基于因子分析法的道路運輸業上市公司財務績效評價

2022-08-01 08:53:04宋淑鴻

物流技術 2022年7期

覃 木,宋淑鴻

(南京林業大學 經濟管理學院,江蘇 南京 210037)

0 引言

電子商務的迅速發展不僅給人們的生活帶來了巨大的便利,也為國民經濟先導性產業道路運輸業的發展提供了廣闊的土壤。基于此背景,本文通過對道路運輸業上市公司財務績效的分析評價,試圖為該行業的健康持續發展提出一些可供參考的建議。因子分析法在解決經濟問題的時候可以化繁為簡,具有綜合性高、針對性強的特點。故本文選用因子分析法對道路運輸業上市公司財務績效進行研究評價。

1 研究設計

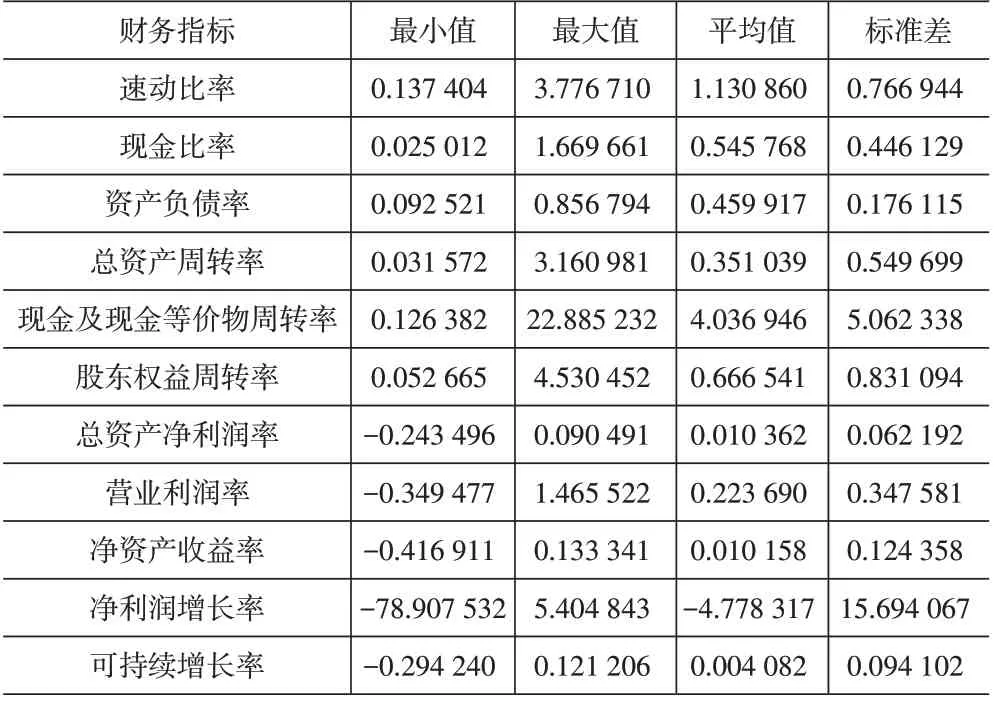

以國內35家道路運輸業上市公司為樣本進行財務績效評價。選取代表企業2020年盈利能力、營運能力、償債能力、成長能力的11個指標分析企業的財務績效水平。其中代表盈利能力的有凈資產收益率、總資產凈利潤率、營業利潤率;代表營運能力的有總資產周轉率、股東權益周轉率、現金及現金等價物周轉率;代表償債能力的有速動比率、現金比率、資產負債率;代表成長能力的有凈利潤增長率、可持續增長率。數據來源于國泰安數據庫及企業年報,見表1。

表1 原始數據

對35家道路運輸業上市公司2020年財務數據錄入統計軟件SPSS進行描述性分析和因子分析,得出如下結論:在償債能力指標中,不同道路運輸業上市公司資產負債率相差較大。其中,龍江交通資產負債率僅為9.25%,說明該公司債務融資能力差、缺少較好的投資機會與發展活力。山西路橋資產負債率高達85.68%,說明該公司存在較為嚴重的資不抵債的風險,容易引發財務危機。資產負債率指標標準差0.176 115說明大部分道路運輸業上市公司資產負債率圍繞平均值45.99%上下浮動,處于一個較為合理的水平。在營運能力指標中,現金及現金等價物周轉率最大值和最小值相差極大。寧滬高速現金及現金等價物周轉率為22.885 232,該公司資產利用效率很高。重慶路橋現金及現金等價物周轉率為0.126 382,該公司可能現金及現金等價物平均余額相對較大,影響了現金類資產的周轉。該指標標準差5.062 338說明不同道路運輸業上市公司對現金持有量的安排差距極大,財務內控水平存在一定差距。在盈利能力指標中,營業利潤率平均值為0.223 690,均值不高說明大多數道路運輸業上市公司盈利能力一般。七家公司營業利潤率指標為負值,其中最小值為原尚股份-0.349 477,說明該公司盈利能力差,在2020年度的經營處于虧損狀態。營業利潤率最高的重慶路橋,高達1.465 522,說明該公司經營效率高,在行業中遙遙領先。在發展能力指標中,凈利潤增長率平均值為-4.778 317,均值為負值說明2020 年道路運輸行業整體價值擴張速度放緩,盈利能力減弱,這主要是受2020年新冠疫情的影響。具體見表2。

表2 描述性統計

2 因子分析

2.1 KMO檢驗和巴特利特(Bartlett)球形檢驗

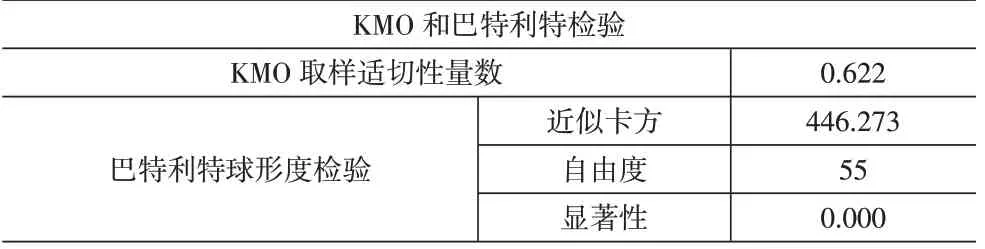

首先對11個指標數據進行KMO檢驗和巴特利特球形檢驗,結果見表3,表明KMO值為0.622>0.5,理論上可進行因子分析。顯著性水平p=0.000<0.05,各因子之間具有較高的相關關系,選用因子分析法是行之有效的。因此,可以對道路運輸業35家公司的財務績效水平進行因子分析。

表3 KMO檢驗結果

2.2 公因子的提取與命名

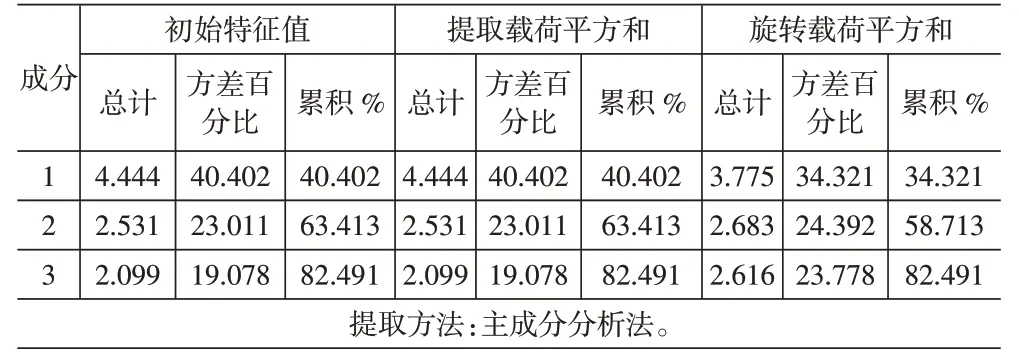

由表4 可知,提取的三個公因子累積方差達到82.491%,說明大部分原始指標都能被解釋,因子分析結果理想。同時,三個因子的初始特征值都大于2,解釋度很高。

表4 總方差解釋表

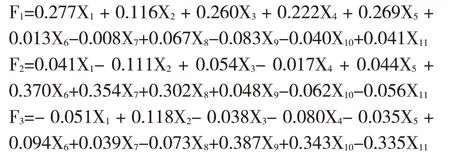

通過旋轉后的成分矩陣可知(見表5),在F1公因子上載荷較高的有凈資產收益率、總資產凈利潤率、營業利潤率、凈利潤增長率、可持續增長率五個指標,可將其命名為獲利能力因子。在F2公因子上載荷較高的有總資產周轉率、股東權益周轉率、現金及現金等價物周轉率三個代表企業營運能力的指標,可將其命名為營運能力因子。在F3公因子上載荷較高的有速動比率、現金比率、資產負債率三個指標,可將其命名為償債能力因子。

表5 旋轉后的成分矩陣與得分系數矩陣

接下來根據成分得分系數矩陣對11個指標賦予權重得到三個主成分表達式:

然后將三個主成分按照其方差貢獻率為權重,計算財務績效綜合得分:

2.3 實證結果分析

各因子得分見表6。

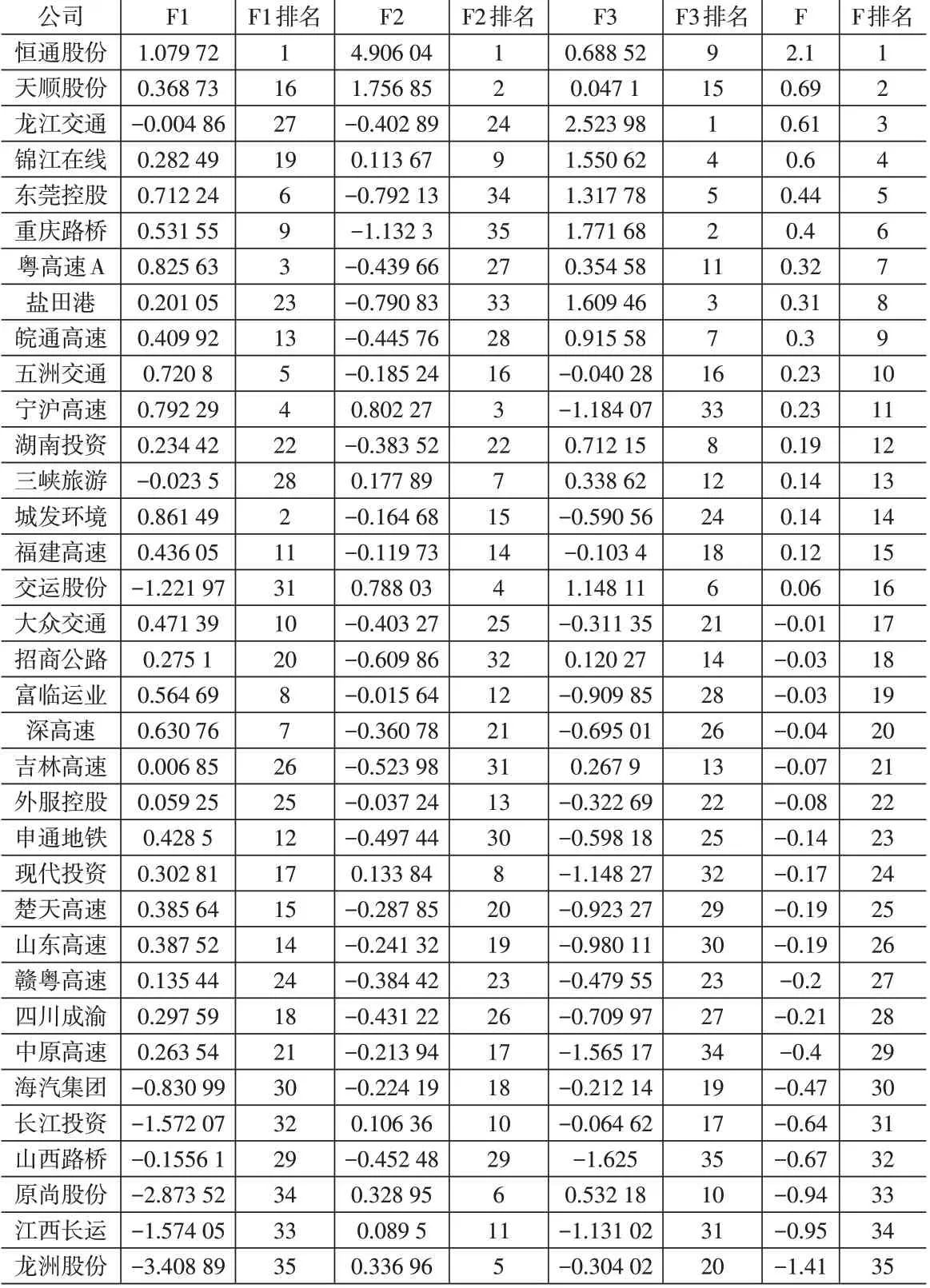

表6 各因子得分表

從F1因子即獲利能力來看,道路運輸業上市公司盈利及利潤增長能力普遍較好,僅有9家公司盈利及利潤增長能力得分為負。其中得分最高的恒通股份為1.079 72,得分最低的龍洲股份為-3.408 89,兩者相差4.488 61分。

從F2因子即營運能力來看,道路運輸業上市公司營運能力有待改善,僅有11家公司得分為正。其中,重慶路橋得分最低,僅為-1.132 3;恒通股份得分最高,為4.906 04,表明道路運輸業上市公司營運能力行業間差距大,最高分與最低分之間相差6.038 34分。

從F3因子即償債能力來看,不同道路運輸業上市公司償債能力參差不齊,其中15家公司F3得分為正,20家公司F3得分為負。最高分與最低分之間相差4.148 98分。龍江交通償債能力得分最高,為2.523 98。

在公因子得分的橫向比較層面,選擇各因子得分的正負作為評判標準。只有恒通股份、天順股份、錦江在線三家公司三個公因子得分全部為正值,說明這三家公司在財務能力方面表現比較均衡,其他道路運輸業上市公司內部盈利、營運、償債能力差異較大,至少存在一個方面的短板,需要協調發展。海汽集團和山西路橋兩家公司三個公因子得分全部為負值,說明企業財務績效表現較差,需要加強內部財務管理并積極探索新的利潤增長點。

從F綜合得分來看,道路運輸業上市公司財務績效整體水平有待提升,只有16家公司綜合得分為正,19家公司綜合得分為負。F綜合得分在0.5以上的有四家公司,分別為恒通股份(得分2.1)、天順股份(得分0.69)、龍江交通(得分0.61)、錦江在線(得分0.6)。而F綜合得分在-0.5以下的有五家公司,分別為長江投資(得分-0.64)、山西路橋(得分-0.67)、原尚股份(得分-0.94)、江西長運(得分-0.95)、龍洲股份(得分-1.41)。F綜合得分最高分的恒通股份與最低分的龍洲股份之間相差3.51分,表明道路運輸業上市公司財務績效表現兩極分化明顯,行業發展不均衡。由F得分的計算公式F=(0.343 21*F1+0.243 92*F2+0.237 78*F3)/0.824 91 可知,F1 因子對綜合得分影響較大,道路運輸業上市公司應注重企業盈利能力與長期利潤增長水平,以促進財務績效水平的提升。

3 相關建議

3.1 建立健全企業財務預警機制

科學合理的財務預警機制可以有效地對企業財務狀況進行風險評估與日常管理。建立健全財務預警機制的重要環節就是財務預警指標的選取。企業經營的主要目的是使股東財富最大化,可以選取凈資產收益率作為盈利能力財務預警指標。道路運輸業上市公司要合理安排資本結構,可以選取資產負債率作為償債能力財務預警指標。總資產周轉率是衡量企業一段時間內整體經營情況的綜合性指標,可以選擇其作為營運能力財務預警指標。可持續增長率是公司不改變資本結構、經營效率情況下能獲得的內在增長能力,可以選取其作為成長能力財務預警指標。

3.2 清潔能源助力燃料成本節約

中國汽車工程學會發布的《節能與新能源汽車技術路線圖(2.0版)》指明,到2035年將全面完成汽車產業電動化轉型,電動車及氫燃料電池車產業將得到快速發展。在交通領域的“雙碳”目標下,道路運輸業上市公司要抓住機遇迎接挑戰,降低燃料成本進而提升企業效益。一方面道路運輸業上市公司要加強自主創新能力,創新應用綠色低碳技術,用技術引領發展。另一方面道路運輸業上市公司應積極響應《關于2020年中央和地方預算執行情況與2021年中央和地方預算草案的報告》中提出的完善新能源汽車購置補貼政策,加速淘汰高耗能老舊汽車,購置新能源、清潔能源汽車,加強基礎設施建設。

3.3 抓住新趨勢發展互聯網物流

近年來,大數據、云計算的應用導致了物流行業的發展與變革,推動著物流業向信息化、自動化、智能化發展。實現互聯網化的物流發展模式就可能實現用最低的運營成本達到最高的運輸效率。道路運輸業上市公司抓住新趨勢發展互聯網物流的首要環節就是運用物聯網先進信息技術和自動化設備實現資源高度融合。其次,道路運輸企業應積極引進既懂信息技術又掌握物流運作能力的復合型人才。最后,道路運輸企業應該以用戶需求為導向,利用大數據技術分析目標客戶及潛在客戶需求提供多元化服務。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24