業績說明會管理層語調、現金股利分配與企業研發投入

——基于信息技術領域企業

2022-07-27 10:49:26殷西杰

國際商務財會 2022年13期

殷西杰

(上海對外經貿大學)

一、引言

2000年,召開業績說明會的上市公司數量很少,而且都是自愿的。2004年,《深圳證券交易所中小企業板上市公司誠信建設指引》出臺,上市公司被要求披露當年年報之后召開年報說明會,信息披露質量與及時性得到加強,強化了企業與投資者之間的聯系,拉開了我國上市公司業績說明會大批量召開的帷幕。上交所也緊隨其后,鼓勵業績說明會的召開,而且通告當公司沒有達到現金分紅要求時要重點說明。另外,證監會的一系列政策規定也對業績說明會提出了相應要求。

信息化時代全球研發創新進入新階段,各種科技更新速度加快,產業換代升級周期逐漸縮短,為不落下風,增強競爭力企業紛紛增加研發投入。研發投入也是衡量企業自主研發創新能力的重要指標。

本文主要通過分析信息技術業上市公司樣本數據,探究其業績說明會管理層凈正面語調的企業的研發投入之間的關系。將企業研發投入用兩個相對值指標進行衡量,分別是企業的研發資金投入強度和研發人員投入力度。而且已有研究表明企業地區的分布也會對企業的研發投入產生影響,所以本文也對不同地區的信息技術業企業的研發投入受業績說明會凈正面語調影響的程度進行了研究。

二、文獻綜述

(一)關于業績說明會的文獻綜述

學術界對上市公司業績說明會的研究文獻數量并不多。謝德仁和林樂兩位學者在2015—2017年共發表了三篇利用業績說明會的管理層語調數據進行文本分析或實證研究的文章,分別從對公司未來業績的預示作用、投資者反映以及分析師薦股三個角度進行研究,得出了以下結論:業績說明會管理層語調提供了增量信息,積極語調揭示了企業未來的業績增長;投資者能夠識別出管理層的業績說明會語調并通過股價作出反映;正向的業績說明會語調也能夠被分析師捕捉進而提高被推薦的概率。同樣基于分析師的視角,鐘凱等(2019)從分析師預測角度得出了類似的結論:正向的業績說明會語調有助于分析師更準確地進行預測,原因在于其提供的增量信息。

而甘麗凝等(2019)發現管理層語調能夠影響企業價值:管理層凈正面語調越高越能降低企業的權益資本成本,在會計信息質量越高的企業該促進作用越顯著。隨后,胡婧(2020)提出業績說明會積極語調能夠緩解企業未來的融資約束,而消極語調則相反。

上述文獻從不同的角度證明了業績說明會語調是具有信息含量的,其能夠為資本市場中的信息使用者提供增量信息,這種通過對業績說明會文本這一非結構化數據經過文本分析方法轉換為結構化的數據信息再進行情感分析的方法論也登上研究舞臺。

(二)關于研發支出的文獻綜述

國內外對于研發支出的研究層出不窮,優秀文章琳瑯滿目。關于研發支出影響企業績效的路徑,近十幾年來眾說紛紜,絕大部分學者認為研發投入能正向促進企業績效,但也有部分學者認為兩者無相關關系甚至負相關或具有“U”型等非線性關系。丁海平(2020)發現企業研發投入對企業財務績效的促進作用呈現“倒U型”,過低的研發投入對財務促進效能不明顯,而過高時會造成研發費用壓力,抑制財務表現。所以企業適中的研發投入對其財務績效可以保有最強發展動能。

對于創業板的信息技術企業,嚴漢民(2019)研究發現,研發資金投入強度和研發人員投入力度兩者對企業當期盈利都有積極的促進作用,但后者存在滯后效應,原因為人員投入回報相較資金直接投入需要更長的周期。

管理層采取的戰略或特征對研發投入的影響也有許多學者進行了論證。孫菁等(2016)發現股權激勵能促進企業研發投入,其中期權激勵相比股票激勵促進效果更顯著。仇榮國(2020)發現女性董事長由于風險規避行為會顯著抑制企業研發投入強度,企業處于成熟期時這種抑制作用最顯著。

綜上所述,企業的研發投入一般與其績效具有顯著相關關系,對于信息技術領域上市公司來說,這種相關性更加顯著。同時,研發投入也與企業管理層的某些特征顯著相關,說明管理層對于企業的研發投入具有相當程度的影響。

三、研究假設

本文主要研究對象是信息技術領域上市公司。信息技術產業是通過信息技術手段收集、整理、儲存、傳遞信息情報,提供信息服務的產業。信息技術業的發展日新月異,技術及設備更新換代速度飛快,所以相較其他行業其更需要大量的研發投入來保持競爭力,緊跟時代步伐。除需求外,上述文獻中已證實的研發投入對當期績效的促進作用也是信息技術產業企業增加研發投入的主要動因。

而企業業績說明會則可以向外界傳遞具有價值的增量信息,它是對常規報表披露的補充,屬于企業管理層自愿披露的范疇。在企業召開的業績說明會上,投資者會匿名提出一些有關企業經營、管理或其他方面的問題,這是參會者的主動行為,這些問題并不為公司管理層所預知,只能被動回答,這些回答及其內含的語調本身都會有意無意地向市場傳遞著一定的信息。而且,年度業績說明會這一信息披露平臺具有強制或半強制性,企業在某一年開始舉行后一般后面每年都會舉行,它是一種管理層和投資者間的往復博弈,它與監管機構監管雙管齊下,限制管理層出于利己主義在進行信息披露時的舞弊行為。

結合對業績說明會管理層語調的已有研究,對于上文提到的信息技術業的上市公司,它的業績說明會管理層凈語調越正面,說明企業向外界傳遞了諸如“企業發展良好”“企業績效將會提高”等增量信息,會增加外部信息使用者對于企業的期待,使他們對企業未來的發展更加樂觀,而企業自身也可以從中獲益,如增加投資者的投資熱情、緩解融資約束及降低權益資本成本等。企業為了回應投資者、債權人等的期待,保持他們的投資熱情,不違反虛假披露相關法律的規定,維持良好的信譽來穩定股價,同時繼續享有外界的樂觀優待,企業會努力提高自身的績效,盡可能達到甚至超過預期水平,而對于信息技術業的上市公司,最有效的途徑就是增加研發投入;同時也因為信息技術業增加研發投入本身就向外界傳遞了一種企業發展態勢良好的信號,進而與業績說明會管理層凈正面語調相合,穩定外部信息使用者的信心,所以提出以下研究假設:

H1:信息技術業企業的業績說明會管理層凈正面語調會促進企業的研發投入。

企業研發投入的指標主要可以細分為兩部分:研發資金投入與研發人員數量投入。故在H1的基礎上提出以下研究假設:

H1a:信息技術業企業的業績說明會管理層凈正面語調會促進企業的研發資金投入;

H1b:信息技術業企業的業績說明會管理層凈正面語調會促進企業的研發人員投入。

近年來,信息技術業在技術創新領域的帶動作用不斷凸顯,其研發活動受到了政府和社會各界的廣泛關注,同時也為探究研發投入對企業財務行為和財務效益的影響提供了契機。研發投入和現金分紅同屬于公司資金分配范疇,二者資金來源具有同源性,即企業研發投入與現金分紅存在“現金流競爭”。綜上,對于信息技術領域企業,業績說明會語調積極程度高、管理者相對應地傾向于增加研發投入的情況下,未發放現金股利會有更多的營運資金可以進行投資;而且從另一方面來看,企業發放現金股利可以緩解投資者對于其高盈利的期待,使得企業可以不必通過增加研發投入來向外界傳遞高速發展的信號,存在一定程度上的替代作用。所以綜上所述提出以下研究假設:

H2:相對于發放現金股利的信息技術業企業,未發放現金股利的信息技術業企業業績說明會管理層凈正面語調促進企業研發投入的效果更加顯著。

四、研究設計

(一)樣本數據

本文選取2014—2017年滬深A股信息技術業上市企業數據為研究樣本,探究企業業績說明會管理層語調與研發投入之間的關系。關于業績說明會管理層語調的數據來源于中國研究數據服務平臺(CNRDS)公司特色庫的上市公司文本信息模塊,且只有2014—2016年數據。其他財務數據來源于國泰安數據庫(CSMAR)的公司研究系列財務報表數據庫。

篩選出證監會I大類中的軟件和信息服務業,經過1%縮尾處理,并剔除ST類企業以及數據不完整的企業,最后留下共311組觀測值,屬于短面板數據。

(二)變量定義

關于研發投入的指標主要分為研發資金投入和研發人員數量投入。信息技術業上市公司由于企業規模差異較大,絕對值指標可能差異很大且說服力弱,故參考相關文獻采用了兩個相對值指標:研發資金投入強度(RDI)和研發人員投入力度(TPI),具體計算公式見表1。

關于業績說明會管理層凈正面語調的指標定義如下:=()/(+)。

(三)模型設計

參照以前文獻,我們將或作為被解釋變量,作為被解釋變量,將、和作為控制變量構建模(1)型驗證假設H1:

表1 變量定義

標注為t-1期的語調數據為t年度召開的針對第t-1年的業績說明會管理層語氣,即模型探究的是當年召開的業績說明會語調對該年企業研發投入的影響。

為驗證假設H2,本文在模型中引入和一個交乘項_,通過交乘項的系數來探究發放現金股利對信息技術業企業研發投入與業績說明會管理層凈正面語調關系的調節效應,得出模型(2)如下:

五、實證檢驗

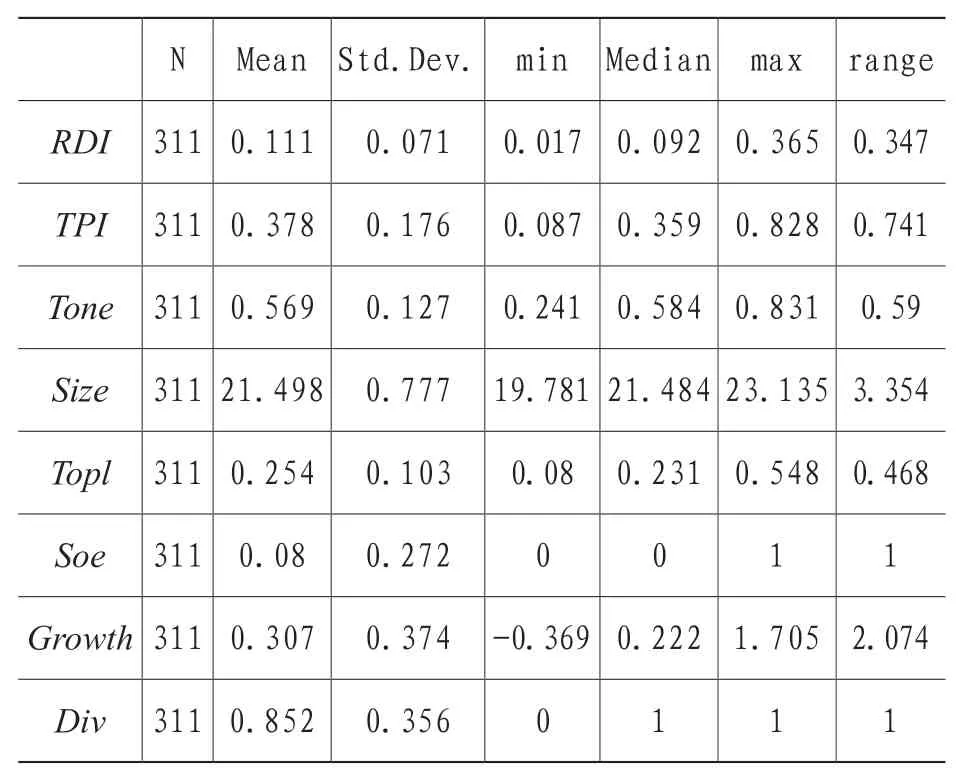

(一)描述性統計分析

表2為描述性統計結果。由表2知,均值為0.569,標準差為0.127,最大值為0.831,最小值為0.241,表明該變量基本服從正態分布,業績說明會管理層語調偏向積極。

從研發投入看,的均值為0.111,最大值為0.365,最小值為0.017;的均值為0.378,最大值為0.828,最小值為0.087。表明信息技術上市企業研發投入水平存在一定差異。

的均值為0.254,最大值為0.548,最小值為0.08,表明企業之間的股權集中度存在差異。的均值為0.307,最大值為1.705,最小值為-0.369,說明不同企業之間的營業收入水平具有較大差異。

表2 描述性統計

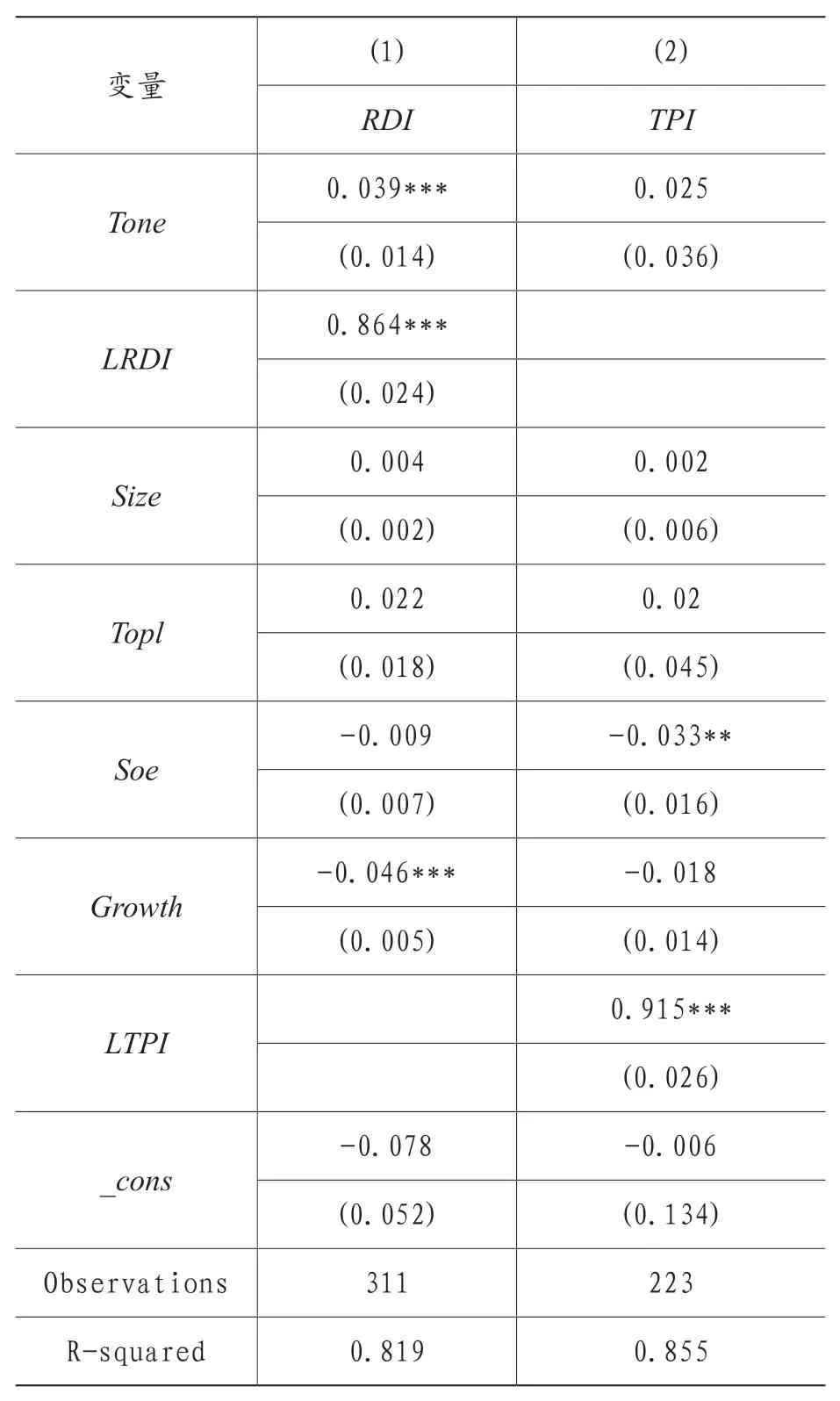

(二)OLS回歸結果

表3給出業績說明會管理層語調對企業研發投入的回歸結果,與在1%水平上顯著正相關,回歸系數為0.039;與TPI并不顯著相關,回歸系數為0.025。

當年召開的業績說明會的與當年的之間并沒有顯著的相關性,表明業績說明會管理層凈正面語調對隨后企業研發人員投入的影響不顯著,拒絕H1b。

當年召開的業績說明會的與當年的之間具有顯著的正相關性,在1%水平上顯著,表明業績說明會管理層凈正面語調對業績說明會之后企業的研發投入具有顯著的促進作用,假設H1a成立。

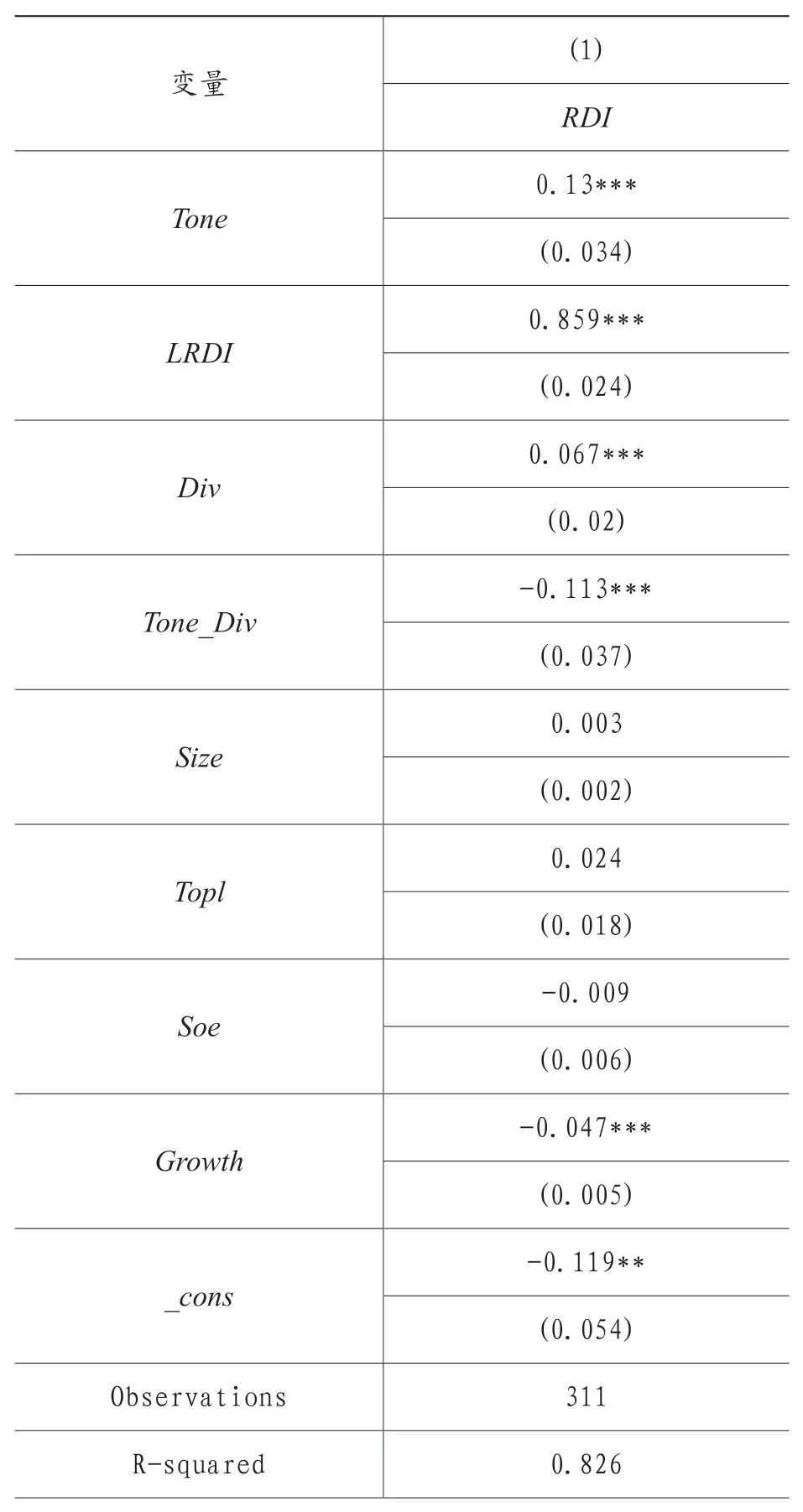

(三)現金股利的調節作用

表4給出現金股利的發放對業績說明會管理層語調與企業研發資金投入之間關系調節效應的回歸結果。

表4將現金股利發放作為調節變量納入模型,加入交乘項_后,對企業研發資金投入的影響仍然在1%水平顯著,_與企業發資金投入也在1%水平顯著為負,回歸系數為-0.113。表明未發放現金股利的企業,業績說明會管理層正面語調對企業創新的積極影響更強,即現金股利的發放對業績說明會管理層凈正面語調與企業研發資金投入之間的負向調節效應顯著,假設H2成立。

表3 模型(1)回歸結果

六、內生性問題檢驗和穩健性檢驗

(一)內生性問題檢驗

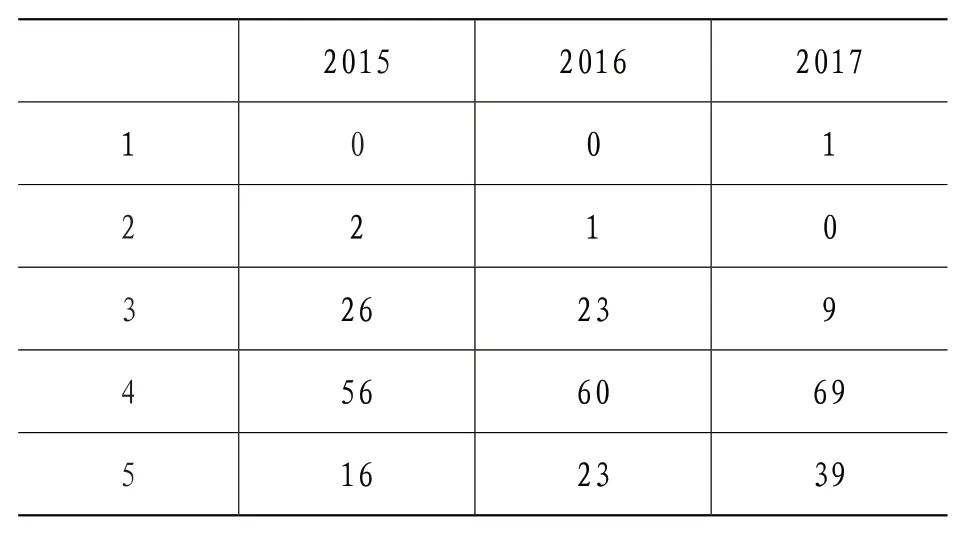

本文將當年的業績說明會管理層凈正面語調作為解釋變量,同時也將提前一期的被解釋變量即企業上一年的研發投入作為解釋變量與被解釋變量進行回歸分析。如企業的年報一樣,針對t-1年的業績說明會在t年召開,這就有可能造成內生性問題。但通過表5可以觀察到,業績說明會的召開一般在3~5月份,最遲不會超過5月,大多在4月份。根據企業的運作周期,并去除年假的時間,可以推測企業的研發投入大部分發生于業績說明會舉行之后,故內生性較弱。同時僅使用5月份前的數據進行回歸,結果仍然顯著。

表4 模型(2)回歸結果

表5 業績說明會召開月份表

(二)穩健性檢驗

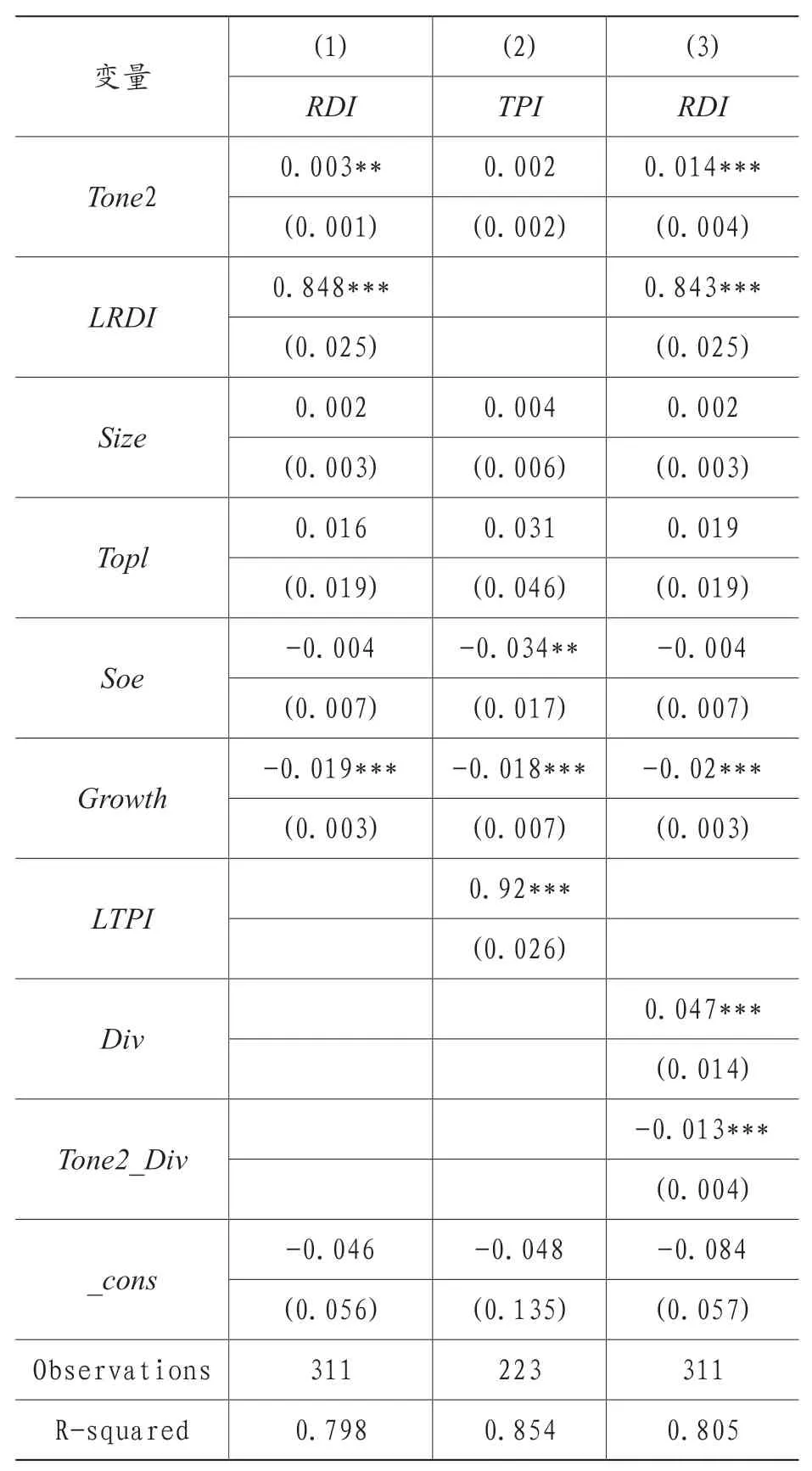

為了驗證以上結果的可靠性,本文使用另一種語調測算方法,用業績說明會管理層語調2作為自變量進行回歸。

從表6中可以看到,2與在5%水平上顯著正相關,回歸系數為0.003;與并不顯著相關,回歸系數為0.002。在(3)列,2對企業研發資金投入的影響仍然在1%水平顯著,2_與企業發資金投入也在1%水平顯著為正,回歸系數為-0.13。

結果表明,2與企業研發資金投入仍顯著正相關,現金股利發放仍然負向調節業績說明會管理層語調對企業研發資金投入的促進作用。此結果與上文研究結果一致。

(三)固定年度效應

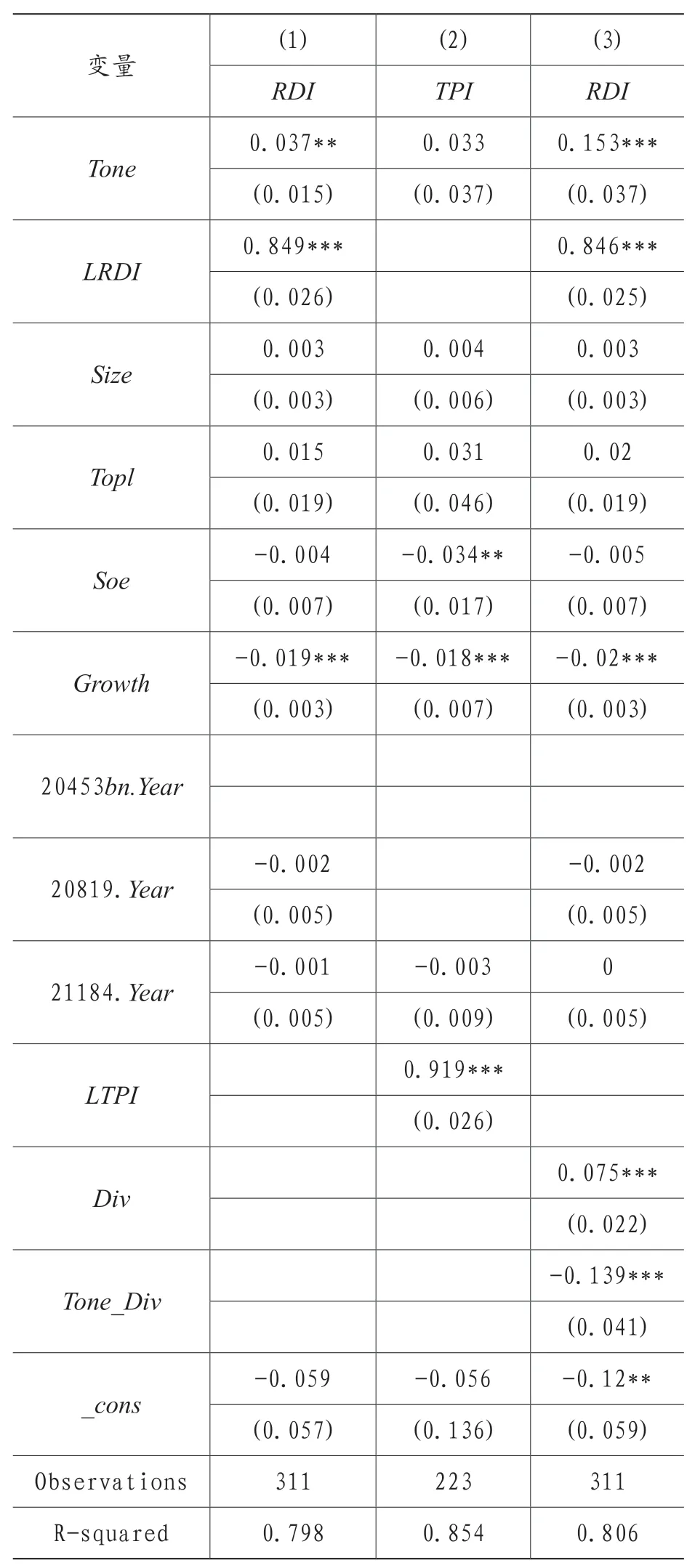

對模型(1)與模型(2)進行固定年度效應回歸。

從表7中可以看到,固定年度效應之后,與在5%水平上顯著正相關,回歸系數為0.037;與并不顯著相關,回歸系數為0.033。在(3)列,對企業研發資金投入的影響仍然在1%水平顯著,Tone_與企業發資金投入也在1%水平顯著為負,回歸系數為-0.139。

結果表明,固定年度效應以后,與企業研發資金投入仍顯著正相關,現金股利發放負向調節業績說明會管理層語調與企業研發資金投入的關系。此結果與上文研究結果一致。

表6 穩健性檢驗

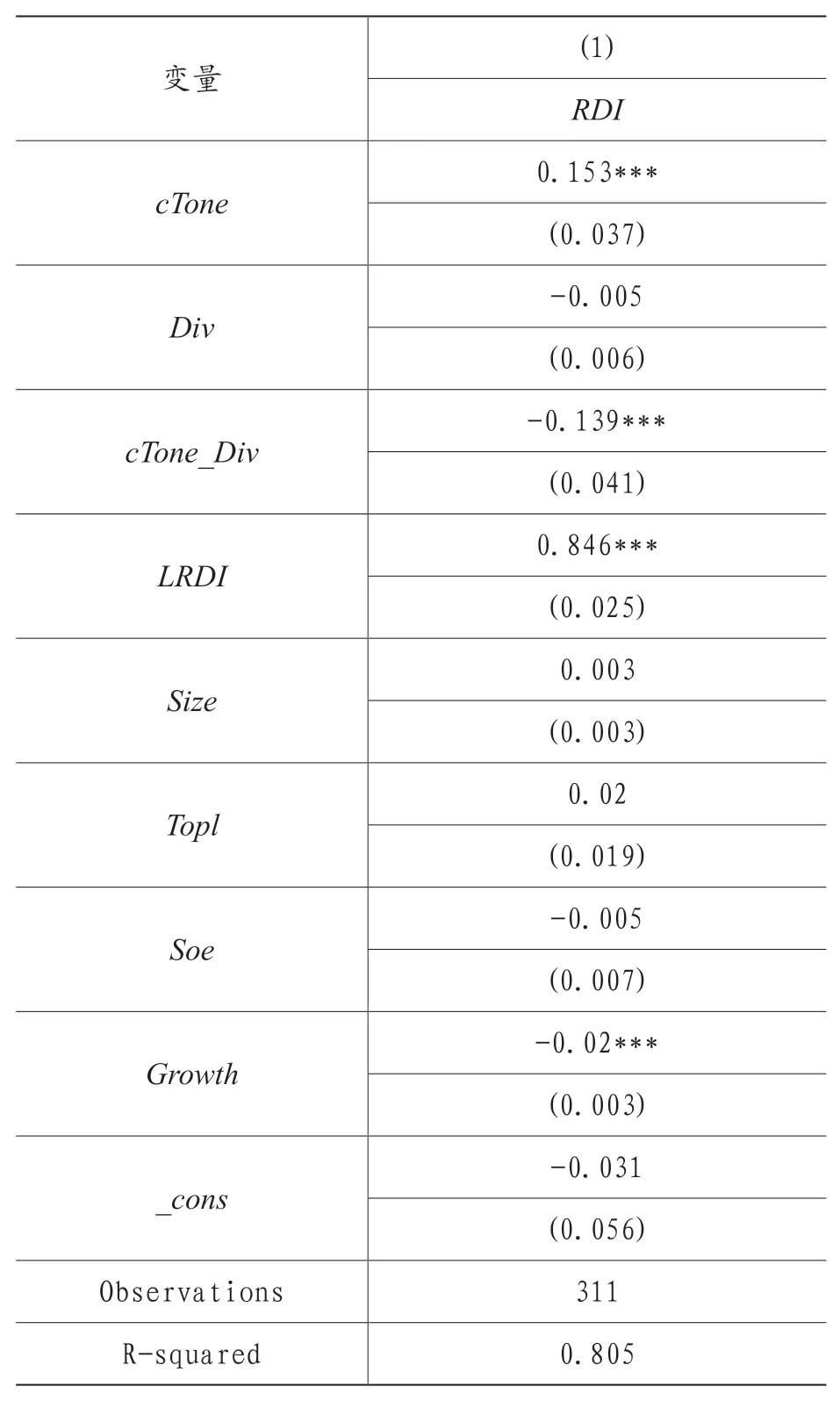

(四)去中心化處理

對模型(2)回歸進行去中心化處理。從表8中可以看到,去中心化處理之后,對企業研發資金投入的影響仍然在1%水平顯著,_Div與企業發資金投入也在1%水平顯著為負,回歸系數仍為-0.139。表明現金股利發放負向調節業績說明會管理層語調與企業研發資金投入的關系。此結果與上文研究結果一致。

七、結論

本文以2014—2017年滬深A股信息技術領域上市企業數據作為研究樣本,探究業績說明會管理層凈正面語調與企業研發投入之間的關系,發現業績說明會中企業管理層的凈正面語調能顯著促進企業的研發資金投入,但對企業的研發人員投入的促進作用不顯著。現金股利的分配顯著負向調節業績說明會凈正面語調對企業的研發資金投入的促進作用。研究結果表明業績說明會上管理層語調具有增量信息的作用。穩健性檢驗結果也支持以上結果。

表7 固定年度效應檢驗

表8 去中心化處理后回歸結果

本文聚焦于信息技術業上市公司,基于對企業業績說明會內容的文本分析,將管理層語調與企業研發投入聯系起來,為公司發展和外部投資者對此類公司的相關預測提供一定的參考建議;并探討了現金股利分配在語調與研發投入之間的調節作用。

基于本文研究結果,還可以進一步進行相關探究。本研究僅對業績說明會文本進行文本情感分

析,未來可以延伸至業績預告等公司其他文本信息,通過不同信息披露方式挖掘信息含量;目前關于語調與企業決策關系的研究并不廣泛,可以進一步探究語調信息與企業其他決策的關系,如股利政策、融資政策等;本研究只聚焦于信息技術業企業,可以擴展至更多的企業行業;本研究的現金股利調節作用僅研究了是否發放,可以對其數額進行進一步分析。