我國海鱸產(chǎn)業(yè)發(fā)展現(xiàn)狀及對策分析

2022-07-19 09:36:46邸瑩沈欣

海洋開發(fā)與管理 2022年6期

邸瑩 沈欣

摘要:為促進我國海水魚產(chǎn)業(yè)的高質量可持續(xù)發(fā)展,文章基于線上調研結果,分析我國海鱸產(chǎn)業(yè)發(fā)展現(xiàn)狀及其存在的問題,并提出對策建議。研究結果表明:2009-2019年我國海鱸養(yǎng)殖產(chǎn)量呈現(xiàn)上升趨勢,主要分布在廣東、福建和山東等地區(qū),其中2019年廣東的產(chǎn)量超過50%;生產(chǎn)者主要是傳統(tǒng)的養(yǎng)殖戶和養(yǎng)殖企業(yè),并已形成若干龍頭企業(yè);池塘養(yǎng)殖具有一定的成本優(yōu)勢,養(yǎng)殖成本主要取決于飼料成本和可變成本;海鱸養(yǎng)殖的收益較低,大規(guī)模池塘養(yǎng)殖和普通+深水網(wǎng)箱養(yǎng)殖的收益空間較大;銷售價格提高會顯著提高養(yǎng)殖收益,而各項成本提高會降低養(yǎng)殖收益;針對我國海鱸產(chǎn)業(yè)在市場價格、產(chǎn)業(yè)鏈和產(chǎn)品附加值等方面存在的不足,應進一步優(yōu)化產(chǎn)業(yè)結構、創(chuàng)新經(jīng)營體制、加快加工和物流等相關產(chǎn)業(yè)建設以及加強技術攻關力度。

關鍵詞:海水鱸魚;海鱸養(yǎng)殖;海鱸產(chǎn)業(yè);水產(chǎn)品;產(chǎn)業(yè)鏈

中圖分類號:F326.4;P745文獻標志碼:A文章編號:1005-9857(2022)06-0018-06

Investigation and Analysis on the Current Status of China's Sea Bass Industry

DI Ying,SHEN Xin

(College of Economics and Management,Shanghai Ocean University,Shanghai 201306,China)

Abstract:In order to promote high-quality sustainable development of China's sea bass industry,this paper analyzed the status and existing problems of China's sea bass industry based on online survey results and put forward countermeasures. The results showed that the production of sea bass in China showed an upward trend from 2009 to 2019,mainly distributed in Guangdong,F(xiàn)ujian and Shandong,of which the production of Guangdong exceeded 50% in 2019. The producers were mainly traditional farmers and breeding enterprises. A number of leading enterprises had been formed. Pond culture had a certain cost advantage and its cost mainly depended on the feed cost and variable cost. Although the income of sea bass culture was relatively low,the income space of large-scale pond culture and ordinary + deep-water cage culture was large. The increase of sales price would significantly increase the breeding income while the increase of various costs would reduce the breeding income. In view of the shortcomings of China's sea bass industry interms of market price,industrial chain and product added value,the industrial structure should be further optimized,the management system be innovated,the construction of related be sped up and technical research be strengthened.

Keywords:Sea bass,Seabass culture,Seabass industry,Aquatic product,Industrial chain

0引言

根據(jù)《2020中國漁業(yè)統(tǒng)計年鑒》,2019年我國海鱸產(chǎn)量達180 173 t,位居我國海水魚產(chǎn)量前三名。海鱸產(chǎn)業(yè)在我國海水魚產(chǎn)業(yè)體系中有舉足輕重的位置。為掌握我國海鱸產(chǎn)業(yè)發(fā)展現(xiàn)狀,分析存在的問題和發(fā)展趨勢,為產(chǎn)業(yè)發(fā)展提供決策依據(jù),國家海水魚產(chǎn)業(yè)技術體系產(chǎn)業(yè)經(jīng)濟崗位于2020年7-8月對廣東(斗門)、福建(福鼎)和浙江(象山)等我國海鱸養(yǎng)殖主產(chǎn)區(qū)進行線上調研和分析。

1我國海鱸產(chǎn)業(yè)發(fā)展現(xiàn)狀

1.1產(chǎn)量和地區(qū)分布

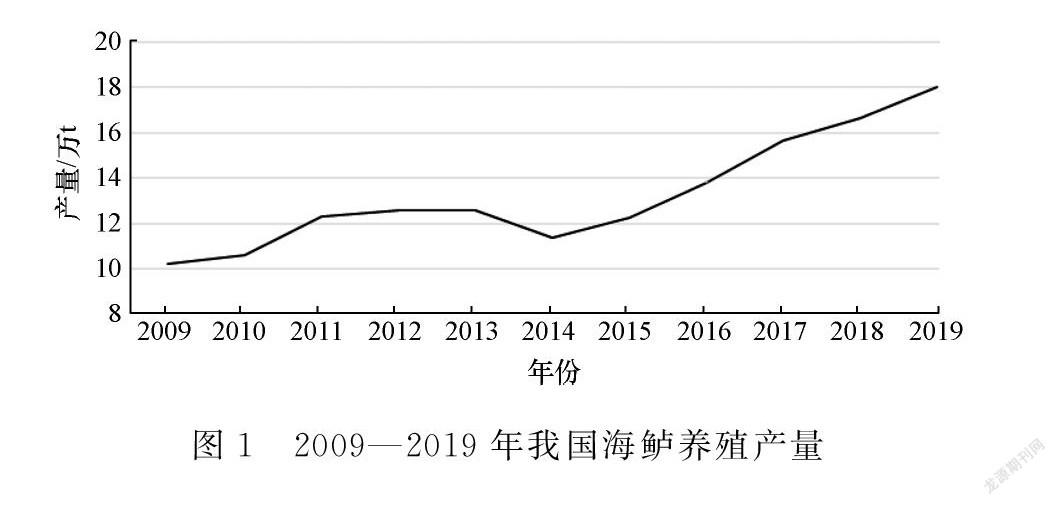

有別于淡水加州鱸等品種,海鱸顧名思義生長和繁殖于海水環(huán)境。本次調研地區(qū)的海鱸養(yǎng)殖品種主要為花鱸,隸屬于鱸形目、鮨科、花鱸屬[1]。根據(jù)歷年《中國漁業(yè)統(tǒng)計年鑒》,2009—2019年我國海鱸養(yǎng)殖產(chǎn)量呈現(xiàn)上升趨勢。其中,2009—2013年穩(wěn)步上升,2013—2014年小幅下降后升速加快,2014—2019 年由113 803 t 升至180 173 t,年均增長率為9.6%(圖1)。

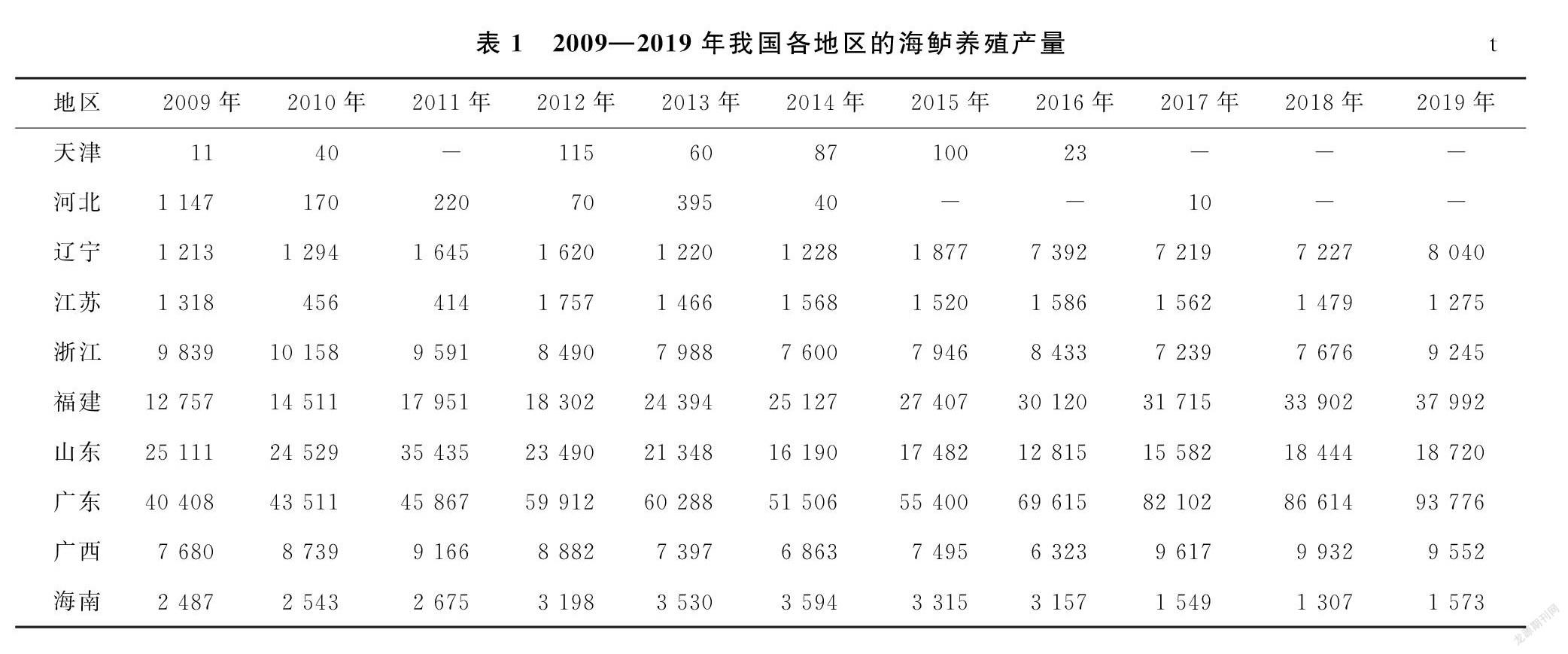

根據(jù)歷年《中國漁業(yè)統(tǒng)計年鑒》,2009—2019年我國海鱸養(yǎng)殖產(chǎn)量的地區(qū)分布如表1所示。

由表1可以看出:我國海鱸養(yǎng)殖產(chǎn)量主要分布在廣東、福建和山東等地區(qū);2009年排名前三位的地區(qū)分別為廣東、山東和福建,產(chǎn)量占比分別約為40%、25%和13%,合計占比約為78%;2019年排名前三位的地區(qū)順序有變化,依次為廣東、福建和山東,產(chǎn)量占比分別約為52%,21%和10%,合計占

比約為83%。可見,我國海鱸產(chǎn)業(yè)的集聚程度加大,僅廣東的產(chǎn)量就占據(jù)“半壁江山”。

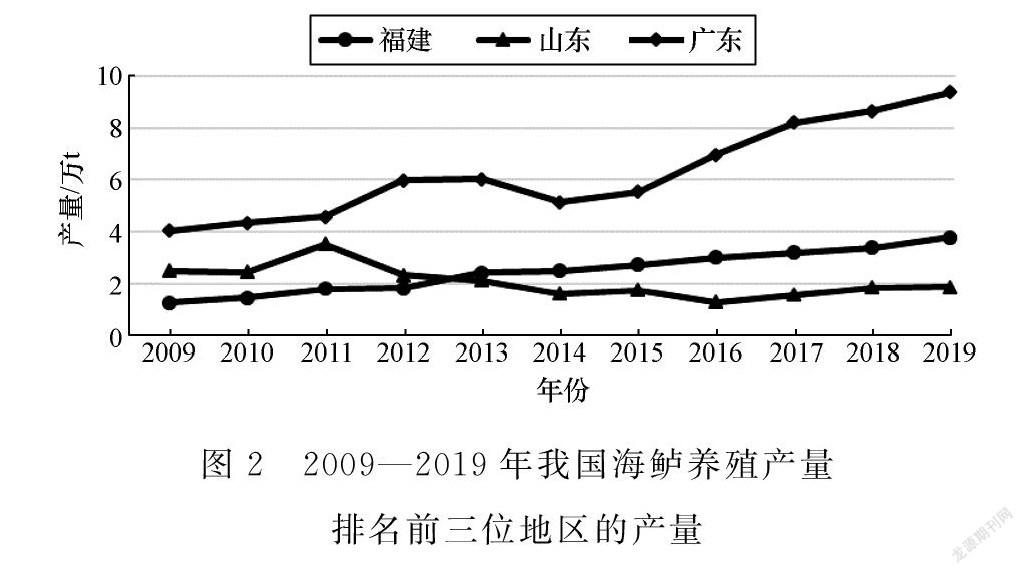

在排名前三位的地區(qū)中,廣東和福建的上升勢頭較大,而山東在經(jīng)歷2011年的峰頂后下降(圖2)。與2018年相比,2019年產(chǎn)量升幅最大的是浙江(20.4%),出現(xiàn)負增長的是江蘇(-13.8%)和廣西(-3.8%)。

1.2生產(chǎn)者結構

海鱸產(chǎn)業(yè)的生產(chǎn)者主要是傳統(tǒng)的養(yǎng)殖戶和養(yǎng)殖企業(yè)。2019年廣東斗門海鱸養(yǎng)殖面積約為1 533.3 hm,養(yǎng)殖戶約有1 600戶,主要養(yǎng)殖品種為白蕉海鱸;2020年白蕉海鱸產(chǎn)量約為10.3萬t,比2015年上升14.4%,產(chǎn)值達到17.5億元。

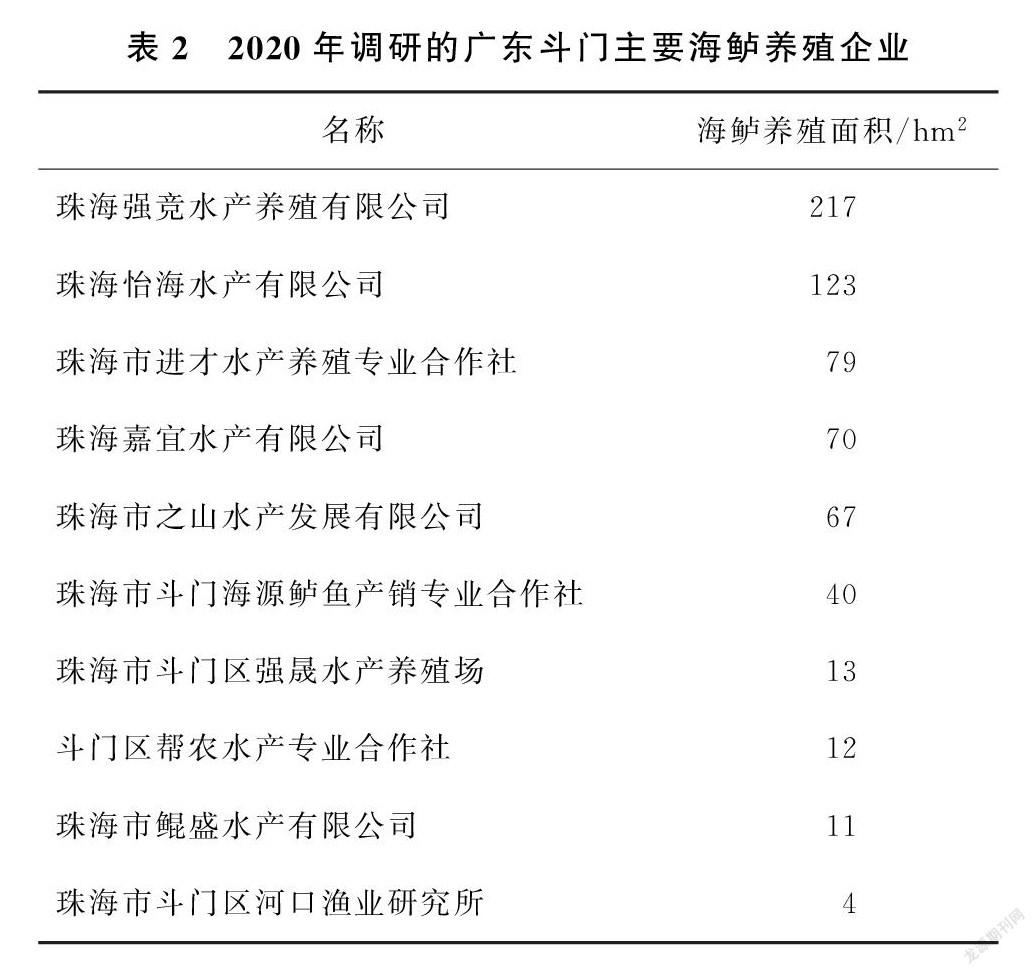

目前廣東斗門已形成我國海鱸產(chǎn)業(yè)的龍頭企業(yè),本次調研的主要海鱸養(yǎng)殖企業(yè)如表2所示。其中,海鱸養(yǎng)殖面積排名第一位的珠海強競水產(chǎn)養(yǎng)殖有限公司的母公司為珠海強競農業(yè)有限公司,該公司是專業(yè)從事農業(yè)產(chǎn)業(yè)化運營的創(chuàng)新型企業(yè),除水產(chǎn)養(yǎng)殖公司外還擁有2家子公司和1家專業(yè)合作社,即珠海強競物流有限公司、珠海魚樂富食品科技有限公司和珠海廣進水產(chǎn)養(yǎng)殖產(chǎn)銷專業(yè)合作社。

目前海鱸已成為福建福鼎魚類養(yǎng)殖的主導品種,海鱸產(chǎn)業(yè)成為漁民轉產(chǎn)轉業(yè)和致富的首選產(chǎn)業(yè),帶動飼料和苗種生產(chǎn)和銷售等相關產(chǎn)業(yè)發(fā)展并形成產(chǎn)業(yè)鏈。福鼎的閩威實業(yè)股份有限公司是國內首屈一指的海鱸育苗龍頭企業(yè),從事大規(guī)模標準化海鱸育苗和養(yǎng)殖,主導1個農民合作社,年養(yǎng)殖產(chǎn)量超過3 000 t,產(chǎn)值達1.5億元。該公司自20世紀90年代初就已開展花鱸養(yǎng)殖技術研究,并成功實現(xiàn)花鱸種苗的人工培育和規(guī)模化養(yǎng)殖。此外,該公司詳細登記親魚挑選、苗種繁育、魚苗投放、網(wǎng)箱生產(chǎn)、養(yǎng)殖環(huán)境(pH值、鹽度和水質等)、產(chǎn)品出處和精深加工等事項信息,實現(xiàn)產(chǎn)品質量的全程可控制和可追溯,從源頭到終端保證食品安全質量。

1.3市場價格

海鱸的市場價格主要受市場需求、養(yǎng)殖成本、養(yǎng)殖數(shù)量和產(chǎn)品品質的影響。例如:在海鱸的市場需求迅速增大時,海鱸的市場價格震蕩上揚;2018—2019年海鱸的投苗量大幅增加(2018年2.9億尾,2019年超過5億尾)且成活率高,導致2020年海鱸的上市量大幅增加;而受新冠肺炎疫情影響,2020年海鱸的市場需求不大,水車和冰車價格均跌幅較大,500~550 g規(guī)格的海鱸出塘價低至7.7元/500 g,養(yǎng)殖戶的利潤空間很小甚至處于虧本的邊緣。

1.4成本和收益

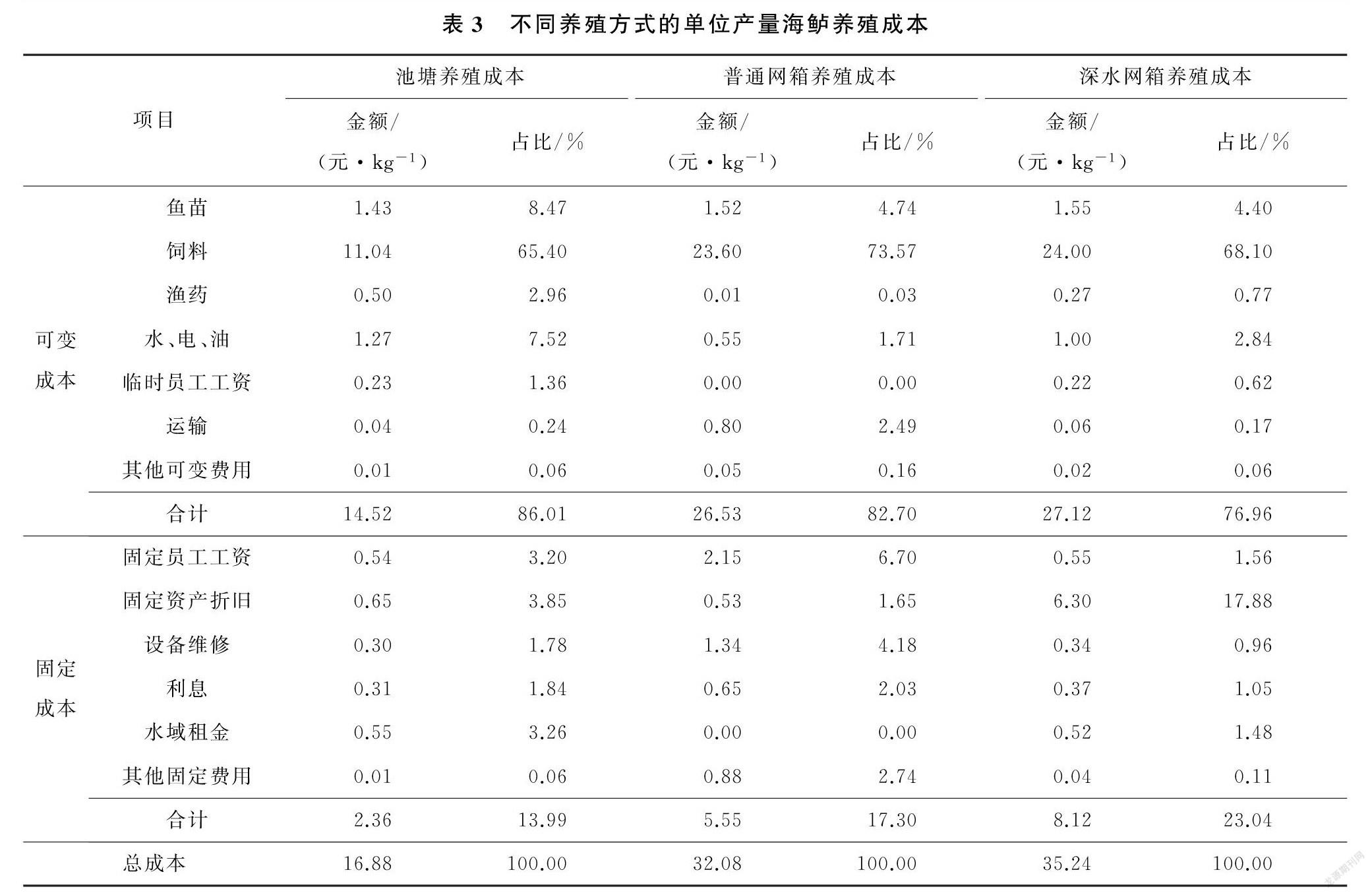

不同養(yǎng)殖方式的單位產(chǎn)量海鱸養(yǎng)殖成本如表3 所示。由表3可以看出:深水網(wǎng)箱養(yǎng)殖的單位產(chǎn)量成本最高,池塘養(yǎng)殖的單位產(chǎn)量成本遠低于網(wǎng)箱養(yǎng)殖,普通網(wǎng)箱養(yǎng)殖的單位產(chǎn)量成本在池塘養(yǎng)殖和深水網(wǎng)箱養(yǎng)殖之間;飼料成本在各養(yǎng)殖方式下占總成本比重均為最高,表明海鱸養(yǎng)殖成本主要取決于飼料成本;可變成本占總成本比重明顯高于固定成本,表明可變要素對海鱸養(yǎng)殖成本的影響更大;從總成本的絕對數(shù)而言,池塘養(yǎng)殖具有一定的成本優(yōu)勢。

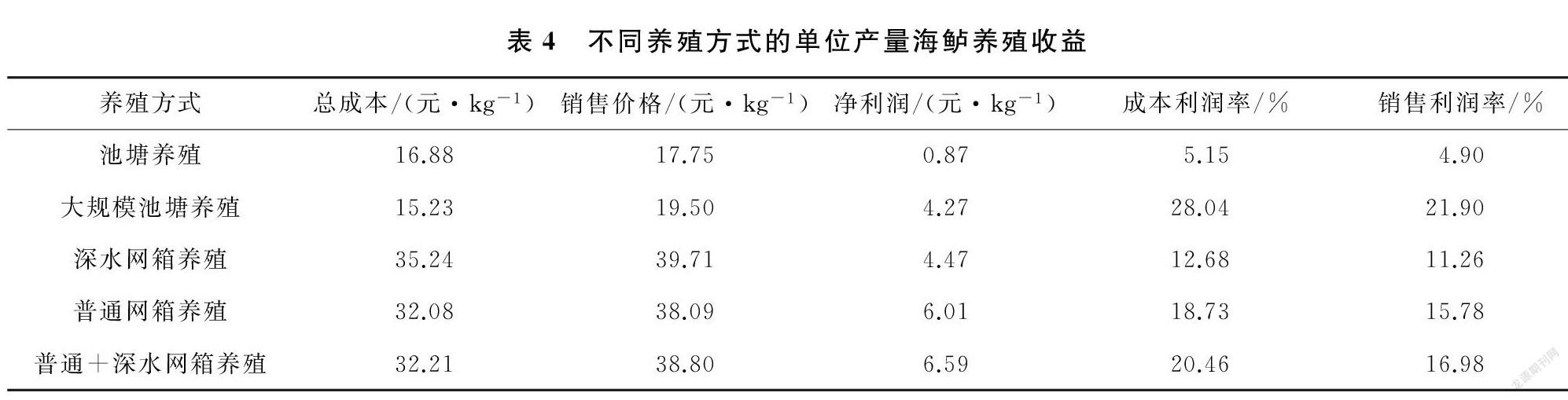

不同養(yǎng)殖方式的單位產(chǎn)量海鱸養(yǎng)殖收益如表4 所示。

由表4可以看出:網(wǎng)箱養(yǎng)殖的單位產(chǎn)量凈利潤高于池塘養(yǎng)殖,其中普通網(wǎng)箱養(yǎng)殖的單位產(chǎn)量凈利潤高于深水網(wǎng)箱養(yǎng)殖,大規(guī)模池塘養(yǎng)殖的單位產(chǎn)量凈利潤大幅提高;不同養(yǎng)殖方式的成本利潤率都不高,表明海鱸養(yǎng)殖的總利潤遠低于總成本;普通+ 深水網(wǎng)箱養(yǎng)殖的凈利潤、成本利潤率和銷售利潤率均高于單一的深水或普通網(wǎng)箱養(yǎng)殖,表明其利潤空間較大。總體來看,目前我國海鱸產(chǎn)業(yè)仍處于高成本和低收益的生產(chǎn)狀態(tài),亟須進一步提高產(chǎn)品附加值和利潤率[2]。

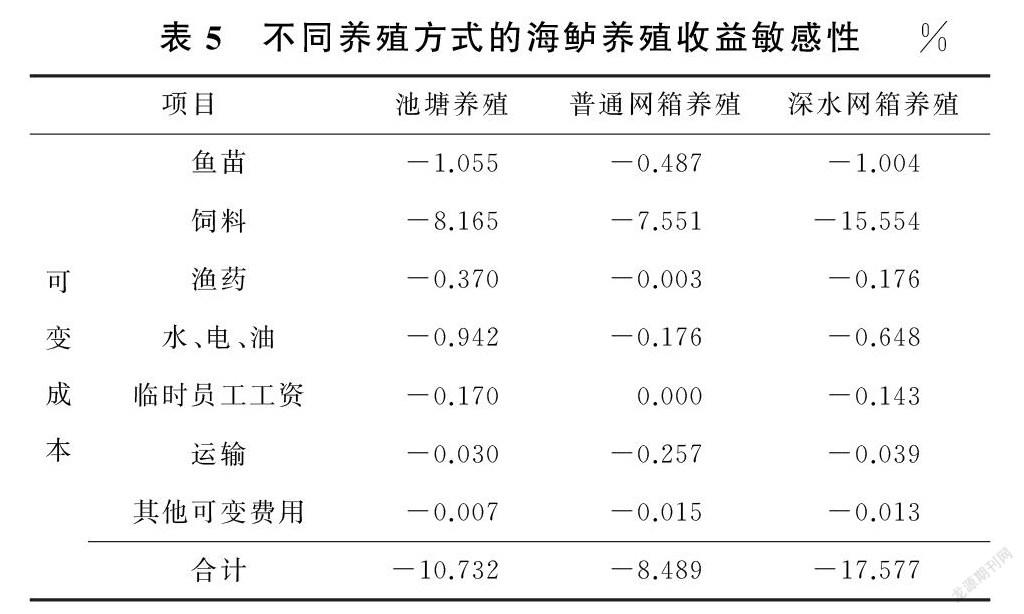

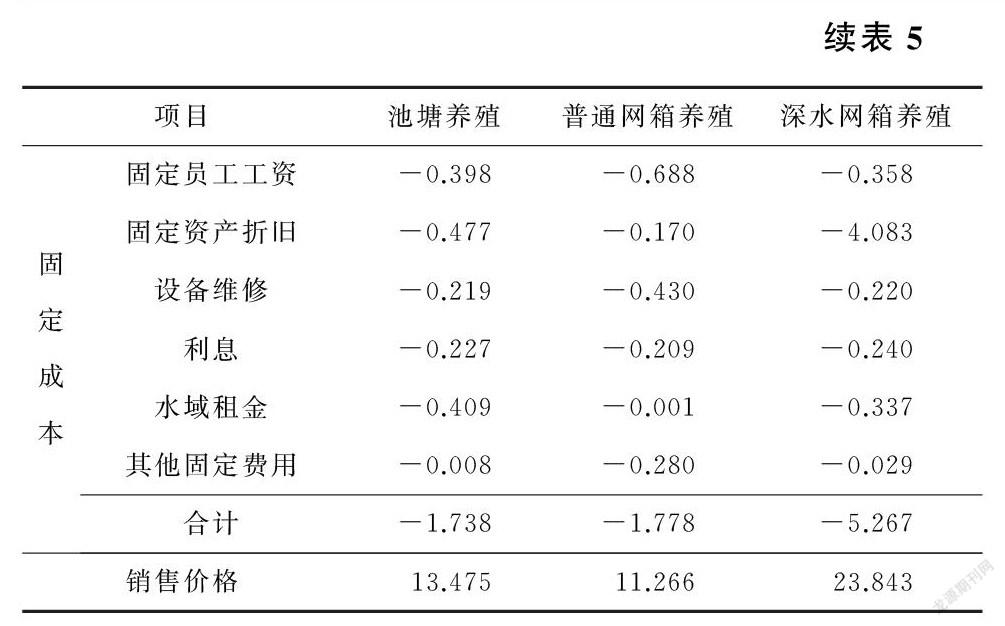

在各項成本和銷售價格變動1%的條件下,進一步分析不同養(yǎng)殖方式的海鱸養(yǎng)殖收益敏感性(表5)。

由表5可以看出:池塘養(yǎng)殖、普通網(wǎng)箱養(yǎng)殖和深水網(wǎng)箱養(yǎng)殖對各項成本(除臨時員工工資)變動的收益敏感性均為負,而對銷售價格變動的收益敏感性均為正且系數(shù)較大,表明銷售價格提高會顯著提高養(yǎng)殖收益,而各項成本提高會降低養(yǎng)殖收益;由于飼料成本在各養(yǎng)殖方式下占總成本比重均為最高,其收益敏感性最高;深水網(wǎng)箱養(yǎng)殖對各項成本和銷售價格變動的收益敏感性均為最高,而普通網(wǎng)箱養(yǎng)殖對各項成本和銷售價格變動的收益敏感性均為最低。

2存在的問題

2.1同種苗源的市場價格差異較大

福建和廣東的海鱸“同根同源”,但市場價格相差較大。斗門的海鱸苗種長期依靠福建和浙江等地孵化,再引進進行標粗和放養(yǎng),苗種的對外依存度較高,質量難以保證,養(yǎng)殖成本和食品安全風險較高。福鼎主要采用鮮活餌料,顆粒飼料僅在禁漁期作為補充,且投喂大都采取“少食多餐”和“供不應求”模式,刺激海鱸爭搶餌料,使其肉質更加緊實和富有彈性,但無形之中提高養(yǎng)殖成本;斗門主要采用顆粒飼料,更易形成標準化養(yǎng)殖模式,從而降低養(yǎng)殖成本。福鼎均為網(wǎng)箱養(yǎng)殖,海鱸成長周期通常為18個月;斗門主要為池塘養(yǎng)殖,海鱸成長周期通常為10個月[3]。福鼎海鱸潔白細嫩、清香鮮美且體態(tài)修長;斗門海鱸鮮嫩透明且體態(tài)豐腴。

2.2市場價格波動大,產(chǎn)業(yè)鏈不完善

由于海鱸養(yǎng)殖面積盲目增加和海鱸上市時間過于集中,然而加工能力和銷售渠道有限,加上養(yǎng)殖戶資金周轉不靈或近年關時的恐慌性出售,海鱸市場價格(斗門)極不穩(wěn)定。盡管龍頭企業(yè)積極探索發(fā)展海鱸產(chǎn)業(yè)鏈,但產(chǎn)業(yè)鏈尚不完善,其中種苗產(chǎn)業(yè)集中在福建,養(yǎng)殖產(chǎn)業(yè)集中在廣東,而流通產(chǎn)業(yè)集中在山東和浙江。由于路徑過長和中間環(huán)節(jié)過多,產(chǎn)業(yè)鏈具有較大的脆弱性且抗風險能力較差[4]。

2.3產(chǎn)品附加值較低,流通服務業(yè)培育不足

海鱸產(chǎn)品附加值仍較低,從事精深加工的規(guī)模化企業(yè)不多。例如:白蕉海鱸的養(yǎng)殖產(chǎn)量大,但超過90%依靠冰鮮北運銷售,加工產(chǎn)品不足10%;加工產(chǎn)品以切片急凍和生曬魚干為主,加工技術停留在較初級和較粗放水平,產(chǎn)品附加值不高[5],也未形成系列開發(fā)和品牌優(yōu)勢。此外,流通服務業(yè)市場規(guī)模小且較分散,缺乏專業(yè)化集散市場,尚不具備大規(guī)模和市場化的加工、集散和銷售能力[6]。

3對策建議

3.1優(yōu)化產(chǎn)業(yè)結構

從國家產(chǎn)業(yè)安全、居民消費安全和農民就業(yè)安全的角度出發(fā)進行整體規(guī)劃。福鼎可基于閩威實業(yè)股份有限公司建立海鱸科技產(chǎn)業(yè)園,加大海鱸精深加工以及保健食品和藥品的開發(fā)力度。河口區(qū)是水產(chǎn)品精深加工和流通的主要地區(qū),且水產(chǎn)品的精深加工和流通均需要高強度的人力勞動,因此斗門可充分發(fā)揮河口經(jīng)濟發(fā)展和人力資源充足的綜合優(yōu)勢,努力將全國首個河口漁業(yè)示范區(qū)建設成具有國際競爭力的海鱸物流中心、價格中心和交易中心。此外,福鼎和斗門可嘗試建立海鱸產(chǎn)業(yè)發(fā)展聯(lián)席會議機制,定期交流行業(yè)信息和政策,共同發(fā)展海鱸產(chǎn)業(yè)。

3.2創(chuàng)新經(jīng)營體制

從調研情況來看,除傳統(tǒng)養(yǎng)殖戶外,我國海鱸產(chǎn)業(yè)已形成合作社以及企業(yè)+基地+農戶等多種經(jīng)營模式。值得一提的是,針對海鱸養(yǎng)殖戶銀行貸款難的問題,珠海嘉業(yè)水產(chǎn)有限公司首創(chuàng)“企業(yè)/養(yǎng)殖戶合伙人”模式,將租賃的池塘交由養(yǎng)殖戶管理,公司負責塘租、飼料、設備、電力和銷售等人力資本外所有要素的投資,如虧損則養(yǎng)殖戶無收益,如盈利則公司與養(yǎng)殖戶五五分成;這種介于公司和合作社之間的新型合伙人模式在海鱸產(chǎn)業(yè)尚屬罕見,該模式通過新型的“包產(chǎn)到戶、風險共擔、利益共享”機制激發(fā)養(yǎng)殖戶的責任感和積極性,其經(jīng)驗值得總結和推廣。

3.3加快加工和物流等相關產(chǎn)業(yè)建設

扶持相關企業(yè)研發(fā)新產(chǎn)品,發(fā)揮其輻射帶動能力強和銷售半徑寬的作用,擴大海鱸產(chǎn)業(yè)規(guī)模。例如:閩威實業(yè)股份有限公司養(yǎng)殖的鮮活鱸魚除在本地市場銷售外,主要銷往福建和浙江等國內地區(qū)以及韓國和日本等國家,其海鱸加工產(chǎn)品也通過超市和電商暢銷全國;該公司與某美國公司合作研究提煉鱸魚膠原蛋白并取得實驗室成功,目前正在選址生產(chǎn)海鱸保健食品。此外,鼓勵相關企業(yè)從事物流業(yè),規(guī)劃建設專業(yè)的海鱸批發(fā)市場和冷鏈物流園區(qū);扶持現(xiàn)有加工和物流企業(yè)做大做強,提高海鱸高峰儲備能力,延長產(chǎn)業(yè)鏈,提高產(chǎn)品附加值。

3.4加強技術攻關力度

加強海鱸產(chǎn)、學、研聯(lián)合攻關力度,發(fā)揮政府、行業(yè)協(xié)會和企業(yè)在技術研究和應用方面的作用,重點突破海鱸繁育和選育的核心制約環(huán)節(jié)[7]。加強與高等院校和科研院所的合作,開展海鱸養(yǎng)殖病害防治、海鱸循環(huán)水生態(tài)養(yǎng)殖和海鱸淡轉咸化養(yǎng)殖等新技術的推廣應用,形成科學健康海鱸養(yǎng)殖技術標準化體系。突破活魚運輸“瓶頸”,其中珠海強競水產(chǎn)養(yǎng)殖有限公司自挪威進口單價為168萬元的運輸車進行4 800 km的活魚運輸實驗并獲得98%以上的存活率,值得進一步關注。探索新型養(yǎng)殖模式,大力發(fā)展深水網(wǎng)箱和大網(wǎng)箱養(yǎng)殖模式,其中閩威實業(yè)股份有限公司與集美大學船舶與海洋工程研究所、福建華東船舶及海洋工程設計院合作,籌劃“遠海深水網(wǎng)箱養(yǎng)殖智能化綜合平臺”項目,該項目的實施將加速推動海鱸養(yǎng)殖從近海養(yǎng)殖向深遠海養(yǎng)殖轉變,同時加速推動海鱸養(yǎng)殖從傳統(tǒng)人工養(yǎng)殖向自動化和智能化養(yǎng)殖轉變。

4結語

海鱸產(chǎn)業(yè)在我國海水魚產(chǎn)業(yè)體系中占據(jù)舉足輕重的地位。當前我國海鱸產(chǎn)業(yè)發(fā)展勢頭較好且集中化程度較高,但仍屬于粗放型產(chǎn)業(yè),精深加工程度偏低。未來政府應進一步在產(chǎn)業(yè)布局、服務配套和政策措施等方面下功夫和謀發(fā)展,引導相關企業(yè)向集約化和產(chǎn)業(yè)化方向發(fā)展,確保海鱸產(chǎn)業(yè)健康穩(wěn)定發(fā)展,為消費者提供更優(yōu)質的動物蛋白。

參考文獻

[1]溫海深,張美昭,李吉方,等.我國花鱸養(yǎng)殖產(chǎn)業(yè)現(xiàn)狀與種子工程研究進展[J].漁業(yè)信息與戰(zhàn)略,2016,31(2):105-111.

[2]鄭園,沈欣.海南省海水魚養(yǎng)殖產(chǎn)業(yè)現(xiàn)狀調研與對策研究[J].海洋開發(fā)與管理,2021,38(1):90-95.

[3]王桂峰.廣東淡水魚類資源調查與研究[M].北京:科學出版社,2013.

[4]于剛,蘇躍朋,陳健光.轉型升級視角下斗門海鱸產(chǎn)業(yè)可持續(xù)發(fā)展的問題與對策[J].安徽農業(yè)科學,2014(33)11959-11964.

[5]蘇躍朋,朱建洪,梁健文.白蕉海鱸養(yǎng)殖技術[J].海洋與漁業(yè),2013(5):74-76.

[6]謝忠明.海鱸養(yǎng)殖技術[M].北京:中國農業(yè)出版社,1999.

[7]龐觀宏,馬學坤.2014年珠海鱸魚養(yǎng)殖產(chǎn)業(yè)分析報告[J].海洋與漁業(yè)·水產(chǎn)前沿,2015(2):90-93.