公立醫(yī)院成本精細(xì)化管理措施探索

2022-07-18 06:45:26曾杏金

現(xiàn)代營(yíng)銷·經(jīng)營(yíng)版 2022年5期

曾杏金

(廣東省清遠(yuǎn)市中醫(yī)院 廣東清遠(yuǎn) 511500)

一、形勢(shì)與要求

公立醫(yī)院是我國(guó)醫(yī)療服務(wù)體系的主體,為推動(dòng)公立醫(yī)院高質(zhì)量發(fā)展,能更好地滿足人民日益增長(zhǎng)的醫(yī)療衛(wèi)生服務(wù)需求。公立醫(yī)院加快優(yōu)質(zhì)醫(yī)療資源擴(kuò)容和區(qū)域均衡布局,發(fā)展方式從粗放管理轉(zhuǎn)向精細(xì)化管理,提升醫(yī)療衛(wèi)生服務(wù)的質(zhì)量,降低重大疾病和突發(fā)公共衛(wèi)生事件發(fā)生的概率,從而為公立醫(yī)院的成本精細(xì)化管理工作提供有力支撐。

建立規(guī)范化、一體化、精細(xì)化財(cái)務(wù)管理體系,能完善成本體系,使會(huì)計(jì)科目、成本項(xiàng)目形成規(guī)范的對(duì)照關(guān)系,實(shí)現(xiàn)科室核算和項(xiàng)目成本核算,建立了財(cái)務(wù)會(huì)計(jì)與成本會(huì)計(jì)并軌作業(yè)流程。新會(huì)計(jì)制度是一種統(tǒng)一、科學(xué)、規(guī)范的會(huì)計(jì)標(biāo)準(zhǔn)體系。在我國(guó)經(jīng)濟(jì)迅速發(fā)展的今天,公立醫(yī)院也應(yīng)該在現(xiàn)有的預(yù)算會(huì)計(jì)制度的基礎(chǔ)上對(duì)自身的會(huì)計(jì)體系進(jìn)行調(diào)整與改革,從而降低醫(yī)院各項(xiàng)支出的成本,提高公立醫(yī)院會(huì)計(jì)人員進(jìn)行成本精細(xì)化管理工作的準(zhǔn)確性,創(chuàng)新新會(huì)計(jì)制度下醫(yī)院成本管理的核算與管理方法,設(shè)計(jì)成本模式,制定符合實(shí)際的會(huì)計(jì)標(biāo)準(zhǔn)。

2019年會(huì)計(jì)制度實(shí)施,要求醫(yī)院加快新舊制度的銜接。科室的成本費(fèi)用分?jǐn)偡绞奖容^簡(jiǎn)單,還不夠精細(xì),有些科室按照收入占比進(jìn)行分?jǐn)偅桥R床、醫(yī)技、輔助等科室與其他后勤類科室的費(fèi)用的消耗特點(diǎn)存在差異,完全按照收入比例進(jìn)行費(fèi)用分?jǐn)倢?dǎo)致了分配的不科學(xué)性。按醫(yī)療服務(wù)項(xiàng)目進(jìn)行收費(fèi)依舊是我國(guó)各大公立醫(yī)院的收費(fèi)方式,由此產(chǎn)生了醫(yī)院為了謀求更多利潤(rùn),而要求業(yè)務(wù)人員“多開藥、開貴藥”的現(xiàn)象,從而獲得更多的利潤(rùn)。醫(yī)療改革后,新的成本制度對(duì)醫(yī)院的成本管理精細(xì)化水平要求進(jìn)一步提高。

二、探索與研究

(一)健全成本工作組織體系

進(jìn)行成本管理系統(tǒng)改革,健全醫(yī)院成本工作組織體系,進(jìn)一步細(xì)化成本管理崗位的職責(zé);成立院級(jí)領(lǐng)導(dǎo)負(fù)責(zé)的成本核算工作領(lǐng)導(dǎo)小組,成本核算的日常工作由財(cái)務(wù)部門負(fù)責(zé),設(shè)立相應(yīng)的成本會(huì)計(jì)崗位、成本組長(zhǎng)崗位、分管成本財(cái)務(wù)科長(zhǎng)崗位。醫(yī)院成本核算工作領(lǐng)導(dǎo)小組根據(jù)本規(guī)范及有關(guān)法規(guī)和制度,擬定本單位成本核算管理辦法和人員崗位責(zé)任制,完成成本的核算、分析、考核等工作。

(二)改進(jìn)措施

1.樹立精細(xì)化成本管控意識(shí)

以科室成本核算為例,各科室存在工作側(cè)重點(diǎn)、工作任務(wù)量等差異。這就要求相關(guān)工作人員首先對(duì)各科室的收入進(jìn)行核定和分析,預(yù)算各個(gè)科室的醫(yī)療服務(wù)收入,積極應(yīng)用新型醫(yī)療技術(shù)提升醫(yī)療效率,在激烈的醫(yī)療市場(chǎng)競(jìng)爭(zhēng)中提高醫(yī)療服務(wù)質(zhì)量。同時(shí),工作人員還應(yīng)該加強(qiáng)收支預(yù)算執(zhí)行情況的日常監(jiān)管,培養(yǎng)全院工作人員的成本意識(shí),珍惜和愛護(hù)各類醫(yī)療物資,有問題隨時(shí)整改。此外,財(cái)務(wù)部門與醫(yī)務(wù)部、護(hù)理部、人力資源部、設(shè)備科、后勤保障部、績(jī)效科、臨床、醫(yī)技、輔助科室召開成本分?jǐn)倕f(xié)調(diào)會(huì),研究相應(yīng)改進(jìn)措施。

加強(qiáng)高值耗材的管理。加強(qiáng)材料采購(gòu)的計(jì)劃性,加強(qiáng)高值耗材管理,誰計(jì)劃誰領(lǐng)用誰支出。各病區(qū)護(hù)士長(zhǎng)、材料管理員要把關(guān)配合,出庫(kù)單需由專科主任、護(hù)士長(zhǎng)簽名確認(rèn)。高值耗材領(lǐng)用后必須歸集到計(jì)劃科室,同時(shí)調(diào)至明細(xì)科目。已采購(gòu)材料及時(shí)辦理入庫(kù)和出庫(kù)手續(xù),盡可量做到當(dāng)月使用當(dāng)月支出。財(cái)務(wù)部每月向臨床醫(yī)技科室反饋工作量以及科室收支盈余情況,同時(shí),增加各種支出比重的數(shù)據(jù)(例如耗材占比等),讓科室主任及時(shí)掌握科室成本的動(dòng)態(tài),對(duì)科室成本進(jìn)行實(shí)時(shí)管理。

優(yōu)化特殊成本的分?jǐn)偂榱吮WC醫(yī)療成本和公共成本分?jǐn)偟臏?zhǔn)確性與公平性,一些特殊科室的成本分?jǐn)偣ぷ饔葹橹匾瑧?yīng)采取以下措施。

(1)加強(qiáng)對(duì)調(diào)入手術(shù)室的高值耗材成本分?jǐn)偂T谑中g(shù)中應(yīng)用到的高值耗材如肛腸吻合器、疝修補(bǔ)片、切割吻合器和釘倉(cāng)、射頻氣化等離子手術(shù)系統(tǒng)、一次性等離子刀頭等,要對(duì)領(lǐng)用科室進(jìn)行成本分?jǐn)偂?/p>

公共成本按照臨床科室的職工人數(shù)、床日數(shù)、收入等項(xiàng)目,按一定比例進(jìn)行分?jǐn)偅唧w包括水費(fèi)、電費(fèi)、物業(yè)管理費(fèi)、燃?xì)赓M(fèi)等。例如:水電費(fèi)的成本分?jǐn)偅R床科室職工人數(shù)和床日數(shù)各占50%進(jìn)行分?jǐn)偂?剖衣毠と藬?shù)與床日數(shù)越多,分?jǐn)偟乃娰M(fèi)越多;科室職工人數(shù)與床日數(shù)越少,則分?jǐn)偟乃娰M(fèi)越少。

為使后勤保障供應(yīng)類成本能更為合理地分配至受益科室,醫(yī)院采用價(jià)格法及工作量法,確定后勤保障輔助科室勞務(wù)服務(wù)量,根據(jù)提供的勞務(wù)量,按照受益對(duì)象采用直接分配法分配其成本費(fèi)用。比如,供應(yīng)室成本的分?jǐn)偸歉鶕?jù)總成本和各種敷料消耗、消毒量、消毒時(shí)間等綜合因素,分別計(jì)算出每種敷料、各種消毒器械的單位成本。供應(yīng)室領(lǐng)的中轉(zhuǎn)的衛(wèi)生材料,不能算作供應(yīng)室的成本,其他科室領(lǐng)用時(shí),相當(dāng)于從供應(yīng)室這個(gè)二級(jí)庫(kù)領(lǐng)出。消毒物品可采用系數(shù)法,計(jì)算出總的消毒量,然后再按各部門的消毒量分配成本。房屋建筑物應(yīng)按實(shí)際使用面積將提取的修購(gòu)基金分?jǐn)傊粮髫?zé)任科室,這里涉及房屋建筑物面積丈量的基礎(chǔ)工作。

(2)加強(qiáng)各科室固定資產(chǎn)管理。每月進(jìn)行固定資產(chǎn)盤點(diǎn),年終進(jìn)行大盤點(diǎn),確保科室的固定資產(chǎn)折舊費(fèi)和維修費(fèi)的合理歸集。對(duì)設(shè)備、總務(wù)、基建、信息等主要支出,科室實(shí)行業(yè)務(wù)預(yù)算,合理確定資金使用方向,提高資金使用效率。科室購(gòu)買新的設(shè)備,除了有可行性論證,還要預(yù)算帶來的經(jīng)濟(jì)效益,節(jié)約成本。設(shè)備采購(gòu)使用后,需要做好各種藥品和醫(yī)用耗材在費(fèi)用預(yù)算中的占比工作,尤其是在醫(yī)改新政中,藥品的零差價(jià)使得各個(gè)醫(yī)院耗材收入成為醫(yī)療成本,要求各科室控制醫(yī)用耗材使用量,減少不必要的醫(yī)療成本。設(shè)備科定期對(duì)萬元以上大型設(shè)備進(jìn)行維護(hù),保證購(gòu)買的固定資產(chǎn)能發(fā)揮最大的經(jīng)濟(jì)效益,提高資源利用率。

2.以手術(shù)室為例,進(jìn)行科室成本精細(xì)化管理分析

手術(shù)室在醫(yī)院成本核算中,其作為醫(yī)療技術(shù)類科室(即為病人提供醫(yī)療技術(shù)服務(wù)的科室),大多只是對(duì)醫(yī)療服務(wù)過程中的中間服務(wù)進(jìn)行服務(wù)和管理,醫(yī)療服務(wù)的最終成果并未完全體現(xiàn)。因此,對(duì)于公立醫(yī)院的成本精細(xì)化管理工作而言,其收入并不歸手術(shù)室,而是歸其執(zhí)行科室。相關(guān)管理人員在對(duì)科室的資金狀況進(jìn)行研究與分析時(shí),可以通過執(zhí)行科室的收入來反映公立醫(yī)院整體的經(jīng)濟(jì)狀況。

手術(shù)室是使用衛(wèi)生材料數(shù)量的最大的部門,特別是高值耗材使用種類最多。有些醫(yī)院的物資管理系統(tǒng)往往只記錄各個(gè)科室的領(lǐng)用情況,沒有直接記賬到患者身上。因此,這些消耗成本只能記到科室再分?jǐn)偨o病人。這種記賬方式會(huì)引起項(xiàng)目成本和病種成本的不對(duì)應(yīng),但是不會(huì)影響科室成本。要想得到真實(shí)的項(xiàng)目成本和病種成本,衛(wèi)生材料支出情況必須直接記到使用材料的病人身上,才能如實(shí)地反映使用的真實(shí)情況。

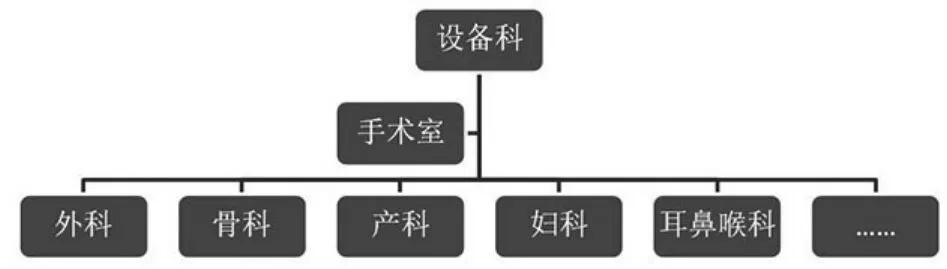

手術(shù)室通過向設(shè)備科領(lǐng)用衛(wèi)生材料而產(chǎn)生衛(wèi)生材料支出,而衛(wèi)生材料費(fèi)用最終是通過臨床科室的領(lǐng)用而分?jǐn)偟绞褂每剖摇J中g(shù)室公共衛(wèi)生材料成本的分?jǐn)偅峭ㄟ^各科室手術(shù)的收入占全院手術(shù)收入而進(jìn)行分?jǐn)偟摹?/p>

圖1 手術(shù)成本核算流程

手術(shù)室衛(wèi)生材料的種類繁多、規(guī)格復(fù)雜、使用數(shù)量大,并且多與疾病種類相關(guān)。醫(yī)院要設(shè)置專人管理衛(wèi)生材料,建立完整的成本明細(xì)記錄。除了所用的耗材外,還包括每月領(lǐng)取辦公用品、特殊性耗材等,對(duì)各類物資出入庫(kù)進(jìn)行登記和統(tǒng)計(jì),月底再對(duì)比手術(shù)數(shù)量與成本支出。

手術(shù)室的設(shè)備折舊費(fèi)要通過特定手術(shù)使用衛(wèi)生材料和設(shè)備分?jǐn)傉叟f費(fèi),其他科室不需要分?jǐn)偲湔叟f費(fèi)。例如:婦科和普外科的腹腔鏡、骨科的X光機(jī)和關(guān)節(jié)鏡、泌尿外科的尿道鏡、眼科的顯微鏡等。這些特定的專用設(shè)備折舊費(fèi)細(xì)分到每臺(tái)手術(shù)的成本中,既可以提供設(shè)備的使用效率,又可以使手術(shù)成本公平公正,確保領(lǐng)用的材料,特別是高值耗材合理分配到使用病區(qū)的病人身上。

表1 某醫(yī)院乳腺腫物切除術(shù)成本一覽表

(三)完善績(jī)效管理考核機(jī)制

成本精細(xì)化管理工作也需要制定多種考評(píng)方式,完善績(jī)效管理,以確保各項(xiàng)成本管理工作的質(zhì)量。

應(yīng)定期開展的部門例會(huì),總結(jié)近期工作,對(duì)于物資管理不善的科室進(jìn)行通報(bào)批評(píng),對(duì)于工作積極負(fù)責(zé)、物資利用效率高的科室進(jìn)行通報(bào)表揚(yáng),并與直接責(zé)任人的考核績(jī)效掛鉤,形成考核激勵(lì)機(jī)制。同時(shí),醫(yī)院還應(yīng)秉承公平公正公開的原則,不但要保證人員的知情權(quán),也要讓績(jī)效考核工作在監(jiān)督下進(jìn)行,體現(xiàn)考核工作的權(quán)威性和可靠性。此外,員工間的橫向參考應(yīng)秉承動(dòng)靜結(jié)合的原則,定期考核和不定期抽查綜合在一起,對(duì)日常的績(jī)效考核結(jié)果和年度績(jī)效考核結(jié)果進(jìn)行綜合性分析,有助于提升人員的工作積極性。有效的考評(píng)管理制度應(yīng)建立節(jié)約意識(shí),將物資成本管控的責(zé)任分擔(dān)到每一個(gè)物資耗用者的手中。

(四)加強(qiáng)醫(yī)院成本精細(xì)化管理

醫(yī)院會(huì)計(jì)部門在組織進(jìn)行各種成本精細(xì)化管理工作時(shí),不可避免地會(huì)出現(xiàn)一些干擾因素,導(dǎo)致成本精細(xì)化管理工作不能完全達(dá)到公正、科學(xué)的工作要求。例如,醫(yī)院會(huì)計(jì)預(yù)算管理的數(shù)據(jù)核算錯(cuò)誤等導(dǎo)致成本管理不佳,產(chǎn)生比較大的誤差。醫(yī)院內(nèi)部要探索建立健全醫(yī)院成本的管理形式,提高會(huì)計(jì)人員和其他職能管理人員的考核責(zé)任意識(shí),并同時(shí)配套建立相應(yīng)的成本報(bào)告制度、公示公告制度等,監(jiān)督成本職能人員的管理行為,保證成本管理結(jié)果的公正性,按照國(guó)家規(guī)定的工作流程,加強(qiáng)醫(yī)院成本管理活動(dòng),盡量避免成本管理中摻入主觀情感。

(五)提升管理人員的專業(yè)素質(zhì)

提升醫(yī)院管理人員的思想覺悟,不僅有利于加強(qiáng)其各項(xiàng)經(jīng)濟(jì)活動(dòng)的資金管理,還能夠采取一系列的管理方式,將新會(huì)計(jì)制度改革的重要意義和新會(huì)計(jì)制度的基本精神廣泛宣傳到公立醫(yī)院的各個(gè)部門,爭(zhēng)取工作人員的理解和支持,進(jìn)而為新會(huì)計(jì)制度的貫徹實(shí)施營(yíng)造良好的社會(huì)氛圍。醫(yī)院財(cái)政部門的管理人員應(yīng)加強(qiáng)自身的品德修養(yǎng),端正自身觀念,樹立正確的價(jià)值觀和人生觀,依法設(shè)立賬本,依法履行崗位職責(zé)要求,完善財(cái)務(wù)報(bào)告,做到真實(shí)、有效。醫(yī)院的管理人員需要不斷地加強(qiáng)學(xué)習(xí),推進(jìn)新會(huì)計(jì)制度的實(shí)施,運(yùn)用新的知識(shí),例如,新會(huì)計(jì)制度、法規(guī),不斷與時(shí)俱進(jìn),以適應(yīng)時(shí)代的發(fā)展變化,提升其專業(yè)素質(zhì)。醫(yī)院?jiǎn)渭円揽砍杀竟芾磉h(yuǎn)遠(yuǎn)不夠,還應(yīng)鼓勵(lì)與支持管理人員從開展經(jīng)濟(jì)活動(dòng)開始進(jìn)行相互溝通,將真正有價(jià)值的數(shù)據(jù)資料收歸成本管理室,便于醫(yī)院內(nèi)部工作人員更好地開發(fā)與利用這些有益資源。醫(yī)院合規(guī)合法開展經(jīng)濟(jì)活動(dòng),避免醫(yī)院為了私利損害國(guó)家利益。

三、成效

(一)業(yè)務(wù)量增加

醫(yī)院在現(xiàn)有的運(yùn)營(yíng)基礎(chǔ)上進(jìn)一步梳理管理問題,對(duì)手術(shù)室的精細(xì)化管理做了初步探索,通過努力,取得了一定的成效,手術(shù)量創(chuàng)歷史新高。2021年手術(shù)室手術(shù)臺(tái)數(shù)同去年同期增長(zhǎng)14.21%;介入收入同去年同期增長(zhǎng)6.56%。門診小手術(shù)同去年同期增長(zhǎng)率35.04%;Ⅲ、Ⅳ類手術(shù)占比25.08%。

(二)加強(qiáng)成本控制

通過對(duì)衛(wèi)生材料的監(jiān)控,醫(yī)院衛(wèi)生材料支出占醫(yī)療收入的比例從66.55%降到54.23%,下降了12.33%。

(三)科室成本核算更精準(zhǔn),提高工作積極性

醫(yī)院衛(wèi)生材料精細(xì)化管理解決了手術(shù)室高值材料管理中存在的問題,使高值耗材管理更趨于科學(xué)化、精細(xì)化,達(dá)到了提高效率與工作積極性、降低成本的目的。

利用成本數(shù)據(jù)報(bào)表,對(duì)各專業(yè)組的成本進(jìn)行分析,同時(shí)對(duì)病種成本與醫(yī)保報(bào)銷費(fèi)用進(jìn)行比較,匯總各臨床專業(yè)組前十名的病種和發(fā)生例數(shù)排名前十的病種成本,每月向各專業(yè)組提供科室的經(jīng)營(yíng)數(shù)據(jù),并對(duì)其進(jìn)行分析,向臨床科室提出成本改進(jìn)的路徑和建議,對(duì)科室發(fā)展能力、效率和經(jīng)營(yíng)穩(wěn)定性進(jìn)行分析,提高科室的業(yè)務(wù)水平。

(四)規(guī)避成本的經(jīng)營(yíng)風(fēng)險(xiǎn)

很多醫(yī)院在運(yùn)營(yíng)階段出現(xiàn)問題的主要原因之一,大多與成本體系不規(guī)范、成本模式缺乏創(chuàng)新、不符合新會(huì)計(jì)制度內(nèi)容等有關(guān),使發(fā)審委對(duì)醫(yī)院業(yè)績(jī)的真實(shí)性產(chǎn)生懷疑。由于很多醫(yī)院為了追求經(jīng)濟(jì)效益最大化,成本管理受到諸多不良因素的影響,造成財(cái)務(wù)問題不斷發(fā)生,給醫(yī)院運(yùn)營(yíng)發(fā)展帶來諸多風(fēng)險(xiǎn)隱患。因此,醫(yī)院在新形勢(shì)背景下進(jìn)行成本規(guī)范化工作,不僅能夠規(guī)避成本經(jīng)營(yíng)風(fēng)險(xiǎn),減少醫(yī)院在實(shí)際運(yùn)營(yíng)中的各種損失,醫(yī)院整體的運(yùn)營(yíng)安全也能得到相對(duì)保障。

(五)提高醫(yī)院的競(jìng)爭(zhēng)力

開展成本精細(xì)化管理工作,不僅可以有效規(guī)避由于環(huán)境、項(xiàng)目不確定性帶來的財(cái)務(wù)風(fēng)險(xiǎn),還能夠提升醫(yī)院的競(jìng)爭(zhēng)力。更多的企業(yè)愿意與盈利能力強(qiáng)、具有長(zhǎng)期發(fā)展?jié)摿Φ尼t(yī)院合作。因此,醫(yī)院作出的投資戰(zhàn)略不僅對(duì)某個(gè)項(xiàng)目會(huì)產(chǎn)生影響,也能決定醫(yī)院在市場(chǎng)中的所處地位。而醫(yī)院所開展的成本精細(xì)化管理,不僅可以縮小自身與其他行業(yè)之間的發(fā)展差距,還能爭(zhēng)取進(jìn)入更高層次的發(fā)展階段,提升自己的競(jìng)爭(zhēng)力。此外,精細(xì)化管理不僅可以樹立正面的形象,還能提升競(jìng)爭(zhēng)力,實(shí)現(xiàn)“溢出效應(yīng)”,從而促進(jìn)可持續(xù)發(fā)展。醫(yī)院應(yīng)鼓勵(lì)與支持管理人員將真正有價(jià)值的數(shù)據(jù)資料收歸成本管理室,便于醫(yī)院內(nèi)部工作人員更好地開發(fā)與利用這些有益資源,避免醫(yī)院為了私利損害國(guó)家利益。

(六)保障成本管理的正常運(yùn)行

部分會(huì)計(jì)人員專業(yè)知識(shí)匱乏,工作經(jīng)驗(yàn)不足,造成成本精細(xì)化管理工作出現(xiàn)一些問題,無法保障成本管理的正常運(yùn)行,尤其是在醫(yī)院發(fā)展到一定規(guī)模之后。因此,成本管理工作的重要性要求醫(yī)院要樹立大局意識(shí),將成本管理工作作為醫(yī)院建設(shè)的重要組成部分,并且結(jié)合實(shí)際情況對(duì)運(yùn)營(yíng)階段出現(xiàn)的成本問題進(jìn)行及時(shí)處理,進(jìn)而保障成本管理工作的正常運(yùn)行。

四、結(jié)語

會(huì)計(jì)制度的實(shí)施,相對(duì)應(yīng)提高了對(duì)公立醫(yī)院精細(xì)化成本的要求。醫(yī)院實(shí)施財(cái)務(wù)精細(xì)化管理才能得以生存發(fā)展。醫(yī)院成本精細(xì)化管理能取得良好的成效,對(duì)醫(yī)院經(jīng)濟(jì)效益的提升以及運(yùn)營(yíng)模式的穩(wěn)定都有重要意義。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

兒童繪本(2018年10期)2018-07-04 16:39:12

中國(guó)衛(wèi)生(2016年11期)2016-11-12 13:29:22

中國(guó)衛(wèi)生(2016年5期)2016-11-12 13:25:46

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國(guó)衛(wèi)生(2015年8期)2015-11-12 13:15:20

中國(guó)衛(wèi)生(2014年10期)2014-11-12 13:10:24

中國(guó)衛(wèi)生(2014年2期)2014-11-12 12:59:54

中國(guó)衛(wèi)生(2014年7期)2014-11-10 02:33:12