數(shù)字化轉(zhuǎn)型對(duì)實(shí)體企業(yè)過(guò)度金融化的治理效應(yīng)研究

2022-07-15 14:00:54徐朝輝王滿四

證券市場(chǎng)導(dǎo)報(bào) 2022年7期

徐朝輝 王滿四

(1.湖北科技學(xué)院經(jīng)濟(jì)與管理學(xué)院,湖北 咸寧 437000;2. 廣州大學(xué)管理學(xué)院/創(chuàng)新創(chuàng)業(yè)學(xué)院,廣東 廣州 510000)

一、引言

2020年以來(lái),中國(guó)經(jīng)濟(jì)能夠在新冠疫情沖擊下得以快速恢復(fù),數(shù)字經(jīng)濟(jì)的高速發(fā)展功不可沒(méi)。根據(jù)《中國(guó)數(shù)字經(jīng)濟(jì)發(fā)展白皮書(shū)(2021)》顯示,2020年中國(guó)數(shù)字經(jīng)濟(jì)規(guī)模已達(dá)39.2萬(wàn)億元,占GDP比重為38.6%,同比增長(zhǎng)9.7%。可見(jiàn),數(shù)字經(jīng)濟(jì)對(duì)中國(guó)經(jīng)濟(jì)的貢獻(xiàn)度在持續(xù)上升,成為國(guó)民經(jīng)濟(jì)高質(zhì)量發(fā)展的重要支撐。實(shí)體企業(yè)作為宏觀經(jīng)濟(jì)的核心微觀構(gòu)成,承載著數(shù)字經(jīng)濟(jì)發(fā)展的重要功能。數(shù)字經(jīng)濟(jì)作用于實(shí)體企業(yè)存續(xù)最直觀的表現(xiàn)就是數(shù)字化在企業(yè)內(nèi)的普及和應(yīng)用,此即實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型(李琦等,2021)。隨著數(shù)字化轉(zhuǎn)型程度的深入,實(shí)體企業(yè)運(yùn)用數(shù)字技術(shù)捕捉市場(chǎng)機(jī)遇、快速反應(yīng)環(huán)境、改造和升級(jí)企業(yè)價(jià)值鏈各環(huán)節(jié),正成為實(shí)體企業(yè)高質(zhì)量發(fā)展的重要驅(qū)動(dòng)力。

關(guān)于數(shù)字化轉(zhuǎn)型經(jīng)濟(jì)后果的研究,大部分學(xué)者持肯定意見(jiàn),認(rèn)為數(shù)字化轉(zhuǎn)型增進(jìn)了企業(yè)績(jī)效(李琦等,2021;易露霞等,2021),提高了全要素生產(chǎn)率(趙宸宇等,2021),抑制了真實(shí)盈余管理(羅進(jìn)輝和巫奕龍,2021),提升了股票流動(dòng)性(吳非等,2021),優(yōu)化了價(jià)值創(chuàng)造能力和風(fēng)險(xiǎn)抵御能力(劉洋等,2020),增強(qiáng)了創(chuàng)新能力和績(jī)效(Ferreira et al.,2019),改善了組織結(jié)構(gòu)和運(yùn)營(yíng)流程(Hess et al.,2016)。也有少數(shù)學(xué)者對(duì)企業(yè)數(shù)字化轉(zhuǎn)型提出質(zhì)疑(Nwankpa and Datta,2017),認(rèn)為數(shù)字化轉(zhuǎn)型過(guò)程衍生大量管理成本,高昂的隱形成本阻礙了數(shù)字技術(shù)的功能優(yōu)勢(shì)(Ekata,2012;余江等,2017),弱化了數(shù)字化轉(zhuǎn)型的績(jī)效驅(qū)動(dòng)作用(戚聿東和蔡呈偉,2020)。可見(jiàn),現(xiàn)有文獻(xiàn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型經(jīng)濟(jì)后效的研究主要集中于企業(yè)績(jī)效、生產(chǎn)率、風(fēng)險(xiǎn)、創(chuàng)新能力、運(yùn)營(yíng)流程等方面,唯獨(dú)缺少了對(duì)過(guò)度金融化治理的探討,且研究結(jié)論尚未達(dá)成一致,需要更加深入的剖析。

金融資源是一種稀缺資源,可以長(zhǎng)期開(kāi)發(fā)和利用。企業(yè)金融化有利于緩解融資約束、提高資金利用效率和盈利能力,但過(guò)度金融化的企業(yè)將資源更多向金融領(lǐng)域投資,導(dǎo)致固定資產(chǎn)更新緩慢、創(chuàng)新投入減少(Orhangazi,2008;王少華等,2020),干擾企業(yè)正常經(jīng)營(yíng)活動(dòng),阻礙企業(yè)長(zhǎng)遠(yuǎn)發(fā)展。過(guò)度金融化的實(shí)體企業(yè)資金流向金融、房地產(chǎn)部門(mén),間接導(dǎo)致金融業(yè)自我膨脹的金融高杠桿和資金脫實(shí)向虛的現(xiàn)象,國(guó)民經(jīng)濟(jì)出現(xiàn)“金融重、實(shí)業(yè)小”的頭重腳輕局面。數(shù)字化轉(zhuǎn)型對(duì)企業(yè)資源進(jìn)行優(yōu)化重組,突破了傳統(tǒng)要素的邊界約束,賦予實(shí)體資產(chǎn)投資和創(chuàng)新投入全新的價(jià)值創(chuàng)造功能,增強(qiáng)了實(shí)體資產(chǎn)投資和創(chuàng)新投入的獲利能力,進(jìn)而抑制實(shí)體企業(yè)對(duì)金融渠道獲利的依賴,為治理實(shí)體企業(yè)過(guò)度金融化提供了突破口。同時(shí),數(shù)字化轉(zhuǎn)型降低了信息不對(duì)稱,不僅提升了內(nèi)部控制水平進(jìn)而約束了管理者自利動(dòng)機(jī),而且有助于緩解融資約束進(jìn)而弱化“蓄水池”動(dòng)機(jī),這對(duì)治理過(guò)度金融化具有積極作用。因此,研究數(shù)字化轉(zhuǎn)型對(duì)實(shí)體企業(yè)過(guò)度金融化的治理效應(yīng),對(duì)扭轉(zhuǎn)當(dāng)下實(shí)體企業(yè)“脫虛向?qū)崱辈⑼苿?dòng)高質(zhì)量發(fā)展、防范化解金融風(fēng)險(xiǎn)具有較強(qiáng)的現(xiàn)實(shí)意義。

本文主要研究數(shù)字化轉(zhuǎn)型對(duì)實(shí)體企業(yè)過(guò)度金融化的影響效應(yīng)及內(nèi)在的作用機(jī)制和基礎(chǔ)條件。創(chuàng)新點(diǎn)主要在于:第一,從金融資產(chǎn)投資視角回應(yīng)了數(shù)字化轉(zhuǎn)型經(jīng)濟(jì)后效的爭(zhēng)議。數(shù)字化轉(zhuǎn)型對(duì)企業(yè)創(chuàng)新、價(jià)值創(chuàng)造等的積極作用得到了驗(yàn)證,但數(shù)字化轉(zhuǎn)型的決策效率及其輔助決策的可靠性依然存在疑慮。研究數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的治理效應(yīng),可以為數(shù)字化轉(zhuǎn)型經(jīng)濟(jì)后效提供依據(jù)。第二,從企業(yè)戰(zhàn)略轉(zhuǎn)型角度回應(yīng)了實(shí)體企業(yè)“脫實(shí)向虛”的治理機(jī)制與路徑。現(xiàn)有文獻(xiàn)將金融化“一刀切”視為負(fù)面的經(jīng)濟(jì)現(xiàn)象,研究金融化的約束條件與機(jī)制。然而,只有過(guò)度金融化會(huì)阻礙企業(yè)高質(zhì)量發(fā)展,探討過(guò)度金融化的治理機(jī)制才有實(shí)際意義。本文從實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型戰(zhàn)略視角,研究實(shí)體企業(yè)過(guò)度金融化的治理機(jī)制,為扭轉(zhuǎn)實(shí)體企業(yè)“脫實(shí)向虛”提供經(jīng)驗(yàn)證據(jù)。第三,在研究拓展上,考慮到企業(yè)數(shù)字化轉(zhuǎn)型可能存在非對(duì)稱效果,從產(chǎn)權(quán)性質(zhì)、企業(yè)創(chuàng)新依賴性、企業(yè)規(guī)模等視角出發(fā),充分解讀數(shù)字化轉(zhuǎn)型影響過(guò)度金融化的結(jié)構(gòu)差異,為差異化的政策治理提供了一定的經(jīng)驗(yàn)證據(jù)支持。

二、文獻(xiàn)綜述

(一)數(shù)字化轉(zhuǎn)型的經(jīng)濟(jì)效應(yīng)

數(shù)字化成為技術(shù)變革的重要戰(zhàn)略方向,數(shù)字化技術(shù)正深刻改變企業(yè)價(jià)值創(chuàng)造的過(guò)程。數(shù)字化轉(zhuǎn)型有助于企業(yè)提高生產(chǎn)效率和績(jī)效,也會(huì)帶來(lái)潛在不利影響(Yeow et al.,2018),這導(dǎo)致企業(yè)數(shù)字化轉(zhuǎn)型中有成功也有失敗(Lucas and Goh,2013)。

數(shù)字化轉(zhuǎn)型的積極作用,主要體現(xiàn)在生產(chǎn)效率、績(jī)效及動(dòng)態(tài)能力等方面。對(duì)企業(yè)生產(chǎn)效率的影響為:數(shù)字化轉(zhuǎn)型通過(guò)提高企業(yè)創(chuàng)新能力、優(yōu)化人力資本結(jié)構(gòu)、降低成本、推動(dòng)先進(jìn)制造業(yè)與現(xiàn)代服務(wù)業(yè)融合發(fā)展,進(jìn)而提升了企業(yè)全要素生產(chǎn)率(趙宸宇等,2021;Ebert and Louridas,2016)。對(duì)企業(yè)績(jī)效的影響為:企業(yè)通過(guò)數(shù)字產(chǎn)品創(chuàng)新,能快速捕捉市場(chǎng)變化并做出調(diào)整(Singh and Hess,2017),與客戶實(shí)時(shí)互動(dòng)進(jìn)而更好地回應(yīng)客戶需求(Hansen and Sia,2015),為客戶創(chuàng)造新價(jià)值(Yoo et al.,2010),進(jìn)而提高企業(yè)經(jīng)營(yíng)績(jī)效和市場(chǎng)地位(李琦等,2021;易露霞等,2021;Dimitrov,2016)。對(duì)企業(yè)動(dòng)態(tài)能力的影響為:隨著時(shí)間的積累,企業(yè)依靠數(shù)字技術(shù)獲取信息的動(dòng)態(tài)能力不斷提升,運(yùn)用信息技術(shù)整合企業(yè)資源的能力不斷優(yōu)化(Karimi and Walter,2015)。對(duì)企業(yè)股票流動(dòng)性的影響為:企業(yè)數(shù)字化轉(zhuǎn)型通過(guò)改善市場(chǎng)的正面預(yù)期,促進(jìn)企業(yè)創(chuàng)新績(jī)效,提升企業(yè)價(jià)值和財(cái)務(wù)穩(wěn)定性,進(jìn)而增強(qiáng)企業(yè)股票流動(dòng)性水平(吳非等,2021)。對(duì)盈余管理的影響為:數(shù)字化轉(zhuǎn)型通過(guò)提升公司資源運(yùn)營(yíng)效率和信息透明度,約束管理者自利動(dòng)機(jī)進(jìn)而抑制真實(shí)活動(dòng)盈余管理(羅進(jìn)輝和巫奕龍,2021)。

數(shù)字化轉(zhuǎn)型為企業(yè)價(jià)值創(chuàng)造提供了優(yōu)勢(shì),但也有破壞性影響(Westerman,2016)。數(shù)字化進(jìn)程推動(dòng)了商業(yè)模式發(fā)展,但也會(huì)增加管理費(fèi)用和勞動(dòng)成本(任志成和戴翔,2015),企業(yè)數(shù)字化轉(zhuǎn)型的隱形成本高昂(Ekata,2012),從而導(dǎo)致數(shù)字化沒(méi)有顯著提升企業(yè)績(jī)效。依賴數(shù)字技術(shù)做決策,沒(méi)有關(guān)注情感因素,基于數(shù)字化衍生的決策有效性值得懷疑(Logg et al.,2019),甚至可能導(dǎo)致決策效率低下(陳冬梅等,2020)。Hajli et al.(2015)發(fā)現(xiàn)數(shù)字化轉(zhuǎn)型過(guò)程中一部分企業(yè)受益而實(shí)現(xiàn)了高質(zhì)量發(fā)展,也有很大部分企業(yè)未受益。Li and Jia(2018)的研究也發(fā)現(xiàn),單獨(dú)使用信息技術(shù)對(duì)企業(yè)績(jī)效并未發(fā)揮積極作用。

(二)實(shí)體企業(yè)過(guò)度金融化的治理

過(guò)度金融化有助于提高短期盈利能力、減少財(cái)務(wù)風(fēng)險(xiǎn)、緩解融資約束,但對(duì)企業(yè)的主營(yíng)業(yè)務(wù)和創(chuàng)新產(chǎn)生“擠出”效應(yīng),不利于企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展(王少華等,2020)。如何有效治理實(shí)體企業(yè)過(guò)度金融化,現(xiàn)有文獻(xiàn)鮮有專門(mén)研究。但關(guān)于抑制企業(yè)金融化方面的文獻(xiàn)近兩年來(lái)有了相關(guān)探討,主要基于公司治理、政府政策視角。基于公司治理視角,曹豐和谷孝穎(2021)發(fā)現(xiàn)非國(guó)有股東通過(guò)委派董事、監(jiān)事、高管顯著抑制了國(guó)有企業(yè)金融化。王瑤和黃賢環(huán)(2020)發(fā)現(xiàn)內(nèi)部控制對(duì)實(shí)體金融化具有治理效應(yīng),且信息披露程度越高、金融生態(tài)環(huán)境越好時(shí),內(nèi)部控制治理效應(yīng)越強(qiáng)。基于財(cái)政政策視角,胡寧等(2019)發(fā)現(xiàn)房產(chǎn)限購(gòu)政策不僅有效抑制了企業(yè)房地產(chǎn)投資,而且促使企業(yè)聚焦主業(yè)發(fā)展,增加了實(shí)體資產(chǎn)投資。徐超等(2019)發(fā)現(xiàn)增值稅轉(zhuǎn)型改革引發(fā)的實(shí)體稅負(fù)下降顯著抑制了實(shí)體金融化。李真和李茂林(2021)發(fā)現(xiàn)減稅降費(fèi)政策弱化了“投資替代”動(dòng)機(jī)和“實(shí)體中介”動(dòng)機(jī),進(jìn)而明顯抑制了實(shí)體金融化。還有學(xué)者從企業(yè)社會(huì)責(zé)任視角研究了企業(yè)社會(huì)責(zé)任與實(shí)體金融化的關(guān)系,發(fā)現(xiàn)企業(yè)社會(huì)責(zé)任發(fā)揮了管理工具的作用,顯著抑制了企業(yè)金融化(劉姝雯等,2019)。

(三)文獻(xiàn)述評(píng)

現(xiàn)有文獻(xiàn)從不同視角分別研究了數(shù)字化轉(zhuǎn)型、實(shí)體企業(yè)過(guò)度金融化,這為厘清二者之間的關(guān)系及內(nèi)在作用機(jī)理提供了理論基礎(chǔ),但也為本文研究提供了一定的空間。首先,關(guān)于數(shù)字化轉(zhuǎn)型的經(jīng)濟(jì)后效尚未形成一致結(jié)論,這主要在于目前關(guān)于數(shù)字化轉(zhuǎn)型的經(jīng)濟(jì)效果主要集中于績(jī)效、生產(chǎn)率等方面,尚未直接回應(yīng)數(shù)字化轉(zhuǎn)型對(duì)企業(yè)經(jīng)營(yíng)投資行為的影響。在當(dāng)前實(shí)體企業(yè)普遍存在“脫實(shí)向虛”現(xiàn)象時(shí),實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型是否能有效治理過(guò)度投資金融資產(chǎn)的行為?其次,防止經(jīng)濟(jì)“脫實(shí)向虛”的根源在于有效治理實(shí)體企業(yè)過(guò)度金融化,現(xiàn)有文獻(xiàn)有探討金融化的治理機(jī)制,但沒(méi)有區(qū)分金融化程度。只有過(guò)度金融化才會(huì)損害企業(yè)價(jià)值最大化,抑制實(shí)體企業(yè)過(guò)度金融化才能有效遏制經(jīng)濟(jì)空心化。企業(yè)數(shù)字化轉(zhuǎn)型戰(zhàn)略為抑制過(guò)度金融化提供了天然實(shí)驗(yàn)場(chǎng),數(shù)字化轉(zhuǎn)型發(fā)揮功效的作用機(jī)制如何?最后,數(shù)字化轉(zhuǎn)型對(duì)實(shí)體企業(yè)過(guò)度金融化的治理效應(yīng)及其機(jī)制可能因企業(yè)特征的不同而存在異質(zhì)性,有必要對(duì)研究樣本進(jìn)行精細(xì)化處理。將研究樣本根據(jù)產(chǎn)權(quán)性質(zhì)、創(chuàng)新依賴性及企業(yè)規(guī)模區(qū)分后,不同背景特征的實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的治理效應(yīng)是否存在非對(duì)稱效果?針對(duì)這些研究空間,本文對(duì)數(shù)字化轉(zhuǎn)型治理實(shí)體企業(yè)過(guò)度金融化的效果、內(nèi)在機(jī)制及差異化效應(yīng)展開(kāi)研究。

三、理論分析與研究假設(shè)

(一)企業(yè)數(shù)字化轉(zhuǎn)型抑制過(guò)度金融化

首先,根據(jù)“投資替代”理論,資本逐利可能引發(fā)實(shí)體企業(yè)過(guò)度金融化。近年來(lái),隨著中國(guó)人口紅利消失,勞動(dòng)力、原材料、土地等生產(chǎn)要素價(jià)格上漲,實(shí)體資產(chǎn)投資收益的空間持續(xù)被擠壓,創(chuàng)新的成本和風(fēng)險(xiǎn)也越來(lái)越高;而金融投資收益率在不斷上升,資本的逐利性驅(qū)使實(shí)體企業(yè)更多投資金融資產(chǎn)進(jìn)而導(dǎo)致過(guò)度金融化。其次,根據(jù)委托代理理論,代理沖突可能引發(fā)實(shí)體企業(yè)過(guò)度金融化。出于對(duì)職業(yè)規(guī)劃、聲譽(yù)和薪資福利等的考慮,管理者在公司投資決策中往往存在風(fēng)險(xiǎn)規(guī)避、短視等機(jī)會(huì)主義傾向(Mishra,2011)。閆海洲和陳百助(2018)也發(fā)現(xiàn)公司治理水平低的公司有過(guò)度投資傾向,往往會(huì)增配金融資產(chǎn)。管理者薪酬與公司業(yè)績(jī)掛鉤,管理者為了獲取短期高額報(bào)酬,會(huì)調(diào)整經(jīng)營(yíng)決策將資金資源投向金融領(lǐng)域(Guschanski and Onaran,2018),尤其是低水平的內(nèi)部控制為管理者的自利行為提供了機(jī)會(huì),進(jìn)而導(dǎo)致實(shí)體企業(yè)過(guò)度金融化。最后,根據(jù)“蓄水池”理論,融資約束可能促使實(shí)體企業(yè)過(guò)度金融化。金融資產(chǎn)兼具流動(dòng)性和盈利性,為了避免外部環(huán)境沖擊導(dǎo)致公司資金鏈斷裂,實(shí)體企業(yè)可能過(guò)度投資金融資產(chǎn)以保持足夠的流動(dòng)性儲(chǔ)備來(lái)緩解融資約束。

實(shí)體企業(yè)運(yùn)用數(shù)字技術(shù)改造運(yùn)營(yíng)流程、產(chǎn)品與服務(wù)流程、商業(yè)模式等,提高了實(shí)體企業(yè)實(shí)體資產(chǎn)投資的效率和效益,降低了創(chuàng)新風(fēng)險(xiǎn),使得實(shí)體企業(yè)有動(dòng)力回歸主業(yè)進(jìn)而減少了過(guò)度金融化。數(shù)字化轉(zhuǎn)型使得信息在公司內(nèi)部流通更加順暢,信息不對(duì)稱降低,委托代理沖突緩解,因管理者自利行為導(dǎo)致的過(guò)度金融化程度隨之降低。數(shù)字化轉(zhuǎn)型除了降低股東與管理者之間的信息不對(duì)稱,也減少了銀行等債權(quán)人、股權(quán)投資者與企業(yè)之間的信息不對(duì)稱,降低了投資者要求的風(fēng)險(xiǎn)溢價(jià),導(dǎo)致實(shí)體企業(yè)融資成本減少,實(shí)體企業(yè)獲取低成本資金的渠道增多,過(guò)度配置金融資產(chǎn)以維持高流動(dòng)性的動(dòng)機(jī)弱化。實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型通過(guò)增強(qiáng)回歸主業(yè)投資吸引力、緩解代理沖突和融資約束,促使金融資產(chǎn)持有動(dòng)機(jī)弱化,導(dǎo)致過(guò)度金融化水平下降。基于上述分析,提出如下假設(shè):

H1:數(shù)字化轉(zhuǎn)型對(duì)實(shí)體企業(yè)過(guò)度金融化具有顯著的抑制作用。

(二)企業(yè)數(shù)字化轉(zhuǎn)型抑制過(guò)度金融化的傳導(dǎo)機(jī)制

數(shù)字化轉(zhuǎn)型通過(guò)增加實(shí)體資產(chǎn)投資、創(chuàng)新投入進(jìn)而抑制過(guò)度金融化。大數(shù)據(jù)、云計(jì)算、區(qū)塊鏈等數(shù)字技術(shù)的應(yīng)用打破了傳統(tǒng)工業(yè)生產(chǎn)中生產(chǎn)設(shè)備與生產(chǎn)數(shù)據(jù)的分離狀態(tài),智能硬件收集生產(chǎn)數(shù)據(jù),軟件對(duì)結(jié)構(gòu)化和半結(jié)構(gòu)化的數(shù)據(jù)進(jìn)行分析,減少了設(shè)備停機(jī)故障時(shí)間和作業(yè)切換時(shí)間,降低了運(yùn)營(yíng)維護(hù)成本,提高了生產(chǎn)效率(閆德利等,2019)。運(yùn)用數(shù)字技術(shù)對(duì)實(shí)體企業(yè)研發(fā)設(shè)計(jì)、材料采購(gòu)、運(yùn)輸儲(chǔ)備、生產(chǎn)制造、庫(kù)存管理和市場(chǎng)營(yíng)銷(xiāo)等價(jià)值鏈各環(huán)節(jié)進(jìn)行精細(xì)化管理,降低了生產(chǎn)成本和管理成本,提高了價(jià)值鏈人財(cái)物資源的優(yōu)化配置(趙宸宇等,2021)。在傳統(tǒng)創(chuàng)新模式中,企業(yè)以自我為中心,而數(shù)字技術(shù)打破時(shí)空約束,拉近了企業(yè)與高校、科研院所、客戶、個(gè)體消費(fèi)者的聯(lián)系,不僅使得企業(yè)創(chuàng)新更接近市場(chǎng),而且多元?jiǎng)?chuàng)新主體能更廣泛地參與企業(yè)創(chuàng)新過(guò)程,成為企業(yè)創(chuàng)新能力提升的重要源泉,降低了企業(yè)創(chuàng)新風(fēng)險(xiǎn)。數(shù)字技術(shù)提高了企業(yè)資源整合能力,為企業(yè)技術(shù)創(chuàng)新提供了資源基礎(chǔ),企業(yè)在原有創(chuàng)新資源邊界下達(dá)到更大的產(chǎn)出績(jī)效,企業(yè)流程創(chuàng)新績(jī)效和產(chǎn)品創(chuàng)新績(jī)效提升(池毛毛等,2021)。企業(yè)數(shù)字化轉(zhuǎn)型加大了創(chuàng)新在企業(yè)目標(biāo)函數(shù)中的權(quán)重,使得創(chuàng)新決策優(yōu)先被考慮(易露霞等,2021),創(chuàng)新投入增加。因而,數(shù)字化轉(zhuǎn)型降低了實(shí)體資產(chǎn)投資成本,提高了實(shí)體資產(chǎn)投資效率和效益,減少了技術(shù)創(chuàng)新風(fēng)險(xiǎn),提升了創(chuàng)新績(jī)效。資本逐利屬性吸引實(shí)體企業(yè)將資源向?qū)嶓w資產(chǎn)、創(chuàng)新傾斜,進(jìn)而減少了金融資產(chǎn)投資,對(duì)過(guò)度金融化產(chǎn)生抑制作用。基于上述分析,提出如下假設(shè):

H2a:實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型通過(guò)增加實(shí)體資產(chǎn)投資來(lái)抑制過(guò)度金融化。

H2b:實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型通過(guò)增加技術(shù)創(chuàng)新投入來(lái)抑制過(guò)度金融化。

內(nèi)部控制建設(shè)為內(nèi)部治理奠定了基礎(chǔ),對(duì)平衡不同群體之間的利益關(guān)系提供了制度保障(葛格等,2021),對(duì)公司治理水平和公司經(jīng)營(yíng)決策產(chǎn)生重要影響。首先,控制環(huán)境是內(nèi)部控制的基礎(chǔ)要素,控制環(huán)境對(duì)企業(yè)誠(chéng)信、道德價(jià)值觀有直接要求,對(duì)企業(yè)承擔(dān)社會(huì)責(zé)任具有引導(dǎo)作用。控制環(huán)境較差時(shí),企業(yè)行為缺乏社會(huì)責(zé)任約束,管理者往往追求短期利益超額配置金融資產(chǎn)導(dǎo)致經(jīng)濟(jì)空心化。數(shù)字技術(shù)有去中心化特征,數(shù)字技術(shù)嵌入企業(yè)運(yùn)營(yíng)使得企業(yè)全員角色兼交易參與者與監(jiān)督者,管理者失信成本提升,促使管理者誠(chéng)信并約束非效率投資行為,減少金融資產(chǎn)投資進(jìn)而抑制過(guò)度金融化。其次,風(fēng)險(xiǎn)管控是內(nèi)部控制的重要內(nèi)容,要求企業(yè)對(duì)各風(fēng)險(xiǎn)因素進(jìn)行動(dòng)態(tài)監(jiān)控、審慎識(shí)別、客觀評(píng)價(jià)及科學(xué)處理。金融資產(chǎn)兼具高風(fēng)險(xiǎn)高收益特征,金融化會(huì)增加實(shí)體企業(yè)發(fā)展風(fēng)險(xiǎn)(杜勇和王婷,2019),而過(guò)度金融化更會(huì)擴(kuò)大這種風(fēng)險(xiǎn)。低質(zhì)量的內(nèi)部控制使得風(fēng)險(xiǎn)防范機(jī)制形同虛設(shè),高管很可能凌駕于內(nèi)部控制之上,為了自身利益往往會(huì)過(guò)度投資高風(fēng)險(xiǎn)、高收益的金融資產(chǎn)。數(shù)字技術(shù)可以實(shí)現(xiàn)實(shí)時(shí)、動(dòng)態(tài)的風(fēng)險(xiǎn)監(jiān)控,對(duì)企業(yè)風(fēng)險(xiǎn)投資行為實(shí)現(xiàn)風(fēng)險(xiǎn)的“早識(shí)別、早預(yù)警、早處置”,有助于提高內(nèi)部控制中的風(fēng)險(xiǎn)管控水平,進(jìn)而抑制管理者對(duì)風(fēng)險(xiǎn)性金融資產(chǎn)的過(guò)度投資行為。最后,控制活動(dòng)是內(nèi)部控制的核心,內(nèi)部控制目標(biāo)主要通過(guò)控制活動(dòng)來(lái)實(shí)現(xiàn)。數(shù)字技術(shù)推動(dòng)了控制流程合規(guī)與優(yōu)化,提高了控制活動(dòng)的自動(dòng)化與智能化,減少了人為操作帶來(lái)的舞弊與失誤等隱患,對(duì)管理者牟取私利而過(guò)度投資金融資產(chǎn)行為具有約束作用。企業(yè)憑借數(shù)字技術(shù)可以有效處理企業(yè)內(nèi)外部海量數(shù)據(jù),并將其編碼輸出成結(jié)構(gòu)化、標(biāo)準(zhǔn)化信息(曾德麟等,2021),信息在企業(yè)內(nèi)部流轉(zhuǎn)更為順暢。企業(yè)數(shù)字化轉(zhuǎn)型降低了信息不對(duì)稱程度,內(nèi)部控制得到強(qiáng)化。隨著內(nèi)部控制的加強(qiáng),管理者的自利行為受到有效約束,過(guò)度金融化行為得到抑制。基于此,提出如下假設(shè):

H3:實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型通過(guò)提升內(nèi)部控制來(lái)抑制過(guò)度金融化。

數(shù)字化轉(zhuǎn)型打通了信息壁壘,降低了實(shí)體企業(yè)與外部投資者之間的信息不對(duì)稱,便于外部投資者對(duì)實(shí)體企業(yè)進(jìn)行精準(zhǔn)畫(huà)像。信息不對(duì)稱是實(shí)體企業(yè)融資難、融資貴的根源。外部投資者在沒(méi)有充分了解實(shí)體企業(yè)經(jīng)營(yíng)狀況、信用信息的情況下,往往會(huì)要求較高的風(fēng)險(xiǎn)溢價(jià)進(jìn)而提高了實(shí)體企業(yè)融資成本。實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型提升了企業(yè)對(duì)內(nèi)外部海量信息的處理能力,并將其以標(biāo)準(zhǔn)化、結(jié)構(gòu)化的數(shù)據(jù)形式輸出,使得信息的可利用程度大幅上升(車(chē)德欣等,2021)。外部投資者一方面接受企業(yè)輸出的大量信息,另一方面利用數(shù)字技術(shù)圍繞實(shí)體企業(yè)供應(yīng)鏈及社交網(wǎng)絡(luò)的信息,獲取實(shí)體企業(yè)有關(guān)的財(cái)務(wù)、經(jīng)營(yíng)及信用等還款能力方面的信息,挖掘?qū)嶓w企業(yè)的還款意愿,實(shí)現(xiàn)對(duì)實(shí)體企業(yè)的精準(zhǔn)畫(huà)像,降低對(duì)實(shí)體企業(yè)的“風(fēng)險(xiǎn)溢價(jià)”,這有助于減少實(shí)體企業(yè)的融資成本,緩解實(shí)體企業(yè)融資約束,導(dǎo)致其過(guò)度配置金融資產(chǎn)的意愿減弱,進(jìn)而抑制過(guò)度金融化行為。實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型降低交易成本、提高實(shí)體資產(chǎn)投資回報(bào)率和創(chuàng)新效益,改善了企業(yè)內(nèi)部現(xiàn)金流,加強(qiáng)了企業(yè)內(nèi)部穩(wěn)定性。數(shù)字化轉(zhuǎn)型通過(guò)改進(jìn)業(yè)務(wù)流程,優(yōu)化企業(yè)資源要素配置,提高了全要素生產(chǎn)率,降低了生產(chǎn)和交易成本(趙宸宇等,2021),節(jié)約了資金流出。實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型對(duì)主業(yè)業(yè)績(jī)有較強(qiáng)的驅(qū)動(dòng)力(易露霞等,2021),提升了產(chǎn)品創(chuàng)新績(jī)效(池毛毛等,2021),增加了企業(yè)現(xiàn)金流入。數(shù)字化轉(zhuǎn)型改善了企業(yè)內(nèi)部資金流,緩解了融資約束。在健康穩(wěn)定的財(cái)務(wù)環(huán)境下,沒(méi)必要大量投資金融資產(chǎn)以保持資產(chǎn)流動(dòng)性,實(shí)體企業(yè)過(guò)度儲(chǔ)蓄金融資產(chǎn)的動(dòng)機(jī)減弱,進(jìn)而抑制了過(guò)度金融化行為。基于此,提出如下假設(shè):

H4:實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型通過(guò)緩解融資約束來(lái)抑制過(guò)度金融化。

四、研究設(shè)計(jì)

(一)樣本選取

根據(jù)數(shù)據(jù)的可獲取性,本文以2007—2020年深滬A股上市公司作為研究樣本。對(duì)原始數(shù)據(jù)進(jìn)行如下處理:(1)剔除金融類(lèi)、房地產(chǎn)類(lèi)上市公司;(2)剔除樣本期內(nèi)ST、*ST的上市公司;(3)剔除關(guān)鍵指標(biāo)值缺失的樣本;(4)剔除資產(chǎn)負(fù)債率大于1的樣本;(5)剔除實(shí)體上市公司非過(guò)度金融化的樣本。最后獲得2404個(gè)公司共計(jì)9398個(gè)觀測(cè)值,數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)和深滬證交所發(fā)布的上市公司年報(bào)。此外,對(duì)所有變量在上下1%處進(jìn)行縮尾處理,以消除異常值對(duì)回歸結(jié)果的潛在影響。

(二)變量衡量

1.被解釋變量:實(shí)體企業(yè)過(guò)度金融化()

借鑒Duchin et al.(2017)的計(jì)量方法,實(shí)體企業(yè)金融化=(交易性金融資產(chǎn)+衍生金融資產(chǎn)+發(fā)放貸款及墊款凈額+可供出售金融資產(chǎn)凈額+持有至到期投資凈額+其他流動(dòng)資產(chǎn)及長(zhǎng)期股權(quán)投資中的金融資產(chǎn)項(xiàng)目+投資性房地產(chǎn)凈額)/資產(chǎn)總額。實(shí)體上市公司金融化水平減去同年度、同行業(yè)企業(yè)金融化平均水平的差作為是否過(guò)度金融化程度的測(cè)度:當(dāng)差大于0則表示該實(shí)體企業(yè)存在過(guò)度金融化,用表示,值越大,表明實(shí)體企業(yè)過(guò)度金融化程度越高;當(dāng)差小于0則表示該實(shí)體企業(yè)不存在過(guò)度金融化,因本文研究過(guò)度金融化樣本,故剔除此類(lèi)非過(guò)度金融化樣本。

2.解釋變量:實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型()

借鑒吳非等(2021)的方法,以上市公司年報(bào)中的數(shù)字技術(shù)詞頻作為實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型程度的代理指標(biāo)。企業(yè)數(shù)字化轉(zhuǎn)型是當(dāng)前企業(yè)高質(zhì)量發(fā)展的重大戰(zhàn)略,更容易體現(xiàn)在企業(yè)具有總結(jié)性和指導(dǎo)性的年報(bào)中。年報(bào)中的詞匯用法反映了企業(yè)的戰(zhàn)略,體現(xiàn)企業(yè)的經(jīng)營(yíng)理念及發(fā)展路徑。基于Python對(duì)上市公司年報(bào)文本提取形成數(shù)據(jù)池,根據(jù)收集到的特征詞譜進(jìn)行搜索、匹配和詞譜計(jì)數(shù),形成加總詞譜。對(duì)加總詞譜加1取自然對(duì)數(shù),用表示,值越大,表明實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型程度越高。

實(shí)體資產(chǎn)投資():用現(xiàn)金流量表中的“購(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金”與總資產(chǎn)之比衡量。

技術(shù)創(chuàng)新():用研發(fā)投入與總資產(chǎn)之比衡量。

內(nèi)部控制():用迪博公司開(kāi)發(fā)的內(nèi)部控制指數(shù)加1并取自然對(duì)數(shù)來(lái)衡量。

融資約束():借鑒成力為等(2021)的方法,用財(cái)務(wù)費(fèi)用與總資產(chǎn)之比衡量。財(cái)務(wù)費(fèi)用越多,表明企業(yè)融資約束越大。

考慮到實(shí)體企業(yè)過(guò)度金融化不僅受到數(shù)字化轉(zhuǎn)型程度的影響,還可能受到公司特征、公司治理等因素的影響,設(shè)置如下控制變量:公司特征方面,主要有盈利能力(用總資產(chǎn)收益率衡量)、公司成長(zhǎng)性(用公司總資產(chǎn)增長(zhǎng)率衡量)、財(cái)務(wù)杠桿(用資產(chǎn)負(fù)債率衡量)和資本性支出(用固定資產(chǎn)占公司總資產(chǎn)的比例衡量);公司治理方面,主要有獨(dú)立董事治理(用獨(dú)立董事占董事總?cè)藬?shù)衡量)、大股東治理(用第一大股東持股比例衡量)和兩職兼任(總經(jīng)理兼任董事長(zhǎng)時(shí)取值為1,否則為0)。同時(shí)控制了時(shí)間()和行業(yè)()的虛擬變量。

(三)模型構(gòu)建

為了檢驗(yàn)實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型是否能有效抑制過(guò)度金融化,設(shè)置如下模型:

檢驗(yàn)?zāi)P?1),當(dāng)回歸系數(shù)顯著為負(fù)時(shí),表明數(shù)字化轉(zhuǎn)型會(huì)降低實(shí)體企業(yè)過(guò)度金融化。

為了進(jìn)行渠道機(jī)制檢驗(yàn),根據(jù)中介效應(yīng)檢驗(yàn)原理,在模型(1)基礎(chǔ)上進(jìn)一步設(shè)置如下模型:

模型(2)中,表示中介變量,分別表示實(shí)體資產(chǎn)投資、技術(shù)創(chuàng)新、內(nèi)部控制和融資約束。如果模型(1)的回歸系數(shù)顯著,模型(2)的回歸系數(shù)和模型(3)的回歸系數(shù)顯著,則中介效應(yīng)顯著,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型通過(guò)中介變量顯著抑制過(guò)度金融化。

在所有回歸模型中,均采用聚類(lèi)穩(wěn)健標(biāo)準(zhǔn)誤檢驗(yàn)。

五、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

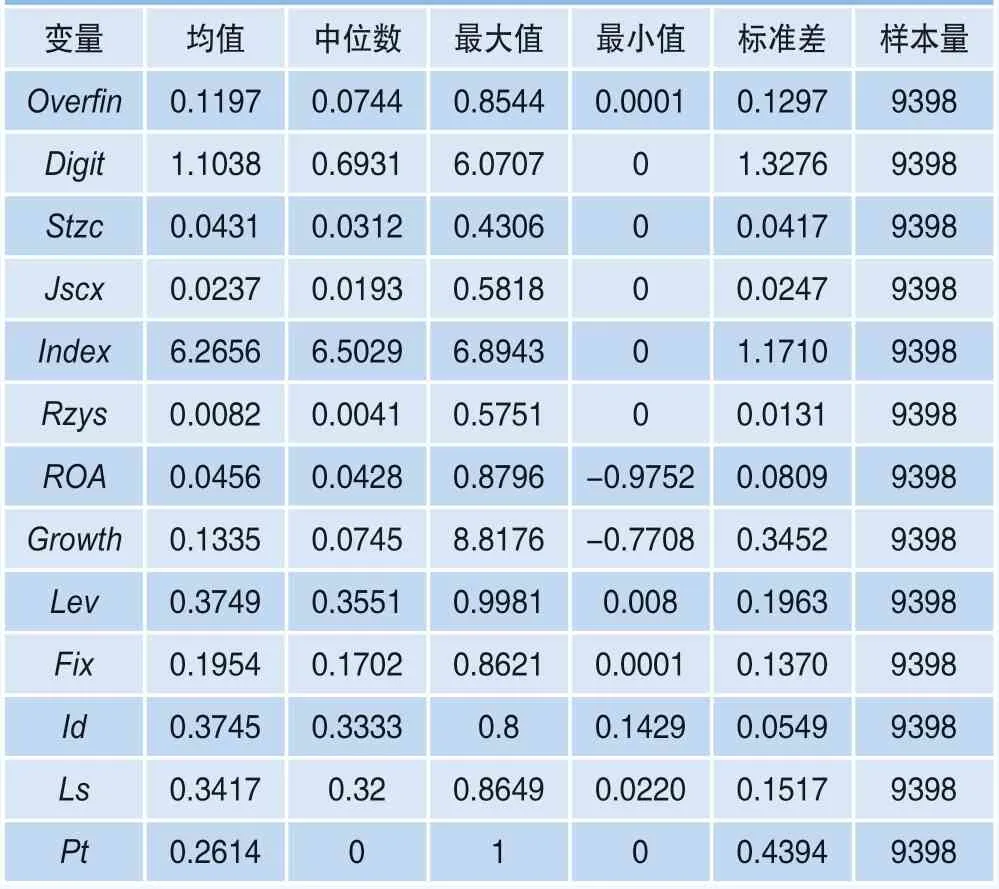

表1為主要變量的描述性統(tǒng)計(jì)結(jié)果。實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型()的均值為1.1038、中位數(shù)為0.6931,表示有超過(guò)一半的實(shí)體上市公司在進(jìn)行數(shù)字化轉(zhuǎn)型。過(guò)度金融化()的最小值為0.0001、最大值為0.8544、標(biāo)準(zhǔn)差為0.1297,表示實(shí)體企業(yè)過(guò)度金融化的取值范圍較大、差異化程度較高。實(shí)體資產(chǎn)投資()的均值為0.0431、最大值為0.4306、最小值為0、標(biāo)準(zhǔn)差為0.0417,表明實(shí)體上市公司在實(shí)體資產(chǎn)投資方面的差異較大。技術(shù)創(chuàng)新()的均值為0.0237、標(biāo)準(zhǔn)差為0.0247,表明過(guò)度金融化的實(shí)體上市公司創(chuàng)新投入差異較大。內(nèi)部控制()的均值為6.2656、中位數(shù)為6.5029、標(biāo)準(zhǔn)差為1.1710,表明實(shí)體上市公司內(nèi)部控制水平差異程度較小。融資約束()的均值為0.0082、中位數(shù)為0.0041、標(biāo)準(zhǔn)差為0.0131,表明實(shí)體上市公司融資約束差異程度較大。除了對(duì)主要變量進(jìn)行靜態(tài)整體分析外,還按照時(shí)間順序進(jìn)行了動(dòng)態(tài)分析。2007—2020年實(shí)體上市公司數(shù)字化轉(zhuǎn)型動(dòng)態(tài)優(yōu)化趨勢(shì)明顯,內(nèi)部控制呈逐漸弱化的趨勢(shì),創(chuàng)新投入有逐漸加強(qiáng)的趨勢(shì),而過(guò)度金融化、實(shí)體資產(chǎn)投資、融資約束的變化趨勢(shì)不明顯。

表1 主要變量的描述性統(tǒng)計(jì)結(jié)果

(二)直接作用機(jī)制分析

表2為基準(zhǔn)回歸結(jié)果。其中,當(dāng)不考慮控制變量時(shí),對(duì)模型(1)進(jìn)行線性回歸,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0036、值為-2.03,在5%水平下顯著,表明實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化具有顯著的抑制作用。考慮控制變量時(shí),對(duì)模型(1)進(jìn)行線性回歸,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0054、值為-3.02,在1%水平下顯著,表明實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型顯著降低了過(guò)度金融化。可見(jiàn),本文假設(shè)H1得到驗(yàn)證。

表2 基準(zhǔn)回歸結(jié)果

(三)傳導(dǎo)機(jī)制的擴(kuò)展分析

檢驗(yàn)假設(shè)H1發(fā)現(xiàn)實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化有顯著的治理效應(yīng)。本文運(yùn)用中介效應(yīng)模型進(jìn)行內(nèi)在傳導(dǎo)機(jī)制識(shí)別。實(shí)體金融化的動(dòng)因主要有資本逐利、“蓄水池”和管理者自利等動(dòng)因,但和過(guò)度金融化相關(guān)性最強(qiáng)的是資本逐利動(dòng)因,其次是管理者自利動(dòng)因,最后是“蓄水池”動(dòng)因。數(shù)字化轉(zhuǎn)型通過(guò)抑制實(shí)體金融化動(dòng)因?qū)^(guò)度金融化發(fā)揮積極的治理效應(yīng)。

首先,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型降低了運(yùn)營(yíng)成本,提高了實(shí)體資產(chǎn)投資回報(bào)率,吸引企業(yè)增加實(shí)體資產(chǎn)投資而減少金融資產(chǎn)投資,這將抑制過(guò)度金融化,因而將檢驗(yàn)路徑“數(shù)字化轉(zhuǎn)型→實(shí)體資產(chǎn)投資→過(guò)度金融化”。其次,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型降低了創(chuàng)新風(fēng)險(xiǎn),提高了創(chuàng)新效益,增進(jìn)了企業(yè)創(chuàng)新意愿,企業(yè)創(chuàng)新投入的增加將減少金融資產(chǎn)投資,對(duì)過(guò)度金融化產(chǎn)生抑制作用,因而將檢驗(yàn)路徑“數(shù)字化轉(zhuǎn)型→技術(shù)創(chuàng)新→過(guò)度金融化”。再次,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型降低了股東與管理者之間的信息不對(duì)稱,加強(qiáng)了內(nèi)部控制,減少了代理問(wèn)題,這將約束管理者自利動(dòng)機(jī)下過(guò)度投資金融資產(chǎn),因而將檢驗(yàn)路徑“數(shù)字化轉(zhuǎn)型→內(nèi)部控制→過(guò)度金融化”。最后,數(shù)字化轉(zhuǎn)型降低了信貸市場(chǎng)信息不對(duì)稱,減少了銀行等金融機(jī)構(gòu)的風(fēng)險(xiǎn)溢價(jià)要求,減少了實(shí)體企業(yè)的融資成本,緩解了實(shí)體企業(yè)融資約束,這將減少實(shí)體企業(yè)增持金融資產(chǎn)的“蓄水池”動(dòng)因,進(jìn)而抑制過(guò)度金融化,因而檢驗(yàn)路徑“數(shù)字化轉(zhuǎn)型→融資約束→過(guò)度金融化”。

表3為實(shí)體資產(chǎn)投資機(jī)制的檢驗(yàn)結(jié)果。首先檢驗(yàn)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的影響(“”),數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0054、值為-3.02,在1%水平下顯著,表明數(shù)字化轉(zhuǎn)型顯著降低了過(guò)度金融化。其次檢驗(yàn)數(shù)字化轉(zhuǎn)型對(duì)實(shí)體資產(chǎn)投資的影響(“”),考慮到共線性問(wèn)題,剔除控制變量資本性支出的影響,數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0002、值為-0.41,表明數(shù)字化轉(zhuǎn)型減少了實(shí)體資產(chǎn)投資,但不顯著。最后檢驗(yàn)數(shù)字化轉(zhuǎn)型、實(shí)體資產(chǎn)投資對(duì)過(guò)度金融化的影響,考慮到共線性問(wèn)題,剔除控制變量資本性支出的影響,數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0028、值為-1.58,實(shí)體資產(chǎn)投資()的回歸系數(shù)為-0.3285、值為-9.12。依據(jù)中介效應(yīng)檢驗(yàn)原理,實(shí)體資產(chǎn)投資在數(shù)字化轉(zhuǎn)型與過(guò)度金融化之間沒(méi)有發(fā)揮顯著中介效應(yīng),假設(shè)H2a沒(méi)有得到驗(yàn)證。

表3 實(shí)體資產(chǎn)投資機(jī)制的檢驗(yàn)結(jié)果

數(shù)字化轉(zhuǎn)型沒(méi)有顯著增加實(shí)體資產(chǎn)投資,反而減少了實(shí)體資產(chǎn)投資,原因可能在于:一方面,數(shù)字技術(shù)的應(yīng)用減少了出故障概率,實(shí)現(xiàn)了精準(zhǔn)維護(hù),提高了實(shí)體企業(yè)現(xiàn)有設(shè)備的使用效率,新增實(shí)體資產(chǎn)的必要性減少;另一方面,隨著數(shù)字化技術(shù)的發(fā)展,共享經(jīng)濟(jì)從生活消費(fèi)領(lǐng)域向生產(chǎn)領(lǐng)域滲透(趙宸宇等,2021),實(shí)體企業(yè)可通過(guò)共享經(jīng)濟(jì)平臺(tái)進(jìn)行生產(chǎn)制造、產(chǎn)品檢測(cè)及物流配送,避免了重復(fù)投入,減少對(duì)實(shí)體資產(chǎn)投資需求。

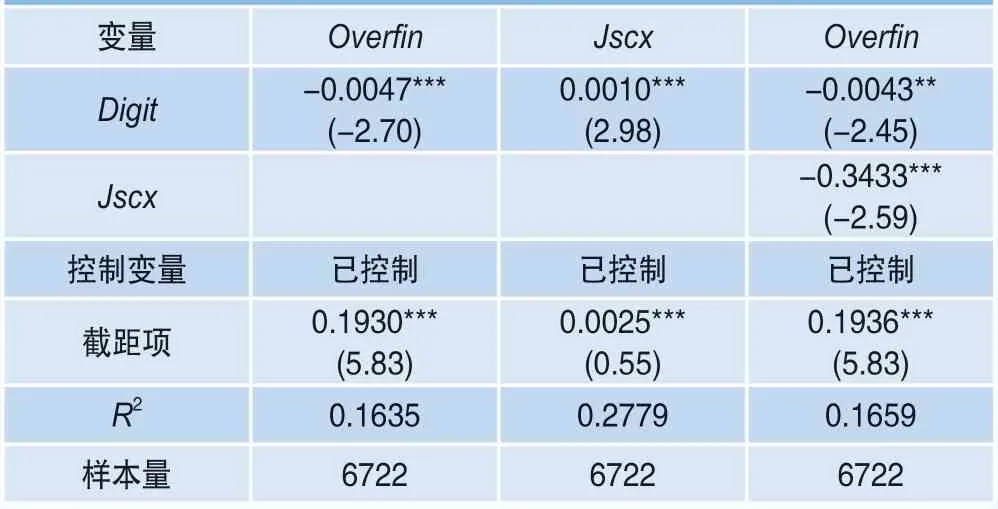

表4為技術(shù)創(chuàng)新機(jī)制的檢驗(yàn)結(jié)果。首先檢驗(yàn)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的影響(“”),數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0047、值為-2.70,在1%水平下顯著,表明數(shù)字化轉(zhuǎn)型顯著降低了過(guò)度金融化。其次檢驗(yàn)數(shù)字化轉(zhuǎn)型對(duì)創(chuàng)新投入的影響(“”),數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為0.0010、值為2.98,在1%水平下顯著,表明數(shù)字化轉(zhuǎn)型顯著增加了創(chuàng)新投入。最后檢驗(yàn)數(shù)字化轉(zhuǎn)型、創(chuàng)新投入對(duì)過(guò)度金融化的影響,數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0043、值為-2.45,創(chuàng)新投入()的回歸系數(shù)為-0.3433、值為-2.59,表明創(chuàng)新投入在數(shù)字化轉(zhuǎn)型與過(guò)度金融化之間具有顯著的部分中介作用。可見(jiàn),數(shù)字化轉(zhuǎn)型通過(guò)增加創(chuàng)新投入來(lái)抑制過(guò)度金融化,假設(shè)H2b得到驗(yàn)證。

表4 技術(shù)創(chuàng)新機(jī)制的檢驗(yàn)結(jié)果

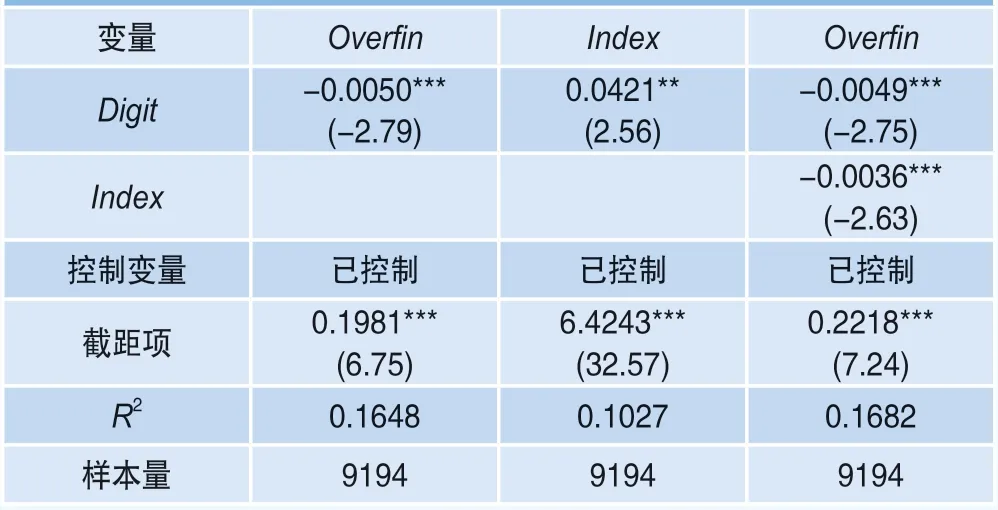

表5為內(nèi)部控制機(jī)制的檢驗(yàn)結(jié)果。首先檢驗(yàn)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的影響(“”),數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0050、值為-2.79,在1%水平下顯著,表明數(shù)字化轉(zhuǎn)型顯著降低了過(guò)度金融化。其次檢驗(yàn)數(shù)字化轉(zhuǎn)型對(duì)內(nèi)部控制的影響(“”),數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為0.0421、值為2.56,在5%水平下顯著,表明數(shù)字化轉(zhuǎn)型顯著提升了內(nèi)部控制能力。最后檢驗(yàn)數(shù)字化轉(zhuǎn)型、內(nèi)部控制對(duì)過(guò)度金融化的影響,數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0049、值為-2.75,內(nèi)部控制()的回歸系數(shù)為-0.0036、值為-2.63,表明內(nèi)部控制在數(shù)字化轉(zhuǎn)型與過(guò)度金融化之間具有顯著的部分中介作用。可見(jiàn),數(shù)字化轉(zhuǎn)型可以通過(guò)優(yōu)化內(nèi)部控制來(lái)抑制過(guò)度金融化,假設(shè)H3得到驗(yàn)證。

表5 內(nèi)部控制機(jī)制的檢驗(yàn)結(jié)果

表6為融資約束機(jī)制的檢驗(yàn)結(jié)果。首先檢驗(yàn)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的影響(“”),數(shù)字化轉(zhuǎn)型的回歸系數(shù)為-0.0054、值為-3.02,在1%水平下顯著,表明數(shù)字化轉(zhuǎn)型顯著降低了過(guò)度金融化。其次檢驗(yàn)數(shù)字化轉(zhuǎn)型對(duì)融資約束的影響(“”),數(shù)字化轉(zhuǎn)型的回歸系數(shù)為0.0003、值為1.26,不顯著。最后檢驗(yàn)數(shù)字化轉(zhuǎn)型、融資約束對(duì)過(guò)度金融化的影響(“”),數(shù)字化轉(zhuǎn)型的回歸系數(shù)為-0.0055、值為-3.09,融資約束的回歸系數(shù)為0.3440、值為2.12。可見(jiàn),融資約束在數(shù)字化轉(zhuǎn)型與過(guò)度金融化之間不具有顯著的中介效應(yīng),假設(shè)H4沒(méi)有得到驗(yàn)證。

表6 融資約束機(jī)制的檢驗(yàn)結(jié)果

數(shù)字化轉(zhuǎn)型沒(méi)有降低融資約束,原因可能在于:數(shù)字化轉(zhuǎn)型沒(méi)有顯著降低金融機(jī)構(gòu)與實(shí)體企業(yè)之間的信息不對(duì)稱,金融機(jī)構(gòu)對(duì)實(shí)體企業(yè)依然要求較高的風(fēng)險(xiǎn)溢價(jià),實(shí)體企業(yè)融資成本高企,導(dǎo)致數(shù)字化轉(zhuǎn)型并沒(méi)有降低實(shí)體企業(yè)面臨的融資約束。

(四)穩(wěn)健性檢驗(yàn)

一是替換被解釋變量,表7第(1)(2)列為替換被解釋變量的回歸結(jié)果。借鑒王少華等(2020)的方法,構(gòu)建如下模型以擬合實(shí)體企業(yè)過(guò)度金融化程度:

其中,Fin為實(shí)體企業(yè)當(dāng)期金融化水平,Fin為實(shí)體企業(yè)上期金融化水平。Growth為實(shí)體企業(yè)成長(zhǎng)性,用上期總資產(chǎn)增長(zhǎng)率表示;Lev為實(shí)體企業(yè)財(cái)務(wù)杠桿,用上期資產(chǎn)負(fù)債率表示;Cf為實(shí)體企業(yè)現(xiàn)金流狀況,用上期經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~與總資產(chǎn)的比值表示;Size為實(shí)體企業(yè)規(guī)模,用上期總資產(chǎn)取自然對(duì)數(shù)表示;Age為實(shí)體企業(yè)經(jīng)驗(yàn)曲線,以實(shí)體企業(yè)上市年限表示;ROA為實(shí)體企業(yè)盈利能力,用上期總資產(chǎn)收益率表示。、分別表示行業(yè)和年度虛擬變量。模型(4)進(jìn)行線性回歸求殘差,殘差大于0則為實(shí)體企業(yè)過(guò)度金融化,大于0的殘差用1表示,1值越大,表明實(shí)體企業(yè)過(guò)度金融化程度越高。剔除殘差小于0的樣本,該類(lèi)樣本為非過(guò)度金融化。檢驗(yàn)“1”,根據(jù)表7第(1)(2)列的回歸結(jié)果,不管是否加入控制變量,數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化依然發(fā)揮顯著的抑制作用。

二是替換核心解釋變量,表7第(3)~(6)列為替換核心

表7 替換被解釋變量的回歸結(jié)果

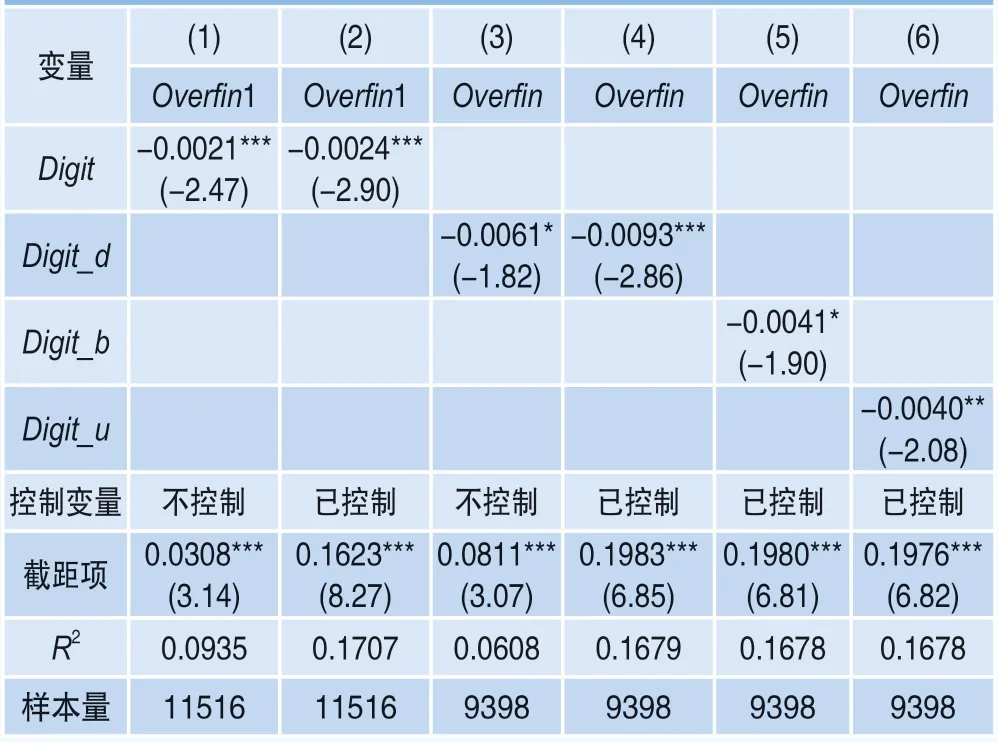

解釋變量的回歸結(jié)果。首先,用啞變量()表示實(shí)體企業(yè)是否數(shù)字化轉(zhuǎn)型,實(shí)體企業(yè)存在數(shù)字化轉(zhuǎn)型用1表示,實(shí)體企業(yè)不存在數(shù)字化轉(zhuǎn)型用0表示。檢驗(yàn)路徑“”,根據(jù)表7第(3)列和第(4)列的檢驗(yàn)結(jié)果,不論是否加入控制變量,數(shù)字化轉(zhuǎn)型()的系數(shù)依然顯著為負(fù),表明相比沒(méi)有數(shù)字化轉(zhuǎn)型的實(shí)體企業(yè),存在數(shù)字化轉(zhuǎn)型的實(shí)體企業(yè)顯著抑制了過(guò)度金融化。其次,將企業(yè)數(shù)字化轉(zhuǎn)型指標(biāo)分解至兩大層面,分別是底層技術(shù)層面和實(shí)踐應(yīng)用層面。底層技術(shù)層面?zhèn)戎赜谄髽I(yè)內(nèi)部生產(chǎn)、管理、支撐技術(shù)的數(shù)字化轉(zhuǎn)型和數(shù)字化升級(jí),數(shù)字技術(shù)實(shí)踐應(yīng)用層面主要側(cè)重?cái)?shù)字技術(shù)與復(fù)雜業(yè)務(wù)生態(tài)場(chǎng)景的融合應(yīng)用并形成有效的產(chǎn)出(吳非等,2021)。在測(cè)度時(shí),底層技術(shù)層面()是通過(guò)統(tǒng)計(jì)上市公司年報(bào)中關(guān)于人工智能技術(shù)、大數(shù)據(jù)技術(shù)、云計(jì)算技術(shù)和區(qū)塊鏈技術(shù)方向的詞頻并形成加總詞頻,加1取自然對(duì)數(shù)表示;實(shí)踐應(yīng)用層面()是通過(guò)統(tǒng)計(jì)上市公司年報(bào)中關(guān)于數(shù)字技術(shù)運(yùn)用方面的詞頻,加1取自然對(duì)數(shù)表示。分別將底層技術(shù)層面()和實(shí)踐應(yīng)用層面()對(duì)過(guò)度金融化進(jìn)行回歸分析。在路徑“底層技術(shù)層面→過(guò)度金融化”(“”)中,底層技術(shù)層面()的回歸系數(shù)為-0.0041、值為-1.90,在10%水平下顯著,表明實(shí)體企業(yè)開(kāi)發(fā)底層技術(shù)可以顯著抑制過(guò)度金融化。在路徑“實(shí)踐應(yīng)用層面→過(guò)度金融化”(“”)中,實(shí)踐應(yīng)用層面()的回歸系數(shù)為-0.0040、值為-2.08,在5%水平下顯著,表明實(shí)體企業(yè)數(shù)字技術(shù)的實(shí)踐應(yīng)用可以顯著抑制過(guò)度金融化。可見(jiàn),不論是用虛擬變量表示還是對(duì)數(shù)字化轉(zhuǎn)型內(nèi)部進(jìn)行分解,數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化依然發(fā)揮顯著的治理效應(yīng)。

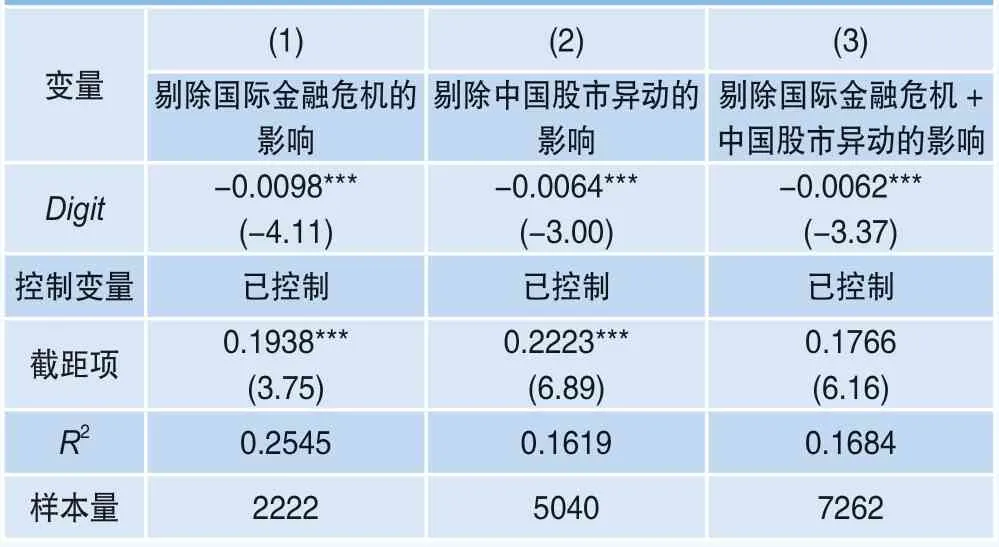

表8為改變研究期間的回歸結(jié)果。企業(yè)數(shù)字化轉(zhuǎn)型可能與重大金融沖擊有關(guān)聯(lián)。當(dāng)受到金融危機(jī)沖擊后,企業(yè)資產(chǎn)流動(dòng)性會(huì)突然降低,進(jìn)而阻礙企業(yè)數(shù)字化轉(zhuǎn)型進(jìn)程。忽視金融危機(jī)這類(lèi)因素的探討,可能造成一定的內(nèi)生性干擾。在樣本期間內(nèi),企業(yè)受到金融沖擊的事件有兩個(gè)——2008年世界金融危機(jī)和2015年中國(guó)股市異動(dòng)。首先,剔除國(guó)際金融危機(jī)的影響。考慮到金融危機(jī)的后效性特征,本文剔除2008—2010年的樣本,選取金融危機(jī)后2011—2014年的樣本進(jìn)行檢驗(yàn),結(jié)果見(jiàn)表8第(1)列,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0098、值為-4.11,在1%水平下顯著。其次,剔除中國(guó)股市異動(dòng)的影響。剔除2015年的樣本,選取中國(guó)股市異動(dòng)后2016—2020年的樣本進(jìn)行檢驗(yàn),結(jié)果見(jiàn)表8第(2)列,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0064、值為-3.00,在1%水平下顯著。最后,同時(shí)剔除國(guó)際金融危機(jī)和中國(guó)股市異動(dòng)的影響。選取2011—2014年及2016—2020年的樣本進(jìn)行檢驗(yàn),結(jié)果見(jiàn)表8第(3)列,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0062、值為-3.37,在1%水平下顯著。可見(jiàn),改變研究區(qū)間后,數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化依然具有顯著的抑制作用。

表8 改變研究期間的回歸結(jié)果

數(shù)字化轉(zhuǎn)型治理了過(guò)度金融化,還是過(guò)度金融化扼殺了數(shù)字化轉(zhuǎn)型?數(shù)字化轉(zhuǎn)型與過(guò)度金融化之間可能存在反向因果關(guān)系導(dǎo)致的內(nèi)生性問(wèn)題。本文采用滯后期的解釋變量和工具變量來(lái)處理內(nèi)生性問(wèn)題。

表9為解釋變量滯后一期、滯后二期的內(nèi)生性檢驗(yàn)。考慮到實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型影響到金融資產(chǎn)投資存在一定時(shí)滯,對(duì)解釋變量分別進(jìn)行滯后一期、滯后二期處理。這樣處理既考慮到現(xiàn)實(shí)中的時(shí)滯效應(yīng),又能減輕反向因果的內(nèi)生性干擾。在表9中,當(dāng)解釋變量分別滯后一期、滯后二期時(shí),在路徑“數(shù)字化轉(zhuǎn)型→過(guò)度金融化”中,數(shù)字化轉(zhuǎn)型()的回歸系數(shù)均顯著為負(fù)。從回歸結(jié)果看,與前文檢驗(yàn)結(jié)果不存在實(shí)質(zhì)性差異。

表9 解釋變量滯后一期、二期的內(nèi)生性檢驗(yàn)

本文運(yùn)用工具變量法來(lái)進(jìn)一步降低內(nèi)生性干擾,以增強(qiáng)核心研究結(jié)論的穩(wěn)健性。在工具變量的選擇上,借鑒趙宸宇等(2021)、易露露等(2021)的做法,以上市公司所在省的電信業(yè)務(wù)量()、互聯(lián)網(wǎng)寬帶接入端口()作為工具變量進(jìn)行內(nèi)生性檢驗(yàn)。表10為工具變量的內(nèi)生性檢驗(yàn)結(jié)果。

表10 工具變量的內(nèi)生性檢驗(yàn)

首先,判斷數(shù)字化轉(zhuǎn)型變量的內(nèi)生性問(wèn)題。第一步,數(shù)字化轉(zhuǎn)型()對(duì)所有外生變量(、、、、、、、、)回歸,得到殘差;第二步,將殘差作為一個(gè)解釋變量加入原模型(1)中,得到如下模型:

檢驗(yàn)的回歸系數(shù)是否為0,結(jié)果顯示回歸系數(shù)為0.0053,則拒絕原假設(shè),說(shuō)明存在內(nèi)生性問(wèn)題。由于原模型存在內(nèi)生性問(wèn)題,運(yùn)用工具變量法加以處理。

其次,考察選取的工具變量與內(nèi)生解釋變量的相關(guān)性(判斷工具變量的可靠性)。內(nèi)生變量()對(duì)所有外生變量、工具變量回歸,構(gòu)建模型如下:

檢驗(yàn)結(jié)果發(fā)現(xiàn)的回歸系數(shù)為0.0982、值為5.34,在1%水平下顯著;的回歸系數(shù)為0.2664、值為13.56,在1%水平下顯著。

進(jìn)一步進(jìn)行受約束檢驗(yàn),檢驗(yàn)兩個(gè)工具變量的系數(shù)是否同時(shí)為0,結(jié)果發(fā)現(xiàn)兩個(gè)工具變量的回歸系數(shù)均不為0,且(2, 9388)=410.35,Prob>=0.0000,這表明電信業(yè)務(wù)量()、互聯(lián)網(wǎng)寬帶接入端口()作為工具變量與內(nèi)生變量()是有相關(guān)性的,能夠解釋數(shù)字化轉(zhuǎn)型的部分信息。找到工具變量后,做兩階段最小二乘法2SLS估計(jì)。

最后,使用兩階段最小二乘法2SLS處理內(nèi)生性問(wèn)題。用的估計(jì)量作為替代變量對(duì)所有外生變量回歸,構(gòu)建模型(7)如下:

表10的第二階段模型回歸結(jié)果中,企業(yè)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化依然產(chǎn)生顯著的治理效應(yīng),且回歸系數(shù)在1%水平下顯著,這說(shuō)明本文核心研究結(jié)論依然成立。

(五)異質(zhì)性分析

考慮到我國(guó)企業(yè)產(chǎn)權(quán)性質(zhì)的特殊性,不同產(chǎn)權(quán)性質(zhì)的實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型和過(guò)度金融化之間的關(guān)系可能存在差異。當(dāng)國(guó)家對(duì)企業(yè)擁有所有權(quán)或者控制權(quán)時(shí),將其劃分為國(guó)有企業(yè),否則為非國(guó)有企業(yè)。表11為區(qū)分企業(yè)產(chǎn)權(quán)性質(zhì)的檢驗(yàn)結(jié)果。在國(guó)有企業(yè)樣本組中,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0086、值為-3.74,在1%水平下顯著,表明數(shù)字化轉(zhuǎn)型顯著降低了國(guó)有企業(yè)過(guò)度金融化。在非國(guó)有企業(yè)樣本組中,實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0089、值為-5.67,在1%水平下顯著,表明實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型顯著降低了非國(guó)有企業(yè)過(guò)度金融化。可見(jiàn),數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的治理效應(yīng)在國(guó)有企業(yè)、非國(guó)有企業(yè)沒(méi)有實(shí)質(zhì)性差異,但相比國(guó)有企業(yè),數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的治理效應(yīng)在非國(guó)有企業(yè)中更有效。原因可能在于:國(guó)有企業(yè)審批流程長(zhǎng),有國(guó)家資源支持,對(duì)市場(chǎng)變化反應(yīng)遲鈍,數(shù)字技術(shù)應(yīng)用不充分,數(shù)字化轉(zhuǎn)型的價(jià)值創(chuàng)造功能沒(méi)有凸顯。與此形成鮮明對(duì)比,非國(guó)有企業(yè)存在嚴(yán)重的資源約束問(wèn)題,對(duì)市場(chǎng)變化反應(yīng)快捷,會(huì)積極抓住數(shù)字化經(jīng)濟(jì)的歷史機(jī)遇來(lái)推動(dòng)企業(yè)高質(zhì)量發(fā)展。非國(guó)有企業(yè)深入貫徹?cái)?shù)字化轉(zhuǎn)型戰(zhàn)略,使得非國(guó)有企業(yè)數(shù)字化轉(zhuǎn)型對(duì)抑制過(guò)度金融化發(fā)揮更為積極的效果。

表11 區(qū)分企業(yè)產(chǎn)權(quán)性質(zhì)

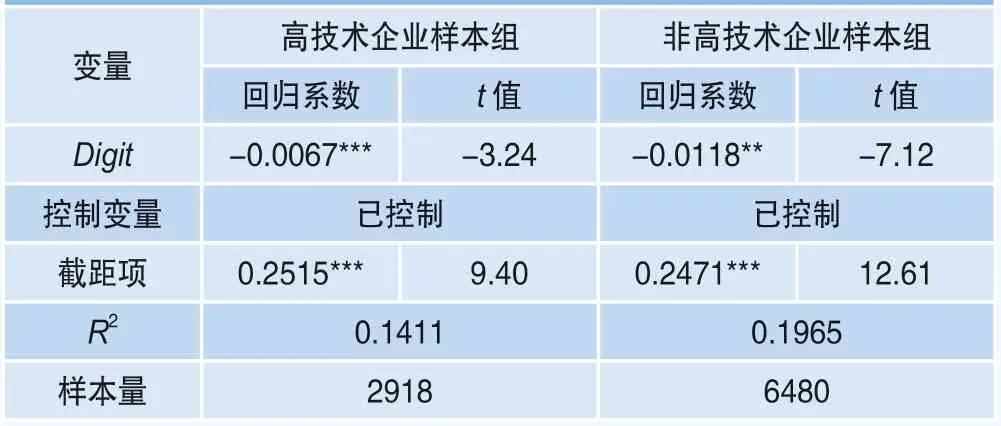

將研究樣本按照創(chuàng)新依賴性區(qū)分為高技術(shù)企業(yè)和非高技術(shù)企業(yè),表12為區(qū)分企業(yè)創(chuàng)新依賴性的回歸結(jié)果。根據(jù)中國(guó)證監(jiān)會(huì)《上市公司行業(yè)分類(lèi)指引》(2012年修訂),將醫(yī)藥制造,航空、航天器及設(shè)備制造,電子及通信設(shè)備制造,計(jì)算機(jī)及辦公設(shè)備制造,醫(yī)療儀器設(shè)備及儀器儀表制造等五大類(lèi)行業(yè)界定為高技術(shù)企業(yè),除此之外的其他行業(yè)所屬企業(yè)界定為非高技術(shù)企業(yè)。在表12中,當(dāng)檢驗(yàn)路徑“數(shù)字化轉(zhuǎn)型→過(guò)度金融化”時(shí),高技術(shù)企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0067、值為-3.24,在1%水平下顯著;非高技術(shù)企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0118、值為-7.12,在1%水平下顯著。可見(jiàn),數(shù)字化轉(zhuǎn)型對(duì)高技術(shù)企業(yè)、非高技術(shù)企業(yè)的過(guò)度金融化均起到顯著的治理作用,但非高技術(shù)企業(yè)的治理效果更優(yōu)。原因可能在于:高技術(shù)企業(yè)創(chuàng)新依賴性強(qiáng),過(guò)度金融化程度較低,高技術(shù)企業(yè)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的治理效應(yīng)未充分發(fā)揮;而非高技術(shù)企業(yè)的生產(chǎn)技能需求程度低,創(chuàng)新依賴性較弱,過(guò)度金融化程度較高,非高技術(shù)企業(yè)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的治理效應(yīng)更為明顯。

表12 區(qū)分企業(yè)創(chuàng)新依賴性

將研究樣本按照企業(yè)規(guī)模區(qū)分為大規(guī)模企業(yè)和中小規(guī)模企業(yè),表13為區(qū)分企業(yè)規(guī)模的回歸結(jié)果。以企業(yè)總資產(chǎn)來(lái)衡量企業(yè)規(guī)模,當(dāng)企業(yè)總資產(chǎn)小于均值則劃分為中小企業(yè),當(dāng)企業(yè)總資產(chǎn)大于均值則劃分為大規(guī)模企業(yè)。在表13中,當(dāng)檢驗(yàn)路徑“數(shù)字化轉(zhuǎn)型→過(guò)度金融化”時(shí),大規(guī)模企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0080、值為-4.46,在1%水平下顯著;中小規(guī)模企業(yè)數(shù)字化轉(zhuǎn)型()的回歸系數(shù)為-0.0095、值為-5.18,在1%水平下顯著。可見(jiàn),數(shù)字化轉(zhuǎn)型對(duì)大規(guī)模企業(yè)、中小規(guī)模企業(yè)的過(guò)度金融化均起到顯著的治理作用,但中小規(guī)模企業(yè)的治理效果更優(yōu)。原因可能在于:中小規(guī)模企業(yè)體量小、經(jīng)營(yíng)靈活,數(shù)字技術(shù)打破了資源配置的時(shí)空約束、衍生了共享經(jīng)濟(jì),中小規(guī)模企業(yè)通過(guò)共享經(jīng)濟(jì)平臺(tái)進(jìn)行生產(chǎn)制造、產(chǎn)品檢測(cè)及物流配送等,與高校、科研院所等進(jìn)行聯(lián)合創(chuàng)新,以較低投入大大提升實(shí)體資產(chǎn)投資回報(bào)率和創(chuàng)新效益,減少了對(duì)金融渠道獲利的依賴,進(jìn)而有效抑制過(guò)度金融化。

表13 區(qū)分企業(yè)規(guī)模

六、結(jié)論與建議

本文基于中國(guó)深滬A股實(shí)體上市公司2007—2020年數(shù)據(jù),實(shí)證檢驗(yàn)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的影響效應(yīng)、機(jī)制和異質(zhì)性等問(wèn)題。研究發(fā)現(xiàn),實(shí)體企業(yè)數(shù)字化轉(zhuǎn)型顯著抑制了過(guò)度金融化。創(chuàng)新投入、內(nèi)部控制在數(shù)字化轉(zhuǎn)型與過(guò)度金融化之間具有顯著的中介作用,即數(shù)字化轉(zhuǎn)型通過(guò)增加創(chuàng)新投入、優(yōu)化內(nèi)部控制來(lái)抑制過(guò)度金融化;但實(shí)體資產(chǎn)投資、融資約束在數(shù)字化轉(zhuǎn)型與過(guò)度金融化之間不存在顯著的中介效應(yīng),數(shù)字化轉(zhuǎn)型并沒(méi)有增加實(shí)體資產(chǎn)投資、緩解融資約束來(lái)抑制過(guò)度金融化。考慮到企業(yè)產(chǎn)權(quán)性質(zhì)、創(chuàng)新依賴性及企業(yè)規(guī)模等異質(zhì)性特征,發(fā)現(xiàn)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化的抑制作用在非國(guó)有企業(yè)、非高技術(shù)企業(yè)和中小規(guī)模企業(yè)中效果更優(yōu)。

基于此結(jié)論,本文有以下幾點(diǎn)政策建議:第一,加大數(shù)字化轉(zhuǎn)型力度。本文研究發(fā)現(xiàn)數(shù)字化轉(zhuǎn)型對(duì)過(guò)度金融化發(fā)揮積極的治理效應(yīng)。為了抓住數(shù)字經(jīng)濟(jì)發(fā)展契機(jī),扭轉(zhuǎn)實(shí)體企業(yè)過(guò)度金融化的態(tài)勢(shì),有必要從企業(yè)戰(zhàn)略高度深入實(shí)施數(shù)字化轉(zhuǎn)型戰(zhàn)略,讓數(shù)字科學(xué)技術(shù)重塑企業(yè)價(jià)值鏈條。

第二,拓寬數(shù)字化轉(zhuǎn)型傳導(dǎo)機(jī)制的有效路徑,打通“堵點(diǎn)”環(huán)節(jié)。本文研究發(fā)現(xiàn)數(shù)字化轉(zhuǎn)型通過(guò)創(chuàng)新投入、內(nèi)部控制抑制了過(guò)度金融化,但實(shí)體資產(chǎn)投資、融資約束在二者之間不存在顯著中介作用。一方面,企業(yè)需要深化數(shù)字化轉(zhuǎn)型程度,增強(qiáng)內(nèi)部控制能力以約束管理者自利行為,加大創(chuàng)新投入以提升創(chuàng)新效益;另一方面,將數(shù)字技術(shù)向生產(chǎn)環(huán)節(jié)嵌入,進(jìn)一步降低生產(chǎn)成本,提高實(shí)體資產(chǎn)投資效率和效益;此外,提高內(nèi)部數(shù)字化管理水平,增強(qiáng)企業(yè)與外部投資者之間的交互效率和價(jià)值互惠程度,進(jìn)而緩解融資難、融資貴問(wèn)題。

第三,出臺(tái)數(shù)字化轉(zhuǎn)型方面的“靶向”政策。為緊抓數(shù)字技術(shù)發(fā)展的歷史機(jī)遇,政府部門(mén)有必要制定差異化政策,大力推動(dòng)非國(guó)有企業(yè)、中小規(guī)模企業(yè)和非高技術(shù)企業(yè)數(shù)字化轉(zhuǎn)型,以扭轉(zhuǎn)資金“脫實(shí)向虛”趨勢(shì)。同時(shí),要繼續(xù)深入實(shí)施國(guó)有企業(yè)市場(chǎng)化改革,對(duì)大規(guī)模企業(yè)數(shù)字化轉(zhuǎn)型給予一定的補(bǔ)貼,保護(hù)知識(shí)產(chǎn)權(quán)以維護(hù)高技術(shù)企業(yè)創(chuàng)新動(dòng)力。 ■

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

英語(yǔ)文摘(2022年4期)2022-06-05 07:45:12

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

童話世界(2018年13期)2018-05-10 10:29:31

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2016年10期)2016-02-27 16:16:41

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

證券市場(chǎng)導(dǎo)報(bào)2022年7期

證券市場(chǎng)導(dǎo)報(bào)2022年7期

- 證券市場(chǎng)導(dǎo)報(bào)的其它文章

- 投資者保護(hù)機(jī)構(gòu)公開(kāi)征集股東權(quán)利的法律規(guī)制

- 海內(nèi)外證券市場(chǎng)數(shù)

- 供應(yīng)商企業(yè)風(fēng)險(xiǎn)信息與客戶審計(jì)收費(fèi)——基于年報(bào)MD&A文本的經(jīng)驗(yàn)證據(jù)

- 綠色債券發(fā)行能引發(fā)市場(chǎng)良性反應(yīng)嗎?——兼論“雙碳”目標(biāo)的政策激勵(lì)效應(yīng)

- 行業(yè)薪酬差距與企業(yè)創(chuàng)新策略——基于管理層短視與薪酬激勵(lì)視角

- 數(shù)字經(jīng)濟(jì)對(duì)區(qū)域創(chuàng)新效率的空間溢出效應(yīng)研究——基于要素市場(chǎng)化配置視角