經濟周期下黃金價格相關性研究

2022-07-15 01:21:04劉賢祥

黃金 2022年6期

摘要:經濟周期及各經濟指標與黃金價格的相關性研究對判定黃金價格走勢具有重要意義。研究發現經濟周期與黃金價格呈一定的負相關關系,即當經濟處于復蘇期和繁榮期時,黃金價格走勢呈弱勢;當經濟處于蕭條期和衰退期時,黃金價格走勢呈強勢;美元指數、美債收益率、實際收益率與黃金價格呈負相關關系,原油價格、通貨膨脹率與黃金價格呈正相關關系。研究結果可為黃金價格走勢判斷提供參考。

關鍵詞:黃金價格;經濟周期;相關系數;美元指數;實際收益率

中圖分類號:F830.94文獻標志碼:A

文章編號:1001-1277(2022)06-0001-06doi:10.11792/hj20220601

引 言

黃金是特殊商品,具有貨幣屬性、金融屬性和商品屬性,其價格極易受國際經濟政策、地緣政治等因素影響。黃金不僅具有佩戴、裝飾和投資的功能,且作為國家戰略儲備,能夠保障國家金融安全和維護貨幣穩定,在國家經濟發展中發揮重要作用。

2019年,突如其來的新型冠狀病毒肺炎疫情給全球經濟發展蒙上了一層陰影,經濟活動受到嚴重影響。為穩定經濟運行,加快經濟復蘇,各國相繼采取了寬松的貨幣政策和財政政策。2020年,國際黃金現貨價格(下稱“黃金價格”)漲幅25.1 %,最高達2 074美元/盎司,創下黃金價格之最。2021年,隨著新型冠狀病毒肺炎疫情逐步得到控制,各國經濟開始企穩并出現復蘇跡象。

全球投資者預期美聯儲將縮減QE并逐步加息,貨幣政策將由寬松向緊縮轉變,預示經濟周期將走出衰退,向全面復蘇邁進。因此,在這個階段研究經濟周期及各經濟指標與黃金價格的關系具有重要意義。

1 世界經濟周期劃分

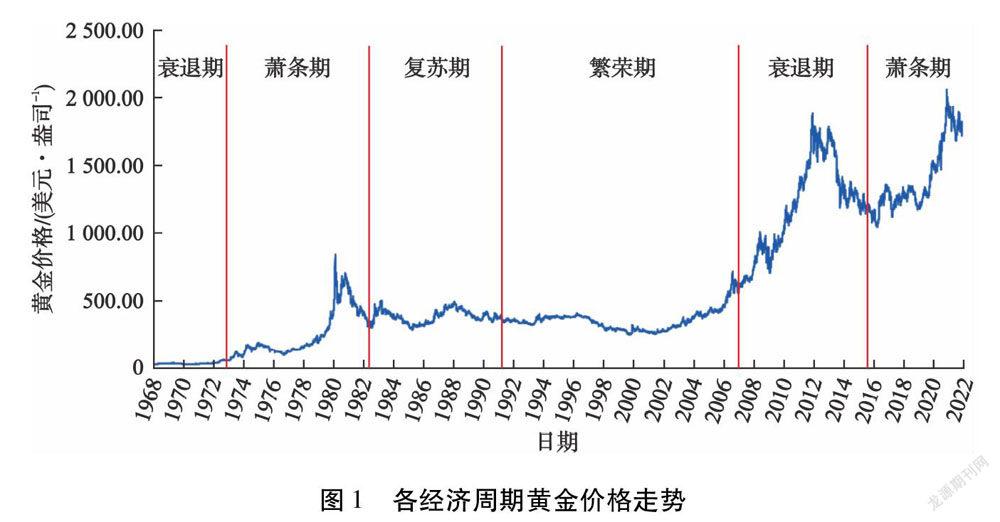

一個完整的康波周期時長為40~50 a,每個康波周期包含繁榮期、衰退期、蕭條期、復蘇期4個中周期,而技術進步是經濟產生周期性波動的根本原因。第一次康波周期(1782—1845年)開始的標志是紡織業和蒸汽機,第二次康波周期(1845—1892年)開始的標志是鋼鐵和鐵路技術,第三次康波周期(1892—1948年)開始的標志是電氣和重化工業,第四次康波周期(1948—1991年)開始的標志是汽車和電子計算機,第五次康波周期開始的標志是信息技術和人工智能。世界經濟周期劃分[1-4]見表1,各經濟周期黃金價格走勢見圖1,黃金價格及漲幅見表2。

通過對第五次康波周期時間段進行劃分可得:2007年是繁榮期和衰退期的轉折點,2007—2015年處于衰退期,2015—2025年全球經濟處于蕭條期。

從黃金價格在各經濟周期的波動漲幅可以看出:黃金價格在經濟下行周期具有比較大的漲幅。例如:在1966—1973年、1973—1982年、2007—2015年、2015年至今這幾個時間周期,黃金價格分別上漲77.07美元/盎司、335.75美元/盎司、225.75美元/盎司和719.80美元/盎司。在經濟上行周期,黃金價格一般弱勢整理。例如:在1982—1991年的復蘇期,黃金價格下跌94.60美元/盎司。但需要注意的是,進行經濟周期分析時也要考慮其他因素的干擾,例如:在1991—2007年的繁榮期,由于美債收益率走低與通貨膨脹走高同步出現,對黃金價格形成較強支撐,這個階段黃金價格上漲483.10美元/盎司。

通過上述分析能夠得出:由于黃金具備避險功能,一般情況下,黃金價格走勢與經濟運行周期呈相反走勢,即當經濟運行良好時,黃金避險需求疲軟,黃金價格呈窄幅震蕩或弱勢;當經濟運行不佳時,黃金避險需求提振,黃金價格震蕩偏強。由于黃金價格的影響因素多樣,在進行分析時也要綜合考慮其他因素。

2 經濟周期下黃金價格與各指標相關性研究

2.1 經濟形勢

美國作為全球第一大經濟體,其經濟形勢對全球宏觀經濟具有重要影響,而美元作為全球最重要的流通貨幣和儲備貨幣,使得美國貨幣政策對世界經濟起到引領作用,因此采用美國GDP增長率代表美國的經濟形勢。一般情況下,美國GDP增長率與宏觀經濟形勢呈正相關關系,即當美國GDP增長率上升時,預示全球經濟繁榮;當美國GDP增長率下降時,預示全球經濟衰退。美國GDP增長率與黃金價格走勢見圖2。

通過美國GDP增長率與黃金價格走勢關系可以看出:二者基本呈相反走勢[5],尤其2005—2009年和2018—2020年美國GDP增長率和黃金價格呈明顯的反向走勢。

美國GDP增長率與黃金價格的相關系數為-0.633 3,表明美國GDP增長率與黃金價格為負相關關系。各經濟周期美國GDP增長率與黃金價格相關系數見表3。

從表3可以看出:在復蘇期,經濟形勢逐漸從低谷走出,各國政府開始削減量化寬松,并出現加息預期,此時黃金價格與美國GDP增長率呈負相關關系;在繁榮期,黃金價格與經濟相關性不高;在衰退期,二者呈比較明顯的正相關關系,原因可能是衰退初期經濟增速放緩,但由于企業生產和居民消費未發生實質性改變,加之此時通貨膨脹水平較高,因此產生同漲同跌的效果;在蕭條期,黃金價格與美國GDP增長率具有明顯負相關關系,該階段經濟不景氣,各國政府采取積極的財政政策和貨幣政策,貨幣資金收益率較低,資金為逃避風險進而購買黃金來避險。

2.2 原油價格

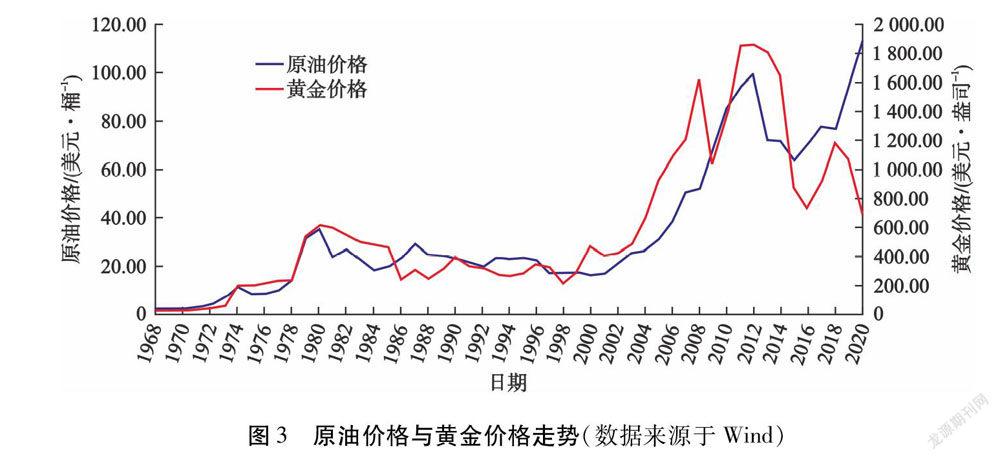

原油價格走勢與經濟周期聯系較為密切。在復蘇期和繁榮期,經濟活動相對頻繁和活躍,原油價格會由于消費需求旺盛而升高;當經濟處于衰退期和蕭條期時,原油價格會因需求疲軟而下跌。

原油對全球經濟影響顯著,原油價格的升高也增加了通貨膨脹預期和經濟不確定性,從而提高了黃金價格。原油與一般大宗商品一樣,具有抗通貨膨脹的功能,以及與經濟活動同漲同跌的特點。原油價格與黃金價格走勢見圖3。從圖3可以看出,二者走勢基本呈正相關關系。

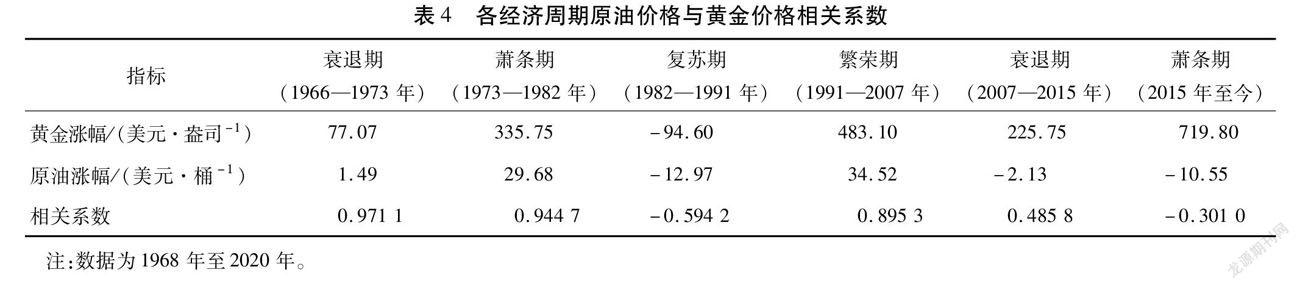

原油價格與黃金價格的相關系數為0.835 7,表明原油價格與黃金價格呈顯著正相關關系。各經濟周期原油價格與黃金價格相關系數見表4。從表4可以看出:從經濟復蘇期到繁榮期,原油價格由弱走強;在衰退期和蕭條期,原油價格表現較弱。

2.3 美元指數

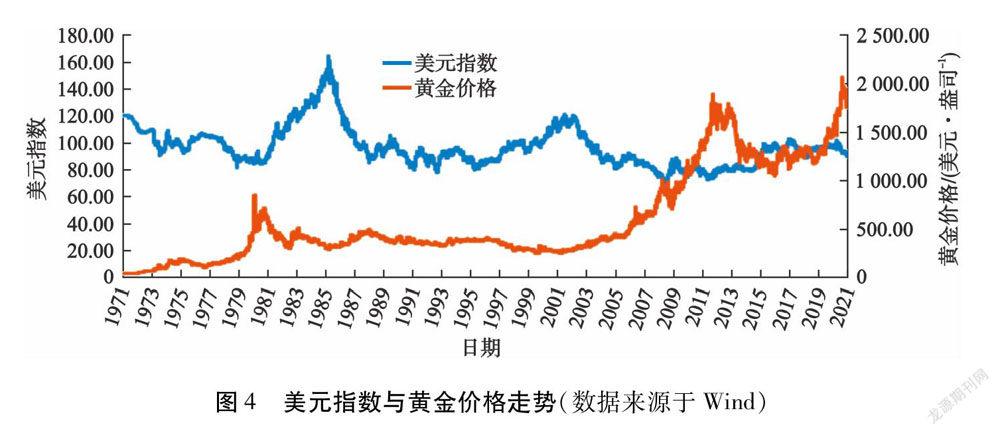

美元指數與黃金價格呈顯著負相關關系[6],主要表現在貨幣購買力。從美元的購買力來看,當美元升值時,1美元能夠購買的黃金量將會提高,黃金相對美元貶值,表現為美元指數上漲、黃金價格下跌;當美元貶值時,1美元能夠購買的黃金量將減少,黃金相對美元升值,表現為美元指數下跌、黃金價格上漲。從非美元貨幣的購買力來看,當美元升值時,非美元貨幣相對貶值,非美元貨幣兌換美元的數量將減少,那么1單位非美元貨幣所能購買的黃金量將減少,因此會削弱黃金需求,即美元升值,黃金價格下跌;當美元貶值時,非美元貨幣相對升值,非美元貨幣兌換美元的數量將增加,那么1單位非美元貨幣所能購買的黃金量將增加,因此會提升黃金需求,即美元貶值,黃金價格上漲。美元指數與黃金價格走勢見圖4。

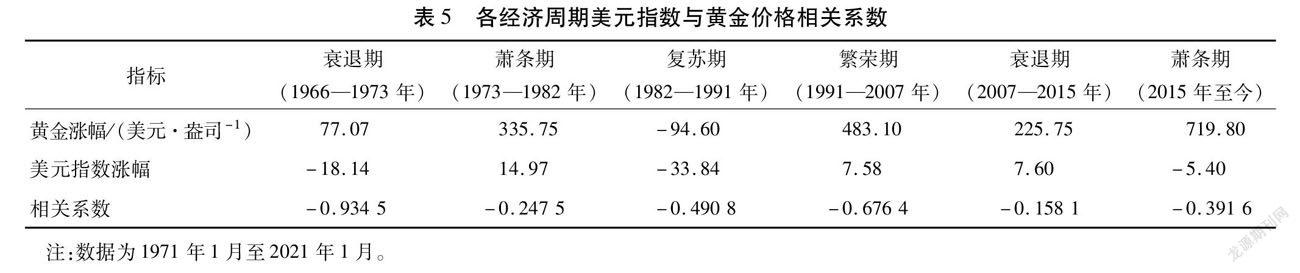

美元指數與黃金價格的相關系數為-0.429 4。各經濟周期美元指數與黃金價格相關系數見表5。從表5可以看出,美元指數與黃金價格呈負相關關系。

2.4 通貨膨脹率

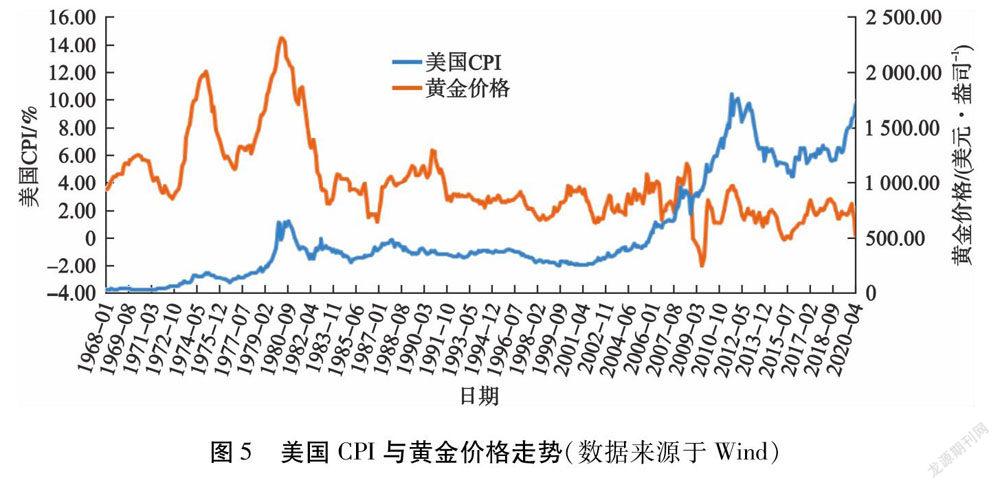

黃金具有保值增值及抗通貨膨脹的功能,即當通貨膨脹率上升時,黃金價格隨之上升;當通貨膨脹率下降時,黃金價格下降。商品價格指數(CPI)能夠反映國家的通貨膨脹情況。美國CPI與黃金價格走勢見圖5。從圖5可以看出,二者走勢具有正相關性,但相關性并不是特別高。

各經濟周期美國CPI與黃金價格相關系數見表6。

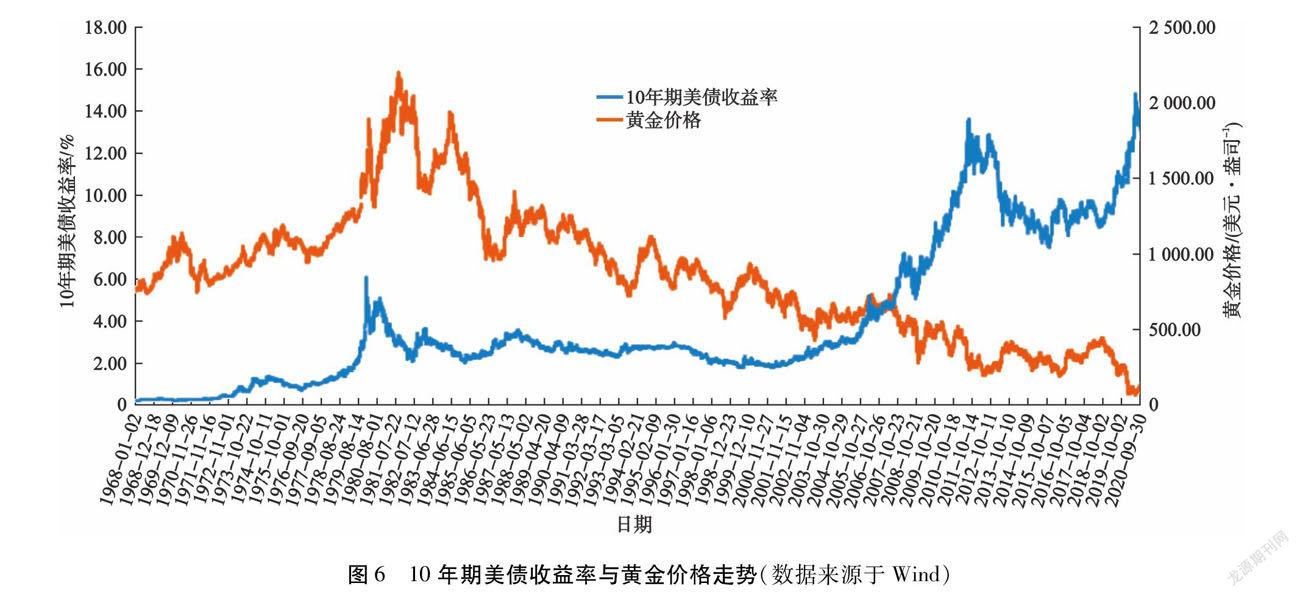

2.5 美債收益率

美債收益率與黃金價格有非常密切的聯系。一方面,從避險功能來看,美債與黃金都屬于避險資產,當政治局勢不穩定時,黃金與美債共同起到避險作用,因此價格具有同漲同跌的特點;另一方面,從資金成本角度來看,由于黃金是無息資產,持有黃金是有成本的,而美債可被認為是無風險資產,其收益率可以看作是持有黃金的機會成本,尤其是10年期美債收益率。從這個角度看,當美債收益率上升時,黃金的持有成本將會上升,導致部分資金拋售黃金來購買美債;當美債收益率下降時,黃金的持有成本下降,資金為尋求更好的收益率會選擇黃金作為避險資產,從而刺激黃金價格上漲。因此,美債收益率與黃金價格呈負相關關系。10年期美債收益率與黃金價格走勢見圖6。

10年期美債收益率與黃金價格相關系數為-0.654 0,即美債收益率上升,則黃金價格下跌;美債收益率下降,則黃金價格上漲。各經濟周期10年期美債收益率與黃金價格相關系數見表7。從表7可以看出:美債收益率與黃金價格呈負相關關系,并且相關性越來越顯著。

2.6 實際收益率

由于美債收益率中包含了通貨膨脹的因素,因此剔除通貨膨脹因素來看實際收益率與黃金價格的關系。采用美國10年期通脹指數國債(TIPS)來代表實際收益率,其與黃金價格走勢見圖7。

選取2003年以來的美國10年期TIPS與黃金價格的數據,得到二者的相關系數為-0.903 4。美國10年期TIPS與黃金價格走勢呈顯著負相關關系,因此該指標可以作為預測和驗證黃金價格走勢非常好的指標。各經濟周期美國10年期TIPS與黃金價格相關系數見表8。

3 結 論

1)黃金價格與經濟周期呈負相關關系。在衰退期和蕭條期,在避險需求的刺激下,黃金價格走勢呈強勢;在復蘇期與繁榮期,黃金價格走勢呈弱勢。

2)相關指標與黃金價格呈較強相關性。美元指數、美債收益率、實際收益率與黃金價格呈負相關關系,原油價格、通貨膨脹率與黃金價格呈正相關關系。其中,實際收益率也就是美國10年期通脹指數國債與黃金價格走勢呈顯著負相關關系,相關系數為-0.903 4。在當前衰退期,美元指數、美債收益率、實際收益率將維持低位震蕩;當美聯儲宣布縮減QE和加息時,美元指數、美債收益率與實際收益率將變為強勢。

3)當前階段處于蕭條期和復蘇期的轉折階段。根據歷史各階段的經濟周期時間長度劃分,并結合2015年以來的世界經濟形勢及發生的各種經濟事件,推測出2015—2025年處于經濟蕭條期。這個階段經濟形勢不佳,美國等世界主要經濟體為經濟復蘇采取量化貨幣寬松及降息等政策,由于貨幣的大量發行,美債收益率及實際收益率都將處于較低水平,對黃金價格起到支撐作用,此時可以短期持有黃金。新型冠狀病毒肺炎疫苗的逐步推廣,加上經濟政策的扶持,全球經濟正在逐步從陰影中走出,但由于病毒的變異及地緣政治事件的發生,導致經濟復蘇進程出現反復。預計2025年之后,世界經濟形勢會迎來全面復蘇。因此,要時刻關注經濟形勢復蘇進程,以及美聯儲、全球央行的貨幣政策,同時要關注重要經濟指標如TIPS,一旦出現緊縮性經濟政策,如縮減QE或加息,將會引起美元指數和實際收益率的上升,則利空黃金,將迎來黃金價格的拐點,此時可以做空黃金期貨、現貨,操作過程要嚴格控制風險。

[參 考 文 獻]

[1] 范.經濟長波與創新[M].劉守英,羅靖,譯.上海:上海譯文出版社,1993.

[2] 外國經濟學說研究會.現代外國經濟學論文選:第十輯[M].上海:商務印書館,1986:91.

[3] 陳漓高,齊俊妍,韋軍亮.第五輪世界經濟長波進入衰退期的趨勢、原因和特點分析[J].世界經濟研究,2009(5):3-11,87.

[4] 徐則榮,屈凱.歷史上的五次經濟長波——基于熊彼特經濟周期理論[J].華南師范大學學報(社會科學版),2021(1):49-59.

[5] 張曉麗,孫紅兵.黃金價格走勢與美國宏觀經濟周期之間的關系[J].科學技術與工程,2012(17):4 230-4 234,4 239.

[6] 江淼.經濟周期視角下美元指數與黃金價格相關關系探究[D].蘭州:蘭州財經大學,2018.

Study on the correlation of gold price under economic cycle

Liu Xianxiang

(Zhaoyuan Rural Economic Running and Management Service Center)

Abstract:The study on the correlation between gold price and economic cycle and each economic index is crucial to make judgment on gold price trend.The study finds out that the gold price trend has a certain negative correlation with the economic cycle,that is,when the economy is in the recovery and prosperity stage,the gold price trend shows a weak trend;when the economy is in the stagflation and recession stage,the gold price trend shows a strong trend.US dollar index,US bond return rate,actual return rate are generally in negative correlation with gold price,while oil price,inflation index are in positive correlation with gold price.The results can provide reference for the judgment of gold price trend.

Keywords:gold price;economic cycle;correlation coefficient;US dollar index;actual return rate

收稿日期:2021-12-22; 修回日期:2022-03-31

作者簡介:劉賢祥(1971—),男,山東招遠人,高級審計師,從事經濟管理工作;山東省招遠市泉山路27號,招遠市農村經濟經營管理服務中心,265400;E-mail:sjjlxx3339@163.com