廣化交易輪胎月度監測報告2022第6期(6月)

2022-07-13 07:39:14唐偉民

廣州化工 2022年12期

1 本月輪胎市場整體回顧

1.1 宏觀經濟指數分析

1.1.1 GDP指數

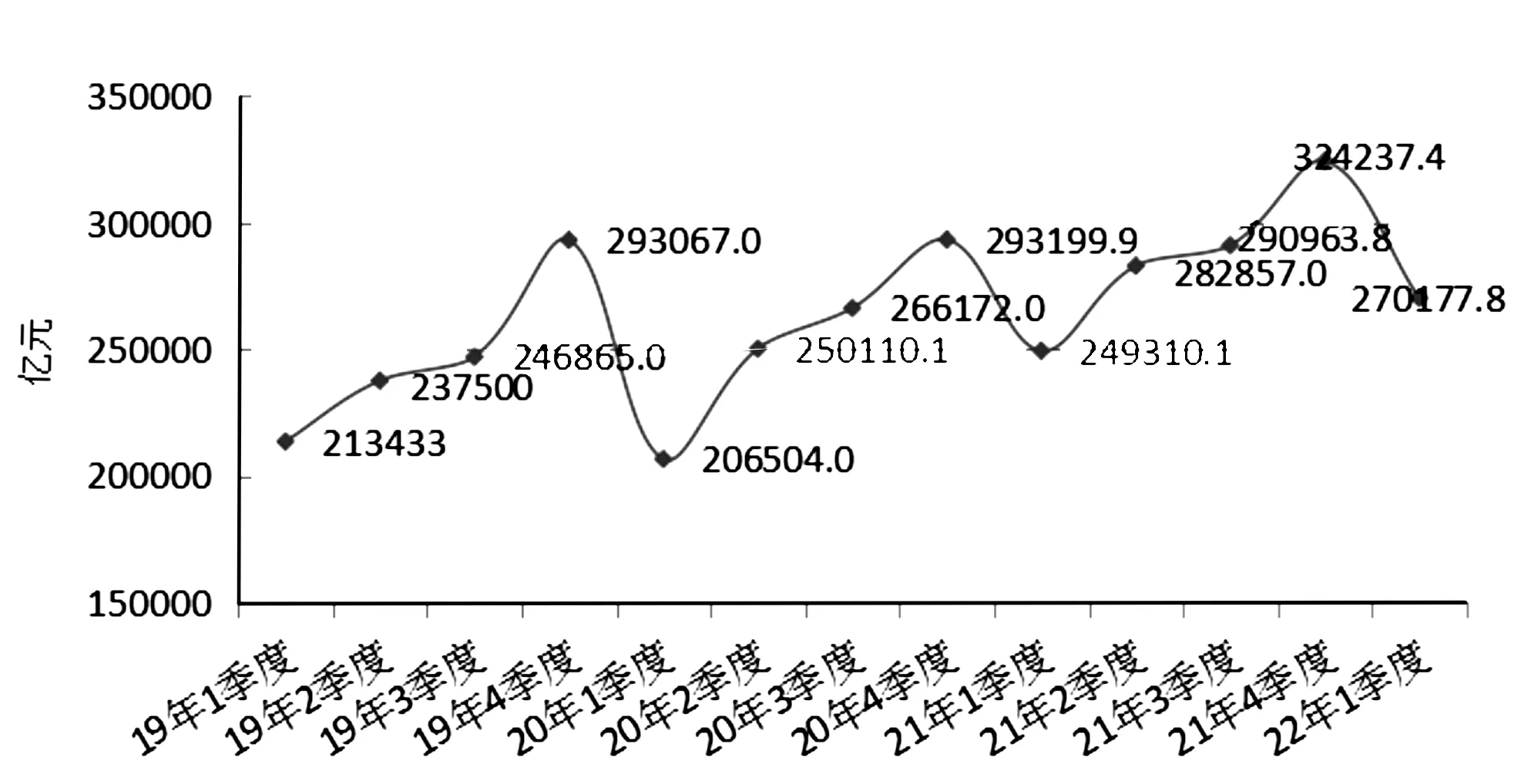

圖1 中國國內生產總值(GDP)

根據國家統計局發布的2022年第一季度主要經濟數據顯示,初步核算,全年國內生產總值270177.8億元,按可比價格計算,同比增長4.8%。

分產業看,全年第一產業增加值10953.8億元,同比增長6%;第二產業增加值106186.6億元,同比增長5.8%;第三產業增加值153037.4億元,同比增長4%。

1.1.2 CPI指數

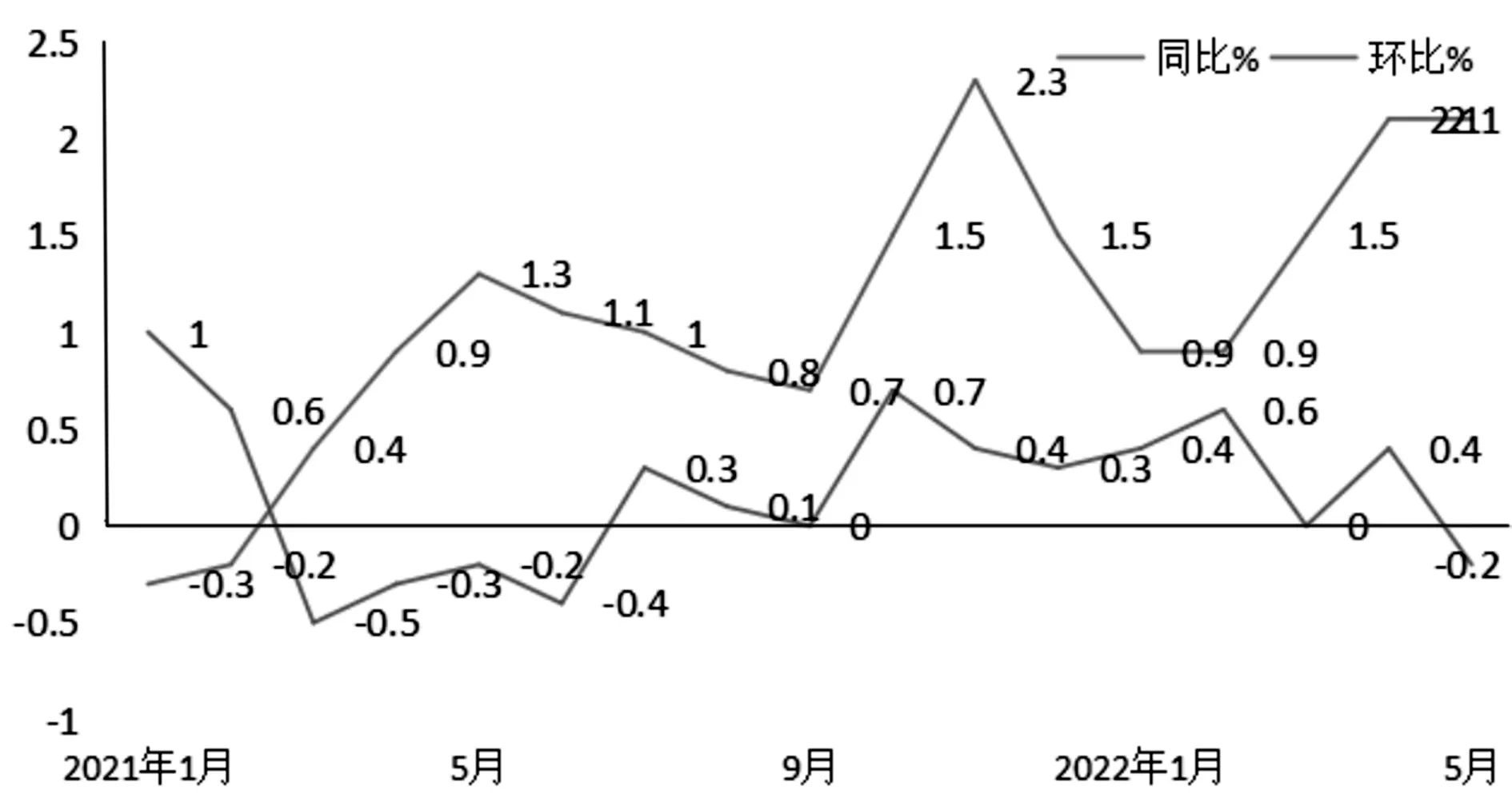

圖2 全國居民消費價格(CPI)

2022年5月,全國居民消費價格(CPI)同比上漲2.1%。其中,城市上漲2.1%,農村上漲2.1%;食品價格上漲2.3%,非食品價格上漲2.1%;消費品價格上漲3.0%,服務價格上漲0.7%。

1-5月平均,全國居民消費價格比上年同期上漲1.5%。

5月,全國CPI環比下降0.2%。其中,城市下降0.2%,農村下降0.1%;食品價格下降1.3%,非食品價格上漲0.1%;消費品價格下降0.3%,服務價格持平。

1.1.3 PMI指數

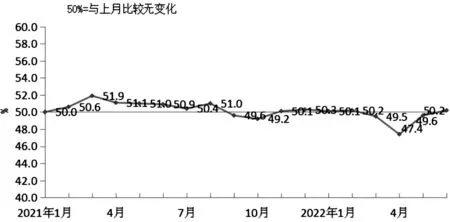

圖3 制造業PMI指數(經季節調整)

6月,中國制造業采購經理指數(PMI)為50.2%,比上月上升0.6%,重回臨界點以上,制造業恢復性擴張。

從企業規模看,大型企業PMI為50.2%,比上月下降0.8%,仍高于臨界點;中型企業PMI為51.3%,比上月上升1.9%,重回臨界點以上;小型企業PMI為48.6%,比上月上升1.9%,仍低于臨界點。

1.2 輪胎市場價格走勢分析

1.2.1 輪胎價格指數分析

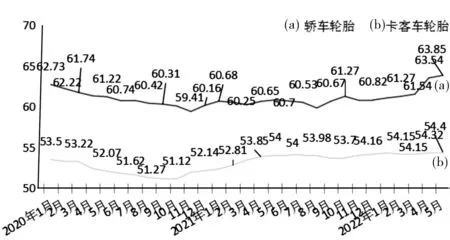

圖4 汽車輪胎經銷商價格指數走勢圖

2022年5月,2022年5月份中國轎車輪胎經銷商價格綜合指數為63.85,環比上漲0.32%,同比去年5月上漲3.02%。

2022年5月,中國卡客車輪胎經銷商價格綜合指數為54.4,環比上漲0.08%,同比去年5月上漲0.4%。

1.2.2 輪胎品牌價格分析

輪胎品牌價格當月形成整體價格水平上漲,總體漲幅趨勢較為凸顯。韓泰、佳通、米其林品牌市場價格表現平穩。僅鄧祿普品牌追加進貨達成獎勵支持使得價格呈下跌趨勢。

表1 國內部分全鋼胎經銷商價格情況

表2 國內部分半鋼胎經銷商價格情況

表3 國內部分企業調價一覽表

1.3 輪胎企業銷售政策統計分析

倍耐力華東區、華中區代理商針對部分產品執行價格上漲,僅西南區個別產品涉及特價支持;中策云APP16寸部分主流產品價格上漲,并且涉及的限時搶購現金券支持力度環比收緊;固特異本月取消上月1款16寸主流規格產品限時優惠支持,使得批發均價小幅上漲;馬牌工廠執行價格平均漲幅2%,華北、華中、華東、華南區代理商均同步跟漲;瑪吉斯品牌給予的3%優惠券支持由產品通用形式調整為指定產品享受,使得16寸主流規格涉及的獎勵數量環比減少,促銷支持收緊使得價格上漲;普利司通工廠本月下旬執行價格上漲5%,其中華北區、西南區代理商執行跟漲,華南區、華東區價格水平基本持穩;優科豪馬華東區、華南區價格漲跌互現,僅華北區個別產品有下跌趨勢。

2 本月輪胎市場供應情況及預測

2.1 國內主要輪胎企業開工率分析

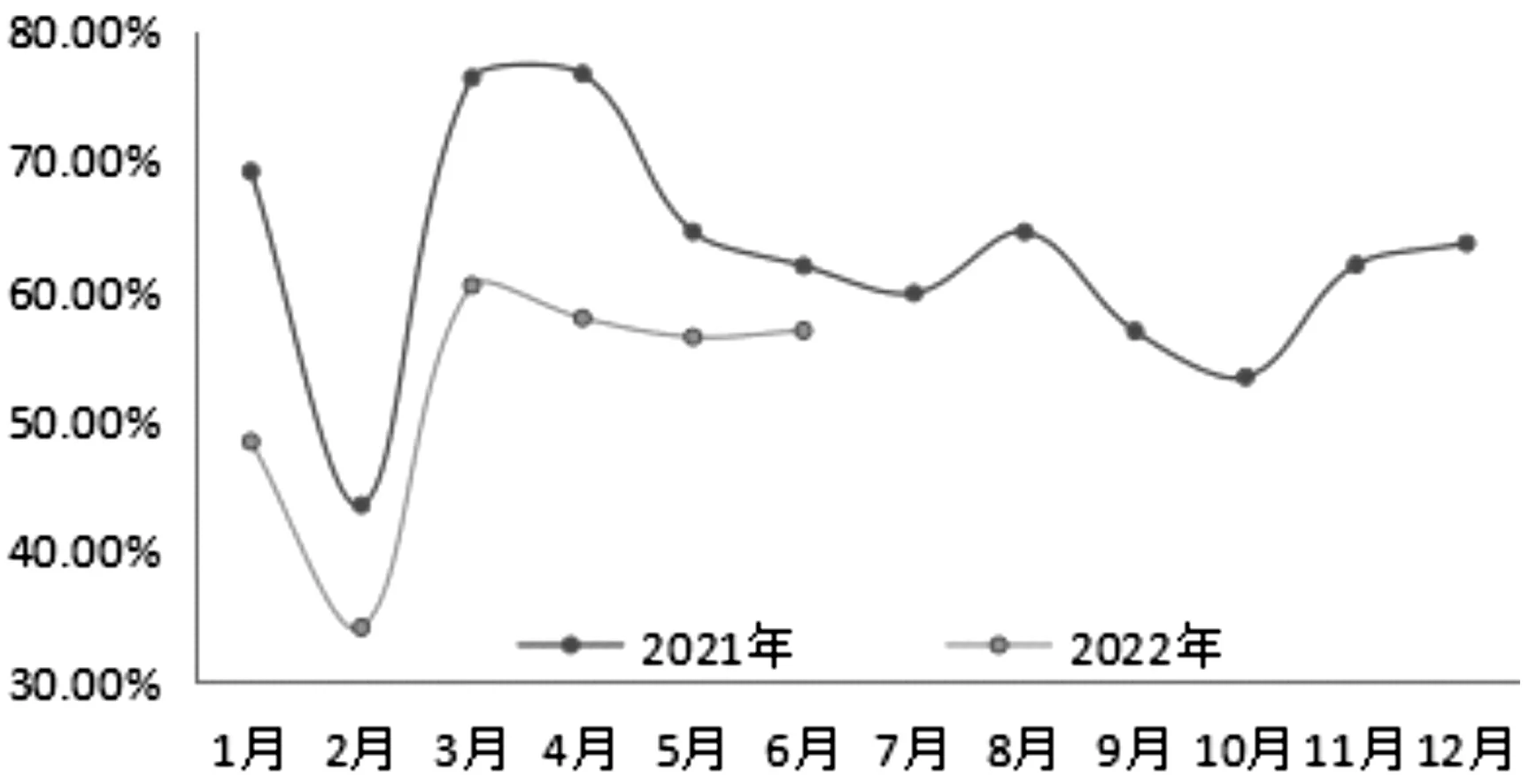

2.1.1 全鋼胎

圖5 2021-2022年全鋼胎企業月均開工率走勢

據廣化交易數據顯示:2022年6月國內全鋼胎廠家平均開工率為56.96%,環比上漲0.89%,同比下跌-8.01%。

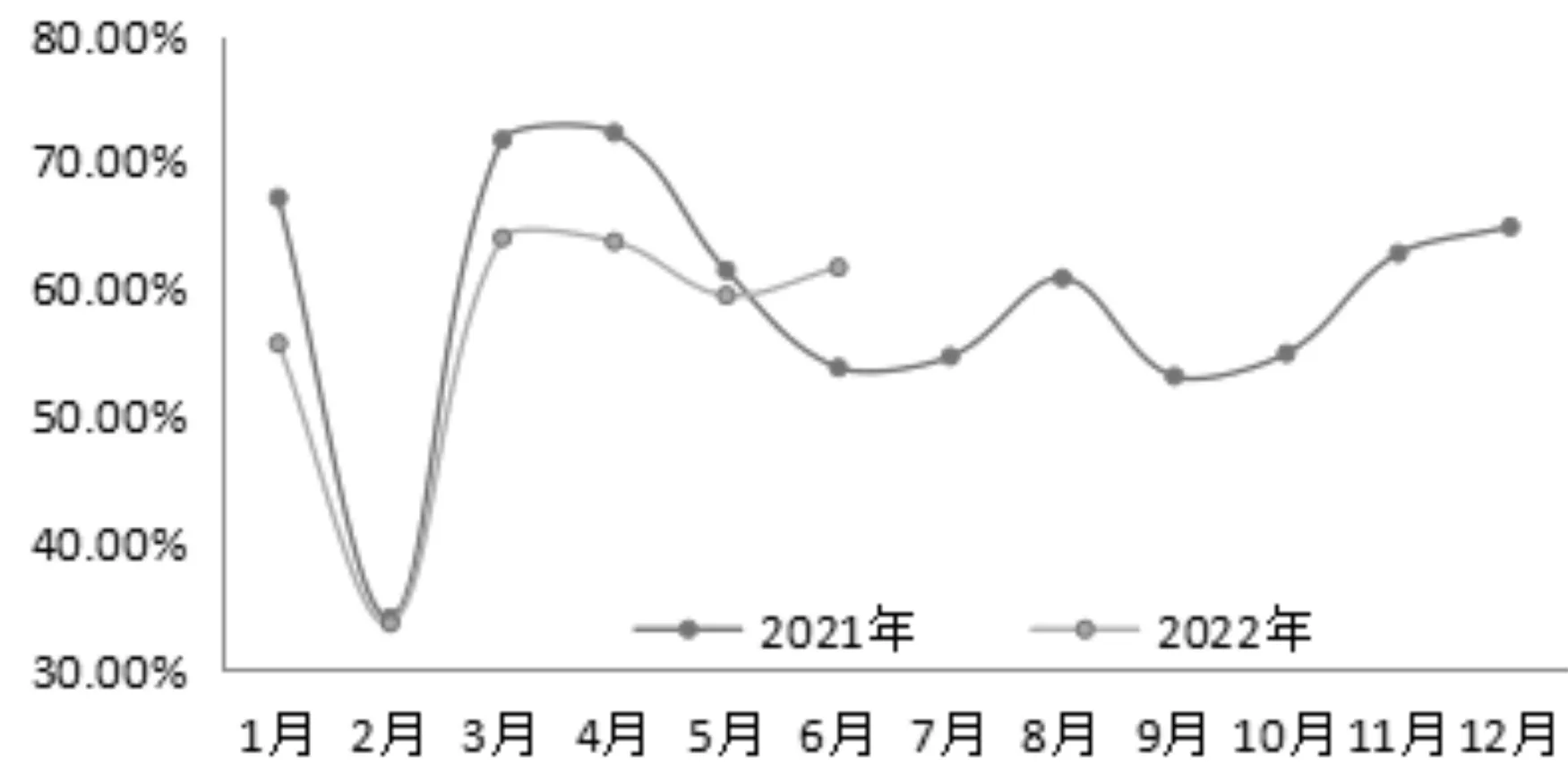

2.1.2 半鋼胎

圖6 2021-2022年半鋼胎企業月均開工率走勢

據廣化交易數據顯示:2022年6月,中國半鋼胎樣本企業開工率為61.62%,環比上漲3.72%,同比上漲14.68%。

2.2 輪胎總產量數據分析及預測

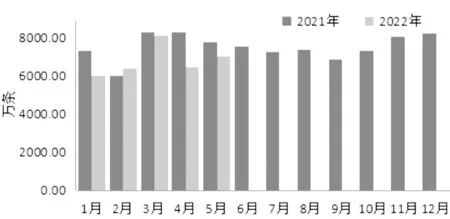

2.2.1 輪胎外胎

圖7 2020-2021年輪胎外胎產量統計

2022年5月,中國輪胎外胎產量為7023.3萬條,環比增長8.54%,同比下跌-10%。

根據市場走勢和歷年數據分析,廣化交易預測,2022年6月中國輪胎外胎產量約在7000萬條左右(預估值與實際值存在10%左右偏差,僅供參考)。

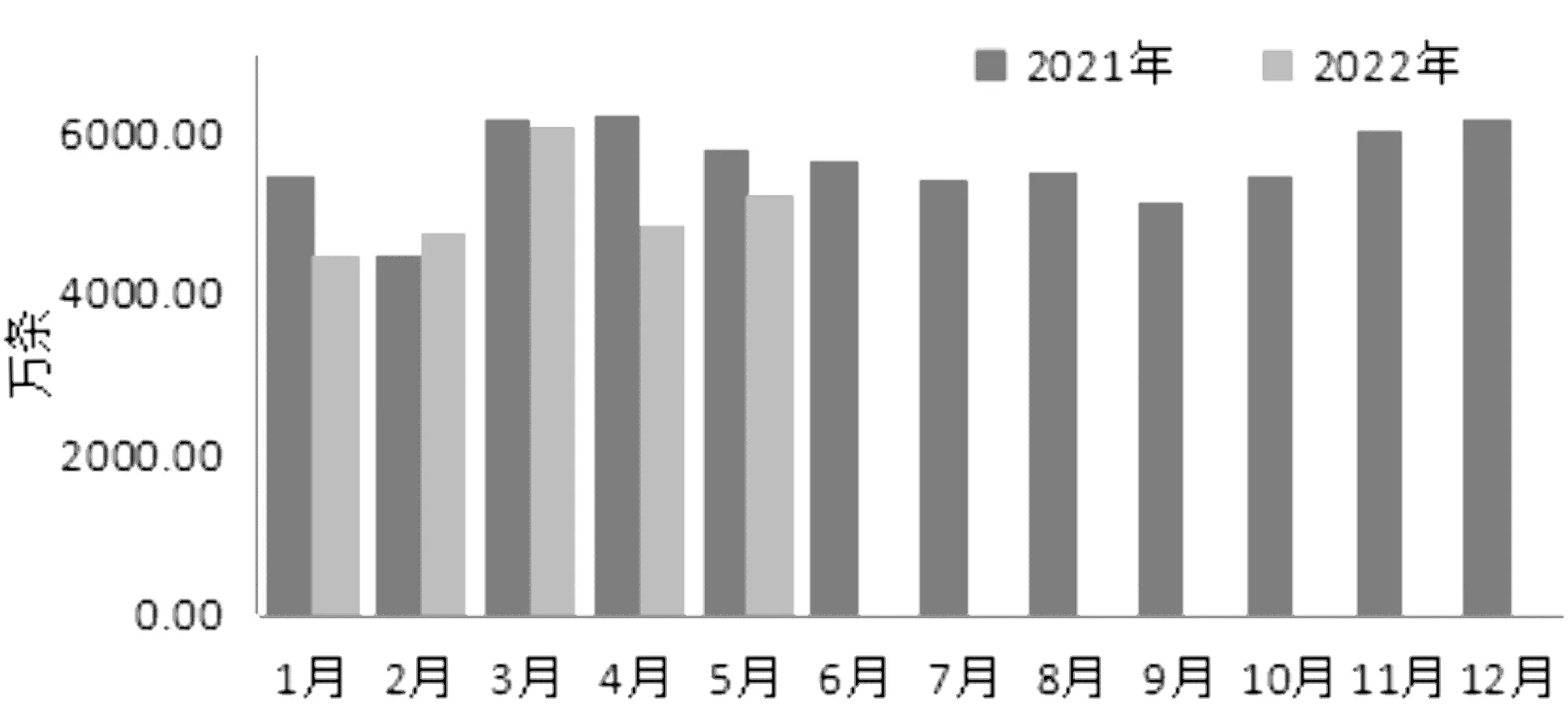

2.2.2 子午線胎

圖8 2020-2021年子午線胎產量統計

2022年5月,子午線胎產量約為5267.475萬條,環比增長8.54%;同比下跌10%。

根據市場走勢和歷年數據分析,廣化交易預測,2022年6月中國子午線胎產量約在5000萬條左右(預估值與實際值存在10%左右偏差,僅供參考)。

3 本月輪胎市場需求情況及預測

3.1 配套市場分析及預測

3.1.1 乘用車產銷分析

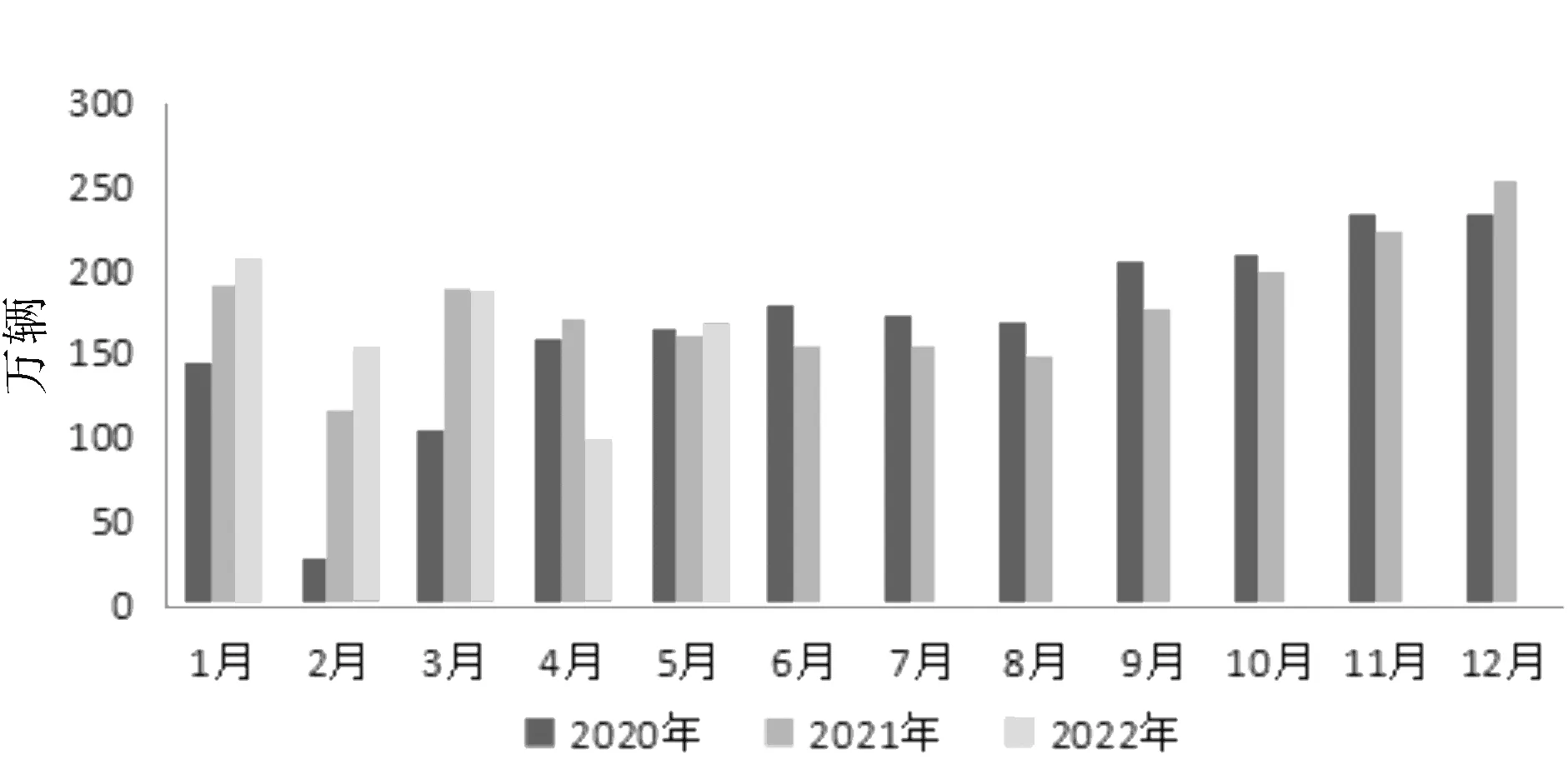

圖9 2020-2022年中國乘用車月度產量統計

2022年5月,乘用車產銷分別完成170.1萬輛和162.3萬輛,環比分別增長70.8%和68.2%,產量同比增長5.2%,銷量同比下降1.4%。

分車型看,轎車產銷分別完成83.0萬輛和80.1萬輛,同比分別增長7.2%和2.8%;SUV產銷79.1萬輛和73.8萬輛,產量同比增長9.9%,銷量同比下降1.4%;MPV產銷分別完成5.6萬輛和6.4萬輛,同比分別下降29.1%和21.2%;交叉型乘用車產銷分別完成2.4萬輛和2.0萬輛,同比分別下降46.1%和47.6%。

1-5月,乘用車產銷分別完成819.6萬輛和813.3萬輛,同比分別下降1.1%和3.6%。

3.1.2 商用車產銷分析

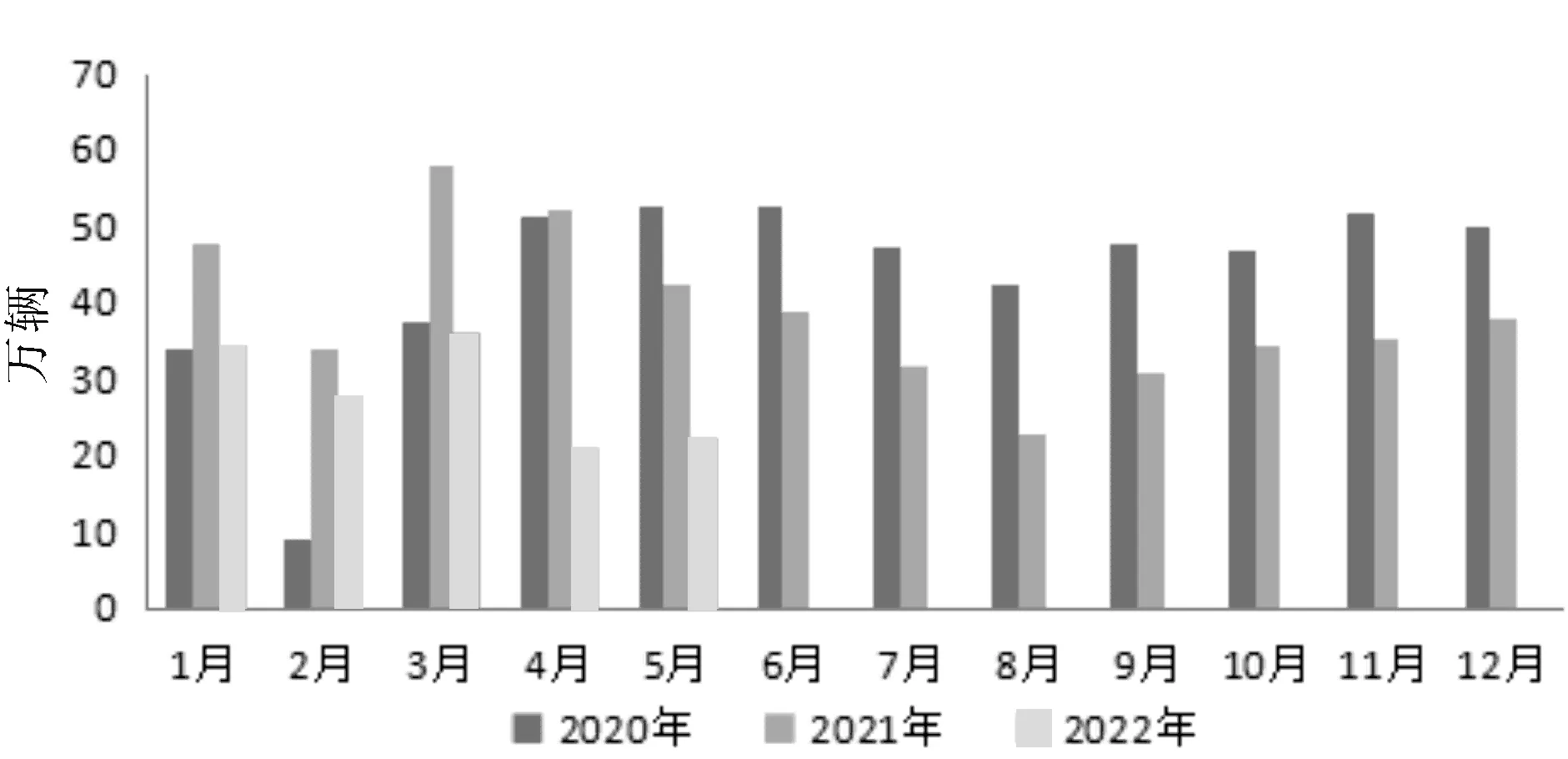

圖10 2020-2022年中國商用車月度產量統計

2022年5月,商用車產銷分別完成22.5萬輛和23.9萬輛,同比分別下降47.0%和50.5%。

法律法規的規范,各行業間的互相監督,從上到下的規范和監督,讓行業做到上下一致,有法可依。法律對行業、部門、相關人員的約束,才能使畜牧獸醫行業變得更加規范。從業人員在牲畜出現疫情的時候,能及時做出反應,讓資金和相關從業人員第一時間趕到基層。基層和上面的統一協調才能讓基層的發展受到法律的保護和制約。

分車型看,貨車產銷分別完成19.6萬輛和21.0萬輛,同比分別下降47.9%和51.9%;客車產銷均完成2.9萬輛,同比分別下降39.4%和37.4%。

1-5月,商用車產銷分別完成142.2萬輛和142.1萬輛,同比分別下降39.4%和41.9%。分車型看,貨車產銷分別完成127.8萬輛和127.6萬輛,同比分別下降40.3%和43.0%;客車產銷分別完成14.4萬輛和14.5萬輛,同比分別下降30.4%和29.3%。

3.1.3 商用車配套需求分析

圖11 2019-2021年商用車配套輪胎需求量

2022年5月,隨著汽車產業鏈全面復工復產,汽車市場呈現加速恢復態勢,產銷分別完成192.6萬輛和186.2萬輛,同比分別下降5.7%和12.6%,降幅比4月分別收窄40.4%和35.0%。新能源汽車產銷高速增長,產銷同比均增長1.1倍。

4月,汽車產銷分別完成192.6萬輛和186.2萬輛,環比分別增長59.7%和57.6%,同比分別下降5.7%和12.6%,降幅比4月分別收窄40.4%和35.0%。

1-汽車產銷分別完成192.6萬輛和186.2萬輛,環比分別增長59.7%和57.6%,同比分別下降5.7%和12.6%,降幅比4月分別收窄40.4個百分點和35.0個百分點。

3.2 維修行業分析

圖12 2020-2022年中國汽車保有量及增速

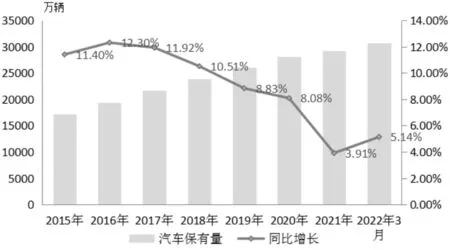

根據公安部最新數據顯示,截至2022年3月底,全國機動車保有量達4.02億輛,其中汽車3.07億輛;機動車駕駛人4.87億人,其中汽車駕駛人4.50億人。汽車保有量正式突破四億大關!據悉,中國機動車保有量以每年增加2000多萬輛的速度增長。而隨著機動車保有量的增長,汽車乃至輪胎市場也發生了翻天覆地的變化。14、15寸的轎車原配輪胎市場飛速下滑,16~18寸的原配規格穩定上升;SUV16、17寸的規格占有率下降,18~20以上規格快速增長。綜合來看,14~16寸的規格呈現逐年下降的趨勢,而17及以上的規格的原配占比將會越來越多。以目前的汽車保有量,老車型較多,替換市場仍然以16寸輪胎為主;隨著行業的繼續發展,17寸、18寸將逐步替代16寸,成為替換市場的主流。

3.3 本月輪胎進出口情況分析(海關數據未出)

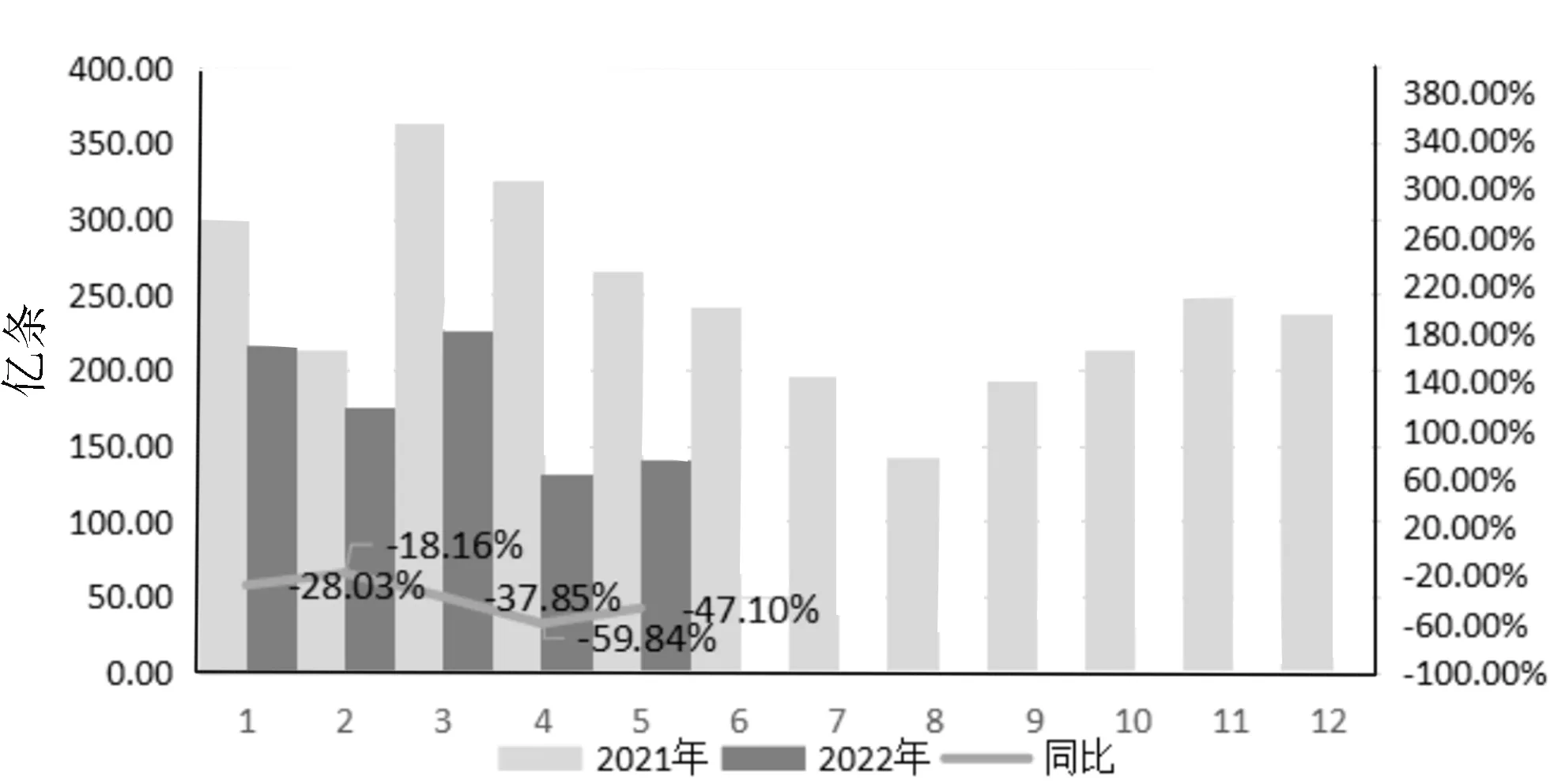

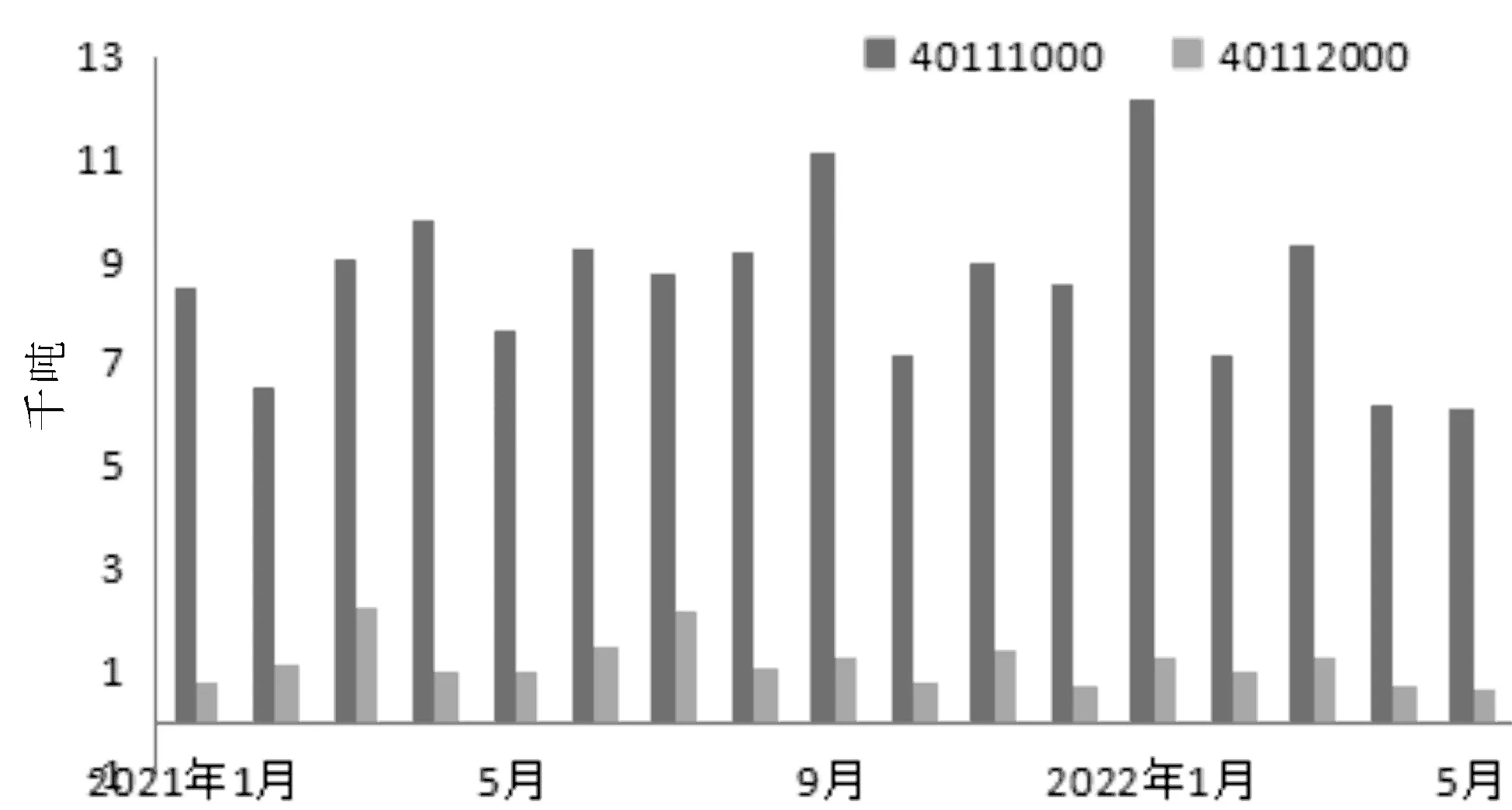

圖13 2021-2022年輪胎月度進口數據統計

2022年5月,中國進口機動小客車用新的充氣橡膠輪胎(40111000)6.14千噸,環比下跌-0.57%,同比下跌-13.39%。

2022年1-5月,中國進口機動小客車用新的充氣橡膠輪胎(40111000)40.99千噸,同比下跌-1.33%。2022年5月,進口客運機動車輛或貨運機動車輛用新的充氣橡膠輪胎(40112000)0.66千噸,環比下跌-13.6%,同比下跌-36.42%。

2022年1-5月,進口客運機動車輛或貨運機動車輛用新的充氣橡膠輪胎(40112000)4.97千噸,同比下跌-23.33%。

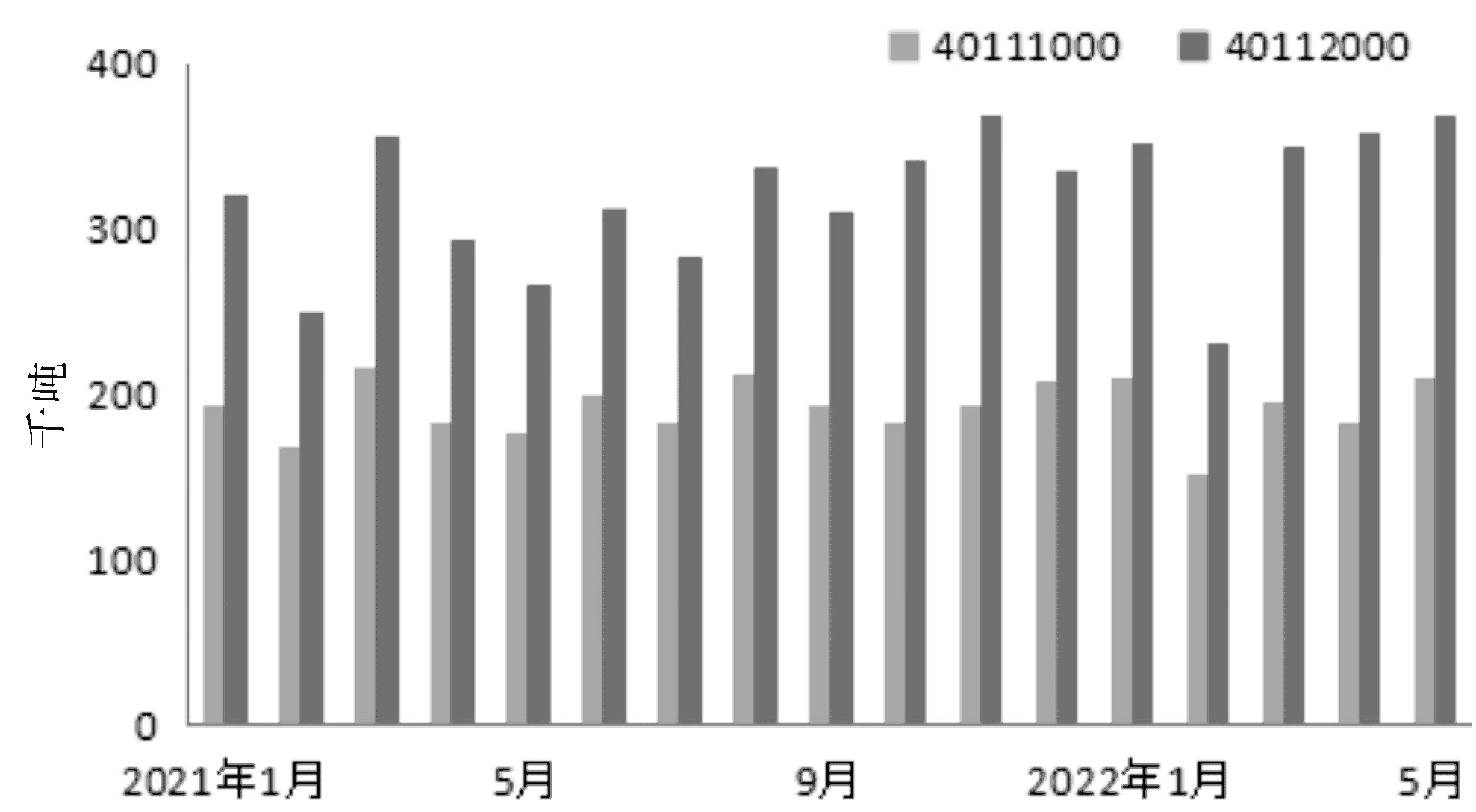

圖14 2021-2022年輪胎月度出口數據統計

2022年5月,中國出口機動小客車用新的充氣橡膠輪胎(40111000)209.623千噸,環比增長15.21%,同比增長19.34%。

2022年1-5月,中國出口機動小客車用新的充氣橡膠輪胎(40111000)948.45千噸,同比增長1.27%。

2022年5月,客運機動車輛或貨運機動車輛用新的充氣橡膠輪胎(40112000)369.37千噸,環比增長3.14%,同比增長38.86%。

2022年1-6月,月客運機動車輛或貨運機動車輛用新的充氣橡膠輪胎(40112000)1660.756千噸,同比增長11.66%。

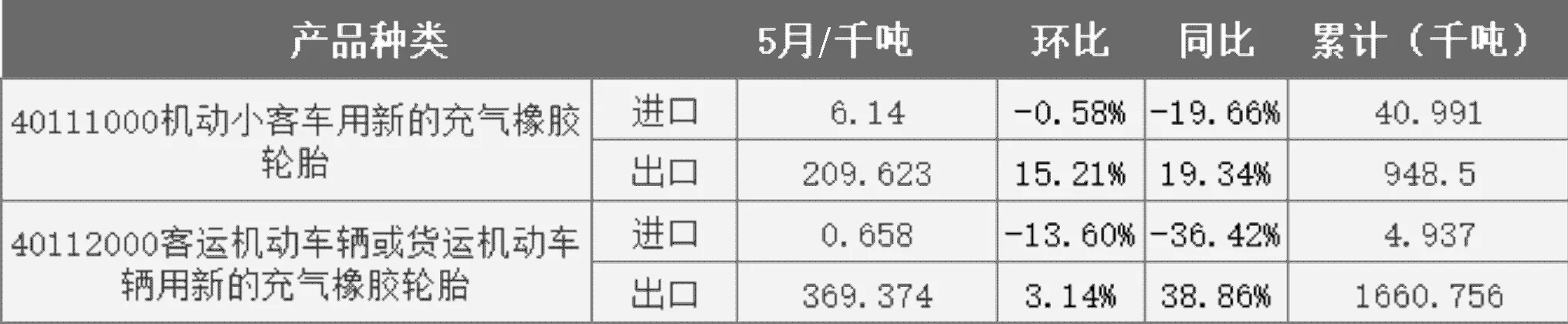

表4 2022年5月輪胎進出口數據統計

4 本月輪胎原料市場分析

4.1 天然橡膠分析

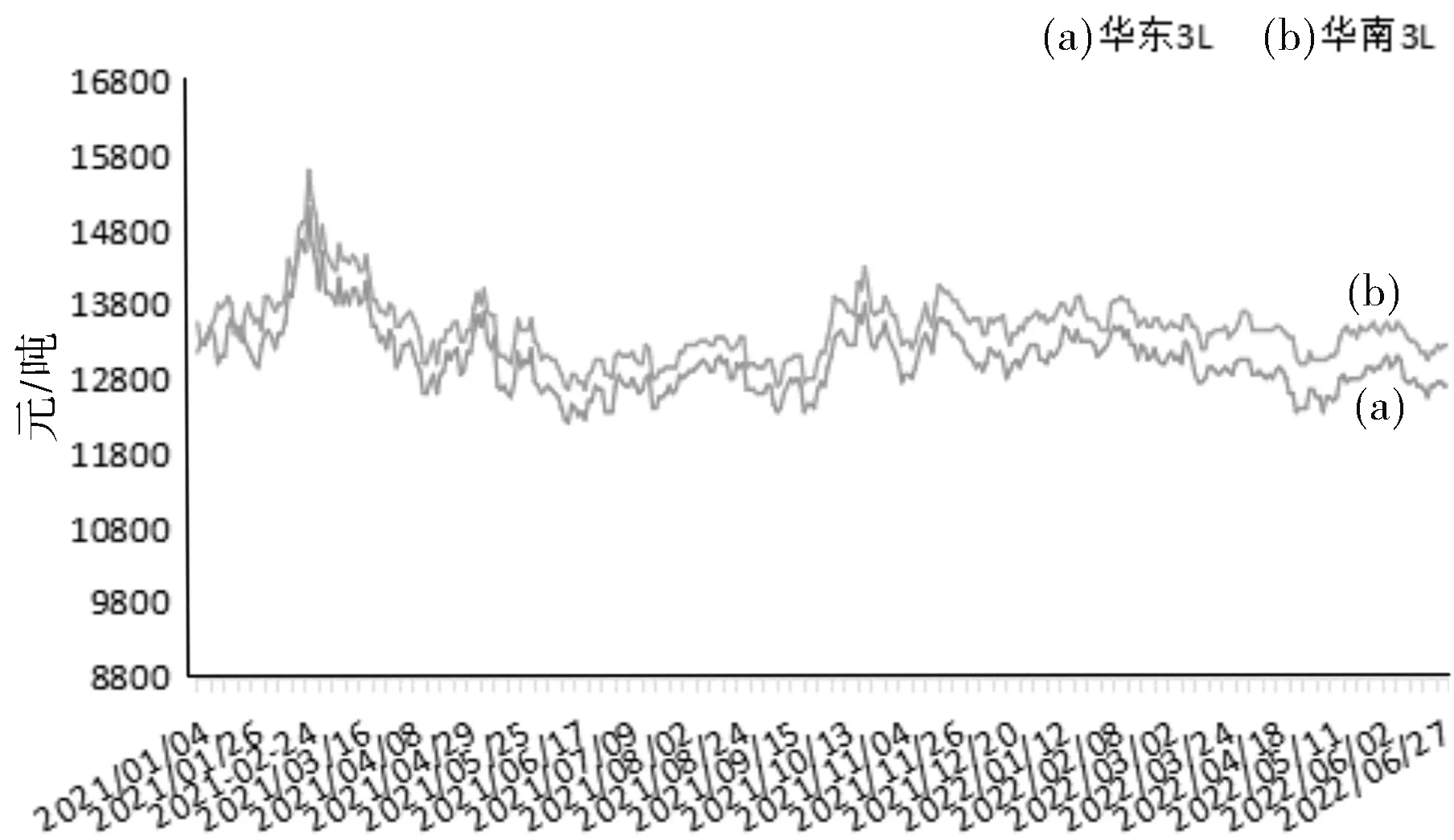

圖15 國內天然橡膠市場3L價格走勢

6月,天然橡膠市場日均價整體表現在12600~13400元/噸區間震蕩。月初,海南開割延遲爭奪云南原料膠水導致國內原料供應一直處于偏緊狀態,相對利好膠價,后期海南原料膠水進濃乳廠價格連續大幅下滑,供應端由利好支撐轉為利空拖拽,月底,國內天然橡膠產區基本正常開割,供應端利好不斷走弱。而臨近年中消費淡季,銷售壓力較大,疊加部分輪胎企業成品庫存高位,輪胎開工區間小幅波動為主,需求端對天膠無較大利好或利空影響。整體來看,月內天然橡膠基本面弱勢,但國內經濟復蘇,市場對終端需求仍存好轉預期,為天然橡膠市場提供利好支撐,預計下月天然橡膠市場價格小幅向上波動,幅度在200~500元/噸區間,屆時可多關注下游實際開工情況。

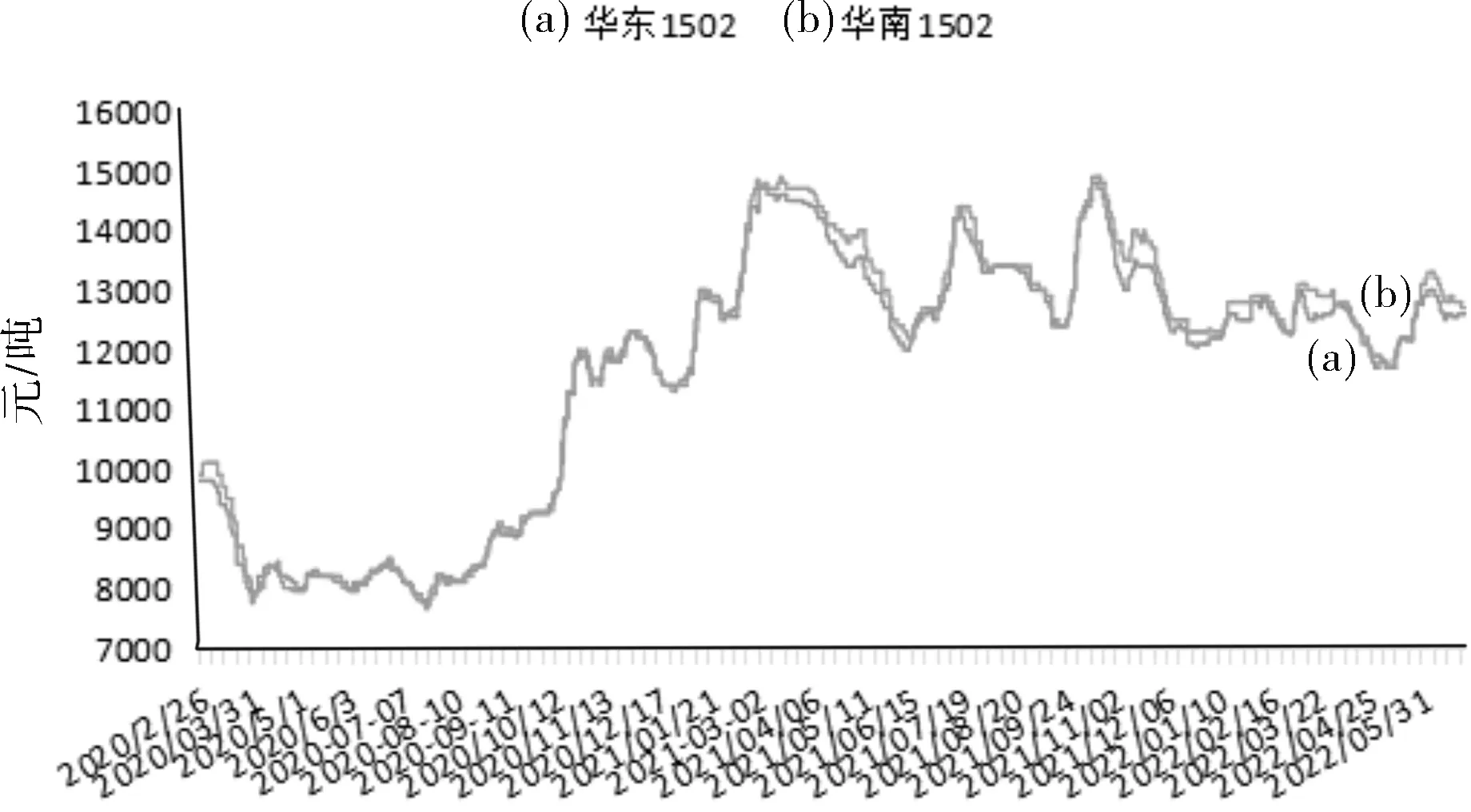

4.2 丁苯橡膠分析

圖16 國內丁苯橡膠市場價格走勢

6月,丁苯橡膠震蕩上行后回落,截至6月29日,山東市場丁苯1502均價為12400元/噸,較上月同期價格下跌0.80%;華北市場丁苯1502均價為12500元/噸,較上周同期價格變化不大,華東市場丁苯1502均價為12450元/噸,較上周同期價格下跌0.40%,華南市場丁苯1502均價為12700元/噸,較上周同期價格變化不大。月初,原料丁二烯苯乙烯價格繼續上漲,提振丁苯橡膠業者信心,試探加價報盤,但下游需求疲軟仍是制約丁苯橡膠行情的主要原因,其中華北地區受麥收影響,下游工廠開工不及上月,華東地區下游廠家庫存高位,開工有限,華南地區部分下游對丁苯橡膠需求有限,月中,受原料、滬膠下跌以及需求等影響,場內利空因素增多,膠價震蕩下行,業者對后市看空情緒增多,然月下旬,上海石化突發意外事故,丁二烯裝置臨時停車,丁苯場內炒漲氣氛漸起,報盤上移,但場內交投平淡,價格上漲受限,逐步回落至低位。

月末丁苯橡膠成本支撐走低,對價格支撐力度減弱,丁苯橡膠場內利好指引相對有限,但長期來看需求存提升可能,預計7月乳聚丁苯橡膠市場價格低位震蕩后存上行可能,價格波動幅度在200~800元/噸之間。

4.3 順丁橡膠分析

圖17 國內順丁橡膠市場價格走勢

6月,順丁橡膠市場價格弱勢整理為主。截至6月29日,以中石化華北燕化為例,順丁出廠價格為14620元/噸,較上月末上漲800元/噸;順丁市場山東價格為14300元/噸,較上月末價格下跌50元/噸。月初滬膠價格上漲,消息面利好指引;原料丁二烯市場價格堅挺,成本面支撐高位;國內順丁橡膠出廠價格漲后整理,市場價格延續震蕩上行,業者隨行就市操作,謹慎觀望心態不減,茂名某裝置突發事故,對順丁橡膠生產方面存一定影響,后市業者紛紛看漲心態。下游入市詢盤冷清,成交實單少聞。月中旬,原料丁二烯市場供應充足,加之橡膠市場需求不佳,國內丁二烯市場行情承壓下行。順丁市場價格震蕩下行。月下旬,原料丁二烯市場價格震蕩走跌,成本面支撐仍居高位;順丁市場價格先漲后跌,交投承壓下挫,業者觀望報盤,等待銷售公司出廠價格調整。下游入市剛需詢盤,成交實單商談。

本月順丁橡膠價格弱勢整理為主,預計下月順丁橡膠市場價格弱勢下行,漲跌幅在300~600元/噸之間。

4.4 炭黑分析

圖18 國內炭黑市場價格走勢

6月,炭黑市場價格走勢呈現“階梯狀”下行,月初炭黑市場價格處于高位,但隨著原料高溫煤焦油價格高位回落,疊加下游輪胎市場的持續打壓,炭黑市場價格一降再降,截止28日,市場均價較5月31日(10516元/噸)累計下調1050元/噸,跌幅11.09%,N330主流執行送到8900~9300元/噸,場內成交較少,個別企業為釋放庫存低價走單。月內炭黑主要影響因素有: (1)6月煤焦油市場跌后回漲,總體上震蕩幅度較大,但較上月價格仍然跌勢未改,炭黑成本壓力一定程度上有所減輕,但總體上炭黑成本依然高位;(2)6月內產量環比減少,但因月內訂單較少,庫存走高,部分企業選擇執行“先出貨后定價”的模式,更有企業為釋放庫存低價出貨,甚至無價出貨;(3)下游市場走勢低迷,內外銷市場現狀無明顯好轉,輪胎原料成本壓力下,對于炭黑的打壓情緒濃烈,炭黑價格下行趨勢明顯,加之在“買漲不買跌”的心態之下,輪胎市場觀望情緒強烈,雙方仍處于僵持的階段。

7月煤焦油市場上漲趨勢仍存,但是調漲幅度有限,炭黑成本端依然壓力運行,目前炭黑尚處于高庫存階段,短時間以消化庫存為主,部分企業七月存減產計劃,同時下游輪胎疲軟形勢難以改善,且7-8月為輪胎行業淡季,對于炭黑價格的抵觸情緒可能愈加濃烈,綜合考慮,預計7月份炭黑訂單仍存下行預期,N330主流送到圍繞8800~9100元/噸,個別高低位可能亦存。

5 輪胎市場后市展望

(1)開工情況:進入6月部分企業在“端午節”前后檢修,山東濰坊、東營地區個別企業受熱電廠檢修影響,整體開工受限,6月上旬,多數企業開工處于停工及恢復階段,下旬之后,企業開工表現尚可,多數半鋼、全鋼企業開工提升速度較快,但由于新訂單并不活躍,企業開工提升幅度受限,加之內銷出貨未見明顯好轉,南方雨季沖擊市場銷量,外貿提量有限,企業成本壓力下,控產行為顯現。

(2)市場面:5月份部分原材料價格上漲,輪胎成本壓力猶存,部分山東企業及一線品牌發布漲價通知,帶動輪胎市場價格上調,特別是部分經濟型輪胎出現小幅上調跡象。據了解,玲瓏輪胎12R22.5/18PR 600 花紋,本月山東市場月均價在 788 元/條,較上月略有上調。

(3)政策面:市場交投持續稍有好轉,國內四季胎市場,部分品牌月內出貨存促銷政策指引,對渠道內出貨稍有提振,高溫天氣增多,輪胎替換需求略有增加,但多數商家表示出貨情況遠低于去年同期水平。周內出口市場出貨量較平淡,新訂單接受情況低于預期。

(4)后市預測:受到需求恢復緩慢限制,本月工廠銷售壓力不減,據調研多數工廠表示本月整體銷量表現不及上月,內銷環節壓力尤為明顯。6、7、8月份是國內物流運輸行業的季節性淡季,輪胎替換市場壓力重重,疊加原材料價格走弱,預計輪胎市場價格易跌難漲。

6 本月輪胎行業重大新聞

6.1 行業新聞

(1)2022年5月中國物流業景氣指數為49.3%

2022年5月,中國物流與采購聯合會發布的2022年5月份中國物流業景氣指數為49.3%,較上月回升5.5%;中國倉儲指數為50.2%,較上月回升3.7%。

(2)中國輪胎4月出口同比大增

6月21 日,海關總署發布2022 年5 月輪胎出口數據,中國橡膠輪胎出口總量,為69萬噸,同比增長27.4%;出口金額約為114.71億元,同比增長35.7%。 其中,新的充氣橡膠輪胎出口量,為66萬噸,同比增長28.5%;出口金額為109.75億元,同比增長36.7%。按條數計算,5月新的充氣橡膠輪胎出口量,為4885萬條,同比增長4.8%。

(3)炭黑巨頭紛紛提價,輪胎行業很受傷

全球炭黑巨頭博拉炭黑公司最近宣布,將提高在北美生產的所有炭黑產品價格,漲價將從7月1日生效,漲幅達15%,適用于當日或之后的所有發貨。

6.2 企業新聞

表5 企業新聞

免責聲明:

本報告中的任何內容僅供參考,并不構成對所述品種買賣的出價或征價,本報告力求數據的可靠性,但不完全保證其準確性及完整性。廣化交易對使用本報告內容所引發的任何直接或間接損失不承擔任何法律責任。本報告版權歸廣州化工交易中心有限公司所有。未經廣化交易中心書面許可,任何機構和個人均不得以任何形式翻版、復制、引用或轉載。