醫改背景下醫院全面預算管理優化路徑

2022-07-12 01:08:34任翠棗莊市薛城區中醫院

環球市場 2022年15期

任翠 棗莊市薛城區中醫院

醫院作為我國醫療服務系統的主體單位,具有一定公益性質,但由于政府不能全額撥款,部分費用需要通過自身經營獲得利潤維持經濟平衡。一般公立醫院規模較大、設施齊全,醫療水平較高。隨著新醫改的實施,為了保障人們醫療衛生基本需求,應加強醫院財務預算管理水平,醫院應迎合當前社會發展需求,建立全面預算管理體系,推動醫院各項活動有序進行,激發醫院各部室工作積極性,確保醫院可持續發展。

一、理論及概念

(一)全面預算管理理論

全面預算以戰略目標為導向,推動組織預測與決策的科學性,針對各部門的經營指標進行分解、控制與考核,促進組織經營目標實現,全面預算包括財務、業務、資本以及籌資四方面。第一,預算管理具有全面性特點。以短期目標為著眼點,制定中長期發展規劃,確保組織運營各環節有序銜接,確保內部資金鏈良性運轉,保障內部各機構協調推進,提高資金利用率。第二,預算管理具有適應性特點。根據國家及行業制度要求,全面預算應適應內、外部環境發展需要,確保組織正常運轉,滿足社會醫療衛生服務需求。第三,預算管理具有控制性特點。醫院為了提高預算編制的合理化、考核的公平性,保持公益性與經濟性平衡發展,應對各項業務流程全面控制,確保全面預算目標有效實施。第四,預算管理具有目標性,預算目標應與醫院戰略發展目標保持同向。第五,預算管理具有權威性特點,預算管理過程中應發揮預算管理的嚴肅性,確保預算目標有效落實,發揮預算管理政策權威性。預算管理可以促進醫院戰略目標實現,優化醫院資源配置,緩解各部室信息不對稱,幫助醫院化解風險,突出運營優勢,完善激勵機制。預算管理編制方法分為彈性預算、滾動預算、固定預算、增量預算等,醫院應根據自身發展運營及戰略目標選擇相契合的預算管理方法。

(二)新醫改概述

醫改推動了醫院的財務管理制度改革,提高了對內部控制的重視。醫改創新醫院監管與運行模式,發揮了獨立監管作用,落實權責分明的管理體系,優化服務流程,簡化了冗余環節,為患者提供更加貼心、優質的就醫體驗,同時,完善了政府補貼制度,控制藥品價格,徹底解決看病貴問題。

(三)新醫改對于醫院全面預算管理的影響

我國醫院在新醫改的推動下提供了改革方向,推動政事分離,隨著全球經濟一體化發展,醫院生存、發展面臨嚴峻挑戰,尤其社會資本引入醫療體系,為了增強醫院競爭力,明確財務目標,應迎合政策導向改變醫療資源整體布局,適應就醫模式,轉變醫院收入結構。第一,完善醫院預算管理制度。醫院發展應保持經濟效益與社會效應平衡發展,醫改背景下,醫院實行全面預算管理涉及部門主體較多,應統籌全局,采取預算控制模式,促進醫療服務價格控制在行業標準內。第二,促進醫院精細化管理,從預算編制、審批、執行、調整、分析、考核等流程出發,提高預算管理水平。第三,促進內控監管及績效管理水平。全面預算管理強化了內部管控機制,幫助醫院規避風險,強化預算考核結果,促進醫院績效考核的公平性與精準性。

二、新醫改背景下醫院全面預算管理存在的問題

(一)全面預算管理組織體系不精細

醫院預算管理實施過程中,各科室不能參與到預算目標制定,隨著醫改深入推進,二級預算管理無法滿足醫院運營需求,缺乏基層科室的參與,導致預算管理與管理實際相脫離,影響醫院精細化管理水平。醫院財務部對預算完成情況及下年預算目標做分析及制定,在基層科室不參與情況下,預算目標不準確,不利于預算目標的實現。

(二)全面預算目標設置不具有針對性

醫院迎合醫改政策做出了設備引進、規模擴張、人才引進等戰略目標,但由于忽視了中長期戰略發展目標的制定,部分決策受到高層主觀影響,與醫院實際運營相背離,不利于長期、良性發展。醫院戰略發展目標制定存在管理粗放、管理主體單一弊端,預算目標缺乏針對性,與基層實際業務關聯度不高,影響資源配置效率,制約了醫院戰略發展的實現。

(三)全面預算編制流程過于簡單

預算編制仍采取傳統自上而下的流程,預算反饋缺乏統一標準,評價標準單一,部門不能對預算目標完成情況全面分析,各部門提供的信息不精準,存在一定的主觀臆斷,影響利益最大化實現,制約了醫院可持續發展。醫療改革要求醫院應發揮公益性特點,因此,醫院發展應符合國家政策導向,提高醫保支付比例,取消藥品加成,因此,醫院應針對收入結構進行精準預算,對現金流入與流出做出細致劃分,提高資金利用率。

(四)全面預算執行效果不理想

醫院預算管理執行與預期效果差異較大,預算目標缺乏可行性,實際執行過程中與預算目標差異較大,存在大幅度超支,醫院高層管理人員缺乏對超支現象的重視,對于超出預算部門支出未建立審批流程,不能根據超支原因展開分析,未能發揮預算權威性、嚴謹性特征,表明醫院預算工作執行存在漏洞,預算體系不完善,不能有效約束醫院良性運營,存在一定風險隱患。

(五)全面預算績效考評不合理

醫院忽略了對非財務指標的重視,僅關注財務指標,對患者就醫流程滿意度,服務水平等未能做出科學評價,導致績效考核內容不完整,不能全面量化醫院當前運營水平。醫院作為醫療衛生主體單位,在社會中為人們提供公共醫療服務,因此,非財務指標才能表明醫院在社會中的口碑及行業地位,才能客觀反映醫院的發展潛力。

三、新醫改背景下醫院全面預算管理體系的構建

(一)醫院全面預算管理組織體系的構建

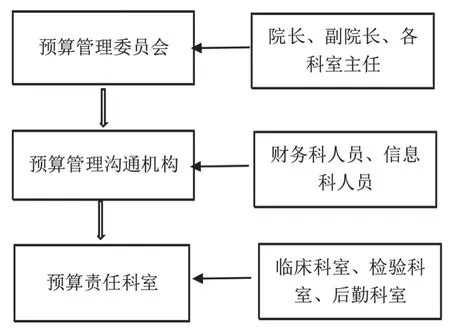

首先,應構建三級預算管理體系。醫院整體預算目標為一級,院長及各部室負責人,對預算方案可行性進行評估,財務部門人員為二級,協調各部門,確保預算目標有效落實,對接基層各業務單位,起到上傳下達作用。各科室基層人員為三級,對藥品引進、醫療器械、醫療耗材等信息進行全面掌握,提高各部室、各崗位參與范圍,提高各崗位人員工作積極性。

圖1 醫院三級預算管理組織體系

應完善預算管理委員會,建立預算溝通機構,明確預算主體權責范圍,實現多層級預算管理體系,促進預算編制的完整性,擴大預算主體范圍,規避財務漏洞,促進預算目標實現。其次,落實人員崗位職責。預算管理涉及部門主體眾多,耗費較大人力、物力,醫院應根據運營實際,發揮各部室的協調配合作用,設置預算溝通協調崗、執行控制崗、考核評價崗位。各崗位人員根據職責范圍貫徹相應的職責分工,推動醫院財務管理水平提升。

(二)醫院預算管理目標的確定

醫院為了提高社會影響力,醫改背景下,全面預算管理可以提高內部控制水平。預算目標制定應符合醫改政策要求,根據醫院戰略發展科學制定預算目標,應將整體預算目標科學、精準分配到各部室。第一,為了提高醫院資源配置效率,應確定戰略發展規劃,提高醫院行業主導權,運用SWOT分析法,制定戰略發展規劃,針對當前醫院的優勢、劣勢、機會與威脅展開分析,符合當地人們對醫療衛生需求,幫助城鄉人口解決醫療問題。第二,制定年度計劃。預算管理應關注醫院醫療業務計劃、后勤業務計劃,確保患者醫療滿意度、門診檢查流程、藥品流通、后勤保障等環節管理與醫院戰略發展保持同向。第三,制定醫院年度事業目標。從財務、患者、內部業務流程、學習與成長維度全面提升醫院醫療服務水平,提升醫院綜合實力。第四,分解醫院年度事業目標。將醫院目標細化到各部室及各崗位,提高預算執行有效性。

(三)醫院全面預算編制的改進設計

第一,優化預算編制流程。預算編制應由預算管理委員會制定,并由院長審核通過,并將年度計劃分解到基層科室,各科室根據自身業務上報預算,并由財務部門整合,確保預算編制公平、公開、公正。第二,改進預算編制內容。預算支出包括業務類、財政專項類以及其他類,隨著醫改推進,預算編制應體現公益性特點,對于低保及特困群眾等弱勢群體應實行費用減免,發揮醫院社會責任與擔當,醫保機構應監督醫療服務費用。第三,選擇科學的預算編制方法。科室運營較為穩定可以采用零基預算和增量預算,業務飽和科室可采取彈性預算及固定預算方法。針對不確定的預算科目可采取概率預算,不同業務類型采取相適合的預算方法。

(四)醫院全面預算管理執行控制的改進設計

第一,提高全面預算的全過程控制水平。加強預算管理的前瞻性,對業務流程中冗余環節剔除,完善審批流程,提高各環節工作效率,確保醫院資金鏈良性運行,推動醫院全面預算管理執行的有效性。傳統手工控制會存在一定管理漏洞,加大人員成本支出,醫院應借助信息化技術,提高預算執行控制效率,及時判斷管理盲區,促進預算質量提升。第二,結合醫院收支靈活調整預算。醫院應根據醫改政策變動情況靈活調整預算,例如,醫療保險報銷比例的變化,會對醫院收入產生影響,因此,應根據宏觀政策變化,適當做出調改。

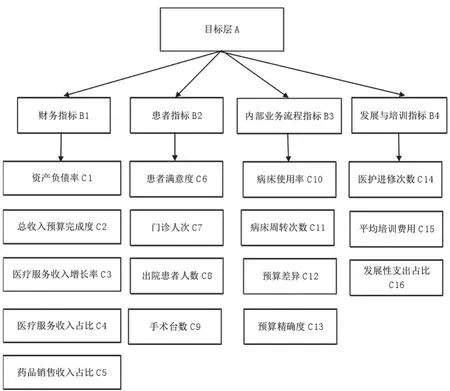

(五)基于BSC的醫院全面預算績效考評方法設計

首先,應科學選取預算考核指標,并建立模糊綜合評價,根據AHP層次分析法,判斷各項指標的影響權重,構建層次結構模型,根據指標重要性判斷矩陣,并計算出權重向量,根據Yaahp 軟件得到層次總排序。其次,通過問卷調查法計算指標隸屬度,得到模糊綜合評價。績效評價分數結果公布后,按照制度要求給予一定年終獎勵或者懲罰。

圖2 層次結構模型

四、公立醫院全面預算管理應用的保障措施

(一)全面預算管理的制度保障

首先,應建立預算管理體制。隨著醫改的推進,醫院全面預算管理應適應當前發展現狀及中長期戰略發展規劃,針對當前運營環節展開分析,根據預算相關制度體系全面落實預算目標。其次,提高醫療服務管理水平。醫院應發揮公益性特點,完善醫療基礎設施,優化就醫流程,提高員工服務意識,提高患者就醫體驗感,提高社會影響力。

(二)全面預算管理的組織保障

首先,完善預算管理組織機構。根據各部門技術特征優化現有組織結構,確定職責范圍,明確預算目標及界限。完善和鞏固各部室的預算管理組織。其次,發揮責任體系內部協調作用。醫院應統籌部署,協調各科室,發揮價值最大化原則,建立內部仲裁機構,解決內部各部室矛盾問題,推動預算管理有序實施。

(三)全面預算管理的人力資源保障

首先,應擴大員工參與范圍,通過預算目標及績效考核激勵作用,調動各部室人員工作積極性,醫改的推進,應打破傳統財務室與管理者為主體的工作模式,發揮各部室、各崗位人員共同作用,促進預算目標達成。其次,加強多元化預算管理人才的引進和培養。醫改背景下,專業化的人才可以正確解讀各項政策,幫助醫院規避行業風險,提高資金利用率,促進價值最大化,保障預算管理目標實現,為醫院醫療水平提升起到促進作用。

(四)全面算管理的信息技術支持

隨著信息化技術的更新迭代,醫院發展離不開信息技術支持。醫院應引進信息化管理系統,提高內部信息傳輸效率。信息化運營管理系統,可以實現信息共享,對經營管理、成本核算、資產管理等模塊形成有效對接,便于醫院全面預算管理高效實施,促進醫院可持續發展。

五、結語

全面預算管理可以幫助醫院明確發展目標,提高績效評價的有效性,發揮財務管理職能,幫助管理者全面掌握醫院當前運營現狀,為發展決策提供有利信息支撐,協調內部各部室有序配合,控制運營成本,促進醫療服務質量提升,保障醫院戰略發展目標實現。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

雜文月刊(2016年1期)2016-02-11 10:35:51

中國衛生(2015年8期)2015-11-12 13:15:20

行政事業資產與財務(2015年23期)2015-10-26 03:12:40

現代企業(2015年8期)2015-02-28 18:54:47