政府補助、股權制衡度與新創企業創新績效研究——基于創業板上市公司的經驗證據

2022-07-08 01:19:02歐紹華安榮榮

銅仁學院學報 2022年3期

歐紹華,安榮榮

【經濟學與管理學】

政府補助、股權制衡度與新創企業創新績效研究——基于創業板上市公司的經驗證據

歐紹華,安榮榮

(湖南工業大學 經濟與貿易學院,湖南 株洲 430200)

在理論分析的基礎上,科學構建了政府補助、股權制衡度與新創企業創新績效關系的理論模型,以2012—2020年創業板上市公司為研究對象,運用STATA16.0對數據進行多元回歸分析,檢驗變量間的關系與研究假設。實證結果顯示:政府補助與新創企業的創新績效存在正相關關系;股權制衡度與新創企業創新績效存在正相關關系;股權制衡度對政府補助與新創企業創新績效之間存在正向的調節作用。文章不僅豐富了政府補助的研究內容,也對優化新創企業的股權結構具有一定的參考價值。

政府補助; 股權制衡度; 新創企業; 創新績效

一、引言

近年來,在國家經濟轉型的背景下,創業活動日漸活躍,在經濟和社會發展中發揮了積極作用。然而,在增長過程中,由于缺乏資源,新創企業往往是不可持續的。于是,如果新創企業想要成長,就必須通過研發來增強其競爭力,以提高創新績效。而研發活動的不確定性與高風險性,增大了企業發展的不穩定性,而且大量的研發資金投入也會造成資金鏈斷裂,進而影響企業的外部融資能力,使企業的研發活動很難順利進行。在新的經營狀態下如何走出困境,立定腳跟,提高創新績效,是新企業需要琢磨的問題[1]。

此時,政府補助作為政府直接干涉的形式之一,可以通過鼓勵研發有效幫助新創企業擺脫困境,從而提升創新績效。原因在于,當新創企業獲得政府補助時,不僅向外部釋放一種積極的信號,表示政府對這一企業和行業的相信,而且也在一定程度上減少了企業的研發資本,使企業沒有后顧之憂,更容易獲得外部的集資。因此,各國政府廣泛使用補貼來推動創新[2]。從現有的文獻來看,政府補助與新創企業創新績效的探討主要集中于高管薪酬[3-4]、政治關聯[5]、股權集中度[6],關于股權制衡度對兩者影響關系的研究較少。因此,本文基于股權制衡度視角,探究政府補助與新創企業創新績效的關系,以期為企業合理運用政府補助提供方向和借鑒。

二、文獻回顧與研究假設

(一)政府補助與新創企業創新績效

目前,大多數學者對新創企業的定義沒有分歧,Chrisman認為在企業沒有穩定以前,都可被稱為“新創企業”[7]。Batjargal從實際角度出發,將新創企業界定為創業板企業上市年齡在8年內、具有孵化特征、能夠獨立運營的企業[8]。新創企業由于存在資源缺乏、競爭力不足和內部組織結構不完善等問題,其很難從外部取得資源。因此,解決資金缺乏、提升融資能力和企業的競爭力,是新創企業突破資源局限的關鍵[9]。

依據信號傳遞理論,新創企業與投資者之間存在嚴重的信息不對稱性,投資者無法及時掌握企業的信息,又由于新創企業將來不確定性的特征,外部投資不會冒著風險將資金投入新創企業,新創企業難以在社會上進行融資。但是企業如果想要有長遠發展,就必須在時代變革中擁有核心競爭力,必須進行創新,而創新的前提是需要有足夠的資金。此時,政府補助是新創企業改善自身在創業困境中“新手劣勢”不可小看的資源[10]。

Carlsson鉆研了瑞典經濟衰退后的政府補助,發現政府補助早期的初衷是為了降低國家的失業率,對可能創造大量就業的企業給予關鍵支持[11]。隨著資本和勞動力轉移的自由化,各國政府開始引入新興企業。對許多新興企業來說,不愿花費大量的成本進行研發,更愿意“搭便車”,這種情況下市場上的研發就會減少,為了解決這一問題,政府補助不失為一種好的處理方式。Nohria將當局津貼認為是一種冗余資本,當企業獲得這類資本時,他們會將其投入公司的革新之中[12]。施建軍認為政府補助形式表現為無償為企業提供錢或者物,政府補助意味著企業獲得較大的資金支持,但是用到的成本是非常小的,以此來緩解企業資金不足的狀況[13]。

政府補助可以直接緩和企業資金缺乏的場面,能夠降低新創企業的風險并起到鼓勵研發創新的作用。同時,還可以使用其積極的政策引導,向外界釋放對此企業有利的信號,提高新創企業的集資能力[14]。Hewitt-Dundas和Roper使用德國和佛蘭德斯的微觀產業數據,發現企業得到政府津貼后,會更加積極地進行研發[15];因為政府補貼可以減少企業研發成本和風險,縮小個人利益與社會利益之間的差距,使公司的研發變得有利可圖[16],人都是存在利己行為的,自己在追求利益的同時也會間接地使企業的創新績效增多;車嘉麗和陳濤通過對中國上市公司研究發現政府補助能夠緩解企業不能從外部獲得資金的尷尬、能夠使市場的資源配置更加合理[17-18],同時也能夠使投資效率得到改善,提升企業的研發投入。政府補助一方面鼓舞了企業的創新行為,讓企業更具有競爭力,在行業中有一席之地,另一方面也減緩了企業的融資難題,使外部投資者可以更安心地對企業出資。也有部分學者認為,政府補助對新創企業的創新績效并沒有起到積極的作用,主要是政府補助會引起信息的不對稱,從而招致資源的錯誤配置[19]。同時,張彩江認為政府幫助會使企業變得更加懶惰和懈怠,認為不需要成本就可以拿到資金支持[20],導致企業產生尋租行為,為了個人的好處減少有風險的研發投入。但是依據生命周期理論,正處于成長發展初期的新創企業,經營權和所有權相對統一[21],可以先把企業的大多資金投入到日常的經營活動,為以后增加企業競爭力的研發創新活動提供有力的基礎條件,從而提升企業的創新績效,這與政府津貼會提升新創企業的創新績效并不會相矛盾。基于此,提出如下假設:

H1:政府補助對新創企業創新績效有正向影響。

(二)股權制衡度與新創企業創新績效

根據委托代理理論,伴隨著所有權和經營權的分散,經理人是企業的實際經營人,而不是委托人。但是人都是存在利己心理的,在市場的競爭中,利己行為會影響代理人和委托人的經營決策。在這種沖突場面下,占信息上風的一方會為自己獲得好處。因為對于新創企業來說,想要在行業中有一隅之地,必須進行創新活動,創新活動具有高風險性,想要在短期內獲得收益是很難的[22]。由于控股股東是新創企業實際的控制人,有絕對的控制權,此時會為了自己的利益,不愿企業進行有風險的創新活動,就會將自己的意愿強加于公司的經營管理人身上,這勢必會影響其他股東的利益,造成利益沖突,影響新創企業的創新績效。

此時,為了防止一股特權,為了遏制管理者的非理性舉動,減少決策的臆斷性和隨心性,這就需要其他股東共同制衡,確保決策的合理性[23]。Rafael La Porta在1999年發現除了在司法特別完備的國家,股權在世界上大多數地區是集中的[24],股權集中會呈現控股股東專制的現象,不利于企業的久遠發展。基于此,1932年Adolf提出兩權分離理論,認為公司所有權與經營權分開時,能夠制衡控股股東謀取個人利益[25],有利于提升公司的績效。大多學者開始提議股權制衡度,即公司最大股東受到其他股東約束的程度[12]。

股權制衡是出于企業的長遠發展對控股股東和管理者進行監督,降低了個人因素的影響,對企業的創新活動有必然影響。較高的股權制衡度可以在一定程度上約束大股東對其余股東的利益損害,從而可以做出有利于企業長遠發展的創新決策。基于此,尤誼、熊敏宏研究發現第二大股東與第一股東相互制衡有利于減少控股股東擠占研發投資[26],有利于優化股權結構,提高創新績效;徐向藝和陳德萍發現制衡的股權能夠改觀治理結構、防止“一權獨大”的現象[27],有利于公司的長遠決策;陳德萍等人研究發現多個股東通過分享控股權,彼此相互牽制、相互約束[28-30],能夠防止大股東損害其余股東和公司的利益,同時還有利于緩解融資約束,提高創新績效。基于此,提出如下假設:

H2:股權制衡度與新創企業創新績效存在正向關系。

(三)股權制衡度的調節作用

股權制衡度反映出企業由多個大股東協同治理,控制權不能相應地集中,股東之間相互約束和監督的一種股權治理方式[31]。相較于“一權獨大”,具有股權制衡的新創企業更有利于其長期發展[32]。從資源基礎觀角度看,企業想要有持久的競爭優勢,就必須進行創新活動,從而擁有稀缺的、不可替代的資源[33]。然而,因為創新活動的不確定性,很難在短期內獲得收益[34]。加之在有限理性約束下,少數股東所掌握的信息、知識有限,且每個人看待風險的態度有差別,如果股權相對集中,控股股東會為了個人利益選擇規避風險,濫用控制權削減創新活動資金,從而影響企業的創新績效。綜上所述,在討論政府補助與新創企業的創新績效時,股權制衡度的作用不容忽視。

因為,如果政府補助能夠很好地用于創新,在一定程度上表明企業股東有能力和意愿監督資金的使用,此時,說明股東持股都保持較適宜的比例,也表明股東之間存在著良好的制衡效果。股權制衡有利于企業將政府補助有效地投入到企業創新活動中,增強企業競爭力[35]。蘭文秀和李晴研究發現,政府補助對企業創新績效的效用會因為集中的股權而減弱,股權集中對企業創新績效的負向影響也會由于股權制衡的作用而有所緩解[36]。張博研究表明通過股權制衡限制控股股東權益,可以緩解控股股東厭惡風險行為對減少研發活動造成的影響[37],督促大股東對提升企業競爭力的長遠發展計劃作出合理地安排,進而有利于將政府補助投入到創新活動。任海云也看到股權制衡度正向影響政府補助對企業R&D投入的關聯,進而影響創新績效[38],而且股權制衡度在兩者關系中起到調節作用。基于此,提出如下假設:

H3:股權制衡度在政府補助對新創企業創新績效影響中有正向調節作用。

三、研究設計

(一)數據來源

創業板塊的企業主要為中小型初創企業和新興企業,大多成立時間短、規模小,卻對資本的要求很高。因為新創企業一般都是創立時間較短的企業,企業內部的各項數據并不對外公開,但是創業板上市公司的數據很容易獲取。Batjargal、Li和Gima將新創企業認為是成立時間距今8年以下的企業[8-9]。據此,本文將新創企業界定為創業板上市公司中上市時間2012-2020年的企業,以2012—2020年創業板上市公司為探討樣本,需要的數據從CSMAR國泰安數據庫中得到,在數據預處理中對數據缺失和未披露的樣本進行了剔除。如下所示:(1)沒有說明政府補助與創新信息的公司;(2)其他變量數據缺乏的公司;因為創業板企業不設立ST制度,不進行剔除,最終得到2841個符合要求的基礎研究樣本,2101個符合要求的研究調節效應的樣本,并用excel、word、stata16.0 數據處理軟件對研究樣本進行分析處理。

(二)變量測量

1.政府補助

政府補助是當局對新創企業的直接扶持。本文借鑒崔也光等的做法,采用企業本年度政府補助數值的對數來表示[39]。

2.創新績效

創新績效被認為是和創新相關的一系列的能源的組合。現有的文獻對企業的創新績效怎么來度量的方法并沒有統一的說明,大部分學者對創新績效的表示還主要是從過程和產出兩個方面展開。創新過程主要通過創新出資指數來衡量,創新出資還可以分為研發經費出資和研發的職員出資[40]。創新產出大多用專利數和新產品銷售收益等指標來衡量[41]。也有一些學者采取構建指標體系的辦法,例如紅利能力、資產收益率ROA等。但由于不同的研究者對創新績效的看法不一樣,觀察問題的角度不一樣,關于數據是否可以得到、怎樣取樣、什么時間取不同的樣,因此,對創新績效的測度存在較大不同。由于無法獲得新創企業新產品銷售收入等有關數據,本文用企業當年的研發支出/營業收入來測量創新績效,因為只有足夠的研發投入才會有創新產出,創新與產出存在密切的交互作用,具有耦合一致性,所以采用研發投入/營業收入來測量創新績效是合理的。

3.股權制衡度

股權制衡水平反映了公司最大股東受到其余股東約束的程度。為了鼓勵新創企業研發創新,政府會給予一定的直接補助,當企業獲得政府補助后,擁有股權制衡的企業能夠合理運用政府補助,緩解企業的融資約束,來提升企業的研發投入,避免一人獨大對公司經營做出不合理的決定。因此本文引入股權制衡度的概念來研究政府補助與新創企業創新績效之間的關系,并且,借鑒已有文獻采取第二到第五股東的股權相加之和與第一大股東所持股權之比來測量股權制衡度[42]。

(三)控制變量

本文的控制變量采用企業規模、總資產周轉率、營運能力、融資束縛。規模較大的企業相較于小規模企業可能更易獲得銀行貸款且擁有更豐富的創新經驗。企業的規模用總資產來說明,且因為一般數值較大,以是對總資產取對數來進行回歸分析;總資產周轉率越大,表明企業銷售本領越強,資產投資效益越好,從而對企業的革新投入有必然保障。股東權益周轉率越高,說明營運能力越好,股東出資帶來的收益越高;融資約束數值越高,說明企業越不容易得到外部的資金,由于企業流入的資金少,也就導致投入創新的資金較少。

綜上,本文基本變量如下列表1所示。

表1 主要變量定義

(四)模型設計

依據上文的分析,并參照相關理論,構建如下三個模型。

模型一:

IP=a0+a1LOGOV+a2TAT+a3SIZE+a4ET+a5KZ+ε

模型二:

IP=a0+a1ER+a2TAT+a3SIZE+a4ET+a5KZ+ε

模型三:

IP=a0+a1LOGOV+a2LOGOV*ER+a3TAT+a4SIZE+a5ET+a6KZ+ε

首先構建模型一是為了查驗政府補助(LOGOV)與創新績效(IP)之間的關系。接著引入股權制衡度變量,構建模型二是為了查驗股權制衡度(ER)與創新績效(IP)之間的關系。最后在模型一的基礎上加入了股權制衡(ER)作為調節變量構建模型三,同時引入政府補助和股權制衡的交互項(lOGOV*ER),旨在檢驗股權制衡在政府補助對企業創新績效影響中起到的調節作用。

四、數據分析與假設檢驗

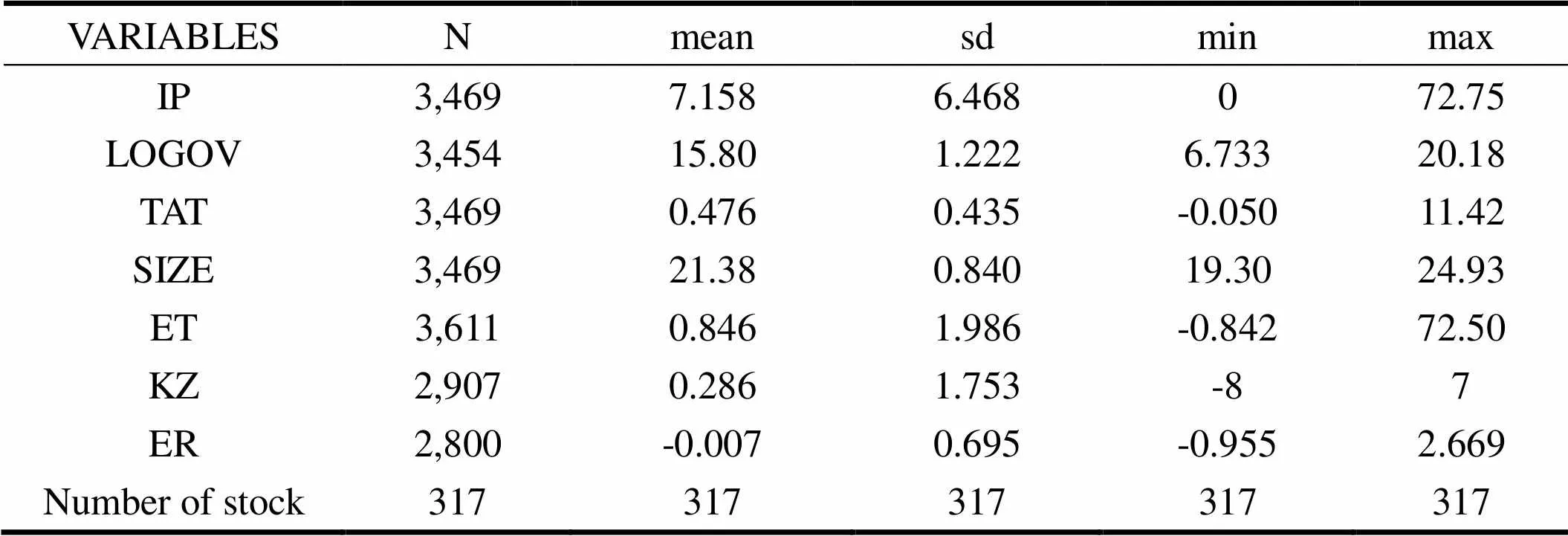

(一)描述性統計

從如下表2可以看出,創新績效標準差為6.468,均值為7.158,最大值為72.75,最小值為0,這說明不同企業在創新績效方面有著較大差別,且整體研發投入程度相對較高,這也體現出新創企業發展不平衡這一特點;政府補助標準差為1.222,均值為15.80,最大值為20.18,最小值為6.733,這說明不同企業在政府補助方面有著較大差別,有的補助低于平均水平。股權制衡度最小值是-0.955,最大值是2.669,能夠看出新創企業由于成立時間短,缺乏股權制衡的作用,標準差為0.695,也更有了說服力。

企業規模的最大值為24.93,最小值為19.30,標準差為0.840。標準差較小,說明不同企業在企業大小方面差別不大。總資產周轉率最小為-0.050,最大為11.42,均值為0.476,標準差為0.435,說明新創企業總資產周轉率差異顯著,且總體較低。同理,融資約束、營運能力也是差異明顯;最后表明,該行業各個企業的運營情況還是存在較大的差別的。

表2 描述性統計

(二)相關性分析

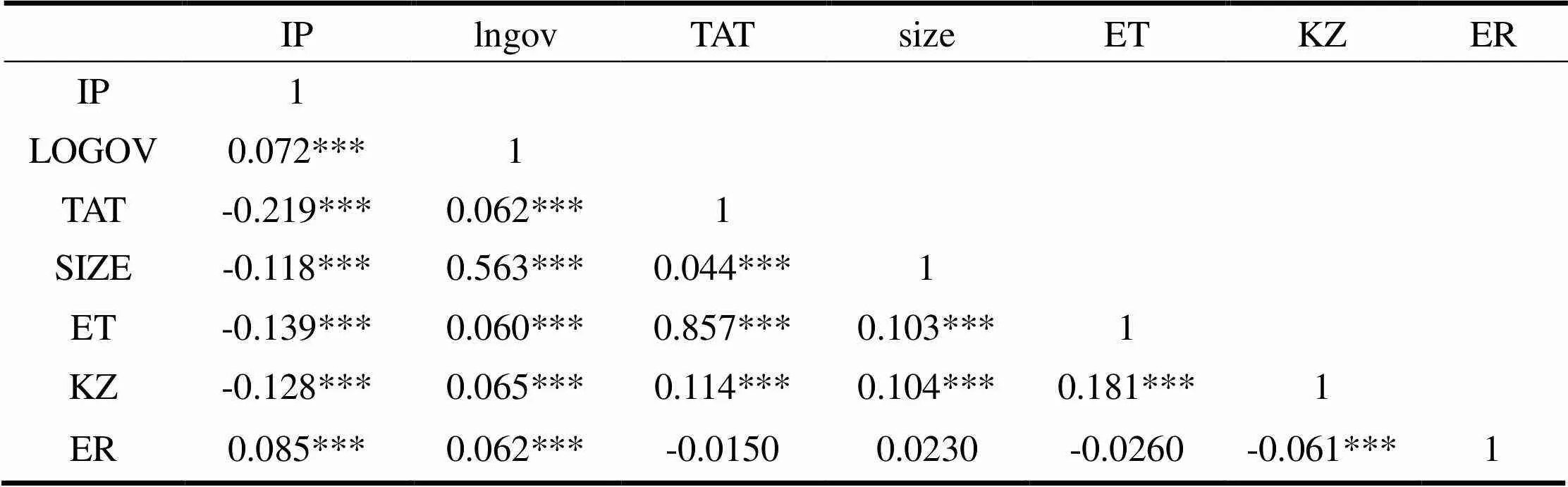

在對表3主要變量的相關分析中,發現政府補助(logov)與新創企業創新績效(IP)呈現明顯的正相關,假設H1得到驗證。相關性分析只能剖析兩個變量是否存在關系,但是各個變量之間到底是存在怎樣的關系,從進一步的回歸驗證中才可以得到。

(三)假設檢驗與結果討論

1.直接效應分析

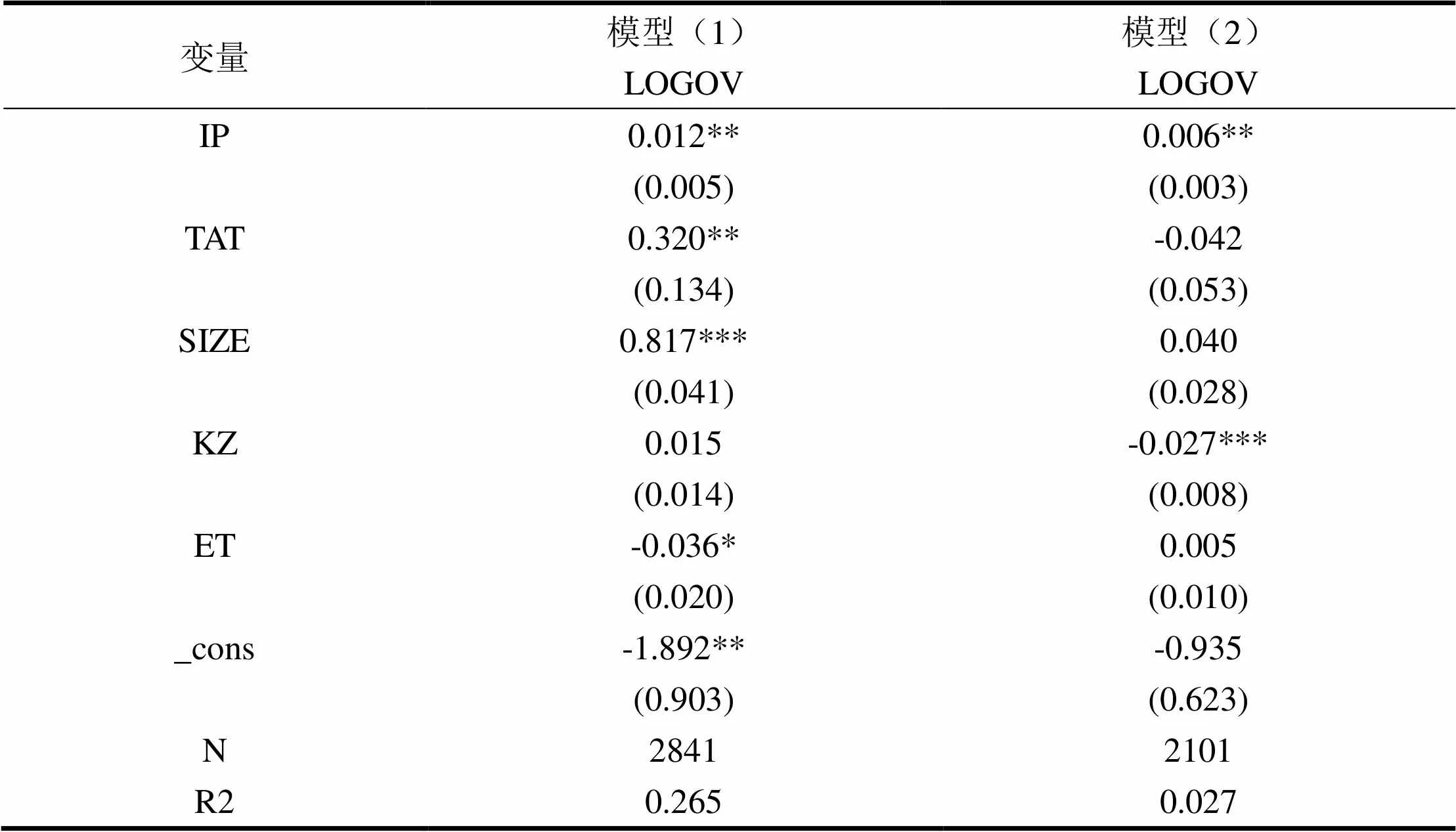

為了驗證政府補助對企業創新績效所產生的影響,本文選用STATA軟件對數據進行回歸分析,表4模型(1)的查驗結果表明政府補助在1%程度上對新創企業創新績效具有顯著的促進作用,驗證了本文的H1。

表4模型(2)的查驗結果表明股權制衡對新創立的企業創新績效具有顯著的正向作用在1%水平上,驗證了本文的H2。

表3 相關性分析

注:***、**、*分別表示在1%、5%、和10%顯著性水平上顯著

表4 回歸分析

注:***、**、*分別表示在1%、5%和10%顯著性水平上顯著

2.股權制衡度的調節效應和異質性

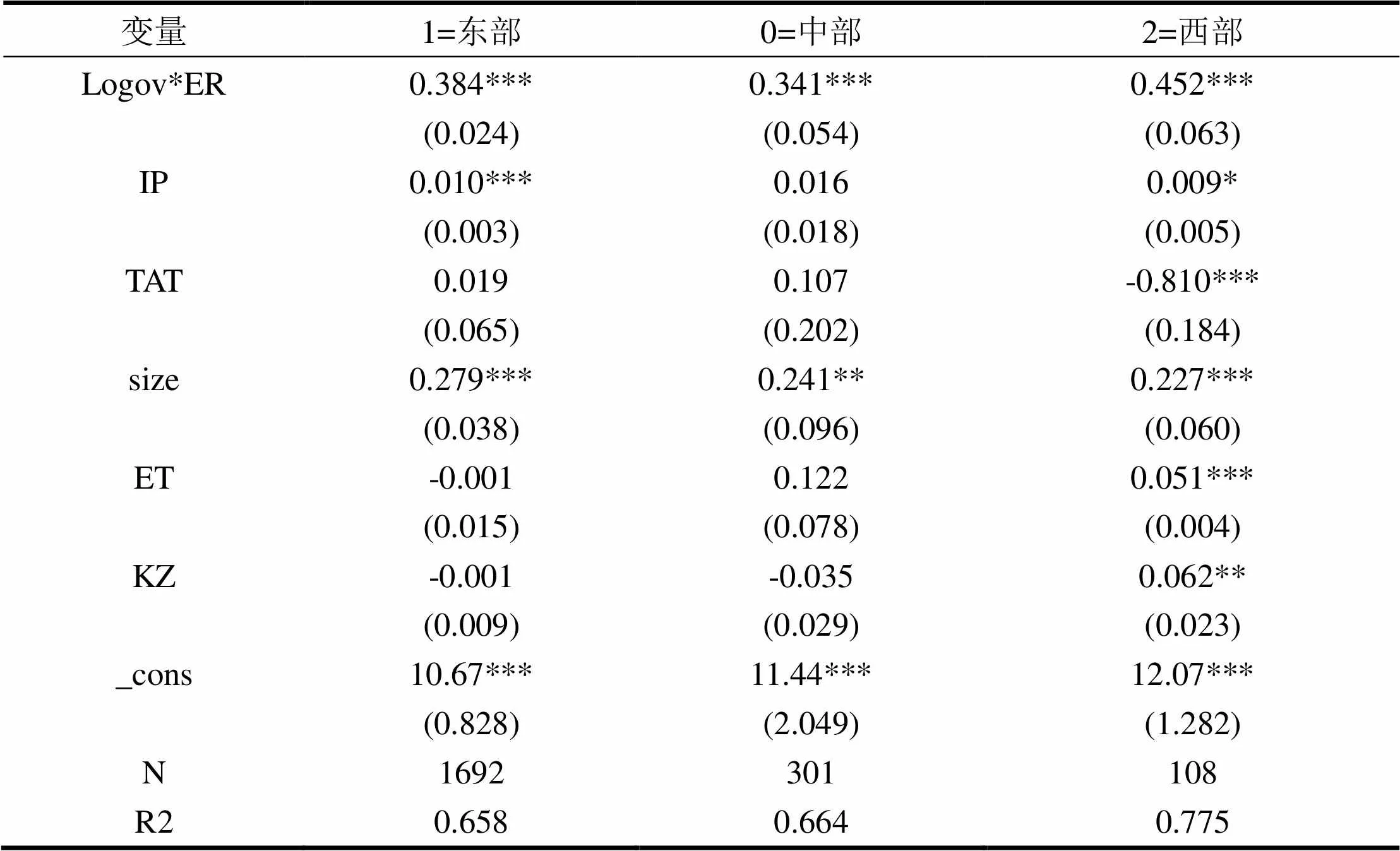

表5模型的檢驗結果表明政府補助在股權制衡度的調節基礎上對新創企業創新績效具有顯著的促進作用,發現股權制衡度對政府研發補貼與企業創新績效之間的關系具有明顯的正向調節作用,實驗結果支持了H3。這表明,在制衡狀態下,企業高管能夠更加客觀、理性地評價企業經營狀況并做出合理的決策,對于新創企業來說,主要依靠核心資源參與競爭,此時企業會積極投入研發以更好地發揮政府補助的作用。同時,在股權制衡度的調節效應基礎上,又根據企業所在的地區進行異質性分析對比,發現在西部,股權制衡度對政府補助和企業創新績效的調節效應更強。由此可以發現,西部地區的新創企業在獲得政府補助后,可以優化公司的股權構造,優化股權制衡度,從而提升企業的創新績效。

表5 調節+異質性回歸結果

注:***、**、*分別表示在1%、5%和10%顯著性水平上顯著

(四)穩健性檢驗

考慮到模型(2)可能會產生內生性問題,為了避免可能產生的估計誤差,本文引入上一期的政府補助作為工具變量用最小二乘法進行檢驗,表6結果表明穩健。

表6 穩健性檢驗

注:***、**、*分別表示在1%、5%、和10%顯著性水平上顯著

五、結論與啟示

(一)研究結論

本文基于新創企業2012—2020年9年的數據進行實證分析,研究政府補助對新創企業創新績效所產生的影響以及股權制衡度在二者關系中所起到的調節作用。通過實證剖析發現:

第一,政府補助與新創企業創新績效存在正向關系。政府津貼是政府給予企業的一種直接幫助,新創企業在成長初期,由于存在風險性和不確定性的特點,投資者為了自己的利益不受傷害,很難會把錢放在一個初成長的企業身上,因此初創企業很難在社會上進行融資。而政府補助由于政策導向性,不僅可以為企業提供錢和物資,來化解企業融資約束的尷尬,也可以向外界釋放一種利好的信號,從而吸引社會上的資金流入企業,使得企業有更多的資金來進行研發投入,從而有利于提升企業的創新績效。

第二,股權制衡度與新創企業的創新績效正相關。股權制衡度是說明多個股東共同治理公司,決策權掌握在多個股東手里,通過制衡控權股東,減少風險,規避將研發投資移為他用的情況。因為每個人的風險愛好是不同的,控股股東是與企業的利益直接相關的,控股股東害怕不確定的研發會觸及自己的利益,所以對企業的創新一般是抵觸的,而股權制衡可以督促討厭風險的控股股東做出有利于提升企業競爭力的合理決策。股權制衡可以優化公司股權結構,實現多個股東共同監管、共同治理,有利于企業的久遠發展,提高企業的創新績效。

第三,股權制衡度對政府補助與新創企業創新績效之間關系存在正向的調節作用,且在中國西部地區的企業調節效應更明顯;股權制衡度分散了企業的股權,避免了“一權獨大”的現象,假如股權集中在一個股東手中,那么控股股東就會因為追求短期利益,而產生管理防御的效應。股權制衡會消除這種防御,對企業的決策會更合理,眼光會從長遠出發,會從公司的利益出發。同時,由于我國西部地區相對于其他地區發展緩慢,更應該優化公司的股權結構,股權制衡度在西部地區的調節效應更強,且存在股權制衡的企業在運用政府補助投入到創新方面更加有效率。

(二)管理啟示

本次研究基于新創企業享受政府補助的特征,從股權制衡度的視角出發,探索政府補助與新創企業創新績效的關系,補充和完善了股權制衡理論,填補了近年來政府補助對新創企業創新績效影響的系統影響研究的空白。該研究亦充實了政府補助的相關內容,為后續鉆研新創企業和創新績效提供一定的參考。

對新創企業而言,股權制衡是不容忽視的,股權結構是公司需要關注的。股權管理在新創企業創新發展中發揮著重要的作用,我國企業存在著股權相對集中的現象,過高的集權會造成“一股獨大”的局面,會對企業的長遠發展有影響。所以,為了企業更好地發展,應該關注股權治理,避免“一權獨大”的現象,各股東之間要彼此監督、彼此約束,從而使公司的決策更合理,進一步提升企業的競爭力,使企業掌握更多的核心資源。企業想要提高本身的競爭力,就要加大研發力度,使投入轉為產出來提高企業的創新績效。

對于政府和監管部門來說,當政府和監管部門需要制定相關政策時,能為此提供一定的參考。研究政府補助對新創立的企業創新績效的影響,符合國家“創新驅動發展”的政策號召,能夠為政府與監管部門制定相關的法律法規提供依據,可以使市場更加優化、資源配置更加合理。同時,政府應該為新創企業出臺相應的優惠政策,使新創企業擺脫融資難的困境;發揮政策導向作用,向社會釋放對新創企業有利的信號,使新創企業獲得更多的社會投資。

[1] 杜運周,劉運蓮.創業網絡與新企業績效:組織合法性的中介作用及其啟示[J].財貿研究,2012,23(5):121-130.

[2] Klette, Tor Jakob,Jarle Men,and Zvi Griliches. Do Subsidies to Commercial R&D Reduce Market Failures? Microeconometric Evaluation Studies, Research Policy, 2000,29(4):471-495.

[3] 任鴿,孫慧.政府補助如何影響企業研發投入?——高管垂直薪酬差距的中介作用和董事會規模的調節作用[J].研究與發展管理,2019,31(6):70-79.

[4] 趙曉陽,胥朝陽.政府補助、高管薪酬與研發投入[J].財會通訊,2019(14):35-38.

[5] 解學梅,吳永慧,徐雨晨.女性創業者自戀人格與新創企業績效關系研究——政治關聯和創業激情的調節作用[J].研究與發展管理,2021,33(5):13-24.

[6] 喻青松,舒建玲.融資結構、政府補助與公司研發投入——基于門檻回歸模型的研究[J].南方金融,2016(1):89-96.

[7] Chrisman JJ, Bauerschmidt A, Hofer C W. The determinant of new venture performance:Anextended model[J]. Entrepreneurship Theory and practice, 1998,(3): 5-29.

[8] Batjargal B.,Hitt,M.A.,Tsui,A.S.Institutional Polycentrism, Entrepren-eurs, Social Networks, and New Venture Growth[J]. Academy of Management Journal, 2013,56(04): 1024-1049.

[9] Haiyang Li, Kwaku Atuahene-Gima. The impact of interaction between R&D and marketingon new product performance: an empirical analysis of Chinese high technology firms[J]. International Journal of Technology Management, 2001, 21(1/2):61-75.

[10] 王明海,李小靜.政府干預、外部投資與企業自主創新——基于信號傳遞視角的研究[J].上海經濟研究,2017(2):9-16.

[11] Bo Carllsson . Industrial Subsidies in Sweden: Macro-Economic Effects and an International Comparison[J]. The Journal of Industrial Economics, 1983, 32(1):1-23.

[12] Nitin Nohria, Ranjay Gulati. Is Slack Good or Bad for Innovation?[J]. The Academy of Management Journal, 1996, 39(5):1245-1264.

[13] 施建軍,栗曉云.政府補助與企業創新能力:一個新的實證發現[J].經濟管理,2021,43(3):113-128.

[14] 唐清泉,羅黨論.政府補貼動機及其效果的實證研究——來自中國上市公司的經驗證據[J].金融研究,2007(6):149-163.

[15] Nola Hewitt Dundas, Stephen Roper. Output additionality of Public Support for Innovation [J]. Research Policy, 2013, 40(2): 58-63.

[16] 李艷華.R&D補貼、稅收激勵與企業創新新穎度提升——基于企業規模的比較研究[J].科技管理研究,2015,35(5):1-5.

[17] 車嘉麗,薛瑞.產業政策激勵影響了企業融資約束嗎?[J].南方經濟,2017(6):92-114.

[18] 陳濤,趙婧君.政府補助、研發投入與盈利質量研究[J].工業技術經濟,2020,39(5):91-99.

[19] 陳影.政府扶持、高新技術與企業績效——高新技術上市公司證據[J].財會月刊,2016(15):57-62.

[20] 張彩江,陳璐.政府對企業創新的補助是越多越好嗎?[J].科學學與科學技術管理,2016,37(11):11-19.

[21] 杜文獻,吳林海.政府R&D投入對企業R&D投入的誘導效應——基于1991—2004年中國科技統計數據的實證分析[J].科技進步與對策,2007(11):20-23.

[22] 馬藍.新創企業創新驅動、創業能力對企業成長績效的影響——一個有調節的中介作用[J].企業經濟,2019(9):49-59.

[23] 張其秀,冉毅,陳守明,等.研發投入與公司績效:股權制衡還是股權集中?——基于國有上市公司的實證研究[J].科學學與科學技術管理,2012,33(7):126-132.

[24] Rafael La Porta, Florencio Lopez‐De‐Silanes, Andrei Shleifer. Corp-orate Ownership Around the World[J]. The Journal of Finance, 1999, 54(2):471-517.

[25] Thomas K. McCraw, Adolf A. Berle, Gardiner C. Means. The Modern Corp-oration and Private Property[J]. Reviews in American History, 1990, 18(4):578.

[26] 尤誼,熊敏宏.公司治理結構與政府補助利用效率——來自深市A股上市公司的經驗證據[J].財會通訊,2017(20):24-27.

[27] 徐向藝,張立達.上市公司股權結構與公司價值關系研究——一個分組檢驗的結果[J].中國工業經濟,2008(4):102-109.

[28] 陳德萍,陳永圣.股權集中度、股權制衡度與公司績效關系研究——2007—2009年中小企業板塊的實證檢驗[J].會計研究,2011(1):38-43.

[29] 于文領,張力派,王靜靜.股權集中度、股權制衡度與融資約束——來自2013—2017年中國房地產業102家上市公司的經驗證據[J].河北經貿大學學報,2020,41(3):46-54.

[30] 秦云松,林曉.研發投入對創業板企業績效的影響研究——基于股權制衡度視角[J].生產力研究,2020(6):132-136.

[31] 李小青,賈巖冰,陳陽陽.“混改”國企股權結構、董事會配置與創新績效[J].科技進步與對策,2020,37(12):82-89.

[32] 楊春華.資源概念界定與資源基礎理論述評[J].科技管理研究,2008(8):77-79.

[33] 滕飛,辛宇,舒倩,等.股價崩盤風險時的政府“扶持之手”——基于政府補助及產權性質視角的考察[J].會計研究,2020(6):49-60.

[34] 周春應,張紅燕.政府補助對林業上市公司績效的影響——基于股權結構的中介效應[J].林業經濟,2019,41(10):53-61.

[35] 李晴.股權結構與政府補助對企業研發投入的影響機制研究[D].無錫:江南大學,2020.

[36] 張博.政府補助、股權集中度與研發投入[J].財會通訊,2020(8):46-50.

[37] 任海云.股權結構與企業 R&D 投入關系的實證研究——基于 A 股制造業上市公司的數據分析[J].中國軟科學,2010(5):126-135.

[38] 崔也光,于鵬,付明巖.政府補助會影響會計信息穩健性嗎?[J].經濟與管理研究,2015,36(3):127-135.

[39] 俞立平,方建新,孫建紅.中國不同創新模式績效的總體測度及關系研究[J].經濟經緯, 2015,32 (2):81-86.

[40] 羅明新,馬欽海,胡彥斌.政治關聯與企業技術創新績效——研發投資的中介作用研究[J].科學學研究,2013,31(6):938-947.

[41] 文芳.股權集中度、股權制衡與公司 R&D投資[J].南方經濟,2008(4):41-52,11.

Performance of New Enterprises:Based on Empirical Evidence of GEM Listed Companies

OU Shaohua, AN Rongrong

( School of Economics and Trade, Hunan University of Technology, Zhuzhou 430200, Hunan, China )

On the basis of theoretical analysis, a theoretical model of the relationship between government subsidies, equity balance degree and innovation performance of new enterprises is scientifically constructed. Taking GEM listed companies from 2012 to 2020 as the research object, STATA is used to conduct multiple regression analysis on the data to test the relationship between variables and research hypotheses. The empirical results indicate that: There is an active connection between government subsidies and innovation performance of new enterprises. There is a positive relationship between equity balance and innovation performance of new enterprises. The degree of equity balance has a positive moderating effect on the relationship between government subsidies and innovation performance of new enterprises. This study not only enriches the research content of government subsidies, but also provides some reference value for optimizing the ownership structure of new enterprises.

government subsidy, equity balance, new enterprises, innovation performance

F279.21

A

1673-9639 (2022) 03-0110-10

2022-03-13

湖南省學位與研究生教育改革研究重點項目“研究生創業意愿向創業能力轉化的提升機制研究”(2019JGZD069);湖南工業大學研究生科研創新項目“財政政策工具對企業創新績效的影響與路徑研究”(CX2223)。

歐紹華(1964-),男,湖南邵陽人,碩士生、博士生導師,教授,研究方向:創新與創業管理。

安榮榮(1995-),女,河南濮陽人,碩士研究生,研究方向:創業投融資。

(責任編輯 陳書慧)(責任校對 陳 儉)(英文編輯 田興斌)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54