跨國經(jīng)營遞延所得稅費用問題研究

2022-07-05 18:08:47鄧華

商業(yè)文化 2022年18期

鄧華

隨著經(jīng)濟的快速發(fā)展,科技不斷進步,商業(yè)模式不斷的更新迭代,以及會計準則每年都在不斷的進行修訂,其目的是為了更好的適應社會經(jīng)濟的發(fā)展,同時也是為了和國際會計準則接軌,助力中國企業(yè)的全球化進程。財務核算在此過程中扮演的角色越發(fā)重要,但是在實際的會計核算的過程中,有一個難點,也是一個痛點在不斷的困擾著我們的會計人員,主要是因為一部分隨著經(jīng)濟社會發(fā)展進行不斷制定、修訂以及頒布的部門規(guī)章與2007年頒布的《中華人民共和國企業(yè)所得稅法》之間的差距在不斷拉大,這就導致了稅法和企業(yè)會計準則在實際納稅處理時,有一些暫時性差異和永久性的差異,從而形成了當期應繳納的所得稅費用和遞延所得稅費用。

遞延所得稅費用定義

廣義的遞延所得稅費用指的是由于經(jīng)濟社會不斷發(fā)展所帶來的企業(yè)會計準則(以下簡稱PRCGAAP)的修訂與2007年頒布的《中華人民共和國企業(yè)所得稅法》之間對于計算所得稅費用的差異;狹義的遞延所得稅費用,有很多人會說是收付實現(xiàn)制和權責發(fā)生制所產生的所得稅費用的差異,一句話概括,遞延所得稅,指的是由于企業(yè)所得稅法的認定標準和會計準則核算的標準不一致所導致的一些暫時性和永久性差異所帶來的所得稅費用差異。綜上所述如果對于純粹的一個內資企業(yè),無論有沒有子公司,無論有沒有上市,只要執(zhí)行了PRCGAAP,并且在沒有任何境外投資的子公司的情況下,這個差異就僅僅只有一個差異,即本國的企業(yè)所得稅法和會計準則之間的差異;但是如果有境外子公司,那么這個遞延所得稅費用之間的差異就會涉及到大于等于4套法律法規(guī)的差異。文章主要探討三個問題,即不同國家的會計準則中對于未彌補虧損遞延所得稅費用的賬務處理和合并財務報表中對于遞延所得稅費用的確認問題,以及對于國內大部分企業(yè)5年的虧損的彌補期限的簡要探討。

遞延所得稅費用的差異來源的探討

國際上主流的三大會計準則:PRCGAAP,國際會計準則(以下簡稱IFRS),美國會計準則(USGAAP),其實在計算遞延所得稅費用的邏輯上差異并不是很大,其主要的原則還是按照暫時性差異和永久性差異來進行劃分。對于暫時性的差異其實我們可以理解為會計準則和企業(yè)所得稅法對于資產和負債的可抵扣金額的差異,這種差異是純粹的時間性差異。永久性差異是計算會計的稅前抵扣金額和稅法的稅前列支的金額不同。對于稅法和企業(yè)會計準則的差異,我們一方面從國家治理的角度出發(fā)來闡述這個問題,《中華人民共和國企業(yè)所得稅法》是一部法律,PRCGAAP應該是一部部門規(guī)章,首先法律的效力高于行政法規(guī)、地方性法規(guī)、規(guī)章其次法律的更新通常相比于部門規(guī)章的更新更加嚴格。西方國家的法律需要經(jīng)過議院,中國的法律需要通過全國人民代表大會,時間長,涉及面廣;另一方面的原因是前文提到的我們正經(jīng)歷一個流變的時代,從互聯(lián)網(wǎng)到移動互聯(lián)網(wǎng),從移動互聯(lián)網(wǎng)進入數(shù)字化的時代,經(jīng)濟活動方方面面的變化非常大,所以無論在中國還是在西方國家,企業(yè)會計準則應當緊隨社會經(jīng)濟的發(fā)展,從而就造成了這種部門規(guī)章和法律的差異在持續(xù)不斷的加大。例如中國稅法規(guī)定的超過一定標準的業(yè)務招待費、不符合標準的商業(yè)保險,罰款支出、研發(fā)費用加計扣除等等,當然這跟中國的國情也有密切的關系,比如說鼓勵研發(fā),鼓勵艱苦樸素,落實廉潔之風,拒絕浪費,高額招待等等;這一系列體現(xiàn)中國特色的永久性差異,本篇文章主要探討PRCGAAP 和USGAAP在確認遞延所得稅費用時的差異,尤其是在確認可彌補虧損的金額。

不同會計準則對于為彌補虧損所應確認的遞延所得稅費用的差異

上文闡述了國際上對于遞延所得稅的一般會計處理,PRCGAAP與USGAAP在慢慢的驅同,在PRCGAAP中,遞延所得稅費用=(應納稅暫時性差異-可抵扣暫時性差異+以前年度未彌補的虧損)*所得稅稅率-未來5年不可以彌補的虧損*所得稅稅率。而USGAAP中,Defer Income Tax Expense(遞延所得稅費用)=[Time Difference(時間性差異)* Income Tax Rate(所得稅稅率)+ Taxable Loss(以前年度未彌補的虧損)* Income Tax Rate(所得稅稅率)-Unrecovered Taxable Loss(未來不可以彌補的虧損)*Income Tax Rate(所得稅稅率)]-Defer Tax Provision(預計所得稅費用減值準備)。兩者在計算公式上看起來差異來源于各個國家稅法的差異,主要表現(xiàn)為稅率的差異和5年虧損的彌補期限,其他從整個公式的角度看起來沒有變化。其實不然,恰恰是因為這個5年彌補期限導致了兩者在計算遞延所得稅的區(qū)別,USGAAP在考慮未來虧損彌補額時,由于沒有5年彌補期間的限制,其虧損彌補的期限長達20年或者更長,所以對于可彌補虧損額首先需要使用會計估計的假設,其次是由于時間跨度常,需要考慮貨幣的時間價值。

另外對于未彌補虧損未來可以抵扣的金額來看應該是一個按照稅法計算的應納稅所得額,我們從口徑相同進行闡述這個問題時,就可以發(fā)現(xiàn),企業(yè)對于未來的盈利能力的預測是更加側重在一個會計的利潤,應該說基本上沒有任何一家公司對于未來的盈利能力的預測會精確到稅法層面,所以本身這個未來可彌補虧損和會計利潤進行比較,計算出未來可彌補虧損時是有失偏頗的,當然這是一個難點也是一個痛點,會計人員需要全面了解企業(yè)的情況,并且在計算可彌補虧損時需要客觀的運用會計估計進行最大限度的合理預估。

我們假設C企業(yè)2021年在中國境內成立,適用的所得稅稅率為25%,當年匯算清繳的應納稅所得額以及未來應納稅所得額預估如圖所示,按照中國的稅法和PRCGAAP中所得稅會計的相關規(guī)定,對于可彌補虧損這部分的遞延所得稅費用計算分析結果如下:

1.2021年的應納稅所得額為-180萬,對于這虧損的180萬,只能在5年內抵扣完畢。

2.C公司只能彌補2021年的5萬,2025年的50萬,2026年的60萬。

3.公司2021年度的應納稅所得額為-180萬,絕對值大于未來五年可彌補的虧損額。

4.最終可彌補的虧損為115萬,遞延所得稅費用為115萬*0.25=28.75萬元。

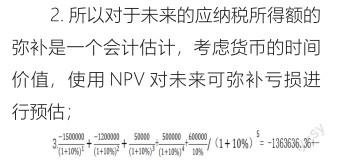

美國稅法對于可彌補虧損金額沒有5年的這個規(guī)定,就其實就對未來可彌補虧損的金額,按照持續(xù)經(jīng)營的假設,就需要又一個相當長的周期預估,所以這部分的遞延所得稅需要考慮兩個問題,一個問題是5年后的應納稅所得額的金額,另一個需要考慮這些應納稅所得額的折現(xiàn)問題。其他信息不變, 我們假設C公司在美國境內成立,5年后按照永續(xù)增長率3%,C企業(yè)所適用的所得稅稅率20%,企業(yè)加權平均資本成本為10%,我們假設臨時性差異未來全部可以進行抵扣應納稅所得額,計算遞延所得稅費用的金額如下:

1.由于國外對于可彌補虧損沒有5年的限制;

991735.54+37566+341507+3725528=1749229.1

最終可彌補的虧損為1749229.10,遞延所得稅1749229.10*0.2=349845.82美元。

我們可以看出,從所得稅會計的角度來說,無論是PRCGAAP 還是USGAAP所遵循的原則是一樣的,都是由于稅法和會計準則的差異而導致的臨時性差異和暫時性差異,而由于中美企業(yè)所得稅稅法對于可彌補虧損的年限不一樣,導致最終確認遞延所得稅費用的金額是不一樣的。

跨國公司子公司合并財務報告遞延所得稅費用確認

上述我們探討了公司在不同國家的遞延所得稅費用的會計處理,我們假設C公司是一家美國跨國公司的在華的獨資子公司,我們知道這家公司的集團合并財務報表一定是使用美國會計準則編制,下面我們探討一下跨國公司使用USGAAP進行合并報表并且使用PRCGAAP在中國進行法定審計以及信息披露,從合并財務報告的層面遞延所得稅費用的會計確認。在現(xiàn)實工作中,由于大型集團合并財務報告的要求,在合并財務報告層面需要使用非PRCGAAP,C公司通常會設置兩套賬簿,一套是USGAAP的賬簿,另外一套是PRCGAAP的賬簿;USGAAP賬簿里面的財務信息主要是用于集團企業(yè)財務報表合并,而PRCGAAP的報表主要是在華的法定審計以及納稅申報等等相關的信息披露,但是在合并財務報告層面確認被合并企業(yè)遞延所得稅費用時,很多跨國公司會陷入一個困境,集團財務合并財務報告賬務組會選擇使用哪個稅會差進行合并財務報表,有人說應該選擇PRCGAAP和《中華人民共和國企業(yè)所得稅法》的稅會差,也有的人說選擇USGAAP和《中華人民共和國企業(yè)所得稅法》的稅會差。

筆者認為,由于我們在計算臨時性差異和永久性差異使用的是PRCGAAP中的資產和負債的賬面價值和《中華人民共和國企業(yè)所得稅法》的賬面價值進行計算而來的,而不是使用USGAAP中的資產和負債的賬面價值和《中華人民共和國企業(yè)所得稅法》價值進行計算而來的,比如說中美會計準則中對于固定資產的賬面價值,中美會計準則對于固定資產的賬面價值由于折舊年限的不同,所導致的固定資產的賬面價值不同,但是我們在計算年度企業(yè)所得稅時使用的是PRCGAAP的賬面價值和《中華人民共和國企業(yè)所得稅法》的賬面價值,所以當期的所得稅費用以及遞延所得稅費用所使用的賬面價值基礎應該一致,我們應該選擇中國會計準則中所確認的遞延所得稅費用以及遞延所得稅資產和遞延所得稅負債的金額作為跨國公司合并財務報告中的合并金額。所以說,無論是中國的公司在國外進行跨國經(jīng)營,中國總部使用PRCGAAP進行合并財務報表,還是美國的公司在中國經(jīng)營,使用USGAAP進行合并財務報表,我們都應該使用在實際經(jīng)營國家所確認的當期所得稅費用以及遞延所得稅費用進行財務報表合并。

遞延所得稅的處理對于中國企業(yè)所得稅的思考

其實在計算遞延所得稅費用時,PRCGAAP和USGAAP的差異度很小,差別就是兩國的企業(yè)所得稅的差異以及稅法對于可彌補虧損年限的差異所導致的在計算遞延所得稅費用的方法中,考慮了貨幣的時間價值,也就是說在計算遞延所得稅費用時,使用了會計估計。而在PRCGAAP中我們使用了5年作為企業(yè)虧損最長的彌補期限體現(xiàn)了在PRCGAAP進行可持續(xù)運營的假設中又增加了一個經(jīng)營活動的計劃性,從國家治理一直到企業(yè)運營,體現(xiàn)了5年計劃的必要性以及可持續(xù)性。但是我們生活在一個流變的時代,科技不斷進度,商業(yè)模式不斷更新迭代,尤其是在創(chuàng)業(yè)板上市的公司,上市的條件進一步進行松綁,尤其是在盈利能力方面,不再強調三年盈利持為正且持續(xù)增長等相對嚴格的指標,而是注重企業(yè)的創(chuàng)新和研發(fā)、注重企業(yè)長期發(fā)展的潛力,企業(yè)的短期的虧損并不代表企業(yè)的未來不具有盈利能力,所以國家稅務總局和財政部共同發(fā)布,自2018年1月1日起,當年具備高新技術企業(yè)或科技型中小企業(yè)資格(以下統(tǒng)稱資格)的企業(yè),其具備資格年度之前5個年度發(fā)生的尚未彌補完的虧損,準予結轉以后年度彌補,最長結轉年限由5年延長至10年,這一稅收政策也在慢慢和其他國家在稅收政策上進行接軌,對于高新技術企業(yè)的可彌補虧損的遞延所得稅費用的確認需要更加合理的會計估計,與此同時《企業(yè)所得稅法》如果在未來對于虧損的5年期限取消或者進一步擴大實施企業(yè)的范圍,那么可彌補虧損的計算方法,我們可以參考USGAAP中對于未來可彌補虧損,考慮使用貨幣時間價值的會計估計方法。

(拜耳作物科學(中國)有限公司)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

現(xiàn)代營銷(創(chuàng)富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09