中小微企業的信貸決策研究

2022-06-29 06:41:50鄒知璇孟婷蕊郭航序HUANGMELISA韓宜均

消費導刊 2022年17期

鄒知璇 孟婷蕊 郭航序 HUANG MELISA 韓宜均

暨南大學

一、問題背景與重述

(一)問題背景

商業銀行作為高風險行業,以安全性和穩健性作為發展戰略,制定正確的信貸決策能夠使銀行的信貸管理保持理想的水平,避免過大風險[1]。近年來,中小微企業快速發展,但是由于其規模相對較小,缺少抵押資產,所以銀行會綜合評估企業的資金實力、供求關系、信譽情況等,向實力強、供求關系穩定的企業提供貸款,并對信譽高、信貸風險小的企業給予利率優惠。

(二)問題模擬

現在已知某銀行對確定要放貸企業的貸款額度為10~100萬元;年利率為4%~15%;貸款期限為1年。需要我們根據收集的數據信息,通過建立數學模型研究對中小微企業的信貸政策,主要解決以下問題:

對企業的信貸風險進行量化分析,給出該銀行在年度信貸總額固定時對這些企業的信貸策略。

企業的生產經營和經濟效益可能會受到一些突發因素影響,而且突發因 素往往對不同行業、不同類別的企業會有不同的影響。綜合考慮各企業的信貸風險和可能的突發因素(例如:新冠病毒疫情等)對各企業的影響,給出該銀行在年度信貸總額確定的信貸調整策略。

二、問題分析

(一)問題一的分析

針對問題一信貸風險量化和信貸策略選擇,首先,需要進行數據預處理。由于存在“作廢發票”、正負值價稅總額、兩級分化現象明顯等問題。針對問題進行數據規格化,構建企業月度進銷項價稅總額及增長率、退款價稅總額及增長率、大單交易額和企業稅率值等企業信貸風險影響指標。同時,利用數據可視化,探查指標與企業信譽評級的影響程度。接著,根據預處理的結果,構建關于企業信譽指數的三級指標體系,采用模糊評價和TOPSIS評價分別從定性和定量兩個方面進行企業信貸風險量化。最后,建立基于目標優化的雙階段信貸策略選擇模型,階段一以貸款金額作為決策變量,以風險最小作為目標函數,構造單目標優化模型;通過指數函數擬合貸款利率與客戶流失率函數,建立銀行期望收益模型,計算當期望收益最大時企業信貸年利率,即為最優解。

(二)問題二的分析

針對問題二企業經歷突發狀況時銀行的信貸策略調整,不同行業、不同類別企業所受的影響也各不相同。突發事件一方面通過對企業的現金流、生產經營活動等方面產生直接影響,一方面通過對整體行業、銀行信貸政策等方面產生間接影響。為了能夠有效的模擬突發情況發生后放貸方與貸款方之間的動態博弈過程,建立基于動態蛛網理論的突發情況信貸調整模型,引入人均可支配收入和突發情況導致的額外成本兩因素。利用最大似然估計法對動態蛛網模型進行回歸擬合,得到供求關系彈性曲線,確定蛛網模型的收斂性,最后,將結果帶入價格收斂條件,得出調整之后的信貸策略。

(三)符號說明

三、問題一模型的建立與求解

(一)數據預處理

1.數據規格化確立

本文收集的是123家企業在2017年7月18日到2019年12月18日的所有進銷項價稅數據信息。為了能夠體現數據變化情 況,建立基于時間序列的風險評估模型,需要采用如下計算進行數據預處理:

(1)企業月度進銷項價稅總額及其增長率

以月為時間單位,分別計算所有企業的月度進銷項價稅總額及其增長率。針 對第 i 家企業,其中:

(3)大單交易額確定

同一企業中存在銷售金額兩級分化嚴重的情況,所以需要確立交易閾值 k,超過閾值部分,規定為大單交易額large _ dealsj。

(4)企業稅率值

2.數據可視化分析

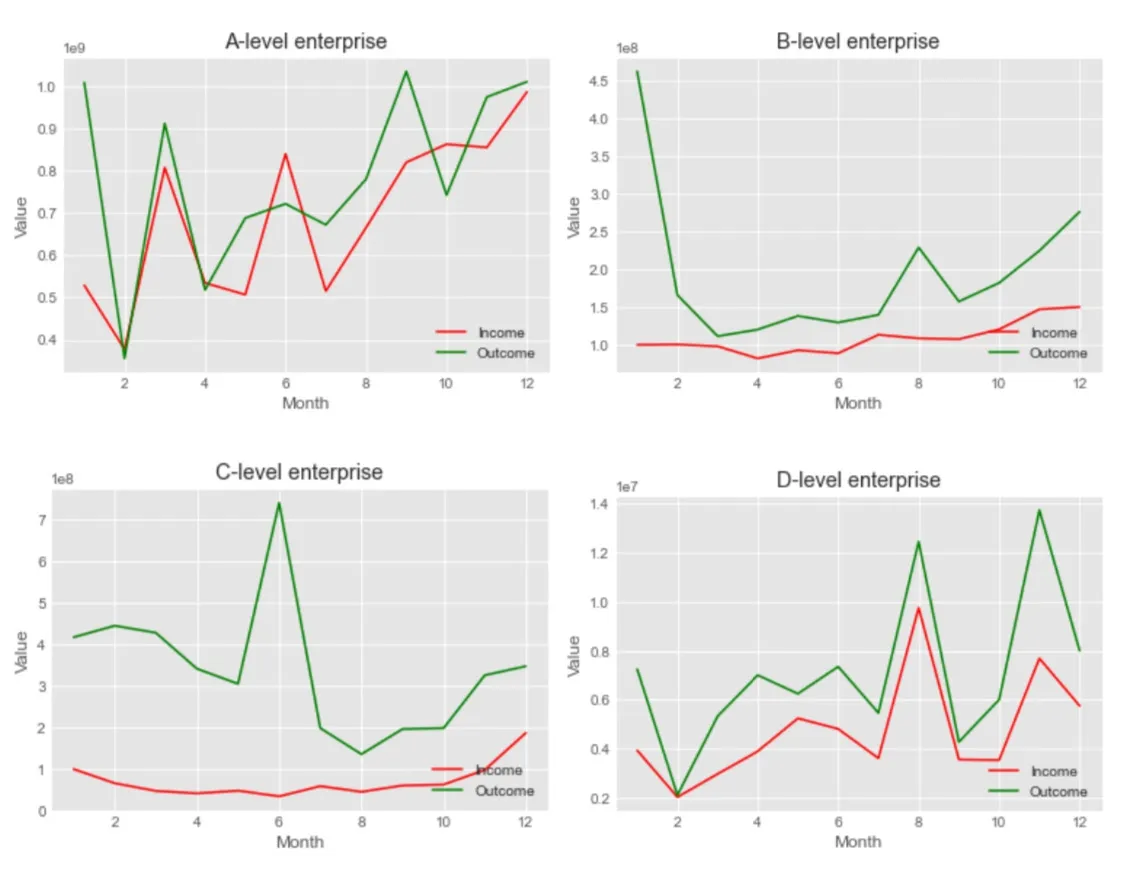

(1)信譽評級四級企業的進項和銷項價稅總額對比

分析圖4-1可知,信譽評級與企業的進項和銷項價稅總額有極大的相關性,因此,本方案利用進項和銷項總金額和總成交筆數的差值作為企業信譽評級影響因素。

圖4-1 四級企業的進項和銷項價稅總額折線對比圖

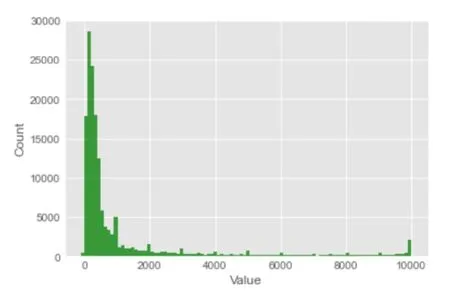

(2)大單交易閾值確定

分析圖4-2,考慮數據的稀疏性,我們選取 10000 作為大單的閾值k,由此即可精確反應企業的資金實力情況。

圖4-2 企業交易金額分布

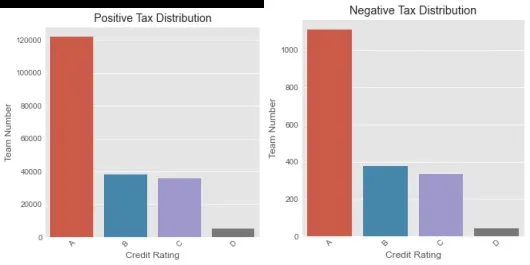

(3)四級企業交易成功數和退貨數對比

由圖 4-3可以發現,企業的信貸風險與其交易成功率有極大的相關性。

圖4-3 四級企業正價稅和負價稅數量的柱狀圖

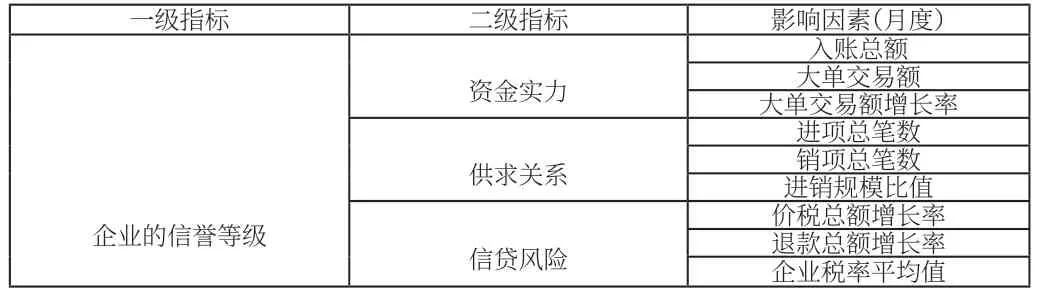

(二)企業信貸風向指標體系建立

由上我們可以分析出,資金實力越雄厚,供求關系越穩定,信貸風險越低,企業的信譽級別越高。因此,本文構建關于企業信譽指數的指標體系 如表 4-1 所示。

表4-1 指標體系表

其中,入賬總額=銷項總額-進項總額,進銷規模比值=進項總筆數/銷項總筆數。

(三)企業信貸風險量化結果

1.信譽級別模糊評價

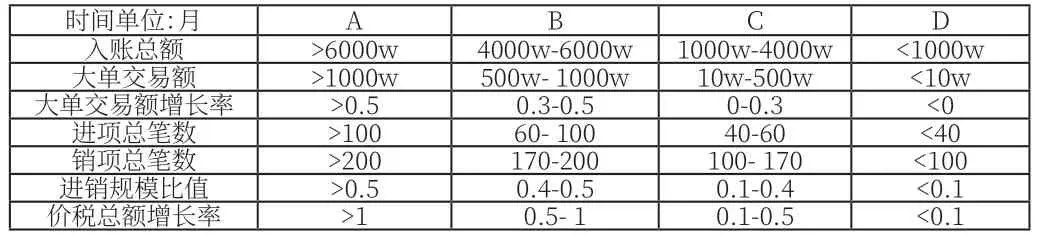

本文采用綜合評價模型量化信貸風險級別,選取九項指標,根據所有取樣值的區間分布,將區間進行合理劃分,得到各等級的對應指標值,如下表所示:

表4-2 評價標準

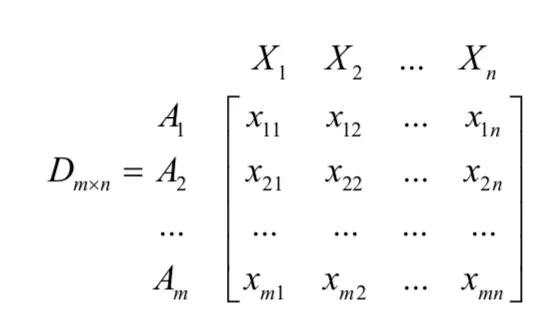

2.基于 TOPSIS 的風險指數的建立

構建決策矩陣為:

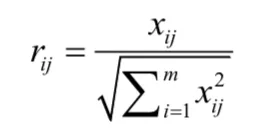

Step1 :對矩陣進行標準化處理,計算結果如下:

Step2 :構建決策矩陣:

Step3 :根據距離確定理想解:

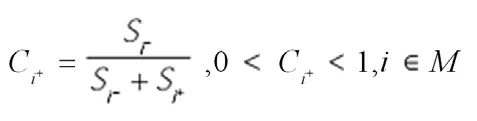

Step4 :計算指標到理想解的距離,本文選用歐氏距離,計算公式為:

Step5 :計算相對貼切度:

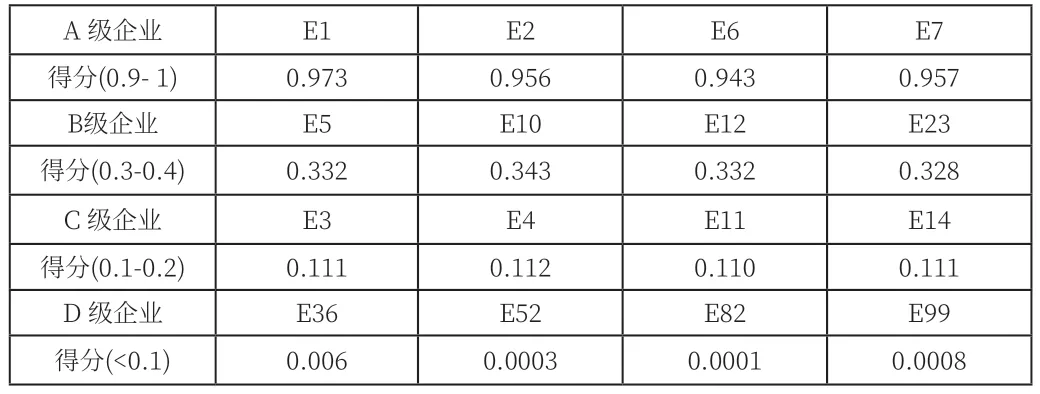

由于本項指標采用的是正向評估,因此值越大代表風險指數越低。在本方案中,將確定的九項影響指標值帶入計算,求得所有企業的信貸風險評估指數,舉例部分企業如表4-3所示:

表4-3 部分企業信貸風險指數值

(四)基于目標優化的雙階段信貸策略選擇模型

1.階段一:基于單目標優化的貸款金額選擇策略

根據銀行貸款定價的一般原則:利潤最大化、擴大市場份額和保證貸款安全性,因此,本階段以貸款金額作為決策變量,以企業信貸風險評估指數作為決策變量的系數,以風險最小,即分數最大作為目標函數,可以得到目標函數的表達式為:

其中,C 代表所有企業的信貸風險評估指數,風險得分越高,風險越小。ci 代表公司的風險評估分數。隨后確定約束條件,公司的貸款金額為10w-100w之間,因此得到約束條件 1:

100000 ≤ xi≤1000000,i=1,...,n

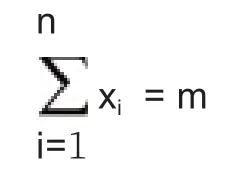

由于金額的總數是固定的,得到約束條件 2:

其中,m 為貸款額度總值。由此可以得到優化模型為:

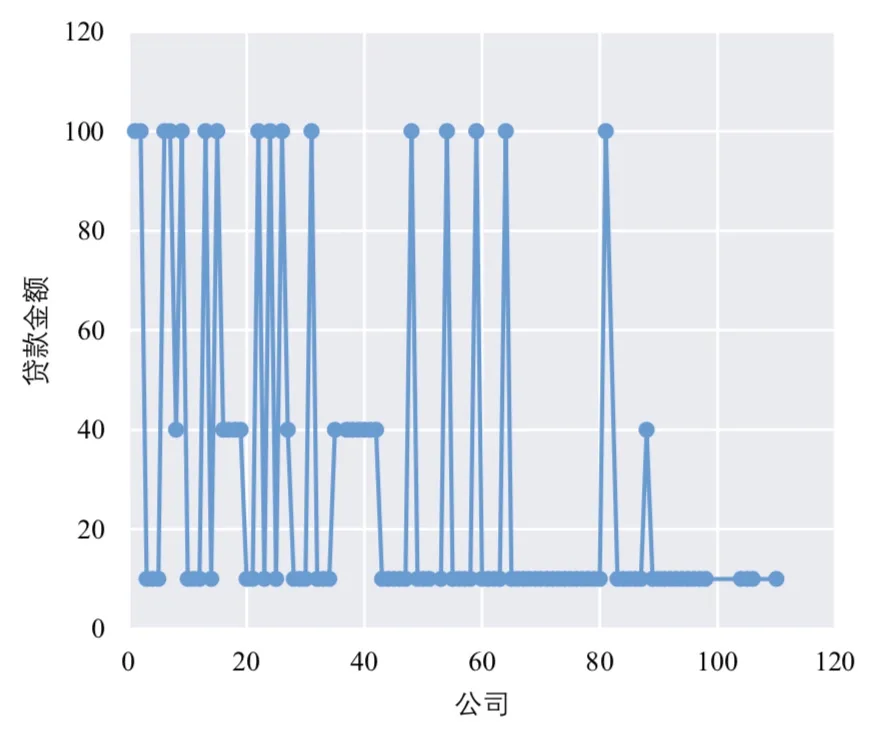

假設此時貸款額度總值為3000w元,帶入優化模型求解,得到ABC級企業的貸款額度分別為100w元,40w元和10w元,ABC級企業的貸款額度以 10:4:1 的比例進行分配,得到如圖4-4所示結果:

圖4-4 貸款金額分布

2.階段二:基于回歸擬合的貸款利率選擇策略

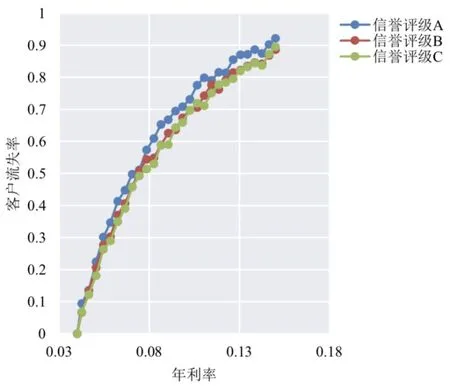

在確定了不同企業的貸款金額之后,基于貸款金額和不同信譽評級的企業的客戶流失率[3],需要確定此時最優的貸款年利率。

Step1:貸款利率與客戶流失率分析

由圖4-5客戶流失率與貸款利率的走勢圖,我們推測貸款利率與客戶流失率呈指數關系或者線性關系,且對于信譽評級不同的企業,兩者走勢大體相同,所以可以使用同一模型進行擬合。

圖4-5 貸款利率與客戶流失率關系圖

Step2:擬合貸款利率與客戶流失率

分別采用指數關系和線性關系[4]進行擬合,根據經驗及文獻分析,指數擬合函數為:

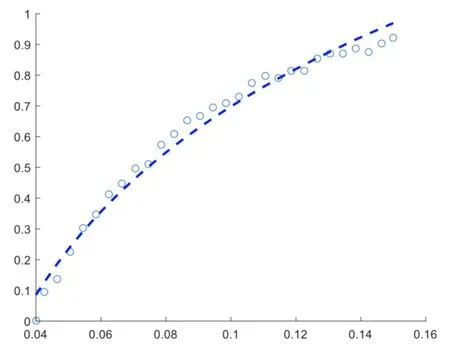

由此,以信譽評級A的客戶為例,得到基于指數關系擬合關系,如圖4-6所示:

圖4-6 函數擬合圖

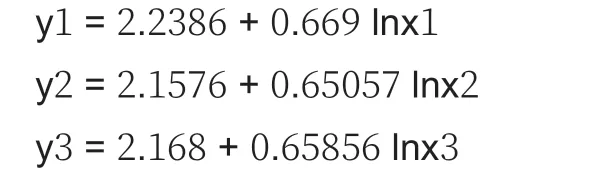

分析圖4-6可知,指數擬合比線性擬合更具有代表性,能夠最大限度的擬合出貸款年利率和客戶流失率的變化關系。接著,在擬合統計的基礎上,本文得到指數函數和對數函數的 R方分別為0.896和0.982。綜合以上兩點分析,擇優選擇對數函數對函數進行擬合,并得到貸款利率和客戶流失的函數關系為:

其中y1、y2和y3分別代表信譽評級A、B和C的客戶流失率,x1、x2和x3代表信譽評級A、B和 C的貸款年利率。

Step3:基于銀行期望收益最大化的最優年利率選擇

當貸款金額確定時,銀行對于放貸企業的期望收益可以表示為:

期望收益pi=貸款年利率xi×(1 -客戶流失率yi)

即,對于信譽級別 A 的企業而言有

由于此時貸款金額是確定的,所以想要保證銀行的總體利潤最大化,即滿足銀行放出的每一筆貸款收益最大化,因此,求解式上式當v 取最大值時,x的取值即可滿足要求。可視化式走勢如圖4-7所示。

圖4-7 期望收益函數圖

通過計算函數的拐點即可確定公司對于A級企業的期望最大收益。

五、問題二模型的建立與求解

(一)基于動態蛛網理論的突發情況信貸調整模型

信貸市場[6]是一個復雜的動態變化市場,放貸方與貸款方存在著復雜的博弈。過高的利率將會造成客戶的過度流失,使得銀行利益受損;而過低的利率將會吸 引到較劣質客戶,造成壞賬率上升與銀行利益損失。因此需要構建動態博弈模型 準確量化放貸方與貸款方之間的博弈過程,求解出最優平衡點作為最優信貸方案。

根據資金供給和資金需求彈性的關系,蛛網模型有三種分類。

收斂型:供給價格需求彈性小于需求價格彈性,市場偏離均衡價格之后,波動幅度將逐漸變小,最后回到初始均衡點;

發散型:供給價格彈性大于需求價格彈性,市場偏離均衡價格后將慢慢遠離;

封閉型:供給價格彈性與需求價格彈性相等,市場圍繞均衡點波動,且波動幅度保持一致。

因此,根據需求量和供給量之間的動態關系,給出蛛網模型具體公式如下:

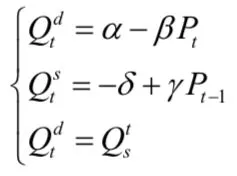

其中,Qts 表示商品第t 期的的供給量,Qtd表示商品第t期的需求量,Pt 表示商品第t期的價格。α、β、δ、γ為常數,均大于零。

假設短期內供給曲線保持不變,根據價格收斂條件,有:

可以發現,突發情況提高了貸款方的資金成本,即通過放大 Pr 取值的方法來降低貸款需求,穩定信貸產品市場。

(二)模型的求解

(1)確定最優參數

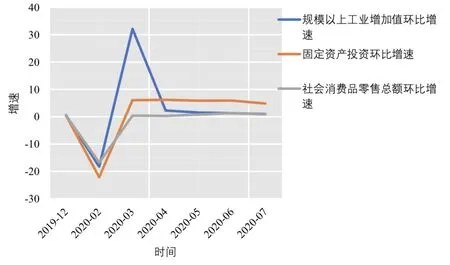

本小節以 2019 年 12 月—2020 年 7 月間新冠疫情經濟數據為例,探究突發 情況對信貸市場的影響,以及求解最優信貸調整方案如圖 5-1 所示。

圖5-1 經濟數據可視化

接著,利用最大似然估計法對需求和供給曲線進行回歸,得到參數擬合值,結果見表5-1:

表5-1 參數擬合結果表

由上表可以發現,新冠疫情情況下信貸市場供給曲線彈性與需求曲線彈性不相等,其中供給曲線彈性為γ=0.703,需求曲線彈性為β=0.375。供給曲線彈性大于需求曲線彈性,屬于蛛網模型中的收斂型。

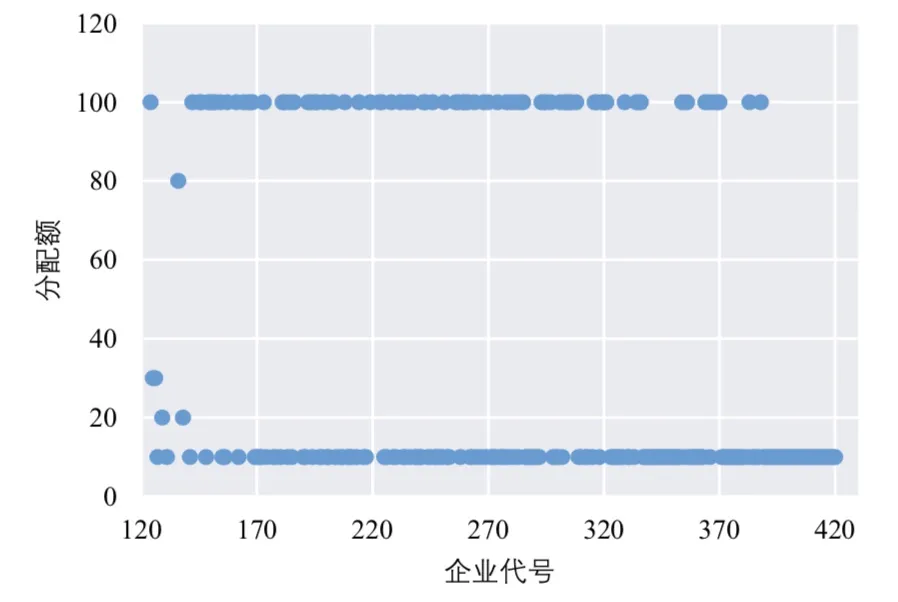

將新冠疫情下信貸市場需求與供給曲線擬合參數代入價格收斂條件,解得銀行在年度信貸總額為 1 億元時的信貸策略如圖5-2 所示。

圖5-2 企業貸款分配方案

六、模型的優點及改進方向

(一)模型優點分析

1.本文構建關于企業信譽指數的指標體系較為完善,且均通過了顯著性檢驗,能夠在很大程度上衡量企業信貸的風險性。

2.本方案采用兩種不同的評價方式從定性和定量兩個方面進行企業信貸風險的量化,可以為企業做信貸決策提供支持。

3.本文建立了基于目標優化的雙階段信貸策略選擇模型,與機器學習結果匹配度達99.5%,說明模型具有很強的準確性和適用性。

4.本文建立了基于動態蛛網理論的突發狀況調整模型,全面且精確的模擬出放貸方與貸款方之間的動態博弈過程,具有很強的實用價值。

(二)模型改進方向

1.本文對于企業信貸指數影響因素的確定還偏少,并沒有完全挖掘出表格中數據的潛在特征,因此,對于指標的選取還有改進空間。

2.本文在信貸策略決策時,僅考慮了貸款金額和貸款利率的決策,對于還款期限沒有限制,因此,可以增加約束條件,決策各級企業的還款期限。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19