我國上市公司股利政策的影響因素再探析

2022-06-25 22:35:32吳世農丁鉞軒陳韞妍

財會月刊·下半月 2022年6期

關鍵詞:公司治理

吳世農 丁鉞軒 陳韞妍

【摘要】股利政策迄今仍是一個學術謎題。 與此同時, 隨著文化財務(Cultural Finance)研究的興起, 區域或企業文化是否影響企業的股利政策成為近年來的研究熱點。 本文在研究公司財務和公司治理是否影響股利政策的基礎上, 基于方言所代表的地域文化背景和社會認同理論, 探討決策者語言文化差異對企業股利支付行為的影響。 研究發現: 第一, 公司的盈利能力、現金持有水平、負債水平、成長性這四大財務要素顯著影響公司的股利政策, 但其中出現了“高盈利、高分配意愿但低分紅比例”的異象; 第二, 大股東持股比例、管理層持股比例和股權制衡度這三大治理要素對企業的股利支付意愿和支付水平具有顯著的正向影響; 第三, 在控制公司財務與治理兩大要素的基礎上, 決策者語言差異這一文化因素對企業的股利支付意愿和支付水平具有顯著的負向影響; 第四, 中介效應檢驗發現, 決策者語言文化差異通過代理成本影響企業的股利支付行為; 第五, 從企業融資模式的角度, 發現在投機型融資公司中, 決策者語言文化上的差異對公司的股利支付行為具有顯著的負向影響; 第六, 剔除了語言溝通上的“交流效應”, 識別并驗證出是決策者語言文化差異產生的“文化效應”在影響企業的股利支付行為。

【關鍵詞】文化財務;公司治理;語言文化差異;股利支付

【中圖分類號】F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)12-0003-13

一、引言

股利政策是公司財務研究史上的“謎題”之一, 即“The Puzzle of Divide Policy”, 也是投資者爭議和媒體評論的熱點話題。 雖然我國證券監管機構鼓勵上市公司多分紅, 并在制度層面對分紅進行規范化管理, 但在資本市場中卻同時存在從未分紅的“鐵公雞”或常年分紅的“現金奶牛”, 也出現一些異常高派現、經營欠佳卻照常派現的“龐氏型分紅”公司, 以及上市后馬上分紅的“圈錢分紅”等非理性分紅派現的“異象”。 從理論研究來看, 分紅政策先后出現五種不同的流派, 彼此爭議不斷。 一是基于投資者偏好理論, 分為“股利政策有關論”和“股利政策無關論”。 其中, 股利政策有關論又分為“手中鳥理論”與“稅差理論”, 在現金股利和資本利得二者之間: 前者認為由于資本利得具有高度不確定性, 投資者偏好現金股利, 因此公司要多分少留以降低股東的資本成本; 后者則認為因現金分紅所得稅高于資本利得稅, 投資者偏好資本利得, 因此應少分多留才能降低股東的資本成本。 二是“客戶效應論”, 認為各類投資者的偏好各不相同, 企業應依據投資者偏好決定是否分紅以及分紅比例。 三是“代理成本理論”, 認為若不把利潤分配給股東而留在公司中, 則代理成本過高, 因此要多分少留, 降低代理成本。 四是“公司治理論”, 認為現金分紅與公司治理特別是與股權結構密切相關, 但圍繞大股東持股比例、內部人持股比例、機構投資者持股比例是否以及如何影響公司的股利政策仍存在一些爭議。 五是“心理偏差理論”, 認為分紅行為反映了公司決策者的心理偏差, 導致不該分紅的公司分紅, 而該分紅的公司又不分。 這些心理偏差包括: 與同類公司攀比分紅的“比肩效應”、為滿足大股東或特定股東需求的“迎合傾向”等。 可見, 一個看似簡單的利潤分配引發數十年的理論爭議, 史稱“謎題”不足為奇!從實證研究來看, 目前各種流派都獲得了一些經驗證據的支持, 但結論各異, 爭議頗多。

在實踐中, 現金分紅作為公司一項重要的財務決策, 一般包括三個基本問題: 一是分或不分? 二是分多或分少? 三是如何分? 這樣一項財務決策通常要考慮四大財務要素: 一是現金充裕程度及其變化趨勢; 二是盈利能力及其變化趨勢; 三是投資機會或成長性; 四是負債比例和償債能力及其變化趨勢。 可見, 從財務管理的角度看, 公司的分紅政策是一項多元的、權衡利弊式的決策。 現金分紅還涉及公司治理問題。 在我國上市公司中, 先后出現過度負債卻大肆分紅的恒大、MBO持股后大舉分紅的張裕、似鐵公雞一毛不拔的金杯汽車、擬用產品實物抵作“股利分紅”的黑芝麻糊, 等等。 統計發現: 民營上市公司或剛上市的中小板和創業板公司, 總體上偏向高分紅。 這種“不差錢的高分紅現象”被認為是上市公司“過度融資”“圈錢分紅”“創始股東短期行為”“不愿持續創新研發”等而備受詬病, 背后的公司治理問題引人深思。 然而, 梳理相關文獻后發現, 影響現金分紅的治理因素很多且不是很穩定。

隨著新制度經濟學的發展, 作為正式制度的法和金融分析框架可能僅部分地解釋了我國上市公司的股利政策, 探索非正式制度因素對公司股利政策的影響成為當前的研究熱點。 近年來, 財務與金融領域興起對“文化與財務”和“文化與金融”的交叉融合研究[1] , 國內學者也開始探討我國獨特的制度背景和文化背景與資本市場行為和企業經營財務行為之間的關系, 嘗試從中華傳統文化等視角解析我國資本市場的異象和上市公司的經營財務行為及其內在特征[2-7] , 但鮮有探索企業決策者的文化差異或方言差異是否以及如何影響公司股利支付行為的研究。

為此, 本文嘗試從公司的財務、治理和決策者語言文化差異角度, 辨析其對股利政策的影響, 以進一步厘清我國公司財務和公司治理影響股利政策的要素, 并探索公司決策者語言文化差異是否以及如何影響其股利政策。 具體而言, 本文以2008 ~ 2019年我國A股上市公司為樣本, 在分析公司財務和公司治理兩方面因素對股利政策影響的基礎上, 進一步從高管的語言文化異質性入手, 基于高層梯隊理論和社會認同理論, 選取董事長和總經理作為公司治理層和管理層的主要代表, 并使用方言差異來表征二者之間的語言文化差異, 探討公司決策者的語言文化異質性對其股利支付的影響及作用機制。

本文選用董事長和總經理的“方言差異”來表征決策者“語言文化差異”的主要理由有: 第一, 高管間的語言文化差異會影響企業的經營管理行為與決策。 根據高層梯隊理論, 企業的經營管理行為深受高管團隊的影響, 高管團隊的背景特征會影響其行為和決策[8] 。 新制度經濟學派認為, 信仰、文化和習俗這種非正式制度具有深遠的歷史延續性, 對企業經營管理者及其經營財務行為和決策的影響更加久遠。 企業管理者以諸如同窗、同鄉、方言、宗姓等因素作為構建親近關系的紐帶, 深刻地影響著企業的財務行為和治理過程[9] 。 第二, 文化差異可通過語言上的差異來集中體現。 社會學中著名的“薩丕爾—沃爾夫假說”認為語言反映思維、信念和態度, 影響著認知和記憶方式[10] , 語言類型蘊涵著特定的文化模式和思維方式, 具有識別認同的作用。 第三, 我國幅員遼闊、山川相隔, 孕育了獨具特色的區域文化, 天然的地理阻隔也為方言的形成創造了得天獨厚的條件。 方言作為區域文化的載體能兼顧垂直傳遞和橫向傳播, 與基因距離相比, 語言距離所包含的噪音更小, 具有更強的解釋力[11] 。

本文的邊際貢獻如下: 第一, 從財務、治理和文化三個不同的維度來系統地探討公司股利政策的影響因素, 可進一步辨識財務和治理的具體影響因素, 補充公司股利政策與我國獨特的語言文化多樣性之間關系的研究, 從而豐富“文化財務”的相關研究。 第二, 借鑒方言距離這一指標的度量方法, 構建了方言距離這一連續變量, 相比之前學者使用方言一致性的虛擬變量, 可以更好地度量決策者之間的文化差異程度。 第三, 嘗試探索公司決策者語言文化差異影響股利政策的作用機制, 即通過中介效應檢驗進行相應的機制分析, 識別出這種文化差異對企業股利政策產生影響可能的作用路徑。 第四, 依據明斯基的公司融資模式這一獨特的財務視角, 探討融資模式類型與決策者語言文化差異的交乘關系對公司股利支付行為的影響或調節作用, 揭示了我國上市公司股利政策的影響因素及其調節作用。

二、文獻回顧與研究假設

(一)公司財務與股利政策

在成長性與股利政策之間關系的研究方面, 公司成長性、自我發展與股票股利支付額存在正向關系[12] 。 一方面, 公司會優先選擇把利潤留存給有價值的成長性機會或潛在的投資機會, 而不是優先選擇股利派送[13,14] , 這也符合“剩余股利理論”的觀點。 另一方面, 成長緩慢或者投資機會較少的企業會支付較高的股利, 防止管理者將公司的現金流投入低收益項目[15] , 這也符合“股利代理理論”的觀點。

有關盈利能力和現金流對股利政策影響的研究發現, 公司的股利政策制定由內部自由現金流決定, 且盈利能力也是影響現金分紅的重要因素。 未來穩定的盈利和現金流是公司分配股利的前提條件[16] , 公司的股東意愿、盈利能力以及內部經營狀況影響股利政策的選擇, 公司的現金股利分配率不是由當期盈利所決定, 而是由公司經營過程中盈利水平和持續盈利能力所決定[17] 。

在負債水平與股利政策關系的研究方面, 股利支付是股東和債權人利益沖突的一個來源, 由此產生債務的代理成本。 債權人往往通過債務契約中的約束條款來降低這類代理成本[18] , 當負債水平達到一定程度時將限制公司的股利支付。 債權人權力越小, 促進股利政策執行的可能性越大[19] 。 國內學者也得出了一致結論, 當公司的融資約束增大, 債權保障度也隨之下降, 因此公司傾向于內部留存收益, 削減股利發放[20] 。

總結研究文獻可發現, 針對公司成長性和負債水平對股利政策影響的研究結論基本一致, 而針對盈利能力和現金流對股利政策影響的研究則出現不同的結論。 同時, 鮮有從實踐角度同時探析現金流、盈利能力、負債狀況和成長性這四大財務要素如何綜合影響股利政策的研究。 為了檢驗我國上市公司四大財務要素對股利政策的影響, 基于上述分析, 本文提出如下假設:

假設1-1: 盈利能力對企業股利支付意愿和支付水平具有正向影響。

假設1-2: 現金持有水平對企業股利支付意愿和支付水平具有正向影響。

假設1-3: 成長性對企業股利支付意愿和支付水平具有負向影響。

假設1-4: 負債水平對企業股利支付意愿和支付水平具有負向影響。

(二)公司治理與股利政策

在大股東持股方面, 控股股東會對公司內部施壓而采用高股利支付率的股利政策, 大股東的持股比例增加時, 公司會支付更高的現金股利[15] , 即高股權集中度和高股利支付率顯著正相關, 且現金股利支付和股權集中度也呈正相關關系[21] 。

管理層也會對公司的股利政策產生影響。 首先, 管理層為迎合大股東偏好, 往往傾向于犧牲中小股東的利益多發股利[22] , 而當大股東利用現金股利掏空公司時, 中小投資者傾向于退出投資[23] 。 其次, 管理層也可能為實現其構建“商業帝國”的目的, 從而降低股利支付水平[24] , 管理層的非理性行為也會削弱其股利支付意愿[25] 。 最后, 在制定股利政策時, 管理層與大股東之間還能形成一定的監督制衡機制。 隨著大股東持股比例的提高, 其可能會為了自身利益而做出非理性決策, 如當控股股東進行了股權質押時, 回避或減少現金股利發放的傾向更顯著[26] 。 但隨著大股東持股比例的提高, 一般認為大股東能有效監督管理層的非理性行為, 使公司的派現水平趨于合理區間。 但是, 當管理層持股之后, 其持股比例與股利支付水平成正比[27] 。

通過文獻分析可知, 公司治理特別是股權結構是影響股利政策的重要方面, 但涉及具體影響因素的研究, 則結論不一、爭議不少。 大股東、中小股東和管理層是公司股利政策制定的利益相關者, 而大股東和管理層則是主要的決策者, 他們之間的博弈與制衡以及持股比例顯著影響著公司股利支付水平。 為此, 本文提出如下研究假設:

假設2-1: 股權集中度對企業股利支付意愿和支付水平具有正向影響。

假設2-2: 管理層持股比例對企業股利支付意愿和支付水平具有正向影響。

假設2-3: 股權制衡度對企業股利支付意愿和支付水平具有正向影響。

(三)語言文化差異與股利政策

近年來的研究發現, 作為非正式制度因素的文化是影響股利政策的另一重要因素。 通過檢驗不同國家間的文化差異來解釋不同國家的企業股利政策變化, 發現文化的作用已經延伸到公司股利政策方面, 影響著股利支付意愿和支付水平[28] , 個人主義強、權利距離小、不確定性規避低的文化背景下, 公司發放的股利更多[29] 。 另有學者發現總統選舉事件也會對股利政策產生影響, 在選舉年企業會支付更高的股利[30] 。

國內學者基于我國獨特的傳統文化展開相關研究后發現: 宗族觀念影響企業的分紅行為[31] ; 儒家倫理作為投資者保護的重要機制, 有效地遏制了大股東通過現金股利謀求控制權私人收益的行為[32] ; 董事長受儒家文化影響越大, 上市公司的股利分配意愿、現金股利分配意愿及現金股利支付比例越低[33] 。 此外, 企業總部注冊地所在國官方語言語法結構中的將來時態標記會影響股東對未來收益時間的感知, 進而影響公司的股利政策[34] 。 總結以往的研究可發現, 由于文化涉及交叉學科, 數據搜集、指標度量難度較大, 相關研究較少。 為此本文嘗試從公司決策者的方言差異所反映出來的文化差異這一角度展開研究。

1. 決策者語言文化差異與企業股利支付。 從股利支付決策的角度看, 董事長和總經理分別是治理層和管理層的核心, 是企業股利政策的主要制定者。 根據高層梯隊理論, 董事長和總經理會基于自身的認知結構和價值觀念進行判斷, 對信息做出合適的反應。 二者在習俗、信仰、思維方式等方面的文化差異, 可能使得他們在股利政策的制定過程中做出各自不同的判斷。

從決策者文化差異的角度來看: 有相同語言文化背景的人之間更容易產生信任, 從而降低交易成本, 促進貿易發展, 提高生產率; 反之, 由文化差異導致的文化沖突會增加交易成本, 阻礙專業化水平的提高和經濟的增長[35] 。 董事長和總經理語言或文化背景的差異可能會減少雙方的深入討論, 各自的理念和處事方式可能會疏遠雙方的情感距離, 增加管理層與董事會之間的溝通成本和協調成本[9] 。 因此, 董事長和總經理作為公司的決策者, 二者之間的語言文化差異不僅阻礙信息交換、增加溝通成本和信任成本, 還可能導致相互隱瞞信息。 在股利政策的制定過程中, 容易形成較高的信息壁壘, 甚至導致矛盾和沖突, 從而影響股利政策的制定。 因此, 本文提出如下研究假設:

假設3-1: 決策者語言文化差異對企業股利支付意愿和支付水平具有負向影響。

2. 決策者語言文化差異、代理問題與企業股利支付。 為進一步探討文化差異對股利政策制定的作用機制, 本文以股利政策中的代理理論為切入點展開分析。 首先, 宗教傳統、文化傳統會影響公司治理[2] , 不同高管在經歷、家鄉、教育背景等方面的異質性會影響雙方的關系進而影響公司治理。 我國具有獨特的“鄉音鄉情”和“同鄉抱團”文化現象, 董事長和總經理的方言一致性通過“鄉音”對彼此產生強烈的身份認同, 這種信任與合作會正面影響公司治理繼而顯著降低代理成本[36] ; 而懸殊的文化背景會弱化彼此的社會認同感, 無形中削弱雙方的信任和合作, 提高企業的代理成本。 其次, 根據股利代理理論, 總經理作為企業的經營者, 更傾向于將資金留在企業以構建“商業帝國”, 或者積累資金進行高風險項目的投資。 因此, 董事長與總經理的語言文化差異越大, 企業的代理問題可能越嚴重, 代理成本越高, 在股利政策制定過程中傾向于不發放股利或者支付較低水平的股利。 基于以上分析, 本文提出如下研究假設:

假設3-2: 決策者語言文化差異通過增加企業的代理成本, 從而對企業股利支付意愿和支付水平產生負向影響。

3. 決策者語言文化差異、融資模式與企業股利支付。 我國半強制分紅政策顯著提高了有再融資動機的上市公司的派現意愿和派現水平[37] , 將企業的股利支付行為與企業融資模式聯系在了一起。 在資本市場上, 長期自由現金流匱乏的企業會通過發放現金股利迎合監管及投資者, 以獲得外部融資便利, 從而實現投資擴張的混同均衡[26] 。 但是, 企業是否有分紅能力有賴于其在分紅決策日是否有自由現金流[38] 。

本文從企業融資模式角度出發, 基于明斯基提出的企業融資類型, 將企業按照不同的融資模式分為“對沖型融資”“投機型融資”“龐氏型融資”企業三類[39] 。 其中: (1)對沖型融資企業資金充足, 企業股利政策制定較為自由, 與企業融資活動關聯可能不太密切; 龐氏型融資企業獲現能力較弱, 難以依靠支付股利的方式達到再融資目的, 因此董事長與總經理語言文化上的差異對這兩類企業股利支付行為的影響可能不明顯。 (2)投機型融資企業由于自身經營活動所產生的凈現金流無法滿足投資發展和股利支付的需求, 需通過持續的舉債或增資擴股等融資方式來獲得發展和分配所需的資金, 在對于將利潤用于投資發展或分紅這一問題上決策的爭議較大, 并且由于代理問題的存在, 總經理可能更傾向于將利潤留存于公司進行投資活動, 從而降低企業的股利支付水平。 (3)龐氏型融資企業則由于自身經營活動凈現金流長期為負, 同時較難從股東和債權人那里融到資金, 更談不上投資和分紅。 因此, 本文提出如下研究假設:

假設3-3: 在投機型融資企業中, 決策者的語言文化差異對企業股利支付行為的影響更為顯著。

三、研究設計

(一)樣本選擇與數據來源

本文從我國A股上市公司中選取2008 ~ 2019年會計年度的公司作為研究樣本, 為保證數據的有效性, 按照以下方式進行數據處理: (1)剔除研究期間內的ST、?ST公司; (2)按照證監會2012年版行業分類標準, 剔除金融行業的公司; (3)剔除當年IPO的企業; (4)剔除數據存在異常和缺失的公司; (5)剔除同時發行了B股和H股的公司; (6)對連續變量在1%和99%分位上進行縮尾處理。

在語言文化差異的研究中, 考慮到兩職合一公司的董事長和總經理之間不存在文化上的差異, 故剔除此類公司, 受限于高管特征數據并非強制披露內容, 衡量文化差異的變量共獲得3324個觀測值。 相關方言數據來自中山大學嶺南學院產業與區域經濟研究中心[40] , 其提供了以1986年的行政區劃為依據的各縣級行政單位方言; 縣級人口數據來自《2000年人口普查分縣資料》; 高管特征數據及公司財務數據來自國泰安數據庫和CNRDS數據庫。

(二)變量定義

1. 被解釋變量。 借鑒已有研究[37] , 本文選取的被解釋變量為股利支付意愿(Dumdiv)和股利支付水平(Payout)。 其中: 當公司發放現金股利時, Dumdiv取值為1, 否則為0; Payout為每股現金股利與每股凈利潤之比, 衡量企業的股利支付水平。

2. 解釋變量。 對于公司財務變量, 本文選取凈資產收益率度量企業盈利能力(ROE); 選取資產負債率度量企業負債水平(Debt); 選取營業收入增長率度量公司成長性(Growth); 選取貨幣資金與總資產的比率度量企業的現金持有水平(Cash)。

對于公司治理變量, 本文分別從大股東持股比例(H1)、管理層持股比例(Mngshr)以及股權制衡度(H25)三個方面進行度量。

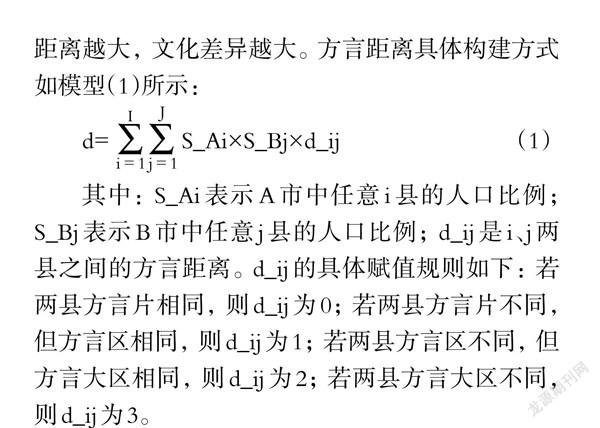

對于語言文化變量, 有學者使用方言一致性虛擬變量衡量董事長與總經理是否來自同一方言區, 繼而度量方言的文化認同功能[36] 。 該指標為虛擬變量, 僅能夠衡量方言是否一致, 難以度量不同方言背景下文化差異的大小, 在度量的精確性方面相對較弱。 本文借鑒已有研究基于方言樹圖度量方言距離的計算方法[40] , 用縣級人口占市級人口比例作為權重, 兩市內任意各取一縣, 以兩縣之間的方言距離乘以權重加總得到市之間的方言距離。 方言距離越大, 文化差異越大。 方言距離具體構建方式如模型(1)所示:

其中: S_Ai表示A市中任意i縣的人口比例; S_Bj表示B市中任意j縣的人口比例; d_ij是i、j兩縣之間的方言距離。 d_ij的具體賦值規則如下: 若兩縣方言片相同, 則d_ij為0; 若兩縣方言片不同, 但方言區相同, 則d_ij為1; 若兩縣方言區不同, 但方言大區相同, 則d_ij為2; 若兩縣方言大區不同, 則d_ij為3。

本文以地級市為分析單位, 為進行本文的研究, 首先需要構建我國任意兩市之間的方言距離數據集。 考慮到上市公司高管的年齡大多超過40歲, 其方言特征主要形成于1980年以前, 本文的縣級人口數據來自《2000年人口普查分縣資料》, 方言數據使用來自中山大學嶺南學院徐現祥教授團隊收集整理并公開發布的“1986年中國各縣方言歸屬數據”。

該數據集是依據《漢語方言大詞典》系統整理所得, 其中列示了中國縣及縣以上城市所使用的漢語方言系屬, 觀測單元2113個, 將漢語方言從粗到細依次劃分為方言大區、方言區和方言片, 按照1986年的行政區劃記錄了各縣方言, 將我國語系共分為17個方言區和105個方言片。 采用這一方法, 本文構建了全國地級市兩兩之間的方言距離數據集。

其次, 需要獲取董事長與總經理的地區歸屬從而匹配二者的方言距離。 公司高管特征并非強制披露的數據, 數據庫中若未披露出生地信息, 則使用籍貫信息代替。 考慮到1986 ~ 2002年中國行政區劃發生了較大調整, 主要表現為“縣改市”和“地區”改“市”, 在此過程中, 地級行政單位所轄的縣或縣級市有一定調整, 主要表現在數據庫中董事長和總經理的出生地或籍貫地在1986年行政區劃為“縣”或“地區”, 而CSMAR數據庫和CNRDS數據庫中這部分地區已經改為“市”。 本文以1986年方言數據中行政區劃為基準, 將現有數據庫中董事長和總經理的出生地或籍貫地還原至1986年方言數據中行政區劃下的地級市。

最后, 本文將董事長和總經理的地區歸屬與方言距離數據集進行匹配, 得到二者的方言距離, 從而度量兩者之間的語言文化差異(Culture)。

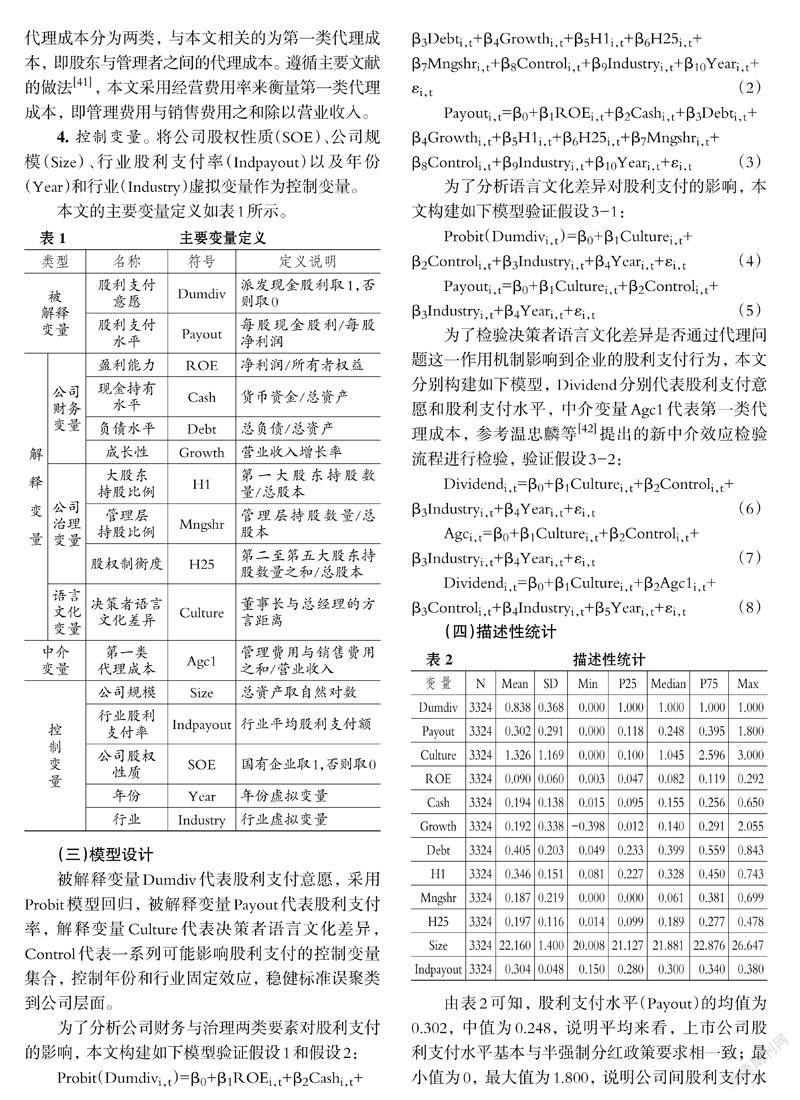

3. 中介變量。 目前的公司治理文獻中, 通常將代理成本分為兩類, 與本文相關的為第一類代理成本, 即股東與管理者之間的代理成本。 遵循主要文獻的做法[41] , 本文采用經營費用率來衡量第一類代理成本, 即管理費用與銷售費用之和除以營業收入。

4. 控制變量。 將公司股權性質(SOE)、公司規模(Size)、行業股利支付率(Indpayout)以及年份(Year)和行業(Industry)虛擬變量作為控制變量。

本文的主要變量定義如表1所示。

(三)模型設計

被解釋變量Dumdiv代表股利支付意愿, 采用Probit模型回歸, 被解釋變量Payout代表股利支付率, 解釋變量Culture代表決策者語言文化差異, Control代表一系列可能影響股利支付的控制變量集合, 控制年份和行業固定效應, 穩健標準誤聚類到公司層面。

為了分析公司財務與治理兩類要素對股利支付的影響, 本文構建如下模型驗證假設1和假設2:

為了檢驗決策者語言文化差異是否通過代理問題這一作用機制影響到企業的股利支付行為, 本文分別構建如下模型, Dividend分別代表股利支付意愿和股利支付水平, 中介變量Agc1代表第一類代理成本, 參考溫忠麟等[42] 提出的新中介效應檢驗流程進行檢驗, 驗證假設3-2:

(四)描述性統計

由表2可知, 股利支付水平(Payout)的均值為0.302, 中值為0.248, 說明平均來看, 上市公司股利支付水平基本與半強制分紅政策要求相一致; 最小值為0, 最大值為1.800, 說明公司間股利支付水平差異較大, 可能存在超越自身獲現能力進行異常派現的公司。 決策者語言文化差異(Culture)的均值為1.326, 中值為1.045, 最大值為3, 整體來看存在較為明顯的語言文化差異。

四、實證結果分析

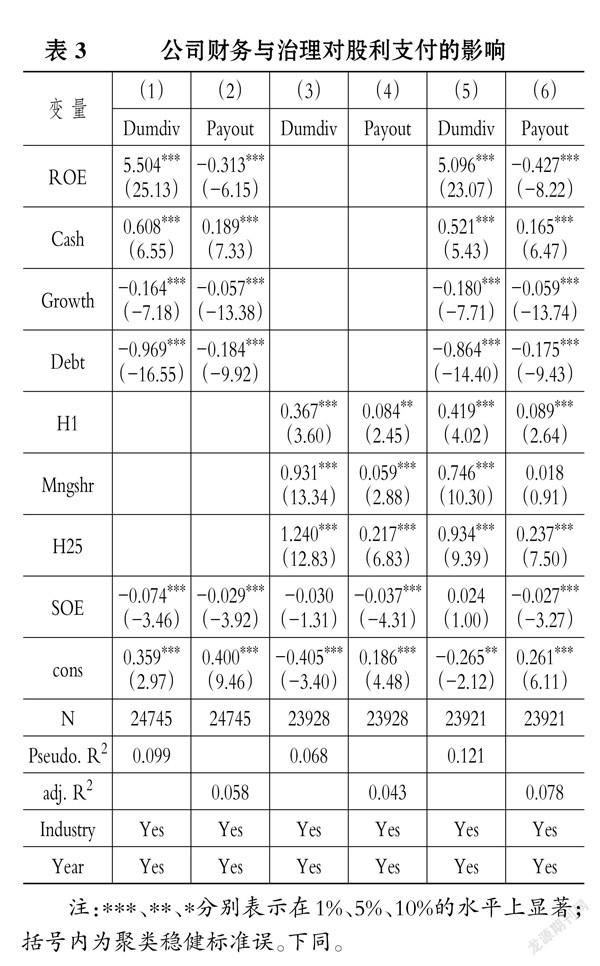

(一)公司財務與股利政策

如表3列(1)和列(2)所示, 影響企業股利支付的公司財務要素中, 盈利能力(ROE)最為重要, 其對企業股利支付意愿的影響系數為5.504, 但對企業股利支付水平的影響系數卻為-0.313①, 這種“異象”產生的原因可能是我國實施“半強制分紅政策”, 設定上市公司現金分紅比例并與其增資擴股等融資需求掛鉤, 因此只要盈利的公司大多都分配利潤, 但現金分紅一般都在三分之一左右, 這種“錨定效應”導致公司的盈利能力僅僅影響分紅的意愿, 卻與現金分紅支付比例負相關; 現金持有水平(Cash)對企業股利支付意愿的影響系數為0.608, 對企業股利支付水平的影響系數為0.189; 成長性(Growth)對企業股利支付意愿的影響系數為-0.164, 對企業股利支付水平的影響系數為-0.057; 負債水平(Debt)對企業股利支付意愿的影響系數為-0.969, 對企業股利支付水平的影響系數為-0.184。 上述四大財務變量的系數均在1%的水平上顯著。 表明公司財務狀況是企業股利支付決策的重要影響因素, 其中盈利能力尤為重要, 支持假設1。

(二)公司治理與股利政策

如表3列(3)和列(4)所示, 影響企業股利支付的公司治理要素中, 股權制衡度(H25)最為重要, 其對企業股利支付意愿的影響系數為1.240, 對企業股利支付水平的影響系數為0.217; 大股東持股比例(H1)對企業股利支付意愿的影響系數為0.367, 對企業股利支付水平的影響系數為0.084; 管理層持股比例(Mngshr)對企業股利支付意愿的影響系數為0.931, 對企業股利支付水平的影響系數為0.059。 且上述變量的系數均至少在5%的水平上顯著。 可見, 公司治理中的股權結構是企業股利支付決策的重要影響因素, 其中股權制衡度尤為重要, 支持假設2。

如表3列(5)和列(6)所示, 在公司財務與公司治理兩類要素共同對企業股利支付的回歸中, 所有變量均顯著, 進一步表明財務與治理兩大要素在企業股利支付決策制定中發揮著重要作用。

(三)語言文化與股利政策

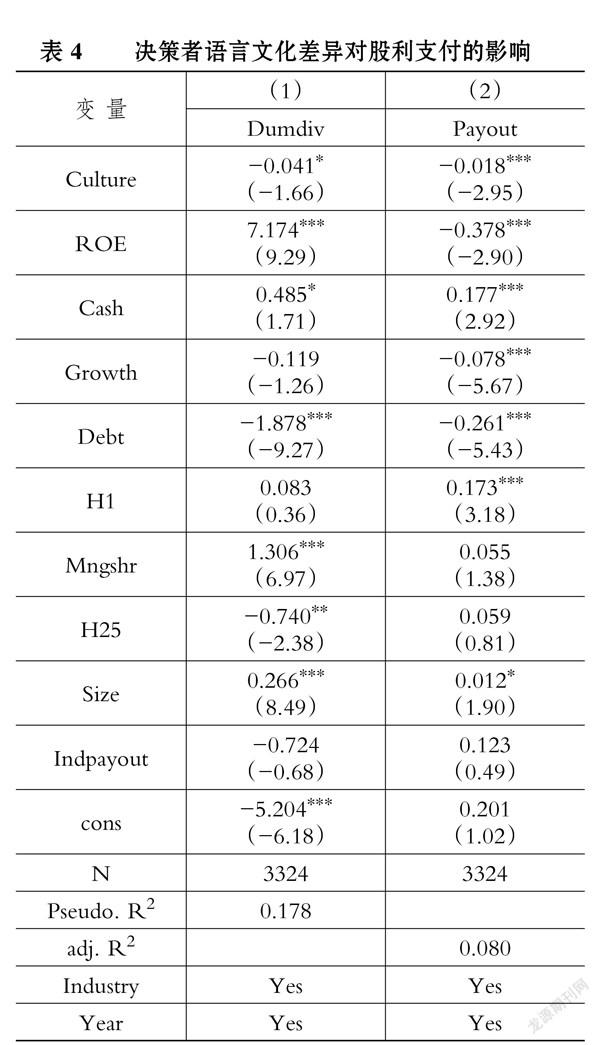

1. 決策者語言文化差異與企業股利支付。 公司決策者的語言文化差異是否影響公司股利支付意愿和支付水平呢? 相應的回歸結果如表4列(1)和列(2)所示。 決策者語言文化差異(Culture)對企業股利支付意愿的影響系數為-0.041, 且在10%的水平上顯著, 對企業股利支付水平的影響系數為-0.018, 且在1%的水平上顯著。 該結果表明: 決策者之間語言文化差異越大, 企業股利支付意愿越弱, 股利支付水平越低, 支持假設3-1。

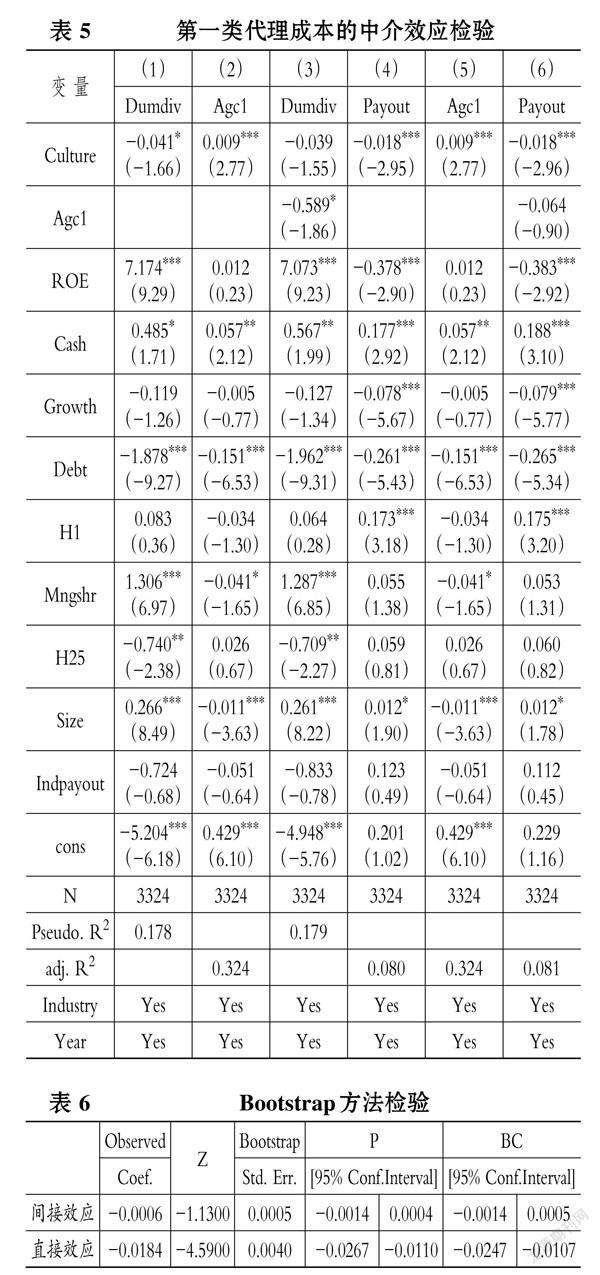

2. 決策者語言文化差異、代理問題與企業股利支付。 為了進一步檢驗決策者語言文化上的差異是否通過代理成本影響股利支付行為這一作用機制, 使用經營費用率即管理費用與銷售費用之和與營業收入之比來度量企業的第一類代理成本(Agc1)。

表5中(1) ~ (3)列、(4) ~ (6)列分別為第一類代理成本對企業股利支付意愿和支付水平的中介效應檢驗結果。 其中: 決策者語言文化差異對企業股利支付意愿的回歸系數為-0.041, 在10%的水平上顯著; 對第一類代理成本的回歸系數為0.009, 在1%的水平上顯著, 說明決策者語言文化差異越大, 企業的第一類代理成本越高; 列(3)中決策者語言文化差異的回歸系數不顯著, 第一類代理成本的回歸系數為-0.589, 在10%的水平上顯著。 由此可見, 第一類代理成本在決策者語言文化差異與企業股利支付意愿的關系中起到完全中介作用。

決策者語言文化差異對企業股利支付水平的回歸系數為-0.018, 在1%的水平上顯著; 對第一類代理成本的回歸系數為0.009, 在1%的水平上顯著; 列(6)中決策者語言文化差異的回歸系數為-0.018, 在1%的水平上顯著, 但第一類代理成本的回歸系數不顯著。 根據新中介效應檢驗流程[42] , 進一步采用Bootstrap方法進行檢驗, 將樣本量設定為500個。 表6的直接效應中, 95%百分比置信區間為[-0.0267,-0.0110], 95%偏差糾正置信區間為[-0.0247,-0.0107], 均不包括0, 應當判定間接效應顯著, 則第一類代理成本在決策者語言文化差異與企業股利支付水平的關系中起到部分中介作用, 且中介效應占總效應比例為3.2%。

以上分析表明, 決策者語言文化差異越大, 企業第一類代理問題越嚴重, 繼而抑制企業的股利支付意愿和支付水平, 驗證了假設3-2。

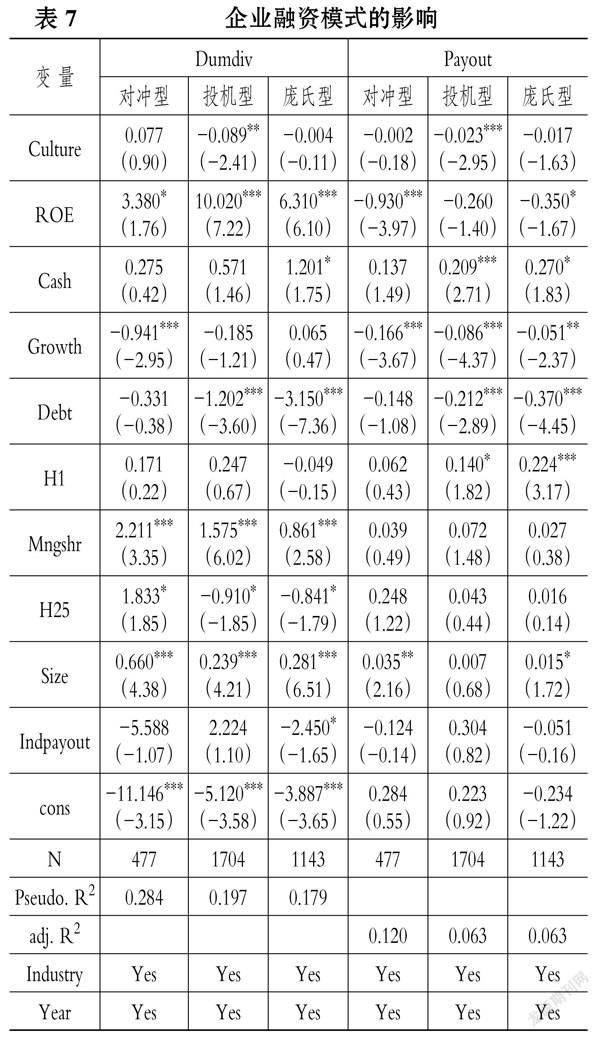

3. 決策者語言文化差異、融資模式與企業股利支付。 在不同融資類型公司中, 決策者的語言文化差異對股利支付行為的影響是否也存在差異? 相應的回歸結果如表7所示, 在對沖型和龐氏型融資樣本中, 決策者語言文化差異與企業股利支付意愿和支付水平的回歸結果均不顯著。 換言之, 在經營凈現金流十分豐厚或經營凈現金流十分短缺的公司, 決策者的語言文化差異均不影響其股利支付政策, 再次體現了分紅決策中現金流的重要性。 但在投機型融資樣本中, 決策者語言文化差異與企業股利支付意愿的估計系數為-0.089, 在5%的水平上顯著, 與企業股利支付水平的估計系數為-0.023, 在1%的水平上顯著, 證實了假設3-3。 說明在投機型融資這種經營凈現金流只能滿足經營和還債需求但難于滿足投資發展需求的公司中, 決策者語言文化上的差異對企業的股利支付行為存在顯著的負向影響, 也表明分紅與發展的矛盾更加突出。

五、內生性問題與穩健性檢驗

(一)替換解釋變量

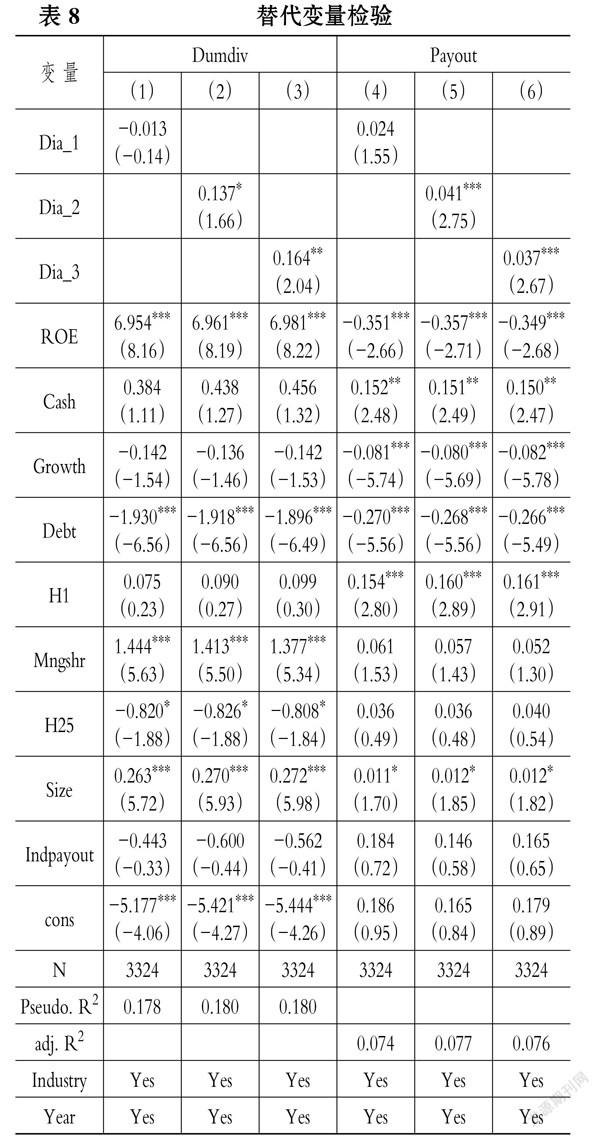

參考戴亦一等[36] 的做法, 使用方言一致性虛擬變量衡量董事長與總經理是否來自同一方言區, 從而度量二者語言的一致性。 Dia_1、Dia_2、Dia_3為三個虛擬變量, 分別衡量董事長和總經理是否來自同一方言大區、同一方言區和同一方言片, 且這種語言一致性的程度越來越精確。 預期結果應顯著為正, 即決策者語言文化的一致性越高, 股利支付意愿越強, 股利支付水平越高。 回歸結果如表8所示。

由表8可見: 使用決策者是否來自同一方言大區度量的文化一致性回歸結果不顯著, 可能的解釋是這一指標相對較為粗糙, 僅在方言大區層面度量二者語言是否一致, 難以較為精確地區分二者的語言文化差異; 而使用決策者是否來自同一方言區(Dia_2)以及是否來自同一方言片(Dia_3)度量的語言文化一致性與股利支付意愿、股利支付水平的回歸結果均顯著為正。 這說明決策者語言文化一致性越高, 股利支付意愿越強, 股利支付水平越高, 與前文研究結果一致。

(二)內生性問題檢驗

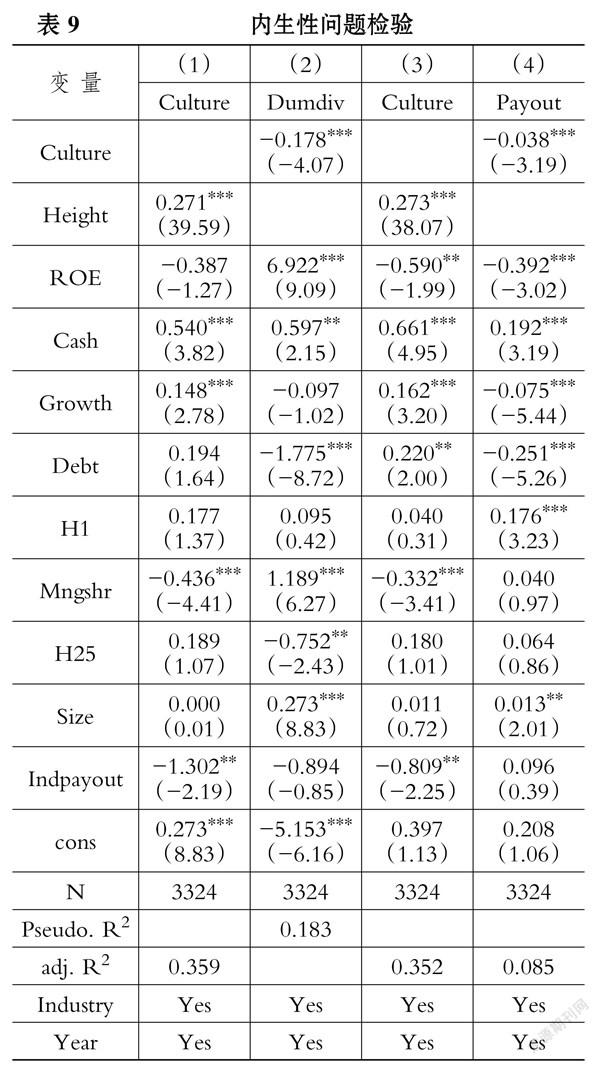

雖然依據決策者所講方言構造的方言距離是一個外生變量, 但是董事長和總經理來自的地區方面可能存在自選擇的問題, 即公司股利支付水平有可能會受到企業治理水平的影響, 繼而影響到董事長對總經理的選擇。 為解決可能存在的內生性問題, 本文借助決策者出生地海拔高度差距絕對值的自然對數(Height)作為兩者方言距離的工具變量, 進行兩階段最小二乘回歸。 相應的回歸結果如表9所示。

從第一階段的回歸結果可知, 決策者所在地海拔差異(Height)與決策者語言文化差異(Culture)的系數均在1%的水平上顯著, 表明該工具變量滿足相關性要求。 從第二階段的回歸結果可知, 決策者語言文化差異(Culture)與股利支付意愿、股利支付水平的回歸系數均在1%的水平上顯著。 該結果支持假設3-1, 通過使用決策者所在地海拔差異這一工具變量, 一定程度上緩解了可能存在的內生性問題。

(三)縮小樣本

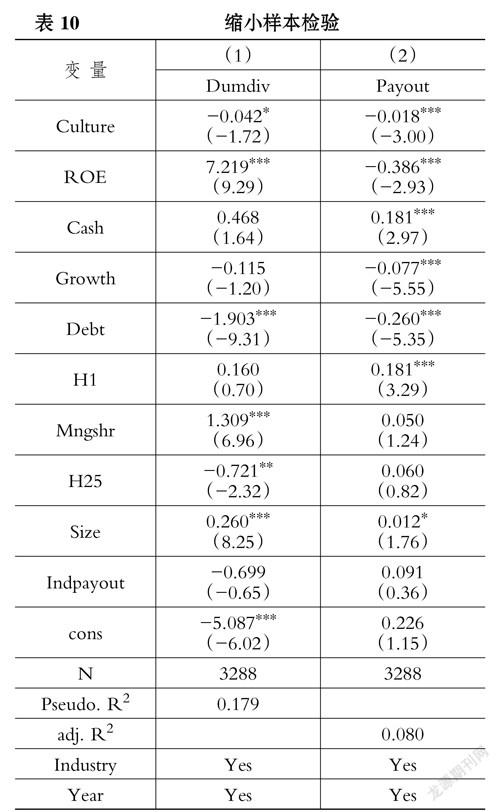

深圳是我國經濟發展水平較高的城市, 同時也是改革開放后崛起的“移民城市”, 其常住居民中有大量來自全國各地的外來人口, 因此地域文化特征相對較弱, 在使用方言距離度量語言文化差異的過程中可能會存在一定的干擾因素。 為保證估計結果的可靠性和穩健性, 本文參考高超等[43] 的研究將決策者來自深圳市的樣本剔除后, 重新估計回歸模型。

相應的回歸結果如表10所示, 在剔除了“移民城市”的子樣本中, 決策者語言文化差異(Culture)與企業股利支付意愿、股利支付水平的回歸系數顯著為負, 均與基準回歸結果一致。

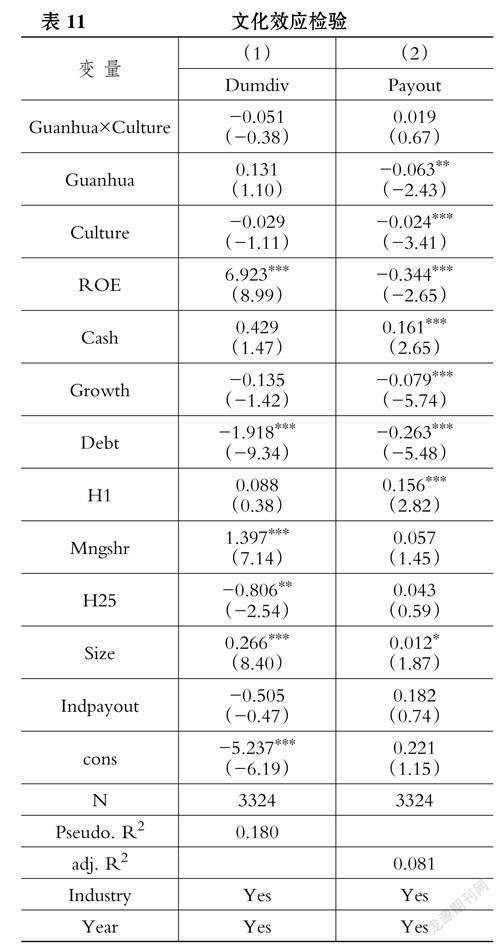

(四)語言的“文化效應”檢驗

在語言對經濟、金融的影響研究中, 現有文獻普遍認可以下兩條作用途徑: 一是溝通渠道; 二是身份認同。 語言具有文化認同功能, 但更直觀地來看, 語言是一種溝通交流的工具。 使用方言度量語言文化差異的過程中, 需要區分是“文化效應”還是“交流效應”在起主導作用, 其中“文化效應”是因為語言文化差異產生的不信任和沖突所帶來的影響, 而“交流效應”主要是因為語言上的差異而形成的交流障礙[44] 。 一方面, 我國一直在大力推廣普通話, 即使決策者方言不同, 也基本可以使用普通話進行交流, 因此二者間的“交流效應”起主導作用的可能性較小。 另一方面, 我國歷史悠久, 各地區風俗、習慣、傳統千差萬別, 方言所代表的地域文化具有較強的穩定性, 其鮮明的鄉土文化觀念根深蒂固, 因此本文認為方言對決策者間的“文化效應”起主導作用的可能性較大。

本文參考高翔等[35] 的研究將樣本按董事長和總經理所屬方言區分類, 分成官話區和非官話區, 其中北方方言為“官話”, 西南官話屬南方方言, 視為非官話區。 引入官話虛擬變量Guanhua, 當董事長和總經理來自同方言區且該方言區是官話區時賦值為1, 否則賦值為0。 加入官話虛擬變量與方言距離變量交乘項, 預期交乘項系數不顯著。

相應的回歸結果如表11列(1)、列(2)所示, 交乘項(Guanhua×Culture)系數均不顯著, 說明語言差異造成的溝通障礙并不影響決策者對企業股利政策的制定, 決策者語言文化差異對企業股利支付行為產生的負向影響并非“交流效應”, 而更有可能是“文化效應”的作用。

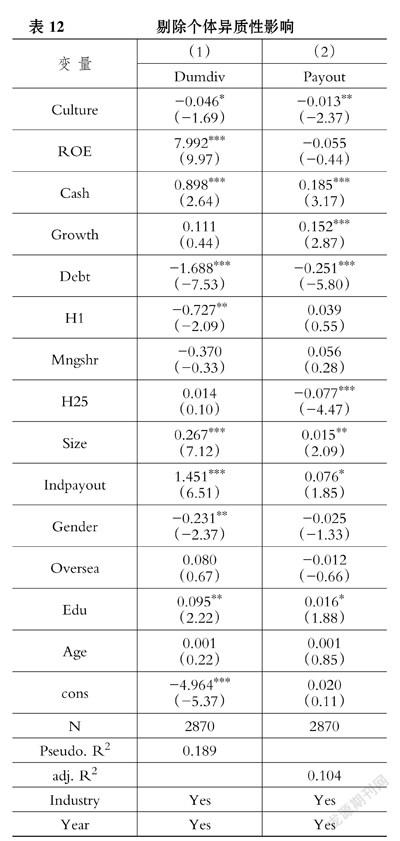

(五)剔除個體異質性影響

已有研究發現, 高層管理人員的個體異質性對現金股利決策具有影響, 為檢驗本文的研究結論并非是由二者之間個體特征的差異在發揮主導作用, 加入個體差異變量, 包括董事長與總經理的性別(Gender)、海外背景(Oversea)、教育程度(Edu)以及年齡(Age)的差異進行檢驗, 剔除可能由個人特征的異質性產生的影響。 結果如表12所示, 在同時控制四種個體差異的情況下, 核心解釋變量(Culture)與企業股利支付意愿(Dumdiv)、股利支付水平(Payout)的回歸系數顯著為負, 表明在剔除決策者之間可能存在的個體異質性因素影響之后, 結論依然成立, 進一步驗證了是由于二者方言背景不同產生的“文化效應”在影響企業股利政策的制定。

六、結論與啟示

本文基于公司財務、公司治理與公司決策者語言文化差異這三重視角, 以2008 ~ 2019年A股上市公司為樣本, 梳理、辨析和檢驗公司財務、公司治理和決策者語言文化差異這三方面變量對企業股利支付行為的影響。 研究發現: 第一, 從公司財務角度看, 盈利能力、現金持有水平、負債水平、成長性這四大財務要素顯著影響公司的股利政策, 但是研究了盈利能力與股利政策之間的關系后, 發現存在“高盈利、高分配意愿但低分紅比例”的異象, 即公司的盈利能力只正向影響股利支付意愿但負向影響股利支付比例, 筆者認為這種異象極可能是我國實施和推行半強制分紅政策所致。 第二, 從公司治理角度看, 大股東持股比例、管理層持股比例和股權制衡度這三大治理要素顯著影響公司的股利政策。 第三, 從企業決策者語言文化差異的角度看, 在控制公司財務與治理兩大要素的基礎上, 決策者語言差異這一文化因素對企業的股利支付意愿和股利支付水平具有顯著的負向影響。 第四, 中介效應檢驗發現, 決策者語言文化差異通過代理成本影響企業股利支付行為, 即第一類代理成本在決策者語言文化差異與企業股利支付意愿和支付水平的關系中起部分中介作用。 第五, 從企業融資模式的角度研究發現, 在投機型融資公司中, 決策者語言文化上的差異更可能使公司在發展與分紅的決策中減少股利支付, 從而對企業的股利支付行為具有顯著的負向影響, 而在龐氏型融資(病態型融資)和對沖型融資(健康型融資)企業中, 決策者的語言文化差異并不影響企業的股利支付行為。 第六, 本文剔除了語言溝通上的“交流效應”, 識別并驗證是決策者語言文化差異產生的“文化效應”在影響企業的股利支付行為。 經過穩健性檢驗后, 上述結論依然不變。

綜上, 本文系統探析了公司財務、公司治理和決策者的語言文化差異這三個維度對股利政策的影響及其作用機制, 展示了重要的學理價值和應用價值。 從理論的角度來看, 本文豐富了企業股利支付行為的影響因素研究, 并為文化財務的研究提供了新的理論證據。 從應用的角度來看, 一方面, 本文揭示了我國上市公司股利支付行為及其影響因素, 其中四大財務因素在股利政策制定中發揮主要作用, 從而為上市公司利潤分配決策提供了重要的經驗證據; 另一方面, 研究為證券監管機構規范上市公司利潤分配行為提供了重要的科學依據。 對證券監管機構來說, 在規范上市公司股利政策時, 應注意到企業的利潤分配形式上是分配利潤, 實質上是分配現金。 因此, 證券監管機構要求上市公司在財務報告中披露“每股經營現金流”具有重要的現實意義②。 此外, 盡管股利政策某種程度上反映了上市公司是否維護投資者利益, 但利弊皆有, 因公司的財務狀況、成長性、股權結構、融資模式等明顯地影響其股利支付動機和行為, 證券監管機構應關注上市公司的財務狀況、成長性以及融資模式和股權結構中隱含的財務安全性、業務成長性和公司治理合理性等問題, 不應一味推動高分紅。 高分紅的公司可能削弱企業未來的成長性, 或加劇企業財務狀況惡化, 進而引發財務危機; 高分紅的公司也可能是為迎合大股東或管理層持股者的需求, 為增資擴股而舉債分紅, 進而用增資擴股的資金償還債務, 未必是在顧及中小股東利益或公司的整體利益。 秉持“一分為二”的觀點, 不僅可以規范上市公司的分紅行為, 而且有利于促進資本市場的健康發展。

【 注 釋 】

① 此外,本文將EBIT/總資產、營業利潤/總資產、凈利潤/總資產、EBIT/投入資本、EBIT(1-T)/投入資本五種盈利能力指標對股利支付水平的影響進行檢驗,結果均顯著為負,可見結論穩定。

② 本文還發現“經營凈現金/總資產”即“資產創現率”對公司的股利支付行為具有十分顯著的影響,限于篇幅未作專門闡述和報告。

【 主 要 參 考 文 獻 】

[1] Guiso L., Sapienza P., Zingales L.. The value of corporate culture[ J].Journal of Financial Economics,2015(1):60 ~ 76.

[2] 陳冬華,胡曉莉,梁上坤,新夫.宗教傳統與公司治理[ J].經濟研究,2013(9):71 ~ 84.

[3] 潘越,寧博,紀翔閣,戴亦一.民營資本的宗族烙印:來自融資約束視角的證據[ J].經濟研究,2019(7):94 ~ 110.

[4] 許年行,謝蓉蓉,吳世農.中國式家族企業管理:治理模式、領導模式與公司績效[ J].經濟研究,2019(12):165 ~ 181.

[5] 林建浩,趙子樂.均衡發展的隱形壁壘:方言、制度與技術擴散[ J].經濟研究,2017(9):182 ~ 197.

[6] 謝露,翟勝寶,童麗靜.博彩文化與企業費用粘性[ J].會計研究,2021(5):121 ~ 132.

[7] 吳世農,周昱成.地區博彩文化、企業風險偏好與債券融資成本[Z].Working Paper,2022.

[8] Hambrick D. C., Mason P. A.. Upper echelons: The organization as a reflection of its top managers[ J].Academy of Management Review,1984(2):193 ~ 206.

[9] 陸瑤,胡江燕.CEO與董事間“老鄉”關系對公司違規行為的影響研究[ J].南開管理評論,2016(2):52 ~ 62.

[10] Whorf B. L.. The relation of habitual thought and behavior to language[M].London: Macmillan Education,1941.

[11] 趙子樂,林建浩.經濟發展差距的文化假說:從基因到語言[ J].管理世界,2017(1):65 ~ 77.

[12] 宋福鐵,屈文洲.基于企業生命周期理論的現金股利分配實證研究[ J].中國工業經濟,2010(2):140 ~ 149.

[13] Higgins R. C.. The corporate dividend-saving decision[ J].Journal of Financial and Quantitative Analysis,1972(2):1527 ~ 1541.

[14] Fama E. F.. The empirical relationships between the dividend and investment decisions of firms[ J].The American Economic Review,1974(3):304 ~ 318.

[15] Gugler K.. Corporate governance, dividend payout policy, and the interrelation between dividends, R&D, and capital investment[ J].Journal of Banking & Finance,2003(7):1297 ~ 1321.

[16] Brav A., Graham J. R., Harvey C. R., et al.. Payout policy in the 21st century[ J].Journal of Financial Economics,2005(3): 483 ~ 527.

[17] 唐建新,蔡立輝.中國上市公司股利政策成因的實證研究[ J].經濟管理,2002(20):60 ~ 69.

[18] Kalay, Avner. Stockholder-bondholder conflict and dividend constraints[ J].Journal of Financial Economics,1982(10):211 ~ 233.

[19] Brockman P., Unlu E.. Dividend policy, creditor rights, and the agency costs of debt[ J].Journal of Financial Economics,2009(2):276 ~ 299.

[20] 唐國瓊,鄒虹.上市公司現金股利政策影響因素的實證研究[ J].財經科學,2005(2):147 ~ 153.

[21] 原紅旗.中國上市公司股利政策分析[ J].財經研究,2001(3):33 ~ 41.

[22] 黃娟娟,沈藝峰.上市公司的股利政策究竟迎合了誰的需要——來自中國上市公司的經驗數據[ J].會計研究,2007(8):36 ~ 43+95.

[23] 馬鵬飛,董竹.股利折價之謎——基于大股東掏空與監管迎合的探索[ J].南開管理評論,2019(3):159 ~ 172.

[24] 王茂林,何玉潤,林慧婷.管理層權力、現金股利與企業投資效率[ J].南開管理評論,2014(2):13 ~ 22.

[25] 陳其安,方彩霞.高管人員過度自信對股利分配決策的影響:來自中國上市公司的經驗證據[ J].中國管理科學,2013(S1):227 ~ 230.

[26] 廖珂.現金股利的“龐氏循環”——來自上市公司分紅能力、現金股利以及投資活動的經驗證據[ J].投資研究,2015(8):54 ~ 81.

[27] 董艷,李鳳.管理層持股、股利政策與代理問題[ J].經濟學(季刊),2011(3):1015 ~ 1038.

[28] Bae S. C., Chang K., Kang E.. Culture, corporate governance, and dividend policy: International evidence[ J].Journal of Financial Research,2012(2):289 ~ 316.

[29] Fidrmuc, Jana P., Marcus Jacob. Culture, agency costs, and dividends[ J].Journal of Comparative Economics,2010(38):321 ~ 339.

[30] Farooq O., Ahmed N.. Dividend policy and political uncertainty: Evidence from the US presidential elections[ J].Research in International Business and Finance,2019(48):201 ~ 209.

[31] 李毓鑫,王金波.宗族觀念抑制企業分紅嗎?[ J].經濟管理,2015(3):67 ~ 78.

[32] 古志輝,張永杰,孟慶斌.儒家如何影響股利政策?[ J].系統工程理論與實踐,2020(9):2236 ~ 2251.

[33] 胡少華,謝荷鋒.儒家文化對上市公司股利政策的影響——來自中國A股市場的經驗證據[ J].重慶工商大學學報(社會科學版),2020(4):12 ~ 24.

[34] 潘越,林淑萍,張鵬東,戴亦一.語言將來時態標記特征與公司股利政策——基于投資者語言認知效應的跨國研究[ J].經濟研究,2021(7):127 ~ 143.

[35] 高翔,龍小寧.省級行政區劃造成的文化分割會影響區域經濟嗎?[ J].經濟學(季刊),2016(2):647 ~ 674.

[36] 戴亦一,肖金利,潘越.“鄉音”能否降低公司代理成本?——基于方言視角的研究[ J].經濟研究,2016(12):147 ~ 160+186.

[37] 魏志華,李常青,吳育輝,黃佳佳.半強制分紅政策、再融資動機與經典股利理論——基于股利代理理論與信號理論視角的實證研究[ J].會計研究,2017(7):55 ~ 61+97.

[38] 謝德仁.企業分紅能力之理論研究[ J].會計研究,2013(2):22 ~ 32+94.

[39] 吳世農,陳韞妍,吳育輝,汪金祥.企業融資模式、金融市場安全性及其變動特征[ J].中國工業經濟,2021(8):37 ~ 55.

[40] 徐現祥,劉毓蕓,肖澤凱.方言與經濟增長[ J].經濟學報,2015(2):1 ~ 32.

[41] 鄭國堅,林東杰,林斌.大股東股權質押、占款與企業價值[ J].管理科學學報,2014(9):72 ~ 87.

[42] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[ J].心理科學進展,2014(5):731 ~ 745.

[43] 高超,黃玖立,李坤望.方言、移民史與區域間貿易[ J].管理世界,2019(2):43 ~ 57.

[44] Guiso L., Sapienza P., Zingales L.. Cultural biases in economic exchange?[ J].The Quarterly Journal of Economics,2009(3):1095 ~ 1131.

(責任編輯·校對: 李小艷? 許春玲)

【基金項目】國家自然科學基金重大項目(項目編號:71790601)

【作者單位】廈門大學管理學院, 廈門 361005

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18