我國(guó)手機(jī)出口“量減價(jià)增”,2022年仍將保持趨勢(shì)

——我國(guó)手機(jī)行業(yè)基本情況分析

2022-06-22 09:17:30機(jī)電商會(huì)電子信息分會(huì)

進(jìn)出口經(jīng)理人 2022年5期

文/機(jī)電商會(huì)電子信息分會(huì)

當(dāng)前,我國(guó)手機(jī)產(chǎn)能約占全球產(chǎn)量的70%。2021年,全球手機(jī)市場(chǎng)需求先揚(yáng)后抑,下半年全球需求不振、零部件供應(yīng)短缺拖累我國(guó)手機(jī)出貨量同比下滑,但平均單價(jià)提升拉動(dòng)出口額維持增長(zhǎng)。

海關(guān)總署統(tǒng)計(jì),2021年我國(guó)手機(jī)出口額為1 463.2億美元,同比增長(zhǎng)16.6%,占我國(guó)貨物出口總額的4.4%;出口量為9.5億部,同比下降1.2%;出口單價(jià)同比增長(zhǎng)18.1%至每部153.3美元,較上年提升超20美元,“量減價(jià)增”特征突出。

手機(jī)全球需求年度回正,但季度同比回落明顯

國(guó)際數(shù)據(jù)公司IDC數(shù)據(jù)顯示,由于2021年上半年表現(xiàn)強(qiáng)勁,該年全球智能手機(jī)需求重回正增長(zhǎng),出貨量同比增長(zhǎng)5.7%至13.6億部。但受供應(yīng)和物流方面的影響,第三季度和第四季度全球出貨量連續(xù)下降,其中第四季度出貨量同比下降3.2%至3.6億部,較第一季度和第二季度的連續(xù)高增長(zhǎng)明顯回落。

2020年全球智能手機(jī)市場(chǎng)出貨量為12.9億部,同比下降5.9%,是自2016年達(dá)到14.73億部頂峰之后連續(xù)第四年同比負(fù)增長(zhǎng)。

國(guó)際研究機(jī)構(gòu)Strategy Analytics報(bào)告顯示,美國(guó)平均換機(jī)周期為41個(gè)月,英國(guó)為38個(gè)月,而中國(guó)為28個(gè)月,該周期較往年均有延長(zhǎng)。5G商用后,換機(jī)率較4G更加放緩。智能手機(jī)滲透率觸頂及技術(shù)升級(jí)緩慢是消費(fèi)者換機(jī)周期延長(zhǎng)的主要原因,疊加疫情及“缺芯”造成行業(yè)供需不振、競(jìng)爭(zhēng)加劇。

疫情后我國(guó)產(chǎn)能占比穩(wěn)中有增,但“缺芯”影響顯現(xiàn)

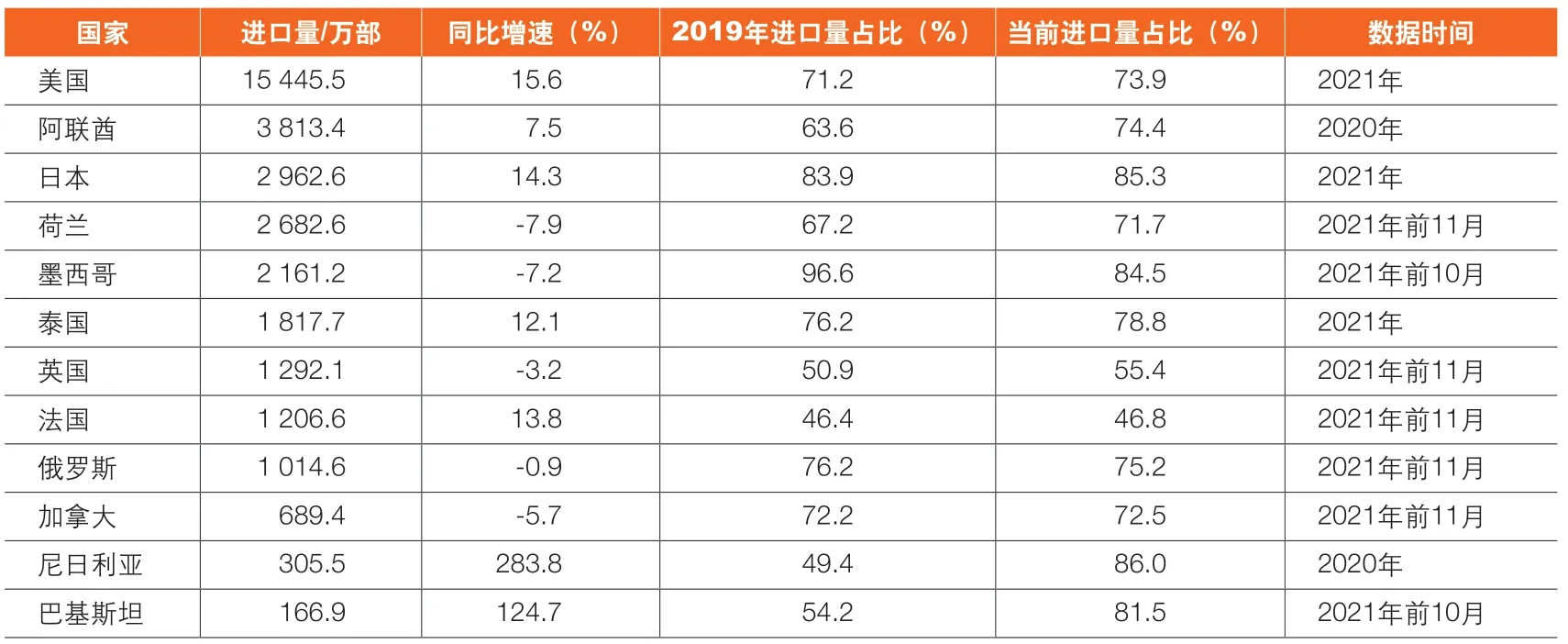

新冠肺炎疫情在全球范圍暴發(fā)后,我國(guó)手機(jī)產(chǎn)能繼續(xù)在全球維持約七成比重,產(chǎn)能短期內(nèi)無(wú)明顯外遷跡象。美國(guó)商務(wù)部經(jīng)濟(jì)分析局統(tǒng)計(jì),2021年美國(guó)自我國(guó)進(jìn)口手機(jī)同比增長(zhǎng)15.6%至1.54億部,占其進(jìn)口來(lái)源的73.9%,較疫情前2019年的71.2%有小幅提升,同期美國(guó)自越南和印度的手機(jī)進(jìn)口占比分別為20.4%和0.9%。其他重點(diǎn)國(guó)別進(jìn)口情況見(jiàn)表1。

表1 我國(guó)在全球主要手機(jī)進(jìn)口國(guó)家中進(jìn)口量占比情況

2021年全球手機(jī)產(chǎn)量穩(wěn)定增長(zhǎng)。工信部數(shù)據(jù)顯示,2021年我國(guó)主要產(chǎn)品中手機(jī)產(chǎn)量17.6億臺(tái),同比增長(zhǎng)7%,其中智能手機(jī)產(chǎn)量12.7億臺(tái),同比增長(zhǎng)9%。根據(jù)集邦咨詢(xún)數(shù)據(jù),2021年全球智能手機(jī)產(chǎn)量預(yù)計(jì)為13.35億部,同比增長(zhǎng)6.5%。但自2021年第三季度開(kāi)始的全球“缺芯”帶來(lái)的供應(yīng)鏈不暢以及上游價(jià)格上漲問(wèn)題仍然影響到智能手機(jī)市場(chǎng),制約了各廠商出貨節(jié)奏和市場(chǎng)銷(xiāo)量。各主營(yíng)廠商采取各種措施減輕不利影響,下調(diào)生產(chǎn)目標(biāo),廠商預(yù)計(jì)供應(yīng)端問(wèn)題在2022年可得到逐步緩解。

品牌方面,2021年三星以2.7億部的出貨量繼續(xù)位居首位;蘋(píng)果出貨量同比增長(zhǎng)15.9%至2.4億部,位居第二;小米憑借第一季度和第二季度的出色表現(xiàn),出貨量同比增長(zhǎng)29.3%至1.9億部,位居第三;OPPO和VIVO分別以20.1%及14.8%的增速繼續(xù)分列第四位和第五位,中國(guó)廠商全球市場(chǎng)占比穩(wěn)定在30%。華為受制裁影響手機(jī)業(yè)務(wù)大幅萎縮,蘋(píng)果在高端市場(chǎng)成為受益者,其全球市場(chǎng)份額提升,對(duì)我國(guó)手機(jī)平均單價(jià)的拉動(dòng)效果明顯。

手機(jī)平均單價(jià)提升拉動(dòng)我國(guó)出口額增長(zhǎng)

海關(guān)總署統(tǒng)計(jì),2021年12月當(dāng)月,我國(guó)手機(jī)出口量同比增長(zhǎng)0.3%至9 769.2萬(wàn)部,重新回歸正增長(zhǎng);出口額為191.2億美元,創(chuàng)造該年出口額新高,同比增長(zhǎng)33.2%;出口單價(jià)同比增長(zhǎng)32.8%至195.7億美元,達(dá)到歷史新高。其中,2021年5—11月出口量連續(xù)同比下降,但在出口單價(jià)帶動(dòng)下,出口額整體維持增長(zhǎng)。

在全球需求不振的市場(chǎng)環(huán)境下,5G滲透加速、各廠商將銷(xiāo)售重心轉(zhuǎn)向中高端機(jī)拉升了出口平均單價(jià)。另外,芯片短缺拖累了手機(jī)出貨量、提升了手機(jī)生產(chǎn)成本,使得手機(jī)出口呈現(xiàn)明顯的“量減價(jià)增”趨勢(shì)。

我國(guó)手機(jī)出口量的回落早有表現(xiàn),2020年我國(guó)手機(jī)出口額為1 254.5億美元,同比增長(zhǎng)0.9%;出口量為9.7億部,同比下降2.8%。自2018年3月開(kāi)始,出口量呈連續(xù)26個(gè)月同比回落(除去2019年12月1.7%同比增長(zhǎng))。

我國(guó)主要廠商多布局在產(chǎn)業(yè)中下游

疫情在全球范圍暴發(fā)以后,我國(guó)手機(jī)產(chǎn)能繼續(xù)在全球維持約七成比重,產(chǎn)能短期內(nèi)無(wú)明顯外遷跡象。當(dāng)前我國(guó)手機(jī)產(chǎn)業(yè)主要布局于產(chǎn)業(yè)鏈中下游的設(shè)計(jì)組裝環(huán)節(jié),產(chǎn)業(yè)鏈中上游的關(guān)鍵環(huán)節(jié)仍依賴(lài)他國(guó)進(jìn)口。

智能手機(jī)產(chǎn)業(yè)鏈上游包括操作系統(tǒng)、芯片、屏幕、存儲(chǔ)等。操作系統(tǒng)方面,目前手機(jī)主流操作系統(tǒng)由蘋(píng)果IOS及谷歌安卓?jī)纱笙到y(tǒng)壟斷,共占據(jù)約98%的市場(chǎng)份額,2019年后華為鴻蒙OS加入競(jìng)爭(zhēng)行列,市場(chǎng)占比具有提升潛力。芯片方面,2021年第四季度全球智能手機(jī)芯片(AP/SoC)市場(chǎng)被聯(lián)發(fā)科、高通和蘋(píng)果占據(jù),占比超過(guò)80%,國(guó)產(chǎn)品牌紫光展銳以11%的市場(chǎng)占有率攀升至第四位,在前六大手機(jī)芯片企業(yè)中增速第一。存儲(chǔ)方面,韓國(guó)三星、海力士及美光等廠商占據(jù)主要市場(chǎng),合計(jì)占比超八成。

產(chǎn)業(yè)中游包括手機(jī)設(shè)計(jì)公司、智能手機(jī)生產(chǎn)企業(yè)及品牌商,2021年以小米、OPPO、VIVO為代表的國(guó)內(nèi)廠商在全球市場(chǎng)占比中穩(wěn)定在30%左右,競(jìng)爭(zhēng)力逐步提升。由于美國(guó)出口管制造成的零部件禁售,尤其谷歌GMS服務(wù)的限制,華為手機(jī)海外銷(xiāo)售持續(xù)下滑,智能手機(jī)出貨量已明顯縮減,高端機(jī)的國(guó)際市場(chǎng)被蘋(píng)果主要占據(jù),中低端機(jī)市場(chǎng)被其他國(guó)產(chǎn)品牌消化。該制裁推動(dòng)了高通公司、聯(lián)發(fā)科等5個(gè)芯片廠商的增長(zhǎng),華為芯片子公司海思半導(dǎo)體銷(xiāo)售額從2020年的82億美元縮減至2021的10億美元左右。當(dāng)前榮耀承接了部分華為手機(jī)國(guó)內(nèi)出貨量,2021年第四季度榮耀國(guó)內(nèi)出貨量為1 420萬(wàn)臺(tái),排名第二位,同比大幅增長(zhǎng)253%。

美國(guó)仍為重要出口市場(chǎng)

2021年,美國(guó)、中國(guó)香港、荷蘭、日本、英國(guó)為我手機(jī)出口主要市場(chǎng)。前十大市場(chǎng)中(見(jiàn)表2),發(fā)達(dá)國(guó)家與地區(qū)占比43.7%,出口額為638.6億美元。我國(guó)對(duì)東盟國(guó)家手機(jī)出口額為104.8億美元,同比增長(zhǎng)11.1%,其中對(duì)越南及印度尼西亞出口額同比增長(zhǎng)29.7%、42.2%,至18.3億美元和18.4億美元。

表2 2021年我國(guó)手機(jī)行業(yè)出口市場(chǎng)統(tǒng)場(chǎng)

中國(guó)香港是我國(guó)手機(jī)出口重要的轉(zhuǎn)口港,超過(guò)3.41億部手機(jī)通過(guò)其轉(zhuǎn)口至其他市場(chǎng),占我國(guó)總體出口量的35.7%,比重較2016年同期峰值(58.2%)下降約22個(gè)百分點(diǎn)。

美國(guó)對(duì)華“301調(diào)查”曾將手機(jī)列入3 000億美元的加征關(guān)稅清單,但中美第一階段經(jīng)貿(mào)協(xié)議簽訂后,手機(jī)暫不加征關(guān)稅。中國(guó)海關(guān)統(tǒng)計(jì),2021年我國(guó)手機(jī)累計(jì)對(duì)美國(guó)出口額為392.5億美元,同比增長(zhǎng)21.9%;出口量增長(zhǎng)11.9%至1.11億部,分別占出口總額和出口總量的26.8%和11.7%。海外疫情擴(kuò)散導(dǎo)致供應(yīng)受限,疊加全球手機(jī)市場(chǎng)需求增長(zhǎng),是我國(guó)對(duì)美國(guó)手機(jī)出口量額及占比提高的主要原因。

美國(guó)蘋(píng)果公司的iPhone手機(jī)主要由富士康、和碩等臺(tái)資代工廠在中國(guó)大陸的工廠組裝出口。2021年蘋(píng)果智能手機(jī)全球出貨量為2.36億部,同比增長(zhǎng)15.9%,也是我國(guó)手機(jī)出口額增長(zhǎng)的原因之一。

印度、越南加大投資吸引力度,引導(dǎo)企業(yè)本地化

印度是人口大國(guó),較低的智能手機(jī)普及率意味著巨大的市場(chǎng)空間。印度政府此前已啟動(dòng)“印度制造”和“數(shù)字印度”政策,以及促進(jìn)電子元件和半導(dǎo)體制造(“SPECS”)以及大型制造生產(chǎn)激勵(lì)(“PLI”)等相關(guān)計(jì)劃,推動(dòng)印度高科技行業(yè)本土化。作為全球第二大手機(jī)市場(chǎng),三星、富士康、小米、OPPO、VIVO、一加等手機(jī)廠商均已在印度設(shè)立工廠,或由代工廠在當(dāng)?shù)厣a(chǎn)。

據(jù)印度海關(guān)統(tǒng)計(jì),印度手機(jī)進(jìn)口量已經(jīng)從2014年的2億部降至2020年的1 603.9萬(wàn)部,萎縮了92%,自中國(guó)的進(jìn)口量更是從1.79億部降至928.6萬(wàn)部。2021年前10個(gè)月,印度手機(jī)自全球進(jìn)口量同比下降76.5%至325.3萬(wàn)部。國(guó)際數(shù)據(jù)公司IDC數(shù)據(jù)顯示,2021年,小米、Vivo等中國(guó)廠商的出貨量在印度市場(chǎng)合計(jì)占比超七成。2021年12月,蘋(píng)果公司已開(kāi)始在鴻海集團(tuán)位于印度清奈市的工廠試產(chǎn)iPhone13。近年來(lái),鴻海集團(tuán)配合蘋(píng)果政策,積極擴(kuò)大在印度生產(chǎn)規(guī)模。

進(jìn)入2021年以來(lái),以印度、越南為代表的手機(jī)生產(chǎn)國(guó)再次受到疫情擴(kuò)散影響,疊加宏觀經(jīng)濟(jì)環(huán)境嚴(yán)峻、零部件供應(yīng)有限和運(yùn)費(fèi)上漲等不利因素,導(dǎo)致印度、越南手機(jī)供應(yīng)受限。受此影響,印度智能手機(jī)出貨量已連續(xù)兩個(gè)季度負(fù)增長(zhǎng)。

以越南為代表的東南亞國(guó)家具備可觀的人口紅利,目前其教育普及程度也有較大改觀。為積極對(duì)外開(kāi)放、吸引外資流入,越南實(shí)行了各種稅收優(yōu)惠,短期內(nèi)會(huì)成為我國(guó)電子信息行業(yè)產(chǎn)業(yè)鏈外遷的首選。蘋(píng)果公司的全球200大供應(yīng)商中,已有16家在越南給蘋(píng)果供貨,歌爾股份和立訊精密均在越南增資。此外,受新冠肺炎疫情影響,近日三星電子已將部分智能手機(jī)生產(chǎn)線從越南遷回韓國(guó),位于越南北寧省和太原省的兩家工廠是三星全球最大的生產(chǎn)基地,占三星智能手機(jī)生產(chǎn)總量近60%。

2022年我國(guó)手機(jī)出口仍將保持“量減價(jià)增”趨勢(shì)

新冠肺炎疫情在全球范圍內(nèi)反復(fù),世界經(jīng)貿(mào)形勢(shì)仍錯(cuò)綜復(fù)雜。盡管作為重要信息終端的智能手機(jī)需求相對(duì)剛性,但經(jīng)濟(jì)低迷使得全球消費(fèi)者支出將趨謹(jǐn)慎,全球手機(jī)用戶(hù)普及率的提升導(dǎo)致的需求減緩和手機(jī)市場(chǎng)增長(zhǎng)重心轉(zhuǎn)向發(fā)展中國(guó)家導(dǎo)致的產(chǎn)能本地化,長(zhǎng)期將會(huì)繼續(xù)使我國(guó)手機(jī)出口承壓。短期來(lái)看,疫情下以印度與越南為主的國(guó)家繼續(xù)加快吸引外資,吸引部分手機(jī)基礎(chǔ)制造業(yè)遷移,訂單的轉(zhuǎn)移預(yù)計(jì)影響我國(guó)手機(jī)出口表現(xiàn)。

作為全球手機(jī)重要的生產(chǎn)國(guó)和出口國(guó),我國(guó)手機(jī)出口將繼續(xù)受全球需求變化的影響,此外5G手機(jī)滲透率提升對(duì)平均單價(jià)的拉動(dòng)仍是出口額增長(zhǎng)的最重要的支撐因素。IDC預(yù)測(cè),2022年全球手機(jī)出貨量增速為3%,未來(lái)5年復(fù)合增長(zhǎng)率將保持在3.5%的適中水平。預(yù)計(jì)2022年我國(guó)全年手機(jī)出口量再次同比下滑5%,出口單價(jià)同比增長(zhǎng)7%,出口額同比增長(zhǎng)約2%。

猜你喜歡

紅領(lǐng)巾·萌芽(2022年9期)2022-11-24 05:55:58

音樂(lè)天地(音樂(lè)創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

中外文摘(2021年23期)2021-12-29 03:54:04

幼兒100(2021年8期)2021-04-10 05:39:44

人大建設(shè)(2020年5期)2020-09-25 08:56:22

英語(yǔ)文摘(2020年5期)2020-09-21 09:26:30

快樂(lè)作文(1.2年級(jí))(2020年8期)2020-09-10 07:22:44

趣味(語(yǔ)文)(2018年8期)2018-11-15 08:53:00

海峽姐妹(2015年5期)2015-02-27 15:11:02