基于金融對沖策略的匯率風險管理環(huán)境評估

2022-06-21 06:59:39馬楠

金融發(fā)展研究 2022年5期

馬楠

一、引言

2020年5月,中共中央、國務院印發(fā)《關于新時代加快完善社會主義市場經濟體制的意見》,提出“完善人民幣匯率市場化形成機制,增強雙向浮動彈性”。在匯率市場化程度逐漸加深的大趨勢下,匯率變動方向更加難以預測,人民幣匯率彈性必將繼續(xù)增大,匯率風險已成為影響外貿企業(yè)利潤的重要因素。在匯率雙向波動的新常態(tài)下,加強匯率風險管理,有效降低匯率波動對企業(yè)利潤的影響已是所有外貿企業(yè)穩(wěn)健經營的“必修課”。

人民幣匯率改革以來,中國人民銀行、國家外匯管理局、商務部等部門一直倡導外貿企業(yè)樹立風險中性理念,引導企業(yè)提升匯率風險管理水平。但因不同區(qū)域對政策的落實、推介程度不同,全國各地區(qū)外貿企業(yè)匯率避險能力相差較大。在國家統(tǒng)一的宏觀政策背景下,如何精準找到目前制約區(qū)域內企業(yè)匯率風險管控能力的癥結,有效引導其提升匯率風險管理能力,既是外貿企業(yè)健康高質量發(fā)展亟待解決的問題,也是我國加快形成以國內大循環(huán)為主體、國內國際雙循環(huán)相互促進的新發(fā)展格局需要研究的重要課題。

企業(yè)的匯率避險措施主要有經營對沖和金融對沖兩種,其中,經營對沖策略屬于商業(yè)運作方式,企業(yè)熟悉度較高,但因不同外貿企業(yè)在國際市場話語權相差較大,經營對沖策略的普適性不高;相較之下,金融對沖策略有助于企業(yè)尤其是中小企業(yè)拓寬避險渠道,但受限于金融市場制度約束、銀行定價、企業(yè)認知水平等因素,金融對沖策略使用頻率較低。當前,學術界對企業(yè)匯率風險管理及金融對沖策略的研究主要從單一主體視角出發(fā),鮮少從企業(yè)匯率風險管理內外部環(huán)境的角度綜合考量,開展多主體、多視角、多維度的綜合性匯率避險金融環(huán)境評估。因此,本文以外貿企業(yè)運用較少的金融對沖策略為研究對象,從中觀、微觀兩個層面分析影響區(qū)域內企業(yè)匯率風險管理能力的因素。中觀層面,運用AHP-GRA模型,從外部環(huán)境、金融服務和企業(yè)偏好三個維度構建評估體系,有針對性地找出制約區(qū)域內企業(yè)匯率風險管理金融對沖能力的因素;微觀層面,在實證研究的基礎上逐一對照區(qū)域匯率避險環(huán)境評估結果,精準探求改善區(qū)域匯率避險金融對沖能力環(huán)境和提升企業(yè)匯率風險管理金融對沖水平的有效方案。

二、區(qū)域匯率風險管理環(huán)境評估體系構建

(一)構建原則

為了更高效、準確找到制約區(qū)域內企業(yè)匯率風險管理金融對沖能力的因素,區(qū)域匯率風險管理環(huán)境評估體系構建需要注重全面性、客觀性、可比性。全面性指不局限于企業(yè)內部,而應基于企業(yè)匯率避險內外部環(huán)境涉及領域開展多維度綜合評估;客觀性指體系設計應盡量剔除地區(qū)間涉外經濟發(fā)展程度不同等非主觀因素對評估結論的影響;可比性指評估體系可應用于不同區(qū)域的匯率風險管理環(huán)境評估,具有較強的可推廣性,有利于開展區(qū)域間匯率風險管理環(huán)境橫向比較,探索可復制、可推廣、可借鑒的解決方案。

(二)評估指標構建

1. 指標特點。區(qū)域匯率風險管理環(huán)境評估指標設計主要體現(xiàn)兩個特點:一是適用性強。指標設計基本涵蓋目前企業(yè)匯率避險環(huán)境各方面,數據來源真實度高、可得性強且采集成本較低。二是靈活度高。指標設計既可用于對行政區(qū)劃(如省、市、縣)開展評估,也可用于對一定區(qū)域(如山東自貿試驗區(qū))靈活開展評估。

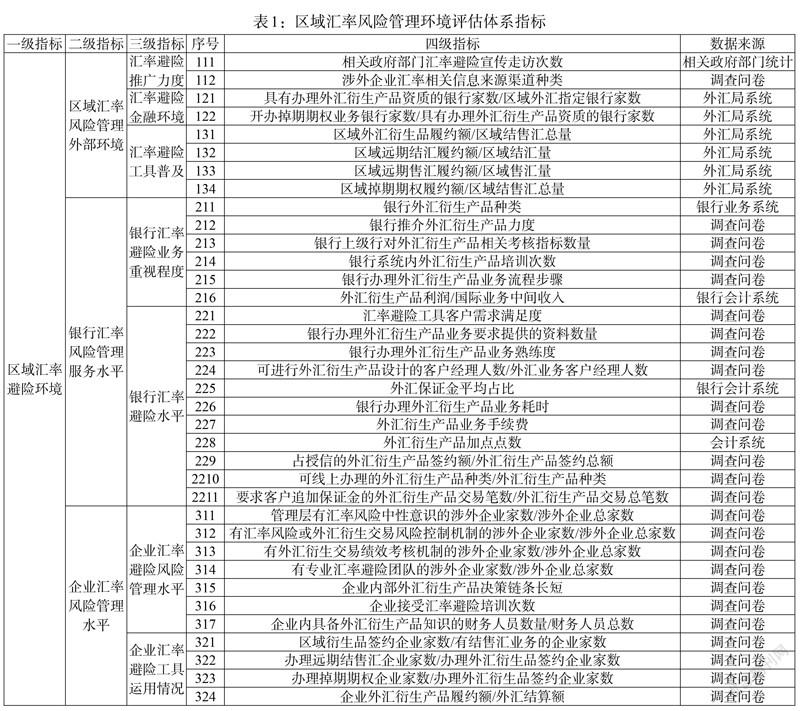

2. 指標構成。區(qū)域匯率風險管理環(huán)境評估體系從外部環(huán)境、銀行服務、企業(yè)管理3個維度出發(fā),構建4個層級36個評價指標,其中第一級為目標層,第二、三級為中間層,第四級為操作層。具體指標及數據來源見表1。

(三)模型選擇

灰色關聯(lián)模型(Grey Relation Analysis,以下簡稱GRA模型)主要解決樣本小、信息少、外延明確而內涵不明確的不確定問題。區(qū)域匯率風險管理環(huán)境水平受到政府、銀行、企業(yè)等多重因素的影響,部分信息是不完全確定的,具有灰色系統(tǒng)的特征,因此,本文引入GRA模型,通過各變量之間的關聯(lián)關系開展匯率風險管理環(huán)境的綜合評估。層次分析法(The Analytic Hierarchy Process,以下簡稱AHP模型)能夠綜合主觀判斷,將定性問題進行量化,實現(xiàn)定量分析和定性分析的結合。區(qū)域匯率風險管理環(huán)境水平既需要分析套期保值率等定量數據,也需要分析銀行推介外匯衍生產品力度等定性指標,因此,本文采用AHP模型確定指標權重。

三、實證研究

WF市是山東省涉外經濟較為發(fā)達地市,涉外收支總量約占全省涉外收支總量的1/10,位居全省第三。近年來,WF市涉外經濟發(fā)展較快,年增速均高于全省平均水平,但外貿企業(yè)匯率風險的金融對沖能力較弱,2020年,該市企業(yè)外匯套期保值比率(匯率避險產品金額占同期結售匯金額之比)低于全省平均水平。本文以WF市為例,選取164家涉外企業(yè)和14家銀行開展問卷調查①,對2020—2021年企業(yè)匯率風險管理環(huán)境開展評估。

(一)基于AHP模型確定指標權重

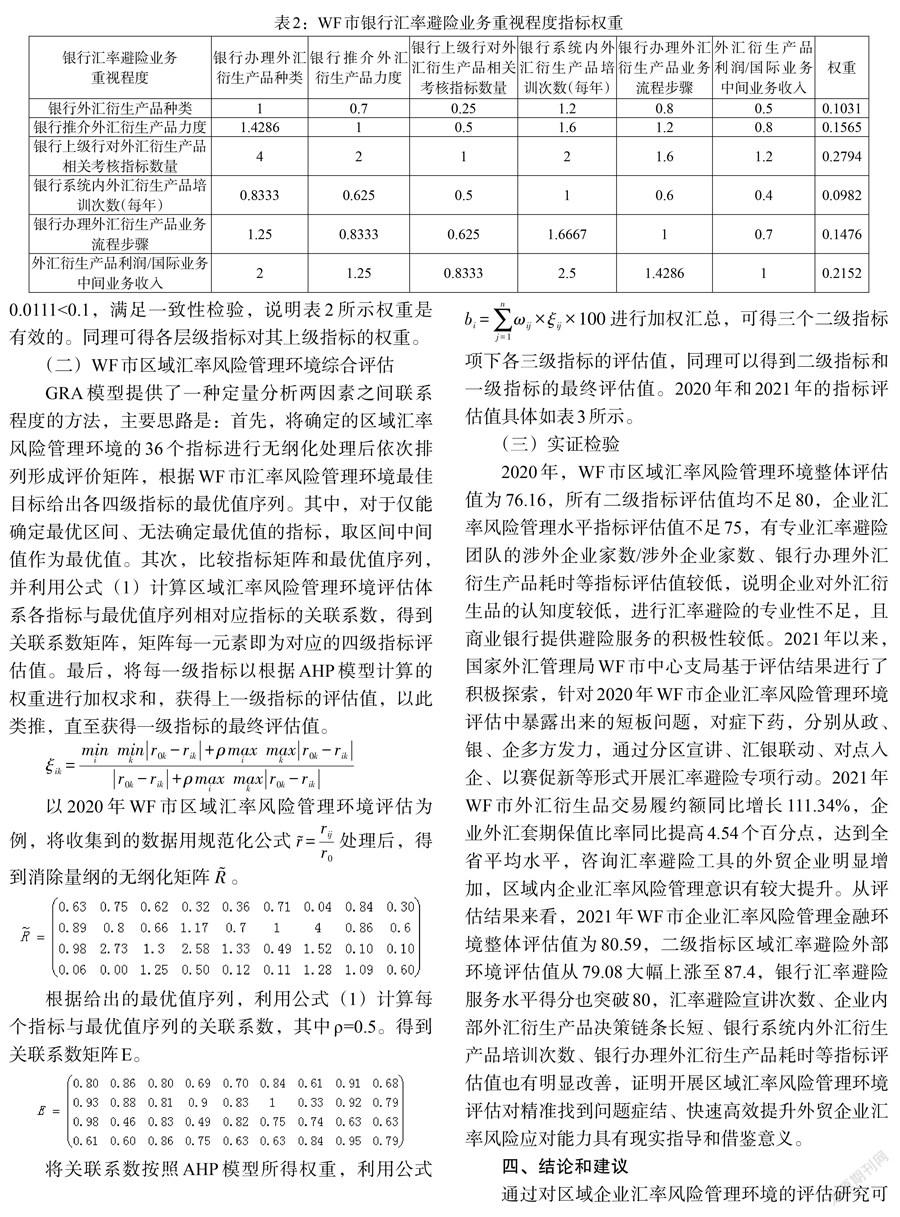

本文采用德爾菲法,通過專家問卷收集關于各層次、各指標之間相對重要性的意見,作為定量表示各指標權重值的基本依據。以WF市銀行匯率避險業(yè)務重視程度項下的四級指標權重計算為例,對銀行外匯衍生產品種類、銀行推介外匯衍生產品力度等6個三級指標進行兩兩比較,構造判斷矩陣(見表2),對通過一致性檢驗的矩陣利用特征根法計算各指標權重。

對于表2所示矩陣計算可得[λmax=6.0702],CR=0.0111<0.1,滿足一致性檢驗,說明表2所示權重是有效的。同理可得各層級指標對其上級指標的權重。

(二)WF市區(qū)域匯率風險管理環(huán)境綜合評估

GRA模型提供了一種定量分析兩因素之間聯(lián)系程度的方法,主要思路是:首先,將確定的區(qū)域匯率風險管理環(huán)境的36個指標進行無綱化處理后依次排列形成評價矩陣,根據WF市匯率風險管理環(huán)境最佳目標給出各四級指標的最優(yōu)值序列。其中,對于僅能確定最優(yōu)區(qū)間、無法確定最優(yōu)值的指標,取區(qū)間中間值作為最優(yōu)值。其次,比較指標矩陣和最優(yōu)值序列,并利用公式(1)計算區(qū)域匯率風險管理環(huán)境評估體系各指標與最優(yōu)值序列相對應指標的關聯(lián)系數,得到關聯(lián)系數矩陣,矩陣每一元素即為對應的四級指標評估值。最后,將每一級指標以根據AHP模型計算的權重進行加權求和,獲得上一級指標的評估值,以此類推,直至獲得一級指標的最終評估值。

以2020年WF市區(qū)域匯率風險管理環(huán)境評估為例,將收集到的數據用規(guī)范化公式[r=rijr0]處理后,得到消除量綱的無綱化矩陣[R]。

根據給出的最優(yōu)值序列,利用公式(1)計算每個指標與最優(yōu)值序列的關聯(lián)系數,其中ρ=0.5。得到關聯(lián)系數矩陣E。

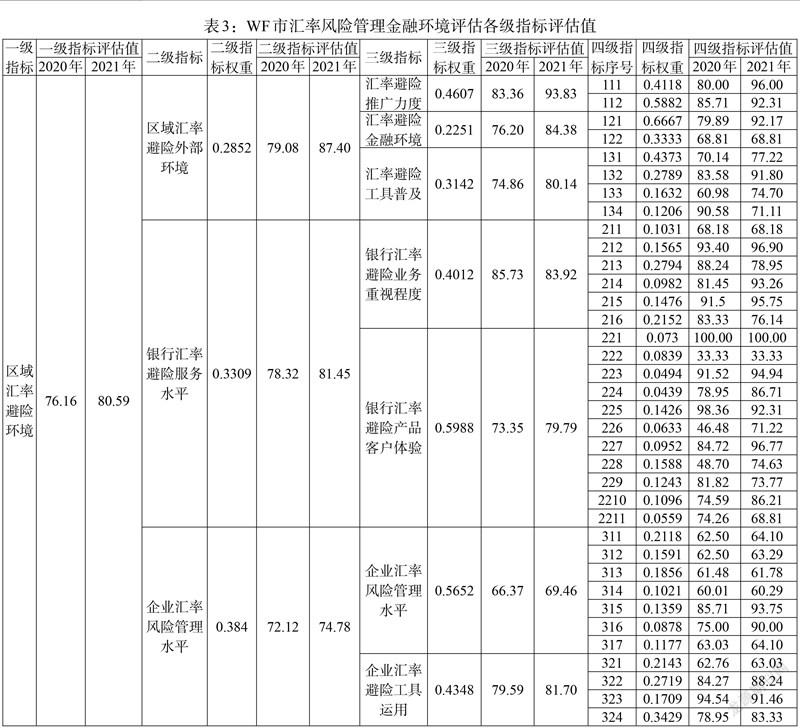

將關聯(lián)系數按照AHP模型所得權重,利用公式[bi=j=1nωij×ξij×100]進行加權匯總,可得三個二級指標項下各三級指標的評估值,同理可以得到二級指標和一級指標的最終評估值。2020年和2021年的指標評估值具體如表3所示。

(三)實證檢驗

2020年,WF市區(qū)域匯率風險管理環(huán)境整體評估值為76.16,所有二級指標評估值均不足80,企業(yè)匯率風險管理水平指標評估值不足75,有專業(yè)匯率避險團隊的涉外企業(yè)家數/涉外企業(yè)家數、銀行辦理外匯衍生產品耗時等指標評估值較低,說明企業(yè)對外匯衍生品的認知度較低,進行匯率避險的專業(yè)性不足,且商業(yè)銀行提供避險服務的積極性較低。2021年以來,國家外匯管理局WF市中心支局基于評估結果進行了積極探索,針對2020年WF市企業(yè)匯率風險管理環(huán)境評估中暴露出來的短板問題,對癥下藥,分別從政、銀、企多方發(fā)力,通過分區(qū)宣講、匯銀聯(lián)動、對點入企、以賽促新等形式開展匯率避險專項行動。2021年WF市外匯衍生品交易履約額同比增長111.34%,企業(yè)外匯套期保值比率同比提高4.54個百分點,達到全省平均水平,咨詢匯率避險工具的外貿企業(yè)明顯增加,區(qū)域內企業(yè)匯率風險管理意識有較大提升。從評估結果來看,2021年WF市企業(yè)匯率風險管理金融環(huán)境整體評估值為80.59,二級指標區(qū)域匯率避險外部環(huán)境評估值從79.08大幅上漲至87.4,銀行匯率避險服務水平得分也突破80,匯率避險宣講次數、企業(yè)內部外匯衍生產品決策鏈條長短、銀行系統(tǒng)內外匯衍生產品培訓次數、銀行辦理外匯衍生產品耗時等指標評估值也有明顯改善,證明開展區(qū)域匯率風險管理環(huán)境評估對精準找到問題癥結、快速高效提升外貿企業(yè)匯率風險應對能力具有現(xiàn)實指導和借鑒意義。

四、結論和建議

通過對區(qū)域企業(yè)匯率風險管理環(huán)境的評估研究可以看出,企業(yè)匯率避險的金融對沖能力的高低不僅僅取決于企業(yè)本身,也與企業(yè)所在區(qū)域相關政府部門宣傳引導、銀行匯率避險服務能力、區(qū)域內其他企業(yè)匯率風險管理偏好等密切相關。因此,提升外貿企業(yè)匯率風險管理金融對沖能力不僅應從外貿企業(yè)決策層理念和內部管理入手,還應注重充分發(fā)揮政府、銀行等各方作用,營造良好的區(qū)域匯率避險環(huán)境。

基于上述結論,本文認為可以從以下幾方面提升企業(yè)匯率避險金融對沖能力:一是充分發(fā)揮政府宣傳引導作用。中國人民銀行、國家外匯管理局、商務部等部門加強協(xié)同合作,借助政府公信力加大對匯率風險管理的宣傳力度,著力培養(yǎng)企業(yè)特別是決策層和財務管理人員樹立匯率風險中性意識,同時可探索制訂中小微外貿企業(yè)外匯衍生產品工具運用幫扶方案,濃厚區(qū)域內企業(yè)匯率風險管理的良好氛圍。二是提升銀行精準化服務水平。外貿企業(yè)的匯率避險需求多樣,需要銀行提供更為個性化、精準化的產品服務方案和更為專業(yè)的外匯衍生產品推介團隊。銀行應加強同業(yè)交流協(xié)作,加大對不同類型、不同行業(yè)、不同偏好企業(yè)群體的定制化匯率避險方案研究,加大對現(xiàn)有基礎外匯衍生產品的組合創(chuàng)新力度,以更為專業(yè)、精準的匯率避險服務提升市場競爭力。三是強化企業(yè)風險防控機制建設。著重引導、幫助企業(yè)建立完善的風險防控體系和考核激勵機制,通過科學的內部管理機制實現(xiàn)匯率風險管理能力的提升。有條件的大中型企業(yè)可引進匯率避險人才,加大對管理層和財務人員的匯率避險知識培訓,保障企業(yè)匯率風險管理目標的實現(xiàn)。

注:

①共發(fā)放調查問卷200份,收回196份,其中有效問卷164份。從涉外收支額看,樣本企業(yè)涉外收支總量占到WF市收支總量的43%。

基金項目:山東省社會科學普及應用研究項目 “匯率風險管理金融對沖策略研究”(2021-SKZZ-37)。

(責任編輯? ? 王? ?媛;校對? ?LY,WY)

猜你喜歡

世界最新醫(yī)學信息文摘(2021年12期)2021-06-09 08:37:56

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

商周刊(2018年23期)2018-11-26 01:22:28

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

中國衛(wèi)生標準管理(2015年1期)2016-01-14 03:41:26

電測與儀表(2015年5期)2015-04-09 11:30:52