機構投資者網絡與資產誤定價:激濁揚清抑或推波助瀾

2022-06-21 05:53:02畢鵬王麗麗

金融發展研究 2022年5期

畢鵬 王麗麗

摘? ?要:我國資本市場上長期存在的資產價格“異象”一直備受學者關注。本文借助社會網絡算法,以2010—2020年我國A股上市公司為研究樣本,探究機構投資者網絡對資產誤定價產生的影響。研究發現,機構投資者網絡與資產誤定價呈現顯著負相關關系,在有效緩解內生性并經穩健性測試后,結論仍然成立。機制研究表明:一方面,機構投資者網絡強化了信息傳遞功能,通過提高股票流動性水平緩解資產誤定價;另一方面,機構投資者網絡提升了公司治理水平,通過提高上市公司信息披露質量進而緩解資產誤定價。進一步分析表明,內控質量、分析師關注度與市場化進程發揮了負向調節作用;產權性質起到了正向調節作用。經濟后果顯示,機構投資者網絡通過緩解資產誤定價、提高資產定價效率、促進資源要素合理配置進而提升企業全要素生產率。本文拓展了資產誤定價的影響因素研究,對提高我國資本市場定價效率、防范金融風險具有重要的現實意義,也為社會網絡與資本市場交叉融合的相關研究提供了理論與現實證據。

關鍵詞:股票流動性;信息披露質量;全要素生產率

中圖分類號:F830.91? 文獻標識碼:A? 文章編號:1674-2265(2022)05-0039-10

DOI:10.19647/j.cnki.37-1462/f.2022.05.006

一、引言

長期以來,機構投資者在我國資本市場上究竟扮演了“助推器”還是“穩定器”的角色備受爭議。相較于“散戶”投資者而言,機構投資者在資金規模、信息獲取與行業專長方面具備較強的比較優勢,通常被視為理性知情交易者(侯宇等,2008)[1]。機構投資者持股有助于提升資本市場信息效率(王詠梅和王亞平,2011;孔東民等,2015;陳旭東等,2020)[2-4],抑制股價波動。為改善我國資本市場投資者結構,穩定資本市場,2001年證監會實施了“超常規發展機構投資者”策略。然而正值機構投資者在我國取得長足發展之際,2015年我國股市卻呈現出了“千股跌停”的慘痛一幕。相關研究表明,因同時受到市場監管、投資者保護、信息披露、法律制度不完善等因素的制約,以及上市公司治理水平與投資者違規成本較低等共同作用的影響,機構投資者會采取短線獲利的非理性投機行為(李夢雨,2015)[5],操縱股票市場價格,損害股票市場效率,加劇市場價格波動(張亦春和李鵬,2008)[6]。

在資本市場上,投資者網絡對于助推信息傳播發揮了至關重要的作用。一方面,投資者可以通過捕捉資產價格獲取相關信息;另一方面,可以通過觀察投資者網絡關系中其他投資者的投資行為和結果,通過交流、推斷,結合投資偏好做出投資選擇(肖欣榮等,2012)[7]。目前,有關投資者網絡存在性的討論已初步達成共識(Cohen等,2008;Pareek,2011)[8,9]。機構投資者網絡是指由多家機構共同持股于某一上市公司所形成的網絡聯結,它較好地反映了不同機構投資者之間存在的各種社會網絡關系(郭曉冬等,2018)[10]。機構投資者網絡有助于信息共享與傳遞,尤其是私有信息的傳播(Crane,2019)[11]。處于機構投資者網絡中心位置的機構,因其具備較強的信息挖掘與獲取能力,能夠對網絡中其他機構投資者產生重要影響,其示范功能的發揮會引發“偽羊群效應”,并借助網絡迅速擴散。當前,我國資本市場尚處于新興資本市場發展階段,資產價格“異象”即資產誤定價現象長期存在。機構投資者網絡將對我國資本市場錯誤定價產生何種影響?對于這一問題的詮釋,有助于深化我們對機構投資者網絡的認知,對完善資本市場投資者結構、促進我國資本市場穩定與健康發展、提高資產定價效率具有重要的現實意義。

現有關于機構投資者網絡的研究多集中于資本市場。研究發現,機構投資者利用網絡關系,能夠實現信息合作,進而獲取自身利益。處于網絡中心位置的機構能夠對股票價格產生顯著影響(Pareek,2012)[12],通過信息傳遞提高股價同步性、提升股票市場風險(陳新春等,2017)[13];另有學者認為,機構投資者網絡強化了信息傳播,有助于股價信息含量的提高,緩解股價崩盤風險(郭白瀅和李瑾,2019;吳曉暉等,2019)[14,15]。通過文獻梳理不難發現,現有研究結論尚未統一,且相關研究僅圍繞機構投資者網絡與資本市場風險、股價信息含量等內容展開,對我國資本市場資產價格“異象”(資產誤定價)的討論未曾涉及,機構投資者網絡對資產誤定價的影響尚待明確。

基于此,本研究借助社會網絡算法,以2010—2020年我國A股上市公司為研究樣本,嘗試回答以下幾個方面的問題:(1)機構投資者網絡是否對資產誤定價產生影響,二者關系為何?(2)不同情境下,二者關系存在何種差異?(3)機構投資者網絡影響資產誤定價的主要作用機制如何?

本文可能的研究貢獻在于:第一,較為系統地考察了機構投資者網絡對資產誤定價的影響,拓展了資產誤定價影響因素研究;第二,分別基于內控質量、產權性質、分析師關注、市場化進程等不同層面考察了機構投資者網絡對資產誤定價產生的異質性影響,厘清了機構投資者網絡影響資產誤定價的邊界;第三,機制檢驗中發現上市公司信息披露質量和股票流動性是機構投資者網絡影響資產誤定價的主要路徑,豐富了相關作用機制的研究;第四,拓展了機構投資者網絡通過緩解資產誤定價、改善資產定價效率、優化資源配置進而提高企業全要素生產率的經濟后果。

二、理論分析與假設提出

(一)機構投資者網絡與資產誤定價:緩解效應

機構投資者憑借其行業專長和雄厚的資金實力,被譽為資本市場中的知情交易者。由機構投資者共同持股所構建的網絡關系能夠促進信息在網絡間的交換與傳播,緩解信息不對稱;強化外部監督與治理,提高公司治理水平;拓展信息渠道,提高股票流動性,促進信息快速被股價吸收,進而緩解資產誤定價。7AF5E701-E451-48AC-BFBA-2C301EF3F6A8

首先,機構投資者網絡拓展了機構投資者之間的信息渠道,彌補缺失信息,有效緩解信息渠道單一、分析能力與關注重點差異所引致的信息不對稱問題。借助網絡,投資者對獲取的信息進行驗證,糾正認知偏誤,提高了信息的精準性。借助網絡,投資者掌握信息的相關性與相似度得以提升,進而做出相似的投資決策。“偽羊群效應”提高了股票流動性水平,促使信息能夠快速被股價吸收,進而緩解資產誤定價。

其次,“用手投票”是機構投資者參與公司治理的重要方式,通過“用手投票”,機構投資者實現了有效監督,在約束公司高管(姚頤和劉志遠,2009)[16]、積極參與公司治理(李維安和李濱,2008)[17]、提高信息披露治理(韓晴和王華,2014)[18]、提升公司業績水平并降低公司經營風險(張滌新和屈永哲,2018)[19]等方面發揮積極作用。此外,由于機構投資者共同持股于一家上市公司,使得機構持股占比大幅提升,能夠有效抑制因持股比例偏低所引致的“搭便車”現象(劉新爭和高闖,2021)[20],充分發揮機構持股的治理功能。

再次,機構投資者可以施加強大的退出威脅,即選擇“用腳投票”的方式倒逼公司治理水平的提升。社會網絡理論認為,個體行為會受到其所嵌入的社會網絡的影響,具有“社會化”的顯著特征,即個體會因網絡關系的存在以相似的方式思考和行事 (Ali和Miller,2013)[21]。如前文所述,機構共同持股后,提升了機構投資者制衡大股東的能力,由于網絡關系的存在,聯合治理的意愿得以強化,提高網絡團體中機構投資者集體“發聲”的治理效力,同時也可能選擇集體拋售股票,發出退出威脅,使得上市公司治理水平得以提升,改善會計信息披露質量,緩解信息不對稱,進而緩解資產誤定價。

基于上述分析,提出假設H1a:

H1a:機構投資者網絡通過提高股票流動性水平和改善信息披露質量緩解資產誤定價。

(二)機構投資者網絡關系與資產誤定價:加劇效應

部分學者認為,雖然機構投資者具備較強的動機與能力獲取被投資企業的信息,但因受利益驅動的影響,他們并非利用獲取的私有信息實施交易。他們會將私有信息“遮掩”起來,并利用散戶投資者的有限理性,采取正反饋交易、高頻交易、推動股價上漲等策略性交易方式獲利,制造更多的“噪音”并通過交易的方式將其融入股票價格,誘發股價劇烈波動(陶瑜等,2016)[22]。由于機構投資者網絡的存在,緊密聯系的網絡個體之間“合作”的概率會大幅提升,信息“遮掩效應”可能會進一步放大,加劇信息不對稱。此外,網絡關系的存在,強化了機構投資者之間“合作”,進而導致投資者之間競爭性交易程度有所下降,使得機構投資者個體掌握的私有信息不能及時融入股價,產生了與信息“遮掩效應”異曲同工之效,加劇資產誤定價。

如前文所述,我國資本市場發展起步較晚,各項機制尚待完善,投資者保護程度有待加強。正因如此,機構投資者在我國資本市場上扮演“套利者”的證據屢見不鮮。作為理性套利者的代表,機構投資者以獲取穩定、超額收益為終極目標,即便掌握了股市即將出現崩盤的信息,仍會選擇“泡沫騎乘”(Abreu和Brunnermeier,2002;2003)[23,24]。他們憑借行業專長與技術手段,擇時拋售股票,選擇在泡沫破滅前的理想化時點離場,獲得“搶跑優勢”。網絡關系的存在,使得機構投資者個體之間可以信息共享并有效傳遞,放大了投資者的“泡沫騎乘”,加劇了資產誤定價的程度。

基于上述分析,提出競爭性假設H1b:

H1b:機構投資者網絡通過信息遮掩與擇時交易的方式加劇了資產誤定價。

三、研究設計

(一)樣本選擇與數據來源

為避免因2007年我國實施新會計準則,以及2008年全球金融危機對研究樣本數據產生的干擾與影響,本文選取2010—2020年我國A股上市公司為樣本,并對數據做如下處理:(1)剔除金融、保險類上市公司樣本;(2)剔除ST公司樣本;(3)剔除數據缺失樣本;(4)對研究所需連續變量進行1%~99%水平上的縮尾處理,最終獲得18150個年度—公司數據。其中,構建機構投資者網絡的明細數據來自萬得數據庫中機構投資者重倉持股數據明細,上市公司財務與公司治理數據來自國泰安數據庫。

(二)變量定義

1. 資產誤定價。借鑒饒品貴和岳衡(2012)[25]、徐龍炳和徐壽福(2015)[26]的研究,采用公司內在價值與市場價值之比(V/P)衡量上市公司市場價值對內在價值的偏離程度。其中,V代表公司內在價值,利用剩余收益模型(RIM)估計得出,P為上市公司股票當年所有交易日收盤價的均值。若V/P=1,即市場價值完全反映了內在價值,不存在資產誤定價;若V/P<1,即股票價值被高估,反之則被低估。在此基礎上,構建變量Deviation=|1-V/P|衡量市場價值對內在價值的絕對偏離程度。

2. 機構投資者網絡。選用網絡中心度指標衡量機構投資者網絡。借鑒Pareek(2012)[12]、吳曉暉等(2019)[15]的方法,采用任意兩家機構共同持有某一上市公司股份占該公司流通股市值的比例是否不低于5%為標準,構建機構投資者網絡聯結。參考EI-Khatib等(2015)[27]、吳曉暉等(2020)[28]的研究,利用Pajek軟件計算程度中心度(Degree)、接近中心度(Close)、特征向量中心度(Eigen),并將機構層面的網絡中心度指標分別按照均值和中位數匹配至上市公司層面,以機構網絡中心度均值作為解釋變量,在穩健性檢驗中采用中位數進行替代。其中,程度中心度(Degree)用以反映個體與其他個體所建立聯結的總數量;接近中心度(Close)用以反映網絡關系中個體與其他個體聯結的緊密程度;特征向量中心度(Eigen)則不僅反映個體與其他個體建立的聯結,還利用機構中心性加權求和。7AF5E701-E451-48AC-BFBA-2C301EF3F6A8

3. 控制變量。參考游家興和吳靜(2012)[29]、徐壽福和徐龍炳(2015)[30]的研究,選取公司規模(Size)、財務杠桿(Lev)、資產收益率(Roa)、企業成長性(Growth)、公司年齡(Age)、換手率(Turnover)、董事會規模(Boardsize)、兩職合一(Dual)、股權集中度(First)、機構投資者持股占比(Ins)、產權性質(Soe)作為控制變量。各變量定義如表1所示。

(三)模型構建

為檢驗機構投資者網絡對資產誤定價的影響,參考郭曉冬等(2018)[10]、楊興全等(2021)[31]的研究方法,構建模型(1):

Deviation=α0+α1Degree/Close/Eigen+ΣControls+ΣIndustry+ΣYear+?? ?(1)

其中,Deviation代表資產誤定價,Degree、Close、Eigen變量分別為機構投資者網絡關系的替代變量,Controls為控制變量,模型中同時控制行業與年度固定效應。

四、實證結果與分析

(一)描述性統計

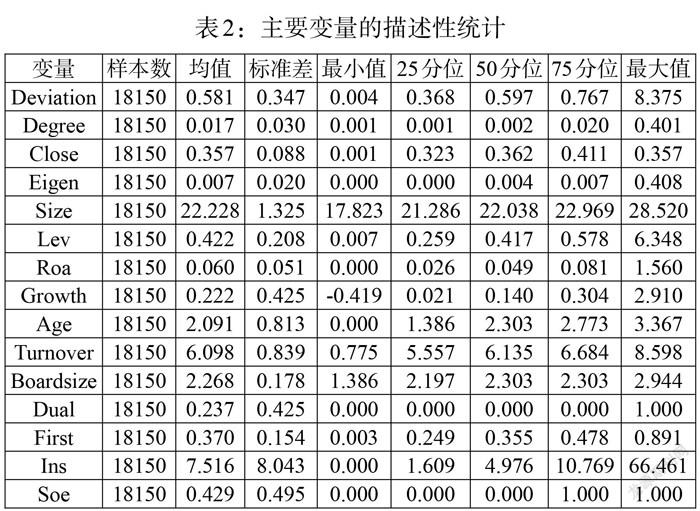

本文主要變量的描述性統計如表2所示。其中,資產誤定價(Deviation)的均值為0.581,中值為0.597,最小值為0.004,最大值為8.375。上述結果表明,我國資本市場上普遍存在著資產誤定價的現象,且不同上市公司之間資產誤定價存在較大差異。解釋變量程度中心度(Degree)、接近中心度(Close)、特征向量中心度(Eigen)的均值與楊興全等(2021)[31]的研究結果相近,其他變量均處合理范圍。

(二)基準回歸結果

表3為機構投資者網絡與資產誤定價的基準回歸結果。具體地,本文利用程度中心度(Degree)、接近中心度(Close)、特征向量中心度(Eigen)作為機構投資者網絡的替代變量,在列(1)、(3)、(5)中首先分別進行單變量回歸,其系數分別為-0.695、-0.306和-0.940,且均在1%水平上顯著,表明機構投資者網絡關系能夠抑制資產誤定價,初步驗證了本文假設H1a。列(2)、(4)、(6)中為加入一系列控制變量后的回歸結果,可以看到加入控制變量后R2明顯上升,說明模型擬合程度進一步提高,三個中心度的系數仍在1%水平上顯著為負,假設H1a進一步得到驗證。其他控制變量回歸結果與游家興和吳靜(2012)[29]、徐壽福和徐龍炳(2015)[30]的結論基本保持一致。

(三)穩健性檢驗

為確保研究結論可靠,本文對機構投資者網絡與資產誤定價之間的負相關關系進行了穩健性檢驗。

1. PSM與Heckman兩階段回歸。(1)為排除機構投資者網絡與資產誤定價之間可能存在的非隨機干擾問題,借鑒(Fan等,2017)[32]的研究,選用傾向得分匹配法(PSM)進行處理;(2)為有效緩解因樣本自選擇問題對研究結論產生影響,選用Heckman兩階段回歸進行重新檢驗。需要指出的是,在運用PSM和Heckman方法時,借鑒陳漢文和周中勝(2014)[33]的做法,當機構網絡(Degree、Close、Eigen)大于中位數時取值為1,否則為0,構建模型(2),分別進行傾向得分和逆米爾斯比率(IMR)的計算。在計算傾向得分和IMR時,選擇了公司規模(Size)、財務杠桿(Lev)、資產收益率(Roa)、公司成長性(Growth)、換手率(Turnover)、董事會規模(Boardsize)、股權集中度(First)等作為影響資產誤定價的控制變量。配對時,采用半徑0.01的最近鄰“一對一”可放回的方法進行匹配,構造新的樣本組,并利用模型(1)重新檢驗機構投資者網絡對資產誤定價產生的影響。構建模型(3),將計算得出的IMR放入模型用以修正樣本自選擇問題。PSM與Heckman回歸結果如表4所示。由表4 可知,利用程度中心度(Degree)、接近中心度(Close)、特征向量中心度(Eigen)的系數分別在1%、5%和10%的水平上顯著為負,檢驗結果與主效應回歸結果保持一致,結論穩健。

Probit(Degree/Close/Eigen)=β0+Controls+∑Industry+∑Year+ξ? ?(2)

Deviation=β0+β1Degree/Close/Eigen+β2IMR+Controls+∑Industry+∑Year+ξ? ? ? ? ?(3)

2. 工具變量法與變更因變量測度方式。機構投資者網絡對資產誤定價的影響可能同時受到其他不可觀測因素的影響,因此,本文借鑒Lin等(2011)[34]的研究方法,采用同行業年度其他上市公司網絡中心度的均值(Degree_m,Close_m,Eigen_m)作為機構網絡中心度的工具變量,利用模型(1)重新進行回歸分析;同時借鑒Berger和Ofek(1995)[35]的方法,計算行業內所有上市公司的基礎價值,將其與實際價值相比較,進而確定資產誤定價水平(Misp),作為資產誤定價(Deviation)的替代變量,利用模型(1)重新回歸,結果如表5所示。在采用工具變量法、替換因變量衡量方式后,網絡中心度均值(Degree_m、Close_m、Eigen_m)與網絡中心度(Degree、Close、Eigen)的系數分別在5%和1%水平上顯著為負,與基準回歸結果保持一致,結論穩健。

五、機制檢驗

前文實證結果與分析表明,機構投資者網絡緩解了資產誤定價,支持了本文所提假設H1a,下文將進一步檢驗機構投資者網絡影響資產誤定價的作用機制。

(一)股票流動性水平

由前文理論分析可知,機構投資者網絡拓展了機構投資者之間的信息渠道,借助于機構網絡的存在,機構投資者掌握信息的相關性與相似度得以提升,進而做出相似的投資決策,提高了股票流動性水平,促使信息能夠快速被股價吸收,進而緩解資產誤定價。本文參考孔東民等(2015)[3]的做法,選擇Amivest指標衡量股票流動性,作為中介變量(Iliq)。該值越大,股票流動性越小。基于此,本文構建機構投資者網絡與股票流動性交乘項(Degree[×]Iliq、Close[×]Iliq、Eigen[×]Iliq)并設定模型(4):7AF5E701-E451-48AC-BFBA-2C301EF3F6A8

Deviation=β0+β1Degree/Close/Eigen+β2Degree[×]Iliq/Close[×]Iliq/Eigen[×]Iliq+β3Iliquid+Controls+∑Industry+∑Year+ξ? ? ? ? ? ? ? ? ?(4)

利用模型(4)回歸后的結果如表6所示。網絡中心度(Degree、Close、Eigen)的系數均在1%水平上顯著為負,交乘項Degree[×]Iliq、Close[×]Iliq、Eigen[×]Iliq的系數分別為0.011、0.002、0.007且在1%水平上顯著,表明機構網絡的存在的確能夠通過提高股票流動性進而緩解資產誤定價。此外,Iliquid的系數分別為0.001、0.006,且均在1%水平上顯著,表明較低的股票流動性水平能夠加劇資產誤定價,與現有研究結論相一致。

(二)信息披露質量

機構共同持股有助于提升機構投資者制衡大股東的能力,由于網絡的存在,機構聯合治理的意愿得以強化,網絡團體中機構投資者集體“發聲”的治理效力得以提升。同時機構投資者也可能選擇“用腳投票”,發出退出威脅,倒逼上市公司提高治理水平。無論是集體“發聲”實施監管,還是“用腳投票”對上市公司高管施加壓力提升治理水平,機構持股網絡能夠起到改善信息披露質量(王彤彤和史永東,2021)[36],降低信息不對稱,進而緩解資產誤定價。基于此,借鑒Ascioglu等(2005)[37]、林長泉等(2016)[38]、李春濤等( 2018)[39]的研究,采用KV度量法衡量信息披露質量。計算公式如下:

ln |ΔPt /Pt-1| = α+ β(Volt-Vol0)+ui

其中,ΔPt為Pt與Pt-1之差,Pt為t日收盤價,Volt為t日交易量,Vol0為年度日平均交易量,模型中刪除了公司年度交易日小于100天、β值為負以及ΔPt等于0的值,上市公司信息披露質量KV =β×1000000,KV值越大,代表上市公司信息披露質量越差。與前文類似,構建機構投資者網絡關系與信息披露質量交乘項(Degree[×]KV、Close[×]KV、Eigen[×]KV)并設定模型(5):

Deviation=β0+β1Degree/Close/Eigen+β2Degree[×]KV/Close[×]KV/Eigen[×]KV+β3KV+Controls+∑Industry+∑Year+ξ? ? ? ? ? ? ? ? ? ?(5)

利用模型(5)回歸后的結果如表7所示。Degree、Close、Eigen的系數均在5%和1%水平上顯著為負,交乘項Degree[×]KV、Close[×]KV、Eigen[×]KV的系數分別為0.987、0.109、1.378分別在5%和10%%水平上顯著,表明機構網絡的確能夠通過提高信息披露質量進而緩解資產誤定價。此外,KV的系數分別為0.014、0.059、0.022,且均在1%和5%水平上顯著,表明較高水平的信息披露質量能夠降低信息不對稱,緩解資產誤定價。

六、進一步分析

資產誤定價同時受到上市公司內外部因素及環境等共同作用的影響,下面本文針將對不同情境,探討機構投資者網絡影響資產誤定價是否存在差異,主要圍繞上市公司內部控制質量(IC)、產權性質(Soe)、分析師關注(Analyst)和市場化進程(Market)展開討論。

(一)上市公司內部控制質量

自2008年5月《企業內部控制基本規范》以及2010年4月《企業內部控制配套指引》發布以來,我國上市公司內部控制體系一直處于不斷建設與完善的階段。內部控制作為我國上市公司內部治理機制中的重要制度安排,其質量的提升有助于緩解代理問題和信息不對稱,降低資產誤定價(王生年和王松鶴,2018)[40]。理論上,機構投資者網絡在上市公司內控質量較低的樣本中,所發揮的治理作用更強,對資產誤定價的緩解應更為顯著。基于上述分析,借鑒黃政和吳國萍(2017)[41]的方法,以迪博風險管理技術有限公司發布的內部控制指數(IC)作為內部控制質量水平的度量指標,具體計算方法為:該指數加1后取自然對數。然后,根據內部控制質量水平的年度行業中值,將樣本劃分為內控高質量組和內控低質量組,利用模型(1)再次進行回歸,結果如表8所示。在內控質量較低組中,網絡中心度(Degree、Close、Eigen)的系數分別為-0.286、-0.087、-0.483,均在5%水平上顯著,符合預期,即在內控質量較低組中,機構投資者網絡對資產誤定價的緩解作用更強。

(二)產權性質

公司治理水平很大程度上受到產權性質的影響,相較于民營企業而言,國有企業存在較為明顯的“所有者缺位”的現象,同時,因享有更多的政策資源與社會資源、融資約束壓力小,面臨較小的市場約束,公司治理水平相對較低。機構投資者網絡關系作為外部監督的一種方式,理論上對國有企業發揮的治理作用更強,對資產誤定價緩解作用應更顯著。據此,根據產權性質進行分組,回歸結果如表9 所示。在國有企業組中,網絡中心度(Degree、Close、Eigen)的系數分別為-0.353、-0.075、-0.475,均在5%水平上顯著,符合預期,即在國有企業組中,機構投資者網絡對資產誤定價的緩解作用更強。

(三)分析師關注度

作為資本市場不可或缺的信息中介,分析師憑借其獨特的信息挖掘、分析與處理能力,發揮了重要的外部監督與治理的作用。監督假說認為,分析師關注能夠提高公司信息透明度,降低公司盈余管理水平,緩解信息不對稱。壓力假說認為,分析師通過發布公司盈利預測,會給公司高管施加一定的壓力,促使高管提高公司治理水平。理論上,分析師關注度高的企業信息環境更好,治理水平更高,機構投資者網絡對資產誤定價的緩解作用不明顯。分析師關注度較低的企業,受機構投資者網絡的影響更大,對資產誤定價的緩解作用應更為顯著。基于此,本文根據分析師關注(Analyst)中位數進行分組,利用模型(1)回歸后,結果如表10所示。在分析師關注度較低組中,網絡中心度(Degree、Close、Eigen)的系數分別為-0.372、-0.092、-0.503,分別在1%和5%水平上顯著,符合預期,即在分析師關注度較低組中,機構投資者網絡對資產誤定價的緩解作用更強。7AF5E701-E451-48AC-BFBA-2C301EF3F6A8

(四)市場化進程

市場化進程反映了一個地區資本市場的發展水平。在市場化進程較高的地區,公司面臨更加完善的法律制度環境,市場化水平較高、政府干預較弱、投資者保護程度更強,資本市場發展水平更高。理論上,機構投資者網絡對資產誤定價的緩解作用不明顯。相反,在市場化進程較低時,機構投資者網絡的信息與治理效應得以有效發揮,對資產誤定價的緩解作用更為顯著。基于此,借鑒楊興全(2014)[42]的做法,計算市場化指數(Market),并依據市場化指數中位數分組,利用模型(1)回歸檢驗,結果如表11所示。在市場化進程較低組中,網絡中心度(Degree、Close、Eigen)的系數分別為-0.313、-0.099、

-0.434,分別在5%和10%水平上顯著,符合預期,即在市場化進程較低組中,機構投資者網絡對資產誤定價的緩解作用更強。

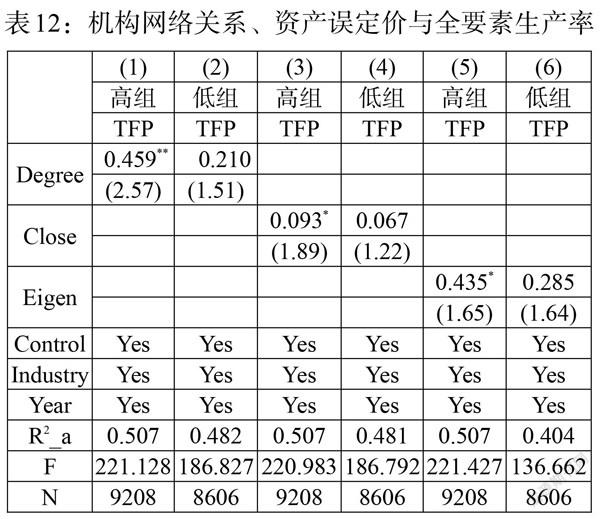

七、機構投資者網絡關系、資產誤定價與企業全要素生產率

如前文所述,機構投資者網絡緩解了資產誤定價,提高了資產定價效率。上述研究結論表明,機構投資者網絡有助于優化資源配置,促進資金流向優質企業。利用充沛的資金,企業能夠完成技術升級與改造,進而有助于提升企業全要素生產率。基于以上分析,本文認為,機構投資者網絡通過緩解資產誤定價提高資產定價效率,進而促進企業全要素生產率的提升。借鑒魯曉東和連玉君(2012)[43]的研究,構建模型(6)并進行回歸,所得殘差即為企業全要素生產率(TFP)。

LnSales=α0+α1LnPPe+LnEmployee+Year+Firm+?

(6)

設定模型(7),利用資產誤定價中位數進行分組回歸,預期在資產誤定價程度較高組中,機構投資者網絡對企業全要素生產力的提升作用更強。

TFP=α0+α1Degree/Close/Eigen+ΣControls+ΣIndustry+ΣYear+?? ?(7)

回歸結果如表12所示。在資產誤定價程度較高的組中,網絡中心度(Degree、Close、Eigen)的系數分別為0.459、0.093、0.435,分別在5%和1%水平上顯著,表明機構投資者網絡能夠緩解資產誤定價,提高資產定價效率,進而提升企業全要素生產率。

八、研究結論與啟示

機構投資者網絡的經濟后果與資本市場定價“異象”的決定因素一直是學者們關注的話題,但現有文獻中缺乏將二者直接結合起來進行研究的證據。本文利用社會網絡算法,以2010—2020年我國A股上市公司為樣本,探究機構投資者網絡對資產誤定價產生的影響。研究發現,機構投資者網絡與資產誤定價呈現顯著負相關關系,在有效緩解內生性并經穩健性測試后,結論仍然成立。機制研究表明:一方面,機構投資者網絡強化了信息傳遞功能,通過提高股票流動性水平緩解資產誤定價;另一方面,機構投資者網絡提升了公司治理水平,通過提高上市公司信息披露質量進而緩解資產誤定價。進一步分析表明,內控質量、分析師關注度與市場化進程發揮了負向調節作用;產權性質起到了正向調節作用。經濟后果顯示,機構投資者網絡通過緩解資產誤定價,提高資產定價效率,促進資源要素合理配置,進而提升企業全要素生產率。

本文的研究結論豐富了機構投資者網絡的經濟后果和資本市場資產誤定價的影響因素兩個相關領域的文獻。本文獲得如下啟示:首先,機構投資者作為我國資本市場重要參與者具有穩定市場、強化公司治理的作用。機構投資者網絡有助于進一步強化和放大該功能,對緩解資本市場定價“異象”、提高定價效率有積極作用。因此,應重視機構網絡的構建,合理引導并加以利用。其次,本文研究結論支持了機構投資網絡能夠有效傳遞信息,緩解信息不對稱,提升股票流動性進而緩解資產誤定價,改善資產定價效率。但由于我國資本市場發展尚不健全,機構持股投機行為時有發生,出于不同的投資動機,機構網絡也有可能向市場傳遞“噪音”或有意“過濾”相關信息。因此,監管部門除了要對上市公司信息披露實施有效的監管,還要重點關注處于網絡中心位置的機構,強化網絡“噪音”或有意“過濾”信息的監督與治理。最后,繼續深化我國國有企業改革,提升公司治理水平,提高市場化進程,促進我國資本市場健康、有序發展。

參考文獻:

[1]侯宇,葉冬艷.機構投資者、知情人交易和市場效率 [J].金融研究,2008,(04).

[2]王詠梅,王亞平.機構投資者如何影響市場的信息效率—來自中國的經驗證據 [J].金融研究,2011,(10).

[3]孔東民,孔高文,劉莎莎.機構投資者、流動性與信息效率 [J].管理科學學報,2015,(03).

[4]陳旭東,衛聰慧,劉嫦.機構投資者持股影響了實體企業金融資產配置嗎? [J].金融發展研究,2020,(06).

[5]李夢雨.中國股票市場操縱行為及預警機制研究[J].中央財經大學學報,2015,(10).

[6]張亦春,李鵬.市場更有效了嗎:從有限理性人到機構投資者 [J].財貿經濟,2008,(03).

[7]肖欣榮,劉健,趙海健.機構投資者行為的傳染—基于投資者網絡視角 [J].管理世界,2012,(12).

[8]Cohen L H,A Frazzini,C J Malloy. 2008. The Small World of Investing: Board Connections and Mutual Fund Returns [J].Journal of Political Economy,Vol. 116.

[9]Pareek A. 2011. Information Networks: Implications for Mutual Fund Trading Behavior and Stock Returns [J].Working Paper.7AF5E701-E451-48AC-BFBA-2C301EF3F6A8

[10]郭曉冬,柯艷蓉,吳曉暉.壞消息的掩蓋與揭露:機構投資者網絡中心性與股價崩盤風險 [J].經濟管理,2018,(07).

[11]Crane A D, Koch A, Michenaud S. 2019. .Institutional Investor Cliques and Governance [J].Journal of Financial Economics,133(1).

[12]Pareek A. 2012. Information Networks:Implications for Mutual Fund Trading Behavior and Stock Returns[J].SSRN Electronic Journal.

[13]陳新春,劉陽,羅榮華.機構投資者信息共享會引來黑天鵝嗎?——基金信息網絡與極端市場風險 [J].金融研究,2017,(07).

[14]郭白瀅,李瑾.機構投資者信息共享與股價崩盤風險—基于社會關系網絡的分析 [J].經濟管理,2019,(07).

[15]吳曉暉,郭曉冬,喬政.機構投資者抱團與股價崩盤風險 [J].中國工業經濟,2019,(02).

[16]姚頤,劉志遠.機構投資者具有監督作用嗎? [J].金融研究,2009,(06).

[17]李維安,李濱.機構投資者介入公司治理效果的實證研究——基于CCGI~(NK)的經驗研究 [J].南開管理評論,2008,(01).

[18]韓晴,王華.獨立董事責任險、機構投資者與公司治理 [J].南開管理評論,2014,17(05).

[19]張滌新,屈永哲.機構投資者持股持續性對我國上市公司業績及風險的影響研究 [J].系統工程理論與實踐,2018,38(02).

[20]劉新爭,高闖.機構投資者抱團能抑制控股股東私利行為嗎——基于社會網絡視角的分析 [J].南開管理評論,2021,24(04).

[21]Ali N,D Miller. 2013. Enforcing Cooperation in Networked Societies [R].Unpublished Manuscript. University of California Working Paper.

[22]陶瑜,彭龍,劉寅.機構投資者行為對信息效率的影響研究 [J].北京工商大學學報(社會科學版),2016,(05).

[23]Abreu D,Brunnermeier M K. 2002. Synchronization Risk and Delayed Arbitrage [J].Journal of Financial Economics,66(2-3).

[24]Abreu D,Brunnermeier M K. 2003. Bubbles and Crashes,[J].Econometrica,71,(1).

[25]饒品貴,岳衡.剩余收益模型與股票未來回報 [J].會計研究,2012,(09).

[26]徐壽福,徐龍炳.信息披露質量與資本市場估值偏誤 [J].會計研究,2015,(01).

[27]EI-Khatib R,Fogel K,Jandik T. 2015. CEO Network Centrality and Merger Performance [J].Journal of Financial Economics,116(2).

[28]吳曉暉,郭曉冬,喬政.機構投資者網絡中心性與股票市場信息效率 [J].經濟管理,2020,42(06).

[29]游家興,吳靜.沉默的螺旋:媒體情緒與資產誤定價 [J].經濟研究,2012,47(07).

[30]徐壽福,徐龍炳.現金股利政策、代理成本與公司績效 [J].管理科學,2015,28(01).

[31]楊興全,王麗麗,楊征.機構投資者網絡關系與企業創新:信息資源和信息治理 [J].當代財經,2021(11).

[32]Fan J P H,Huang J,Morck R,Yeung B. 2017. Institutional Determinants of Vertical Integration in China [J].Journal of Corporate Finance,44(2).

[33]陳漢文,周中勝.內部控制質量與企業債務融資成本 [J].南開管理評論,2014,17(03).

[34]Lin C,Lin P,Song F M. 2011. Managerial Incentives,CEO Characteristics and Corporate Innovation in China's Private Sector [J].Journal of Comparative Economics,34(3).

[35]Berger P G,E Ofek. 1995. Diversification's Effect on Firm Value [J].Journal of Finance Economics,37(6).

[36]王彤彤,史永東.機構投資者持股影響公司債券限制性條款設計嗎 [J].會計研究,2021,(08).

[37]Ascioglu? A,S? P Hegde,J B Mcdermott. 2005. Auditor Compensation,Disclosure Quality,and Market Liquidity: Evidence from the Stock Market [J].Journal of Accounting & Public Policy,24(4).7AF5E701-E451-48AC-BFBA-2C301EF3F6A8

[38]林長泉,毛新述,劉凱璇.董秘性別與信息披露質量——來自滬深A股市場的經驗證據 [J].金融研究,2016,(09).

[39]李春濤,劉貝貝,周鵬,張璇.它山之石:QFII與上市公司信息披露 [J].金融研究,2018,(12).

[40]王生年,王松鶴.內部治理與資產誤定價:內控體系建設視角 [J].現代財經(天津財經大學學報),2018,38(11).

[41]黃政,吳國萍.內部控制質量與股價崩盤風險:影響效果及路徑檢驗[J].審計研究,2017(04).

[42]楊興全,張麗平,吳昊旻.市場化進程、管理層權力與公司現金持有 [J].南開管理評論,2014,(02).

[43]魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007 [J].經濟學(季刊),2012,(02).

Institutional Investor Network and Asset Mispricing:Eliminate the Impure from the Pure or Aggravate a Complicated Situation

Bi Peng1/Wang Lili2,3

(1.School of Economics and Management,Jiamusi University,Jiamusi? ?154007,Heilongjiang,China;

2. School of Economics and Management,Taishan University,Tai'an? ?271000,Shandong,China;

3. Research Center for Corporate Governance and Management Innovation,Shihezi University,Shihezi? 832003,Xinjiang,China)

Abstract:The long-standing "anomaly" of asset price in China's capital market has always been concerned by the scholars. With the help of social network algorithm,this paper takes China's A-share listed companies from 2010 to 2020 as the research sample to explore the impact of institutional investor network on asset mispricing. It is found that there is a significant negative correlation between institutional investor network and asset mispricing. After effectively alleviating the endogeneity and robustness test,the conclusion is still valid. The mechanism research shows that:on the one hand,the institutional investor network strengthens the function of information transmission and alleviates asset mispricing by improving the level of stock liquidity;on the other hand,the network of institutional investors improves the level of corporate governance and alleviates asset mispricing by improving the quality of information disclosure of listed companies. Further analysis shows that the quality of internal control,the attention of analysts and the process of marketization have played a negative regulatory role;while the nature of property rights plays a positive regulatory role. The economic consequences show that institutional investor networks improve the total factor productivity of firms by mitigating asset mispricing,improving asset pricing efficiency,and facilitating the rational allocation of resource factors. This paper expands the research on the influencing factors of asset mispricing,which is of great practical significance to improve the pricing efficiency of China's capital market and prevent financial risks. It also provides theoretical and practical evidence for the research on the cross integration of social network and capital market.

Key Words:stock liquidity,information disclosure quality,total factor productivity

(責任編輯? ? 王? ?媛;校對? ?WY,LY)

收稿日期:2022-02-21? ? ? 修回日期:2022-03-14

基金項目:國家自然科學基金項目“分析師關注與資產定價效率——基于會計異象的視角”(71862029);國家自然科學基金項目“‘中國之治的政府行為與企業創新:基于‘國家隊持股的研究”(72062027)。

作者簡介:畢鵬,男,河北東光人,佳木斯大學經濟與管理學院副教授,管理學博士,研究方向為資本市場與會計信息披露;王麗麗,女,山東青島人,泰山學院經濟管理學院,石河子大學經濟與管理學院博士研究生,研究方向為公司治理與資本市場。7AF5E701-E451-48AC-BFBA-2C301EF3F6A8