Fama-French三因子模型及其流動性修正模型在我國科創(chuàng)板的適用性研究

2022-06-19 17:43:54許家裕

中國集體經(jīng)濟(jì) 2022年16期

許家裕

摘要:科創(chuàng)板推出至今已運行兩年,對于這樣的新興市場,研究其定價理論和因子,同時為投資者提供理論指導(dǎo),無疑是非常有意義的。

由于目前針對科創(chuàng)板定價理論與流動性溢價的實證研究幾乎空白,文章針對經(jīng)典的定價理論,如CAPM和Fama-French三因素(下文簡稱FF3)模型,針對其在我國科創(chuàng)板市場上的適用性實施了研究。同時考慮到中國股市的流動性溢價問題,對于經(jīng)典的Fama-French3因子模型進(jìn)行了拓展,加入了流動性因子LIQ,構(gòu)成了新的四因子定價模型,并在科創(chuàng)板市場上再度檢驗,同時根據(jù)不同模型的回歸和實證分析結(jié)果進(jìn)行比較,以探討各模型的適用性。

文章使用賬面市值比-規(guī)模交叉分組,和流動性分組方法針對不同定價模型在科創(chuàng)板市場上的適用性進(jìn)行了檢驗,結(jié)論如下:傳統(tǒng)CAPM模型在科創(chuàng)板基本適用,市場因子MKT仍是較為顯著的定價因子。FF3模型與CAPM模型相較,其解釋能力有所提高,說明我國科創(chuàng)板市場存在顯著的規(guī)模溢價和價值溢價;并且發(fā)現(xiàn)在科創(chuàng)板市場中,市值大的公司,賬面市值比效應(yīng)明顯,在規(guī)模小的公司中,規(guī)模效應(yīng)明顯。發(fā)現(xiàn)我國科創(chuàng)板市場或許存在一定的流動性溢價,向FF3模型中加入流動性因子LIQ,修正后的流動性四因素模型回歸結(jié)果顯著,說明LIQ在科創(chuàng)板是一個顯著的定價因子,且流動性修正后的模型的解釋效應(yīng)優(yōu)于傳統(tǒng)FF3模型。

關(guān)鍵詞:Fama-French三因素模型;流動性修正;科創(chuàng)板

一、引言

我國股市自20世紀(jì)90年代成立至今,已有30多年的歷史。我國股票市場在建立之初,也經(jīng)歷了發(fā)展不規(guī)范的問題,如缺乏相關(guān)監(jiān)管導(dǎo)致投機(jī)盛行等。1999年頒布的《證券法》和2005年頒布的《股改方案》表明,我國股票市場正逐步走上規(guī)范化發(fā)展的道路。數(shù)十年來,中國證券市場實現(xiàn)了前所未有的進(jìn)步。股指從90多點漲到今天的3500多點。然而,與歐美成熟的市場體系相比,我國還沒有形成一個有效、成熟的股票市場。隨著近年來我國高新技術(shù)取得的顯著成就,以及國家政策的支持和刺激,一批規(guī)模小、成長性強(qiáng)的高新技術(shù)中小企業(yè)如雨后春筍般出現(xiàn)。這些企業(yè)也有融資需求,但由于主板上市的嚴(yán)格規(guī)定,很多企業(yè)無法上市或走向海外,這無疑限制了我國高新技術(shù)企業(yè)的發(fā)展。

科創(chuàng)板與目前市場主要板塊不同,是一個交易制度和規(guī)定更加市場化的新板塊。這是近年來中國股市改革的一步關(guān)鍵之棋。科創(chuàng)板采用注冊制和嚴(yán)格的退市制度,旨在快速與國際成熟金融市場,例如歐美市場接軌,也符合中國金融市場的發(fā)展方向。

自2019年6月科創(chuàng)板第一家公司上市開始交易以來,在不到兩年的時間里(截至2020年2月6日),科創(chuàng)板上市企業(yè)(含正在上市企業(yè))已達(dá)235家,總市值約33231.09萬億元。對于這樣一個充滿生機(jī)和潛力的市場,針對其定價理論進(jìn)行發(fā)掘和研究是非常充滿意義的。

本文主要利用Fama-French模型,運用實證方法檢驗其在我國科創(chuàng)板市場的適用性,同時研究在考慮流動性溢價的情況下,加入LIQ因子的修正模型在科創(chuàng)板的適用情況。意義如下。

(一)以新興市場科創(chuàng)板為主要研究對象,研究模型適用性

目前我國學(xué)者現(xiàn)存針對科創(chuàng)板定價理論的研究有限。科創(chuàng)板從上/退市制度到企業(yè)類型與性質(zhì)都與現(xiàn)存主板有較大的差異。故針對科創(chuàng)板的定價理論研究可以為投資者提供理論指導(dǎo)。

(二)考慮流動性因素的影響,對傳統(tǒng)三因素模型進(jìn)行修正

本文選擇Amihud流動性指標(biāo)作為個股流動性衡量標(biāo)準(zhǔn),與交易量或換手率等單一指標(biāo)相比,可以更好解釋市場流動性溢價。

二、國內(nèi)外資產(chǎn)定價理論研究及流動性定價研究綜述

(一)國內(nèi)外資產(chǎn)定價理論相關(guān)研究

Sharpe (1964),Lintner (1965), Mossin(1966)和Black(1972)提出了CAPM模型,開創(chuàng)了定價理論研究的先河。CAPM模型創(chuàng)造性地將投資組合的超額收益率用市場風(fēng)險和市場超額收益率來解釋。

Stephen Ross(1976)提出了眾所周知的APT理論,即套利定價理論,在APT理論中,Ross將超額收益率用套利機(jī)會進(jìn)行解釋,自此,CAPM模型便被融入APT理論,成為一種特殊情況。APT理論雖然看上去完美,但其沒有指出具體的定價因子,其模糊性也在一定程度上限制了應(yīng)用。

Fama & French(1993)提出了著名的Fama-French三因素模型,即在傳統(tǒng)的CAPM模型中增添SMB和HML兩個因子,形成新的三因子模型。(分別為規(guī)模因子和價值因子)。該模型因子在全球12個國家的市場中都表現(xiàn)出了明顯的解釋效應(yīng)。

國內(nèi)由于金融市場起步較晚,對于定價模型在我國市場上的研究也起步較晚。將國內(nèi)關(guān)于FF定價模型的部分重要相關(guān)研究整理如下:

陳信元等(2001)將Fama-French模型用于我國股票市場進(jìn)行實證研究,發(fā)現(xiàn)結(jié)果顯著,SMB和HML因子都體現(xiàn)出了較為顯著的說明能力。

陶莎(2009)針對Fama-French模型和CAPM模型在我國股票市場的解釋力度進(jìn)行了探索,發(fā)現(xiàn)FF3模型在我國股市的解釋力度要優(yōu)于CAPM模型。

王源昌等(2010)用換手率指標(biāo)代替HML因子,用P/E比率代替SMB構(gòu)成了新的三因子模型,并在我國市場上進(jìn)行驗證。結(jié)果顯示,替換因子之后的多因子模型相比于FF3因子模型,解釋力度有所提高。

(二)國內(nèi)外流動性定價理論相關(guān)研究

相較于資產(chǎn)定價理論的研究,關(guān)于流動性定價的研究略顯滯后,最初始于1980年代。Amihud和Mendelson(1986)使用買賣差價,即日最高價與日最低價之差解釋股票的流動性,并通過實證檢驗發(fā)現(xiàn)流動性水平與個股的回報率呈反向相關(guān)關(guān)系。

Brennan與Subrahmanyam(1996)在FF3模型中加入流動性因子,在紐約市場進(jìn)行了實證檢驗。發(fā)現(xiàn)考慮流動性因素后,股票的回報率與流動性因素呈負(fù)相關(guān)關(guān)系。

Amihud(2002)發(fā)現(xiàn)了ILLIQuid指標(biāo),以衡量個股的流動性,該指標(biāo)越低,個股的流動性越高。關(guān)于流動性分組,本文所采用的分組依據(jù)即Amihud指標(biāo)。該指標(biāo)能較好地反映個股的非流動性情況。從而確保投資組合是有效的。

王春峰等(2002)選取Amihud非流動性指標(biāo)對于我國證券市場的流動性溢價問題實施了研究。發(fā)現(xiàn)在研究期間內(nèi)股票的超額收益率與非流動性因素有顯著的正相關(guān)性。同時強(qiáng)調(diào)了非流動性因素應(yīng)是預(yù)期之外的。

陳菁,李子白(2008)選取ILLIQuid指標(biāo)在股票市場進(jìn)行驗證,發(fā)現(xiàn)我國證券交易確實存在流動性溢價,而后向傳統(tǒng)的CAPM模型中加入LIQ解釋因子,構(gòu)成修正后的定價模型——LCAPM。

周芳(2013)提出了LBCAPM,即通過數(shù)學(xué)模型驗證,以風(fēng)險的相對測度和絕對測度表示。

三、因子構(gòu)造數(shù)據(jù)處理以及投資組合構(gòu)造

由于科創(chuàng)板開設(shè)時間短,科創(chuàng)板的公司數(shù)量和股票交易時間等時間長度于主板市場相比也較短,且參差不齊。為同時間保證研究區(qū)間的完整性不受財報公布的影響,不受科創(chuàng)板設(shè)立之初經(jīng)歷的不穩(wěn)定情況影響以及新冠疫情的事件沖擊;和保證變量時間序列的樣本量,本文選取2020年4月30日至2021年4月29日作為研究的時間區(qū)間(共243個交易日)內(nèi)科創(chuàng)板上市的所有公司日度交易數(shù)據(jù),即在一定研究區(qū)間內(nèi)保證樣本量。

在樣本篩選過程中,為保證研究區(qū)間內(nèi)的數(shù)據(jù)完整性,剔除了必要數(shù)據(jù)缺失的股票。賬面市值比采用各個股研究區(qū)間內(nèi)季報公布的B/P比率,市值則采用研究區(qū)間內(nèi)的個股日總市值。市場組合收益率采用科創(chuàng)板50指數(shù)的日收益率,此外,本文所選取的個股日回報率為考慮現(xiàn)金紅利再投資的日收益率。無風(fēng)險利率使用隔夜銀行間拆借利率。SHIBOR反映了銀行間的資金需求水平。由于科創(chuàng)板準(zhǔn)入門檻較高,投資者更加富有經(jīng)驗。投資者在市場風(fēng)險較大時,常會選擇投資于銀行的理財產(chǎn)品以獲得小額收益。同時,債券市場的投資邏輯與周期有時與股市相關(guān)聯(lián),故本文認(rèn)為采用銀行間拆借利率更能反映出投資的真實機(jī)會成本。

在獲得交叉分組后六個資產(chǎn)組合的加權(quán)平均收益率的時間序列數(shù)據(jù)后,計算規(guī)模溢價因子SMB和賬面價值比溢價因子HML,市場溢價因子MKT為市場組合減去無風(fēng)險收益率。

流動性數(shù)據(jù)采用Amihud指標(biāo)進(jìn)行分組。ILLIQ指標(biāo)用收益率和日交易量的比值求和,再用交易天數(shù)做平均以衡量個股流動性水平,大體呈反向相關(guān)關(guān)系。該指標(biāo)數(shù)據(jù)越小,表明個股流動性越強(qiáng)。本文按照流動性大小分為6個投資組合,分別為L1,L2,L3,L4,L5,L6。流動性L1最高,L6最低。本文構(gòu)造了流動性因子LIQ,計算方法是將流動性最高的三個組合的平均收益率減去流動性最低的三個組合的平均收益率。

四、FF三因素及其流動性修正模型在科創(chuàng)板的適用性研究

(一)變量的相關(guān)性分析

表1為Fama-French三因素模型的主要三個因子MKT,SMB和HML的相關(guān)系數(shù)矩陣。

從表1中可以看出,SMB與MKT,SMB與HML之間的相關(guān)系數(shù)都小于0.3,呈弱相關(guān)關(guān)系。HML與MKT的相關(guān)系數(shù)約為0.417。大體來看,模型中因子之間的相關(guān)性較弱。

(二)CAPM模型在科創(chuàng)板的實證檢驗

1. 模型說明及描述性統(tǒng)計

傳統(tǒng)CAPM模型如下:

E(ri)-rf=α+β(E(rm)-rf)+ε

其中,E(ri)為各組合收益率,rf為市場無風(fēng)險收益率,rm則為市場組合收益率。α為截距項,ε為殘差。

在研究區(qū)間內(nèi),六個組合的平均超額收益率均為負(fù)值,最小值為-0.017(SH),最大值為-0.013(BM)。可能與受疫情影響,市場整體表現(xiàn)較差有關(guān)。

從分析結(jié)果看,在B/P恒定不變時,隨著公司市值的上升,其平均收益率逐漸上升。而在公司規(guī)模恒定的情況下,B/P越大,其平均收益率越低。但上述結(jié)果僅為關(guān)于各投資組合的簡單描述性統(tǒng)計,并未考慮其他可能影響的因素。

2. 實證結(jié)果

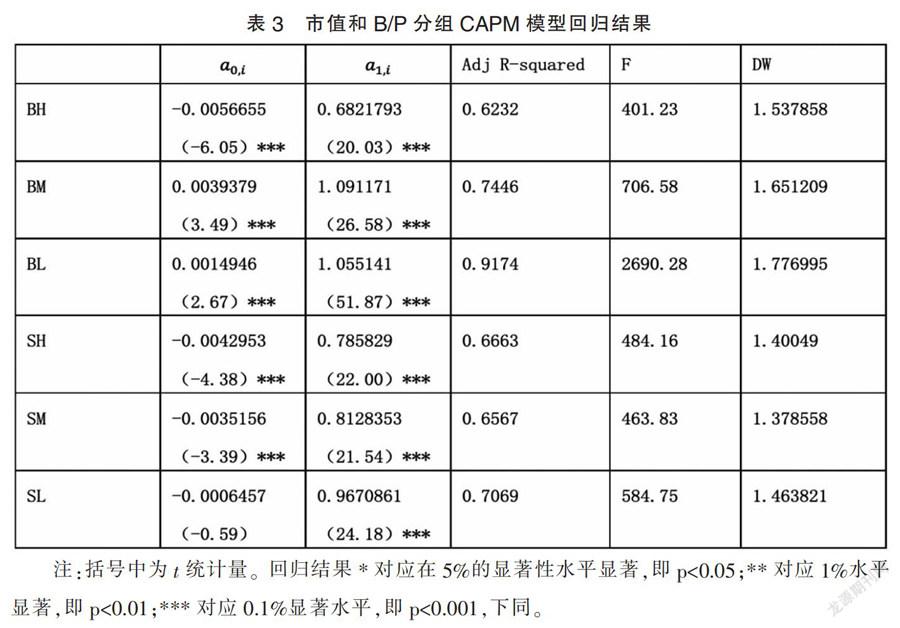

將前文構(gòu)造的數(shù)個投資組合的收益率序列使用CAPM模型進(jìn)行回歸,結(jié)果如表3所示。

根據(jù)回歸結(jié)果,從回歸系數(shù)β來看,各組合間β的值差距不大,全部在99%置信度下顯著,且都為正相關(guān)。這與CAPM的理論解釋相符,即投資組合的超額收益與β值正相關(guān)。

縱向?qū)Ρ葋砜矗谑兄敌〉慕M合中,隨著賬面市值比的遞減,回歸的β值逐漸遞增,同時根據(jù)統(tǒng)計性描述的結(jié)果,在市值較小的組中,投資組合超額收益隨著賬面市值比的遞減而逐漸遞增,說明β值與投資組合超額收益呈正向變動關(guān)系,這也與CAPM理論解釋相符。但是,在賬面市值比高的組中,BH的β值小于SH的β值,BH的超額收益率大于SH的超額收益率,這與CAPM的邏輯相悖,說明CAPM無法很好地僅憑市場風(fēng)險解釋某些投資組合的超額收益。

從截距項來看,除了SL組截距項約等于0,但未通過t檢驗,回歸結(jié)果不顯著之外,各投資組合的截距項的絕對值在0.001和0.005之間,且都通過了t檢驗,在99%的置信度下顯著,說明雖然CAPM可以很好地解釋市場風(fēng)險因素對股票超額報酬率的影響,但仍存在其他可以解釋股票超額收益的因子。

從R2來看,六個投資組合中R2位于0.6~0.7的有三組,0.7~0.9的有兩組,超過0.9的有一組,說明在科創(chuàng)板市場中,CAPM模型具有較為良好的擬合度。

(三)Fama-French三因素模型在科創(chuàng)板的實證檢驗

1. 模型說明

Fama-French三因素資產(chǎn)定價模型公式如下:

E(ri)-rf=α+β1MKT+β2SMB+β3HML+ε

其中,E(ri)-rf為投資組合的超額收益,MKT為市場因子,SMB為規(guī)模因子,HML為B/P因子,ε為殘差。

2. 實證結(jié)果

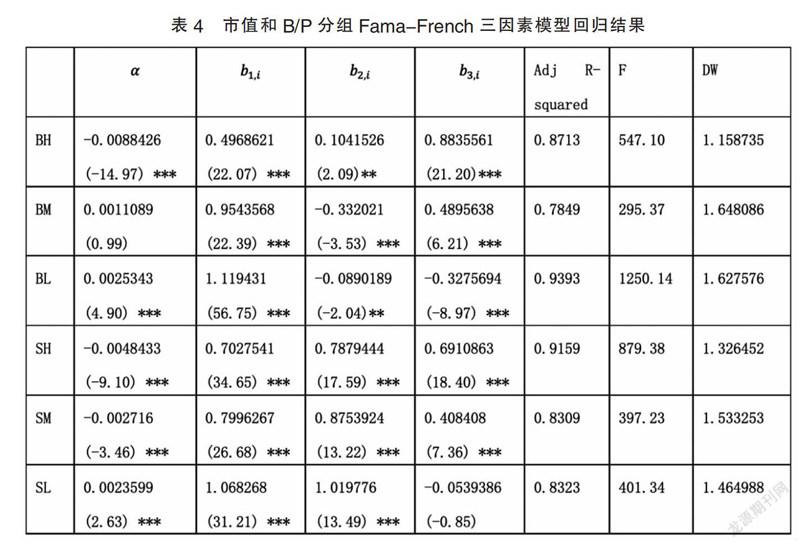

將前文按照B/P比值和市值分組構(gòu)造的投資組合使用Fama-French三因素模型進(jìn)行回歸,結(jié)果如表4所示。

根據(jù)回歸結(jié)果,MKT回歸系數(shù)b1全部在99%置信度下顯著,且都為正相關(guān)。說明在科創(chuàng)板市場中,市場風(fēng)險因素仍非常顯著,并未被其他因素所影響或完全替代。

從SMB回歸系數(shù)b2來看,在市值大的組中,SMB回歸系數(shù)的值都非常小,三組中有兩組為負(fù),只有一組為正,為BH組的0.1,但其值非常小。在市值小的組中,SMB因子的回歸系數(shù)都顯著為正。根據(jù)回歸結(jié)果,BH,BL的系數(shù)在95%置信度下顯著,除此之外,其余回歸系數(shù)均通過了t檢驗,且在99%置信度下顯著。說明,在科創(chuàng)板市場上存在顯著的規(guī)模效應(yīng),且大市值投資組合的收益與SMB負(fù)相關(guān),小市值投資組合的收益與SMB呈正相關(guān)。

從HML回歸系數(shù)b3來看,除SL組回歸結(jié)果不顯著,未通過t檢驗之外,其余所有回歸結(jié)果都通過了t檢驗。除BL組系數(shù)為負(fù)外,其余組系數(shù)都為正。說明在科創(chuàng)板市場中存在顯著的賬面市值比效應(yīng),且為正相關(guān)。

橫向?qū)Ρ葋砜矗谑兄递^大的組中,HML回歸系數(shù)b3大于SMB回歸系數(shù)b2,但在市值較小的組中情況相反。說明在市值大的公司中,賬面市值比效應(yīng)明顯,在規(guī)模小的公司中,規(guī)模效應(yīng)明顯。

從截距項來看,除了BM組截距項約等于0(0.001),但未通過t檢驗,回歸結(jié)果不顯著之外,各投資組合的截距項的絕對值雖然都很小,但不為0,且都通過了t檢驗。且相比于CAPM,F(xiàn)F3模型的截距有所變小。說明,雖然Fama-French三因素模型相比于CAPM,可以更好地說明各因素對股票超額報酬率的影響,但可能仍存在其他可以解釋股票超額收益的因子。

從R2來看,六個投資組合中R2只有一組小于0.8。與CAPM模型相比,各組的R2都有了不同程度上的提升。說明FF3相較于CAPM模型,在科創(chuàng)板有著更好的擬合優(yōu)度,可以解釋絕大部分收益率數(shù)據(jù)。

(四)FF流動性修正模型在科創(chuàng)板的實證檢驗

依據(jù)上文回歸結(jié)果,雖然FF3模型對于我國科創(chuàng)板市場有著不錯的解釋效力,針對CAPM模型截距項變小,且擬合優(yōu)度上升,但其截距項仍顯著不為零。根據(jù)前文針對其他文獻(xiàn)的研究以及針對樣本流動性分組的描述性統(tǒng)計,推測科創(chuàng)板市場可能存在著明顯的流動性溢價。為探究科創(chuàng)板市場上可能的定價因子,本文決定加入流動性因子LIQ以修正FF3模型,構(gòu)成新的四因素模型。

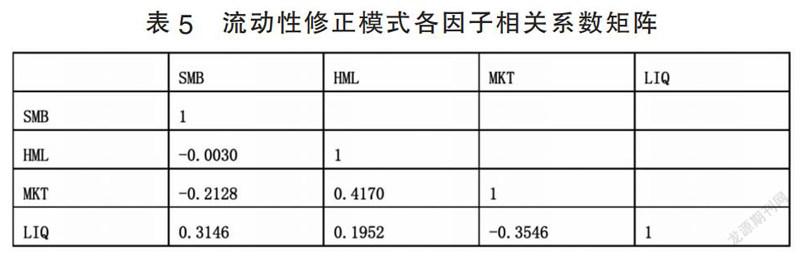

1. 相關(guān)性分析

其中,SMB與HML,SMB與MKT,HML與LIQ的相關(guān)系數(shù)都在0.2以下。只有MKT與HML的相關(guān)系數(shù)大于0.4,但小于0.5.呈中等程度相關(guān),其余所有系數(shù)都小于0.4。綜合來看,各變量間相關(guān)性較弱。

2. 實證分析

(1)模型說明及描述性統(tǒng)計。向Fama-French 三因素模型中加入新的流動性因子LIQ,構(gòu)成新的流動性修正四因素模型,具體如下:

E(ri)-rf=α+β1MKT+β2SMB+β3HML+β4LIQ+ε

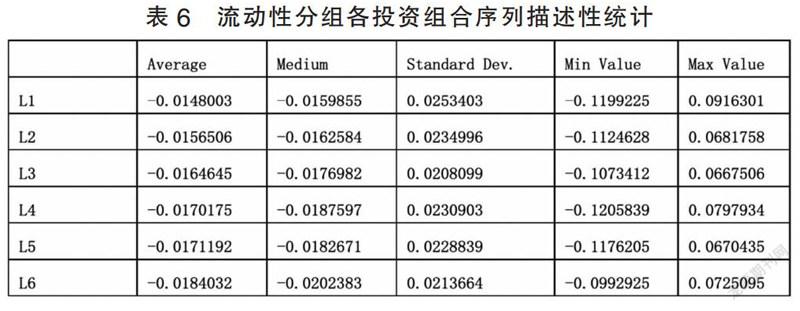

其中,E(ri)-rf為投資組合的超額收益,MKT為市場因子,SMB為規(guī)模因子,HML為賬面市值比因子,LIQ為流動性溢價因子,ε為殘差。針對流動性分組的各投資組合的超額收益率序列描述性統(tǒng)計如表6所示。

可以看出,隨著流動性逐漸降低,投資組合的平均超額收益率逐漸上升,說明科創(chuàng)板市場仍存在一定的流動性溢價。其中位數(shù)和均值為負(fù),可能與疫情期間市場整體表現(xiàn)較差有關(guān)。

(2)實證結(jié)果。首先,使用流動性分組的各收益率序列,針對 Fama-French 三因素模型進(jìn)行回歸,以驗證科創(chuàng)板市場的流動性溢價情況,回歸結(jié)果如表7所示。

根據(jù)回歸結(jié)果,MKT回歸系數(shù)b1,全部顯著正相關(guān)。這與傳統(tǒng)的理論解釋相符。隨著流動性的逐漸減弱,MKT回歸系數(shù)呈逐漸下降趨勢,說明流動性越小,受到市場風(fēng)險的影響也較弱。

從SMB回歸系數(shù)b2來看,除L1組合的回歸系數(shù)在95%置信度下顯著外,其余回歸結(jié)果都在99%置信度下顯著。說明規(guī)模因子有著顯著的影響。隨著流動性的減弱,SMB回歸系數(shù)b2呈逐漸上升趨勢。說明流動性越小,受到規(guī)模因素的影響越強(qiáng),反之亦然。

從HML回歸系數(shù)b3來看,隨著流動性的下降,HML因子的回歸系數(shù)逐漸增大,但回歸系數(shù)普遍值都較小。說明流動性越弱,賬面市值比效應(yīng)越明顯,但賬面市值比因素對流動性分組的超額收益影響力度相較于其他兩個因子不強(qiáng)。

從截距項來看,除L2組合外,各截距項都在99%置信度下顯著,且數(shù)值不為0。說明可能仍存在其他可以解釋股票超額收益的因子。

從R2來看,六個投資組合中R2都位于0.7~0.9之間,擬合優(yōu)度較好。

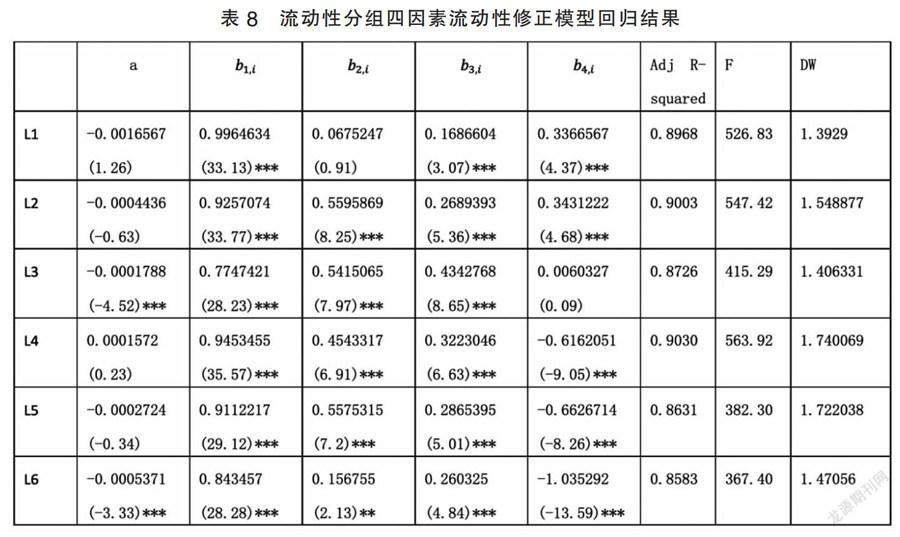

根據(jù)ILLIQuid分組的FF3因素模型回歸結(jié)果,加入LIQ因子,形成流動性修正四因子模型,并使用流動性分組的各收益率序列進(jìn)行回歸,回歸結(jié)果如表8所示。

根據(jù)回歸結(jié)果,MKT因子回歸系數(shù)b1全部在99%置信度下顯著,且都為正相關(guān)。說明在修正后的四因素模型中,市場因素MKT仍是非常重要且顯著的定價因素。

從SMB回歸系數(shù)b2來看,除L1組合的回歸系數(shù)未通過t檢驗,L5組合的回歸系數(shù)在95%置信度下顯著外,其余回歸結(jié)果都在99%置信度下顯著。說明規(guī)模因子有著顯著的影響。

HML回歸系數(shù)b3全部在99%置信度下顯著,說明HML在改進(jìn)后的模型中仍是較為顯著的定價因子,但值較小,影響力度不及MKT和SMB高。

從LIQ回歸系數(shù)來看,除L3外,各組合回歸系數(shù)都通過了99%置信度下的t檢驗,說明LIQ在科創(chuàng)板中是一個較為顯著的定價因子。且隨著流動性的降低,流動性溢價從正相關(guān)變?yōu)樨?fù)相關(guān)。

從截距項來看,除了L3和L6通過了t檢驗,在99%置信度下顯著外,各截距項都未通過t檢驗。說明添加流動性因子后,修正模型不能明顯提升對于截距項的解釋能力。但顯著的L3和L6組中,截距項非常小,幾乎為0,說明針對部分投資組合,加入LIQ流動性因子后的流動性修正四因素模型可以較好地提升模型解釋投資組合的超額收益的能力。

從R2來看,六個投資組合中R2都大于0.85,且有兩組超過了0.9。針對前文的FF3模型又有了提升,說明模型的擬合度進(jìn)一步提升,解釋力度更強(qiáng)。且縱向?qū)Ρ葋砜矗槍α鲃有栽饺醯慕M合,R2提升幅度越大,說明修正后的四因素模型可以一定程度上提升模型擬合優(yōu)度和解釋效力。

五、結(jié)論

第一,CAPM模型基本在我國科創(chuàng)板市場上適用。在本文CAPM回歸結(jié)果中,MKT,即市場溢價的解釋效應(yīng)非常顯著。在各模型的實證分析中,MKT的回歸結(jié)果都非常顯著,全部通過了99%置信度下的t檢驗,說明MKT因子應(yīng)該成為科創(chuàng)板定價最重要的解釋因子。

第二,F(xiàn)ama-French三因素模型基本在我國科創(chuàng)板市場上適用,且解釋效應(yīng)與擬合優(yōu)度都強(qiáng)于只有MKT解釋因子的CAPM模型。從回歸結(jié)果來看,SMB和HML的回歸因子都非常顯著,說明在我國科創(chuàng)板市場上存在明顯的規(guī)模效應(yīng)和賬面市值比效應(yīng),且在市值大的公司中,賬面市值比效應(yīng)明顯,在規(guī)模小的公司中,規(guī)模效應(yīng)明顯。

第三,利用Amihud流動性指標(biāo)將投資組合按流動性分組,通過描述性統(tǒng)計發(fā)現(xiàn)科創(chuàng)板市場可能存在一定的流動性溢價現(xiàn)象。針對上文結(jié)果,將按照流動性分組的投資組合使用Fama-French三因素模型進(jìn)行回歸,發(fā)現(xiàn)FF3因素模型針對流動性分組的投資組合有著不錯的解釋力度,但擬合度相較于B/P和規(guī)模交叉分組的投資組合在FF3上的回歸結(jié)果有一定下降。

第四,向Fama-French三因素模型中加入流動性溢價因子LIQ構(gòu)成新的四因素模型,使用流動性分組的投資組合進(jìn)行回歸。從回歸結(jié)果來看,R2相較于三因素模型有顯著提升,并且通過t檢驗的截距項顯著接近于0。說明改進(jìn)之后的四因子模型的回歸擬合程度和解釋效應(yīng)要強(qiáng)于經(jīng)典的FF3模型。

參考文獻(xiàn):

[1]Fama E F,F(xiàn)rench K R.The cross-section of expected stock returns[J].the Journal of Finance,1992,47(02):427-465.

[2]Fama E F,F(xiàn)rench K R.Common risk factors in the returns on stocks and bonds[J].Journal of financial economics, 1993,33(01):3-56.

[3]Fama E F,F(xiàn)rench K R.Value versus growth:The international evidence[J].The Journal of Finance,1998,53(06):1975-1999.

[4]湯谷良,婁思琦.科創(chuàng)板制度安排、上市公司特征與企業(yè)財務(wù)理論轉(zhuǎn)型[J].財務(wù)研究,2020(03):3-10.

[5]楊朝軍,邢靖.上海證券市場CAPM實證檢驗[J].上海交通大學(xué)學(xué)報,1998(03):59-65.

[6]楊忻,陳展輝.中國股市三因子資本資產(chǎn)定價實證研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2003(12):137-141.

[7]儀垂林,黃興,王能民,楊彤.中國證券市場的三因素模型分析[J]南京經(jīng)濟(jì)學(xué)院學(xué)報,2001(05):43-47.

[8]李子懿,李歡.Fama-French三因子和五因子模型對我國5G板塊企業(yè)收益率的實證研究[J].中國市場,2020(10):35-36.

[9]李志冰,楊光藝,馮永昌,景亮.Fama-French五因子模型在中國股票市場的實證檢驗[J].金融研究,2017(06):191-206.

[10]宋光輝,董永琦,陳楊煬,許林.中國股票市場流動性與動量效應(yīng)——基于Fama-French五因子模型的進(jìn)一步研究[J].金融經(jīng)濟(jì)學(xué)研究,2017,32(01):36-50.

[11]劉睿智.基于改進(jìn)Fama-French模型的市場流動性定價實證檢驗[J].統(tǒng)計與決策,2015(11):152-155.

(作者單位:四川大學(xué)經(jīng)濟(jì)學(xué)院)