全球錳礦資源特征及供需格局

2022-06-16 02:13:32孫凱張起鉆朱清江思宏任軍平孫宏偉張航古阿雷曾威王佳營(yíng)盧宜冠董津蒙張津瑞

礦產(chǎn)勘查 2022年4期

關(guān)鍵詞:資源

孫凱,張起鉆,朱清,江思宏,任軍平,孫宏偉,張航,古阿雷,曾威,王佳營(yíng),盧宜冠,董津蒙,張津瑞

(1.中國(guó)地質(zhì)調(diào)查局天津地質(zhì)調(diào)查中心, 天津 300170; 2.中國(guó)地質(zhì)調(diào)查局南部非洲礦業(yè)研究所, 天津 300170; 3.中國(guó)地質(zhì)調(diào)查局國(guó)際礦業(yè)研究中心, 北京 100083; 4.中國(guó)礦業(yè)報(bào)社, 北京 100083; 5.中國(guó)地質(zhì)科學(xué)院礦產(chǎn)資源研究所, 北京 100037)

0 引言

錳是現(xiàn)代工業(yè)生產(chǎn)重要的基礎(chǔ)性大宗原料礦產(chǎn)之一,先后被日本(2009)、澳大利亞(2019)和美國(guó)(2018和2022)列為關(guān)鍵礦產(chǎn)。我國(guó)錳礦石90%用于鋼鐵工業(yè),主要用于生產(chǎn)硅錳合金(59%),其次為電解金屬錳(15%)、高碳錳鐵(10%)、中低碳錳鐵(6%)和電解二氧化錳(2%),以及鋰錳二氧化物等多種化合物(雷曉力等,2015)。

我國(guó)錳礦資源匱乏,與國(guó)外錳礦相比,不僅礦床規(guī)模小(多數(shù)為<200萬(wàn)噸中小型礦)、錳礦石以貧礦為主(貧錳礦石資源量占全國(guó)的93.6%),富錳礦石(氧化錳礦石含錳>30%、碳酸錳礦石含錳>25%)僅占6.4%,且為粒度細(xì)、硅質(zhì)成分較高的高磷、高鐵錳礦石(付勇等,2014;叢源等,2018;孫宏偉等,2020;趙宏軍等,2022)。近年來(lái),我國(guó)金屬錳及含錳合金產(chǎn)量已躍居世界第一位(何輝,2017),且預(yù)計(jì)未來(lái)對(duì)錳礦資源的需求還會(huì)進(jìn)一步增強(qiáng)(陳甲斌和余良暉,2020)。本文將對(duì)中國(guó)近10年進(jìn)口錳資源情況、全球錳資源分布、全球錳資源供需形勢(shì)、重點(diǎn)國(guó)家錳礦地質(zhì)特征、勘探投入及錳資源價(jià)格的未來(lái)趨勢(shì)等問(wèn)題進(jìn)行梳理,以增強(qiáng)對(duì)全球錳資源的認(rèn)識(shí),為我國(guó)礦業(yè)企業(yè)在海外開(kāi)展錳礦投資提供基礎(chǔ)地質(zhì)資料。

1 中國(guó)近10年進(jìn)口錳資源情況

由于國(guó)內(nèi)嚴(yán)格的安全和環(huán)保執(zhí)法,加之國(guó)內(nèi)錳礦資源品位低、質(zhì)量差、開(kāi)采成本高,國(guó)內(nèi)錳礦石產(chǎn)量呈下降態(tài)勢(shì),錳礦資源對(duì)外依存度超過(guò)90%。

我國(guó)是全球最大的錳礦石進(jìn)口國(guó),占全球錳礦石進(jìn)口總量的73.3%,其次為印度(6.1%)、挪威(2.6%)、烏克蘭(2.6%)和馬來(lái)西亞(2.6%)等國(guó)(劉陟娜等,2015)。我國(guó)也是全球最大的錳消費(fèi)國(guó),2020年消費(fèi)錳金屬1443萬(wàn)噸,占全球總產(chǎn)量的71.1%(孫宏偉等,2020)。我國(guó)錳礦石進(jìn)口主要來(lái)自南非(占比39.3%)、澳大利亞(占比15.2%)、加納(占比14.7%)、加蓬(占比10.7%)、巴西(占比8.7%)、馬來(lái)西亞(占比4.0%)和科特迪瓦(占比2.9%)等國(guó)家(孫宏偉等,2020)。

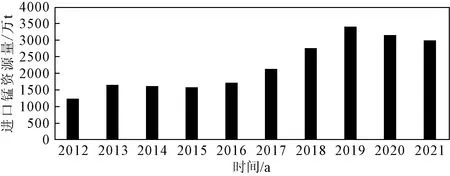

據(jù)中國(guó)海關(guān)(2022)數(shù)據(jù),我國(guó)從2012年至2021年進(jìn)口的錳礦砂及其精礦總量為22257萬(wàn)噸,其中,2012年至2019年進(jìn)口量逐年增加,由1237萬(wàn)噸增加至3416萬(wàn)噸。受疫情和我國(guó)落實(shí)“碳達(dá)峰”目標(biāo)的雙重影響,2020年和2021年中國(guó)對(duì)錳礦砂及其精礦的進(jìn)口呈下降態(tài)勢(shì),分別為3156萬(wàn)噸和2996萬(wàn)噸(圖1)。

圖1 中國(guó)2012—2021年進(jìn)口錳資源情況(中國(guó)海關(guān),2022)

2 全球錳資源分布及特征

2.1 全球錳礦資源分布概況

2.1.1 全球錳礦項(xiàng)目特征

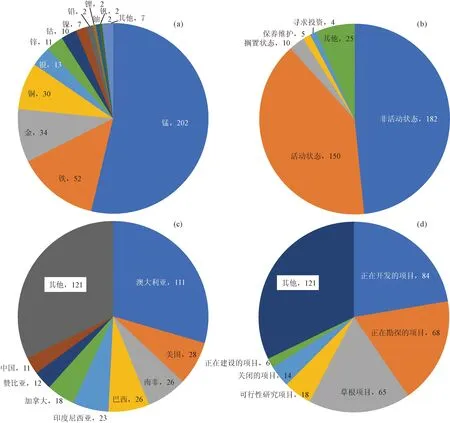

截至2022年4月,全球錳礦業(yè)項(xiàng)目在錄376個(gè)(圖2)(S&P Global Market Intelligence, 2022)。其中,以錳為主礦種的礦業(yè)項(xiàng)目202個(gè)(圖3a),活動(dòng)狀態(tài)礦業(yè)項(xiàng)目150個(gè)(圖3b),澳大利亞礦業(yè)項(xiàng)目最多為111個(gè)(圖3c),正在開(kāi)發(fā)的礦業(yè)項(xiàng)目84個(gè)(圖3d)。

圖3 全球錳礦業(yè)項(xiàng)目特征(據(jù)S&P Global Market Intelligence, 2022)

2.1.2 全球錳礦資源特征

全球錳礦資源特點(diǎn)是總量比較豐富,但分布不均(圖2、圖4和表1)。2022年全球陸地錳金屬儲(chǔ)量約為15億噸(USGS,2022),其中,南非、澳大利亞、巴西和烏克蘭4個(gè)國(guó)家的錳礦儲(chǔ)量占全球錳礦總儲(chǔ)量的85%以上(圖4),但烏克蘭錳礦品位不佳,近年來(lái)已退出錳礦主要生產(chǎn)國(guó)行列。全球高品位錳礦(錳含量35%以上)資源主要集中在南非、澳大利亞、巴西和加蓬。此外,大洋底部還以現(xiàn)代錳結(jié)核的方式蘊(yùn)藏了約3億噸錳資源,但由于技術(shù)原因暫未大量開(kāi)采(王云山等,2006)。

圖4 全球錳儲(chǔ)量分布占比(數(shù)據(jù)自USGS, 2022)

表1 2014—2021年全球主要錳礦生產(chǎn)國(guó)年產(chǎn)量及儲(chǔ)量數(shù)據(jù)

2.2 全球錳礦類型

關(guān)于錳礦床成因類型,前人(Betekhtin,1946;Varentsov, 1962;Strakhov et al.,1968;Chaikovskii et al.,1972;Varentsov and Rakhmanov, 1974;Fan and Yang,1999;Kholodov,2006;Kuleshov,2011a;葉連俊等,1994;姚培慧等,1995;程湘等,2021;趙宏軍等,2022)做了大量卓有成效的工作,將錳礦床劃分為以下5種基本類型:海相沉積型、火山(熱液)—沉積型、熱液型(氧化錳和碳酸錳)、變質(zhì)型(后生)及表生型(風(fēng)化殼)錳礦床。其中,海相沉積型和變質(zhì)型兩種錳礦儲(chǔ)量占全球的90%以上(程湘等,2021)。南非錳礦主要發(fā)育海相沉積型和變質(zhì)型,主要富錳礦物為褐錳礦、鐵錳云石和黑錳礦等;加納和加蓬錳礦則以海相沉積型為主,以黑色頁(yè)巖系為主要賦礦巖石;澳大利亞亦以海相沉積型錳礦為主,富錳礦物主要為軟錳礦、黑錳礦和硬錳礦等。

2.3 錳主要成礦時(shí)代

在地質(zhì)歷史的各個(gè)時(shí)代均發(fā)現(xiàn)錳礦床,其中元古宙及新生代地層中錳資源量分別占全球總量的66.91%和27.5%。Kuleshov(2011b)將全球錳的成礦期劃分為古元古代、中元古代、新元古代、早古生代、晚古生代、中生代和新生代等7個(gè)成礦期(圖5)。古元古代錳礦以沉積型為主,主要分布于南美和非洲,如南非的卡拉哈里(Kalahari)錳礦、加納的Nsuta錳礦和澳大利亞Rippon Hill錳礦等(Laznika,1992;Beukes et al.,1995;Gutzmer et al.,1997;Roy,2006;De Putter et al.,2018)。中元古代錳礦以BIF型為主,其中巴西最為典型,同時(shí)中國(guó)以遼寧瓦房子、東加干沉積型(李俊建等,2021;田杰鵬等,2021)、加納以火山沉積型錳礦為代表(Kuleshov, 2011b)。新元古代與中元古代錳礦類似,多是經(jīng)過(guò)風(fēng)化作用之后,錳再次富集,如巴西的Morro do Urucum BIF型錳礦(Klein and Ladeira,2004),近年的研究表明其形成與微生物的活動(dòng)有關(guān)(Biondi and Lopez,2017)。中國(guó)同期形成以華南地區(qū)南華紀(jì)大塘坡式錳礦和揚(yáng)子北緣震旦紀(jì)陡山沱期錳礦為代表(鄧文兵等,2019)。早古生代主要形成一些與火山沉積作用相關(guān)的小型錳礦,分布于俄羅斯、巴西、中國(guó)、哈薩克斯坦和加拿大等地(Kuleshov,2011b)。晚古生代主要形成一些規(guī)模大而品位低的錳礦,如北烏拉爾Pai-Khoi-Novaya Zemlya盆地中與黑色頁(yè)巖相關(guān)的錳礦(Sharkov,2000)。中生代錳礦以沉積型錳礦為主,主要分布于澳大利亞、智利、墨西哥、摩洛哥、俄羅斯和中國(guó)等國(guó)家,其中中國(guó)云南省發(fā)現(xiàn)了同時(shí)期形成的生物成因錳礦(Du et al.,2013)和海相沉積型錳礦(劉文佳等,2019)。新生代主要以東特提斯上的成礦作用為標(biāo)志,如舉世聞名的烏克蘭Nikopol和Bol’she-Tokmak大型錳礦以及格魯吉亞Chiatura和Kvirily大型錳礦床等(Kuleshov,2011b)。近代在洋底及大陸湖盆等地區(qū)均發(fā)現(xiàn)錳礦的分布(Nayak et al.,2011;Salama et al.,2012)。中國(guó)境內(nèi)錳的成礦時(shí)代主要集中于中元古代晚期—新元古代和晚古生代—早中生代兩個(gè)時(shí)間段(付勇等,2014;叢源等,2018;鄧文兵等,2019;徐仕琪等,2019)。

圖5 地球不同歷史時(shí)期錳的儲(chǔ)量和資源量分布情況(據(jù)Kuleshov,2011b修改)

2.4 典型礦床地質(zhì)特征

目前,全球主要出口中國(guó)錳資源的國(guó)家包括南非、加蓬、澳大利亞和巴西等國(guó),上述4個(gè)國(guó)家及中國(guó)的典型錳礦地區(qū)特征介紹如下:

2.4.1 南非波斯特馬斯堡—卡拉哈里(Postmasburg-Kalahari)錳成礦帶

南非卡拉哈里—波斯特馬斯堡是世界上最大的錳礦帶,位于南非北開(kāi)普省,占全球探明錳礦資源的77%(Vafeas et al.,2019)。該錳礦田從南部的波斯特馬斯堡到北部的卡拉哈里,長(zhǎng)約150 km,出露面積約2331 km2,其南段稱為波斯特馬斯堡礦田,北段稱為卡拉哈里礦田,兩礦田相隔約45 km(圖6)。

(1)波斯特馬斯堡錳礦田

該錳礦田南起波斯特馬斯堡,北至賽申(Sishen),出露50~60 km,東西寬約30 km,主要錳礦床包括Kolomela、Lohatlha和Sishen等(圖6)。礦田形成與前寒武紀(jì)馬爾曼(Maremane)穹隆有關(guān),錳礦體賦存于德蘭士瓦(Transvaal)超群加普(Ghaap)群坎貝爾格蘭德(Campbellrand)亞群的白云巖和阿斯比休維爾(Asbesheuwels)亞群的含鐵建造中(2.15~2.64 Ga)(Holland and Beukes,1990;常洪倫等,2014a,b)。該錳礦田東部呈向東凸出的弧形,形成較早,礦體賦存于燧石角礫巖和下伏的坎貝爾格蘭德亞群白云巖接觸部位;西部呈南北向展布,形成較晚,錳礦體賦存于含鐵頁(yè)巖及下伏白云巖接觸帶中,礦體連續(xù)且穩(wěn)定,規(guī)模較大;中部則兼具上述二者的特征,形成時(shí)間也介于二者之間(常洪倫等,2014a,b)。受巖溶作用影響,錳礦田的礦體多具有不規(guī)則且不連續(xù)的特征(Gutzmer and Beukes,1996a),主要存在硅質(zhì)錳礦石和錳鐵礦石兩種礦石類型,其中第一種類型的主要礦石礦物為褐錳礦、鋰硬錳礦、硬錳礦及黑錳礦等,礦石品位多高于40%,硅含量約8%,磷含量約為0.02%,脈石礦物主要為硅質(zhì)礦物;第二種類型的主要礦石礦物是方鐵錳礦,其次為褐錳礦、錳尖晶石、黑錳礦、軟錳礦、鋰硬錳礦及灰鐵錳礦,礦石品位約為30%。

圖6 南非波斯特馬斯堡-卡拉哈里錳礦田地質(zhì)簡(jiǎn)圖(據(jù)Kuleshov, 2012; Costin et al.,2015修改)

(2)卡拉哈里錳礦田

該錳礦田東西寬約15 km,南北長(zhǎng)約35 km。錳礦體賦存于新太古界—古元古界德蘭士瓦超群的Vo?lwater亞群含鐵建造(BIF)內(nèi)(Tsikos and Moore,1998;Maynard,2013;譚康雨等,2021;和松等,2021),由上、中、下三層與含鐵層呈互層的錳礦層組成,下層礦最厚可達(dá)45 m,中、上層礦一般僅幾米厚,局部礦層厚度可達(dá)32 m。礦田中的錳礦層也稱為錳質(zhì)泥屑巖,呈灰—暗灰色,微晶,條帶狀、細(xì)紋層狀構(gòu)造。Vo?lwater亞群的三層錳礦產(chǎn)于三個(gè)巖相沉積旋回中(Gutzmer and Beukes,1996b;Tsikos and Moore,1997),每一旋回的中心部分為富褐錳礦(含Mn 50%~58%)的錳質(zhì)泥屑巖,由中心部分向上、下漸變?yōu)楦惶妓猁}的錳質(zhì)泥屑巖,其中褐錳礦較少(38%~46%),含大量褐色、黑錳礦—錳方解石小礫屑(直徑<2 mm),品位降低。錳礦床中主要包括馬馬德萬(wàn)(Mamatwan)型、韋塞爾斯(Wessels)型和高品位表生富集3種錳礦石類型,其中馬馬德萬(wàn)型構(gòu)成礦田的儲(chǔ)量主體(Gutzmer and Beukes,1996b)。

2.4.2 加蓬弗朗西斯維利亞(Francevillian)錳礦帶

加蓬弗朗西斯維利亞(Francevillian)錳礦帶位于加蓬東南部的一系列臺(tái)地中(圖7a),其中Bangombe、Okoumo、Bafoula、Massengo、Yeye、Franceville 和Okondja 等臺(tái)地頂部均有錳礦床分布,前兩者的錳資源量超過(guò)5億噸 (Swindell,2015),后者的規(guī)模相對(duì)較小、品位也較低(Gauthier-Lafaye and Weber,2003);礦體呈層狀(圖7b),各礦床之間具有一致性(Nicolas et al.,2016)。其中,莫安達(dá)(Moanda)錳礦區(qū)的礦床具有規(guī)模大和埋藏淺的特點(diǎn),錳氧化物含量高,平均錳含量51%,可露天開(kāi)采。

圖7 加蓬Francevillian 錳礦區(qū)地質(zhì)簡(jiǎn)圖(a)和莫安達(dá)(Moanda)附近的Bangombe高原的橫剖面(b)(據(jù)Nicolas et al.,2016)

礦體主要賦存于弗朗西斯維利亞(Francevillian)超群的班戈姆貝(Bangombe)組的泥質(zhì)黑色頁(yè)巖(2.3~2.0 Ga)中,基本未發(fā)生變質(zhì)和變形作用。含錳巖系厚約300 m,其中碳酸鹽巖層厚70 m,巖系底部為含鈾的長(zhǎng)石礫巖,含錳碳酸鹽巖向東過(guò)渡為薄層低品位鐵礦層,兩者呈互層產(chǎn)出,錳礦層為鐵建造和黑色頁(yè)巖之間的邊緣相,而B(niǎo)angombe高原區(qū)缺失鐵建造(Nicolas et al.,2016)。本地區(qū)發(fā)育的錳礦層從下至上共有5層(Swindell,2015; 沈承珩等,1995):①底部為致密塊狀錳礦層,厚0.2~0.5 m。底部為水錳礦、軟錳礦條帶,其上為厚層狀非晶質(zhì)的氫氧化物礦石,以水錳礦、斜方水錳礦、黝錳礦及六方錳礦為主。②板狀礦石層,厚3~9 m,平均厚5 m。呈層狀近水平產(chǎn)出,也含致密塊狀和碎屑狀軟錳礦層,在底部頁(yè)巖中形成富礦囊。礦層內(nèi)常含有氧化錳膠結(jié)的薄層砂巖及含鐵紅色頁(yè)巖夾層。礦石礦物為非晶質(zhì)或隱晶質(zhì)的錳氫氧化物、黝錳礦、鋰硬錳礦、六方錳礦和隱鉀錳礦為主。③過(guò)渡層,厚0.5~1 m。一般板狀礦石碎塊、結(jié)核狀隱鉀錳礦膠結(jié)的豆?fàn)畹V石與砂巖、鐵或錳結(jié)殼的碎塊組成,不具有層狀構(gòu)造。④豆?fàn)畹V石層,厚5~26 m。由直徑2~10 cm的近圓球狀礦石及赭石色土狀針鐵礦和三水鋁石組成。含錳15%,暫不具工業(yè)價(jià)值。⑤頂部為砂質(zhì)黏土層,厚0.1~0.5 m。其表層錳質(zhì)已被淋失,仍含一些豆?fàn)铄i礦石。

2.4.3 澳大利亞格魯特島和皮爾巴拉克拉通

澳大利亞錳礦資源主要分布格魯特島和皮爾巴拉克拉通。其中最著名的是位于格魯特島上格魯特艾蘭錳礦,其儲(chǔ)量占澳大利亞總儲(chǔ)量80%左右。礦體產(chǎn)狀平緩,長(zhǎng)22 km、寬6 km,平均厚度約3 m,錳含量在40%~50%。其成因類型為典型的海相沉積型錳礦床,底部為長(zhǎng)英質(zhì)砂巖和石英巖,上部被下白堊統(tǒng)砂石和黏土覆蓋。礦石賦存于下白堊統(tǒng)砂質(zhì)黏土中,含錳礦物主要為隱鉀錳礦、軟錳礦、黑錳礦和硬錳礦等(Pracejus et al.,1988; Ostwald,1988)。

澳大利亞另外一個(gè)重要的錳礦產(chǎn)區(qū)是皮爾巴拉克拉通,由東、西皮爾巴拉地體兩部分組成,其中錳礦主要分布在東皮爾巴拉地體中。東皮爾巴拉地體主要由太古宇巖石組成,部分被新太古代—古元古代Fortescue群陸源碎屑沉積巖和Hamersley群含鐵建造和白云巖不整合覆蓋,四周分布著中元古代的Maganese群和一些新生代巖石(圖8)。區(qū)內(nèi)北東向、北北東向走滑斷裂是蝕變和礦化作用主要控礦構(gòu)造(Blake et al.,2011)。中元古代時(shí)期區(qū)內(nèi)發(fā)生大規(guī)模熱液活動(dòng),造成Carawine白云巖溶解和Maganese群的蝕變,形成了以Woodie Woodie錳礦床為代表的規(guī)模大、品位低的錳礦床,后期表生作用提高了礦石品位,主要富錳礦物為軟錳礦、褐錳礦和隱鉀錳礦等(Sheppard et al.,2017)。

圖8 皮爾巴拉克拉通地質(zhì)簡(jiǎn)圖及主要錳礦床分布(據(jù)Sheppard et al.,2017; Blake et al.,2011修改)

2.4.4 巴西Morro do Urucum BIF型錳礦

Urucum地區(qū)的錳礦床與條帶狀鐵建造(BIFs)密切相關(guān)。錳礦帶展布約200 km2,其中鐵礦石儲(chǔ)量約360億噸,鐵含量在50%~67%;錳礦石儲(chǔ)量約6.08億噸,錳含量在25.63%~49.51%(Urban et al.,1992;Klein and Ladeira,2004)。Urucum地區(qū)錳礦層主要賦存在Santa Cruz組中,與含鐵建造呈互層產(chǎn)出,并被Bocaina組的碳酸鹽巖所包圍(圖9)。

圖9 Urucum地區(qū)地理位置(a)、地質(zhì)簡(jiǎn)圖(b)及主要含礦地段剖面圖(c)(據(jù)Klein and Ladeira,2004)

Santa Cruz組覆蓋在Urucum組長(zhǎng)石砂巖之上,由條帶狀鐵建造(BIFs)、含鐵建造(IFs)、塊狀和條帶狀含簇棚珊瑚(Corumbellawerneri)化石的碧玉巖、含鐵長(zhǎng)石砂巖組成。Santa Cruz組的錳礦石主要由隱晶—微晶隱鉀錳礦組成,伴生有赤鐵礦和石英。次要成分有褐錳礦、軟錳礦和鋰硬錳礦。開(kāi)采的層狀褐錳礦礦石主要由褐錳礦、隱鉀錳礦、軟錳礦、赤鐵礦和石英組成(Klein and Ladeira,2004)。

Urucum地區(qū)的錳礦形成于新元古代—寒武紀(jì)(Urban et al.,1992),Urucum組、Santa Cruz組和Bocaina組沉積在一個(gè)古地塹中。沉積過(guò)程中海水熱液將鐵和錳從長(zhǎng)石砂巖的孔隙中析出,形成碎屑狀的Mn礦層。此外,在早期的成巖過(guò)程中,蠕蟲(chóng)狀生物棲息在生物質(zhì)中,并將鐵從錳中分離形成生物成因隱鉀錳礦,從而表現(xiàn)出生物成因的特征(Biondi and Lopez,2017)。

2.4.5 中國(guó)新疆瑪爾坎蘇錳礦

新疆瑪爾坎蘇錳礦位于克孜勒蘇柯?tīng)柨俗巫灾沃莅⒖颂湛h,現(xiàn)有勘探數(shù)據(jù)顯示其錳礦資源量達(dá)4000萬(wàn)噸,平均品位為30%~50%(查斌等,2018,2019)。礦區(qū)位于古特提斯洋構(gòu)造體系西昆侖造山帶與塔里木陸塊的結(jié)合部位(高永寶等,2017)。區(qū)內(nèi)出露的地層主要為:下石炭統(tǒng)烏魯阿特組,以基性和中酸性火山巖—火山碎屑巖夾少量碳酸鹽巖為主;上石炭統(tǒng)喀拉阿特河組(C2k),巖性為碳酸鹽巖夾少量中基性火山巖、凝灰?guī)r,為礦區(qū)內(nèi)主要的賦礦地層,自下而上可劃分為灰?guī)r段、雜砂巖加泥灰?guī)r段及泥灰?guī)r含礦巖段三個(gè)巖段;下二疊統(tǒng)瑪爾坎雀庫(kù)塞山組,巖性以安山質(zhì)火山巖及火山碎屑巖夾大理巖化灰?guī)r為主(圖10);上二疊統(tǒng)昆蓋依套組則為一套大理巖和灰?guī)r(張幫祿等,2018;張連昌等,2020)。巖漿巖不發(fā)育,僅見(jiàn)少量中酸性巖侵入巖,但火山巖較為發(fā)育,多見(jiàn)玄武巖、玄武安山巖、英安巖、火山角礫巖及凝灰?guī)r(張連昌等,2020)。此外,區(qū)內(nèi)近東西向斷裂及褶皺構(gòu)造十分發(fā)育。

圖10 瑪爾坎蘇錳礦含錳巖系綜合柱狀圖(據(jù)董志國(guó)等,2020)

瑪爾坎蘇錳礦礦石類型簡(jiǎn)單,主要為原生碳酸錳礦石及少量氧化錳礦石。碳酸錳礦石多為致密塊狀構(gòu)造,氧化錳礦石一般為土狀構(gòu)造(查斌等,2018;張幫祿等,2018;張連昌等,2020)。

目前研究初步認(rèn)為瑪爾坎蘇錳礦床的成礦機(jī)制與最小含氧量帶擴(kuò)張型成礦模式最為接近(Maynard, 2010;查斌等,2018;張幫祿等,2018;張連昌等,2020),屬于海相沉積型錳礦,成礦過(guò)程主要包括:早期弧后盆地內(nèi)的斷裂活動(dòng)導(dǎo)致了次級(jí)斷陷洼地的形成,海侵事件及石炭紀(jì)冰期活動(dòng)造成洋流上涌將海底熱液活動(dòng)釋放的大量Mn2+帶到次級(jí)斷陷洼地內(nèi),最后由于有機(jī)質(zhì)的加入,氧化還原環(huán)境發(fā)生改變并導(dǎo)致碳酸錳的最終形成(圖11)。

圖11 瑪爾坎蘇錳礦成礦模式圖(據(jù)董志國(guó)等,2020)

3 全球錳資源供需形勢(shì)

全球錳資源主要分布于南非、巴西、澳大利亞、烏克蘭、加蓬、中國(guó)、印度、巴西和加納等國(guó)家。據(jù)英國(guó)皇家國(guó)際事務(wù)研究所(2022)數(shù)據(jù),2020年,全球貿(mào)易中進(jìn)口錳資源的主要國(guó)家為中國(guó)和印度(圖12)。其中,中國(guó)進(jìn)口總量超過(guò)3100萬(wàn)噸,重點(diǎn)來(lái)自于南非(1390萬(wàn)噸)、澳大利亞(540萬(wàn)噸)、加蓬(470萬(wàn)噸)、巴西(270萬(wàn)噸)、加納(190萬(wàn)噸)、科特迪瓦(120萬(wàn)噸)和馬來(lái)西亞(91萬(wàn)噸)等國(guó)家。印度進(jìn)口總量約370萬(wàn)噸,重點(diǎn)來(lái)自于南非(180萬(wàn)噸)、加蓬(56萬(wàn)噸)、澳大利亞(54萬(wàn)噸)、阿聯(lián)酋(26萬(wàn)噸)和新加坡(19萬(wàn)噸)等國(guó)家。

圖12 2020年全球錳資源主要進(jìn)出口貿(mào)易情況桑基圖

據(jù)英國(guó)皇家國(guó)際事務(wù)研究所(2022),全球錳資源的貿(mào)易量從2012年的2920萬(wàn)噸增加至2019年的5330萬(wàn)噸,整體呈上升趨勢(shì),2020年受疫情影響,貿(mào)易量回落至4930萬(wàn)噸(圖13a)。其中,南非出口中國(guó)的錳資源的貿(mào)易量從2012年的340萬(wàn)噸增加至2020年的1390萬(wàn)噸,增幅超過(guò)400%,呈單邊增長(zhǎng)趨勢(shì)(圖13b)。澳大利亞出口中國(guó)的錳資源的貿(mào)易量從2012年的420萬(wàn)噸增加至2020年的540萬(wàn)噸,出口保持平穩(wěn)(圖13c)。加蓬出口中國(guó)的錳資源的貿(mào)易量在2012年的100萬(wàn)噸增加至2015年的190萬(wàn)噸,期間增幅不大;2016年出口中國(guó)的錳資源的貿(mào)易量回落至130萬(wàn)噸,隨后持續(xù)增加至2020年的470萬(wàn)噸,增幅超過(guò)360%(圖13d)。巴西出口中國(guó)的錳資源的貿(mào)易量從2012年的80萬(wàn)噸增加至2019年的300萬(wàn)噸,增幅超過(guò)370%,呈單邊增長(zhǎng)趨勢(shì);2020年受疫情影響,貿(mào)易量回落至270萬(wàn)噸(圖13e)。加納出口中國(guó)的錳資源的貿(mào)易量在2012年至2014年之間維持在100~150萬(wàn)噸之間;2015年回落至53萬(wàn)噸,隨后呈單邊增長(zhǎng)趨勢(shì)至2019年的440萬(wàn)噸,增幅超過(guò)830%;2020年受疫情影響,貿(mào)易量回落至190萬(wàn)噸(圖13f)。

圖13 全球錳資源貿(mào)易量(a)及南非(b)、澳大利亞(c)、加蓬(d)、巴西(e)和加納(f)錳資源出口中國(guó)的情況(據(jù)英國(guó)皇家國(guó)際事務(wù)研究所,2022)

4 全球錳礦十年的勘查投資情況

2012年以來(lái),全球主要錳資源國(guó)錳礦勘查投資規(guī)模下降明顯(S&P Global Market Intelligence,2022)。從各年度勘查投資規(guī)模來(lái)看(圖14),全球主要國(guó)家錳礦勘查投入在2012年最高,達(dá)2700萬(wàn)美元;隨后投資規(guī)模下降較快,2016年達(dá)到谷底,投資規(guī)模僅270萬(wàn)美元,之后的投資規(guī)模起伏較明顯。全球錳礦2021年總投資約740萬(wàn)美元,同比下降17.8%。從各個(gè)國(guó)家勘查投資情況來(lái)看(表2),南非錳礦投資2014年之后減少非常迅速,2015年之后南非錳礦投資更是幾乎陷入停滯,可能與其礦業(yè)本土化政策有關(guān)。澳大利亞在2013年超越南非成為錳礦投資最主要的目標(biāo)國(guó)。2015年之前,錳礦一直處于供大于求的格局,錳礦投資不斷下降,但2020年之后,由于新冠疫情等影響,錳礦供需失衡加劇,預(yù)計(jì)錳礦投資將會(huì)迎來(lái)增長(zhǎng),尋找合適的投資國(guó)將成為一個(gè)重要的研究課題。

圖14 全球主要國(guó)家錳礦勘查投資規(guī)模(據(jù)S&P Global Market Intelligence,2022)

表2 全球主要國(guó)家錳礦勘查投資規(guī)模(單位:萬(wàn)美元;據(jù)S&P Global Market Intelligence,2022)

5 錳資源價(jià)格的未來(lái)趨勢(shì)

目前,中國(guó)作為最主要的錳礦石消費(fèi)市場(chǎng),消費(fèi)量占全球錳礦供應(yīng)量的75%以上。因國(guó)內(nèi)錳礦石品位低,進(jìn)口錳礦石品位高,我國(guó)高品位錳礦對(duì)外依存度超過(guò)90%。國(guó)內(nèi)硅錳廠大部分用的錳礦多以高品位的進(jìn)口氧化錳礦為主,主要來(lái)源于南非、澳大利亞、加蓬、巴西等國(guó),到港港口為天津港和欽州港。由于錳礦石產(chǎn)品的型號(hào)不同,到港港口不同,其價(jià)格有所區(qū)別,但總體走勢(shì)大致相當(dāng)。對(duì)于中國(guó)錳礦市場(chǎng)來(lái)說(shuō),最重要的是兩個(gè)價(jià)格指數(shù):南非錳礦價(jià)格指數(shù)(伊麗莎白港口離岸價(jià))和中國(guó)天津港錳礦價(jià)格指數(shù)(天津港到岸價(jià)),其2012年以來(lái)錳礦石價(jià)格走勢(shì)相對(duì)于其他大宗礦產(chǎn)品波動(dòng)相對(duì)平穩(wěn)(圖15)。采用最小二乘法預(yù)測(cè)2022年1月1日起一年內(nèi)的錳礦石價(jià)格,結(jié)果表明在75%置信區(qū)間內(nèi)錳礦石價(jià)格將平穩(wěn)運(yùn)行或穩(wěn)中有降(圖15)。

圖15 2012年以來(lái)錳礦石價(jià)格走勢(shì)及預(yù)測(cè)(據(jù)S&P Global Market Intelligence,2022)

6 結(jié)論

(1)全球錳礦床可劃分為海相沉積型、火山(熱液)沉積型、變質(zhì)型、熱液型和表生型5大類,海相沉積型和變質(zhì)型錳礦床占全球錳礦資源的90%以上。主要成礦期集中在元古代和新生代。

(2)全球錳礦主要集中在南非、澳大利亞、巴西和烏克蘭4個(gè)國(guó)家,其錳礦儲(chǔ)量占全球錳礦總儲(chǔ)量的85%以上。高品位錳礦主要集中在南非、澳大利亞、巴西和加蓬,其成礦類型以海相沉積型和變質(zhì)型為主,兩種類型的高品質(zhì)錳礦是我國(guó)錳資源的主要進(jìn)口對(duì)象。

(3)目前,全球錳礦勘查投入處于低谷期,錳礦市場(chǎng)相對(duì)冷清,相較于其他大宗金屬礦產(chǎn)品價(jià)格平穩(wěn)運(yùn)行。

致謝中國(guó)地質(zhì)調(diào)查局沈陽(yáng)地質(zhì)調(diào)查中心周永恒教授級(jí)高工和中國(guó)地質(zhì)調(diào)查局武漢地質(zhì)調(diào)查中心胡鵬高工以及編輯部老師在論文修改過(guò)程中提出了諸多寶貴意見(jiàn),在此表示感謝。

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

資源節(jié)約與環(huán)保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

藝術(shù)品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫(huà)刊(2020年4期)2020-06-08 15:48:10

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年11期)2018-11-23 09:47:26

當(dāng)代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44