供給沖擊下的財政貨幣政策:調控目標選擇與政策搭配*

2022-06-15 12:01:14李艷鶴郭長林

公共財政研究 2022年2期

關鍵詞:模型

李艷鶴 郭長林

一、引 言

自2012年以來,我國經濟表現出新的運行特征:一方面,經濟增速由2012年的7.7%逐步穩定在2018年的6.6%,經濟進入“新常態”。另一方面,在經濟的供給側,一些矛盾日益突出。具體表現為:經濟總體上呈現產能過剩(盧鋒,2009;韓國高等,2011),全要素生產率持續下降(白重恩和張瓊,2015), CPI和PPI出現結構性背離(呂捷和王高望,2015)。供給側矛盾上升為經濟的主要方面,日益為社會公眾、學者和政府所關注。在這一背景下,中央提出了供給側結構性改革,成為治理宏觀經濟的主要思路和基本方向,越來越多的研究也從供給側改革的角度闡述具體的政策建議(蔡昉,2016;賈康和蘇京春,2016)。

毋庸置疑,總供給與總需求共同構成了宏觀經濟的主要方面,兩者相互影響、密切聯系。傳統上側重于總需求管理的財政貨幣政策依然在日常的經濟生活中發揮著重要作用。關于供給側矛盾與總需求管理政策之間的關系,可以從兩個不同的角度進行考量:一方面,一些研究認為經濟增速的持續下滑主要歸因于外部需求因素(林毅夫,2011)。同時,2009年實施的“四萬億”刺激計劃也是導致產能過剩、全要素生產率持續下降的重要原因之一(白重恩和張瓊,2015)。從這一視角出發,包括總需求管理政策在內的需求側因素是導致供給側矛盾的重要原因。另一方面,如果將當前經濟中存在供給側矛盾視作既有狀態,那么立足于化解上述矛盾的立場,如何在逐步落實供給側結構性改革的過程中保持宏觀經濟在合理區間內平穩運行,則是一個更為重要且亟待解決的問題。如何使財政貨幣政策在發揮穩定宏觀經濟作用的同時,兼具調節經濟結構的功能,這不僅是一個重要的理論命題,其現實意義也不言而喻。本文從第二種視角出發,考察在消極的總供給沖擊影響經濟的情況下,財政貨幣政策應如何進行調控目標和搭配模式的選擇,方能一改以往投資驅動的調控效果,從而實現鼓勵居民消費、保持宏觀經濟平穩運行的目標。

然而,在標準的宏觀經濟分析框架中如實地刻畫中國財政貨幣政策的調控實踐并非易事,這是因為我國的宏觀調控實踐存在三個非常鮮明的特征:首先,我國自1998年以來主要通過擴大基礎設施建設支出的方式實施財政政策,政府支出具有一定的生產性,并非是單純的消費性支出。其次,在財政投資規模擴大的過程中,往往伴隨著信貸擴張,承擔政府項目的企業能夠從銀行體系中得到更多的信貸支持(周其仁,2012;郭長林,2016b),財政貨幣政策之間通過金融市場產生密切的聯動機制。最后,也是最為重要的,價格型和數量型貨幣政策在我國經濟中同時發揮著重要作用(周小川,2012;易綱,2021)。雖然利率市場化在近年來取得了較大進展,但是新近研究表明,數量型貨幣政策依然在我國的宏觀調控體系中發揮著重要作用(Chen et al.,2016)。正如本文在第二部分所表明的那樣,在主流的宏觀經濟分析框架中同時引入兩種類型的貨幣政策以刻畫我國貨幣政策實踐存在一定的困難。

本文的理論分析表明,在消極總供給沖擊影響經濟的情況下,以產出為調控目標的財政貨幣政策有助于緩解總供給沖擊對居民消費的消極影響,實現在穩定宏觀經濟的同時拉動居民消費的調控效果。

本文與兩類研究密切相關:

第一, 20世紀90年代以來,關于財政貨幣政策交互作用的研究突出了將貨幣政策和財政政策相結合的重要性。Leeper(1991)系統研究了財政貨幣政策的搭配問題,表明兩者的搭配方式決定了理性預期均衡穩定解的存在性。Woodford(1995)提出了價格水平的財政決定理論,其核心觀點認為財政的過度透支會導致貨幣當局采用通脹性的貨幣政策降低其名義債務水平,后續的研究對該理論進一步加以深化(Leeper,2005;Sims,2011;Leeper and Leith,2016;Cochrane,2017)。為了應對2008年全球金融危機,各國紛紛推出了經濟刺激計劃,財政貨幣政策搭配的經濟效應再次引起學界的關注。Davig and Leeper(2011)研究表明消費性政府支出擴張的宏觀經濟效應取決于財政貨幣政策之間的互動。盡管上述研究所討論的主題有所不同,但是從模型角度講,呈現出明顯的一致性:一方面,從對財政政策的刻畫來講,上述文獻主要集中于稅收或是消費性政府支出,并沒有對生產性政府支出進行充分討論。另一方面,從對貨幣政策的討論而言,集中考察了以名義利率為調控目標的Taylor規則,并未系統地涉及數量型貨幣政策工具以及兩者之間的互動。僅就這兩方面而言,與2008年之后主要國家的宏觀調控實踐存在不一致性。對于財政貨幣政策配合在中國的情形,也有文獻對之詳加討論,具有代表性的研究包括賈俊雪和郭慶旺(2012)與馬勇(2015):前者詳盡地討論了不同類型的財政政策的作用機理以及最優的財政貨幣政策規則。本文與該文獻的主要區別體現在兩方面:(1)本文側重于從鼓勵居民消費的角度,理解在供給側沖擊下,財政貨幣政策選擇不同的調控目標以及搭配模式的宏觀經濟效應。(2)從模型機制來看,由于本文將價格型與數量型貨幣政策同時引入到了新凱恩斯模型中,所以在分析中凸顯出部門間流動性配置以及需求管理政策對總供給的影響這兩個非常重要的影響機制。馬勇(2015)從實證分析的角度考察了中國在1992—2012年間財政貨幣政策的組合方式。研究表明,在樣本期內總體呈現出被動型財政政策和被動型貨幣政策的組合模式。從模型設定的角度講,該文獻通過將政府購買支出引入效用函數的方式刻畫財政支出政策,并沒有單獨對生產型政府支出進行討論。在貨幣政策方面,主要選擇將名義利率設定為Taylor規則,并未涉及數量型貨幣政策工具。考慮到在樣本期內,中國的利率市場化程度相對較為有限,且政府基礎設施建設支出和數量型貨幣政策在宏觀調控中均發揮了重要作用。本文通過引入生產性政府支出以及數量型貨幣政策,進一步改進了模型與現實中宏觀調控實踐的匹配程度。

第二,從對貨幣政策的研究現狀來看,在對貨幣政策進行分析的主流框架中,貨幣政策規則通常用來刻畫現實經濟中貨幣政策的實施。一般而言,近年來標準的分析框架中通常以針對價格型貨幣政策規則的討論為主(Woodford,2003;Gali,2015)。基于發達國家的貨幣政策實踐,中央銀行通過在公開市場調控貨幣量達到相應的政策利率,并通過其對長期利率的傳導以對整個宏觀經濟產生影響。在這種情形下,價格型和數量型貨幣政策相當于“同一枚硬幣的兩面”,兩者具有等價性(Mankiw,2017)。然而,對于中國這樣一個發展中的轉型經濟體而言,利率市場化并未最終完成,價格型和數量型貨幣政策工具各自發揮著其對宏觀經濟的調控作用,并且兩者之間存在一定的互動(周小川,2012;伍戈和連飛,2016)。為了能夠更為貼切地刻畫中國的貨幣政策,已有文獻經歷了如下發展階段:從單獨考察數量型貨幣政策工具、檢驗利率的Taylor規則在中國的適用性(夏斌和廖強,2001;謝平和羅雄,2002),到比較兩者調控績效(Zhang,2009;馬文濤,2011),再到最近的將混合型貨幣政策引入分析框架之中,綜合考慮兩者互動的宏觀經濟影響(Liu and Zhang,2010;栗亮和劉元春,2014;伍戈和連飛,2016;馬文濤,2017)。我們可以將目前對于混合型貨幣政策的建模方法歸納為三種類型:第一種方式是在傳統的IS曲線中引入刻畫貨幣數量的變量(Liu and Zhang,2010;伍戈和連飛,2016)。盡管這種建模方式能夠打破兩類貨幣政策在標準框架中的完全替代性,但是其微觀基礎有待進一步加強。第二種方式首先基于利率和貨幣數量構造一個復合型的貨幣政策變量,在此基礎上以Taylor規則的形式對該變量進行建模。利率與貨幣數量的重要程度由復合型變量中的權重決定(栗亮和劉元春,2014;馬文濤,2017)。在這一建模方法下,主要宏觀經濟變量的調整會同時影響利率與貨幣數量,因此,難以較為清晰地理解兩類貨幣政策各自影響經濟的傳導機制。第三種方式將名義貨幣增速引入標準的Taylor規則之中(伍戈和連飛,2016;Li and Liu,2017)。盡管這種建模方式實現了同時對兩類貨幣政策建模的目標,但數量型貨幣政策對經濟的影響依然主要通過利率實現,缺乏自身對經濟的獨立影響機制。此外,這種建模方式在刻畫價格型和數量型貨幣政策互動方面有待進一步加強。基于上述文獻,本文通過將貨幣同時引入效用函數和生產函數,考察價格型與數量型貨幣政策的作用機理。這種建模方式的優點在于:(1)具有堅實的微觀基礎。眾所周知,將貨幣引入效用函數是在一般均衡模型下對貨幣進行建模的一種主要方式,具有較好的經濟學含義。將貨幣引入生產函數同樣能夠對貨幣進行建模,并突出貨幣對企業生產的重要作用,因此被已有文獻所采用(Friedman,1969;Walsh,2017)。這兩種建模方式均為將貨幣引入模型提供了堅實的微觀基礎。(2)能夠更為清晰地理解價格型和數量型貨幣政策影響宏觀經濟的作用機理。尤其重要的是,在這種建模方式下,流動性在不同部門間的配置成為貨幣政策及其搭配影響經濟的重要機制,也進一步修正了傳統的Taylor原理的作用機理,為理解貨幣政策的作用機制提供了新的視角。(3)能夠在一定程度上捕捉貨幣政策對總供給的影響。在2008年全球金融危機之后,有經驗證據表明,貨幣政策——尤其是非常規的數量型貨幣政策——具有顯著的總供給效應(Van Zandweghe,2015),這一效應也逐漸為政策制定者所關注(Yellen,2015)。

本文的結構如下:第二部分為理論模型,主要介紹模型設定;第三部分運用貝葉斯方法對模型參數進行估計,從定量的角度考察財政政策與貨幣政策對總供給的影響程度,以及對不同的建模方法進行比較;第四部分總結全文并提出相關的政策建議。

二、理論模型

我們在Christiano et al.(2005)的基礎上,引入價格型和數量型貨幣政策工具、生產性和消費性政府支出以及政府不同的融資方式對本文的研究問題進行討論,具體如下。①限于篇幅,文中僅列出財政政策的模型設定。對于完整的模型設定,讀者可以向作者索要。

政府的預算約束為:

式(1)左邊是t期政府的資金來源,其中包括稅收Tt、所發行債務的實際余額bt及政府從銀行的借款。簡單起見,本文沒有考慮其他扭曲性的稅收。等式右邊為政府在t期的支出,包括對上一期債務的還本付息額。由于此處考慮實際量,故而需要將國債的名義收益平減為實際收益。此外,政府支出還包括政府t期新增生產性政府支出以及消費性政府支出G2t。

此外,我們假定政府在每期通過兩種方式對新增生產性政府支出存量進行融資:發行國債與銀行信貸。假設在t期政府通過銀行信貸進行融資的比重為剩余部分通過國債進行融資,即:

b2t表示國債余額中專項用于新增生產性政府支出存量的部分,其他部分b1t=bt-b2t用于彌補日常財政赤字。方便起見,我們假定政府向銀行融資的資金期限為一期。因此,每期政府都需要向銀行償還本息和,且名義利率為上一期的借款利率。故而政府在每一期的重要支出為支付給銀行的貸款本息和注意到當通貨膨脹率較高時,政府所償還的債務的實際本息和會下降。但是,由于我們并沒有考慮政府的優化行為,所以此處不能斷定政府有提高通貨膨脹率的動機。

結合我國的財政政策實踐,當經濟發生衰退時,政府會使用擴大生產性支出的方式拉動經濟,也就是說政府生產性支出對經濟存在一定的反饋效應,我們將其設定為:

同樣,我們將新增政府投資設定為產出與通貨膨脹的函數。ρG用于刻畫政策的延續性。和分別表示財政支出對產出與通貨膨脹這兩個調控目標的反應程度。這里需要強調的是,文獻中往往將這兩個系數——尤其是——理解為財政政策的自動穩定器功能(Leeper et al.,2010)。但是,從我國稅制的實際情況出發不難看出,稅收的累進性較弱,財政自動穩定器的功能并不能得到有效發揮(鄧子基等,2012)。事實上,從1998年之后,政府往往主動采用擴大財政支出的方式拉動經濟。換句話講,我國的財政政策主要通過相機抉擇的功能對經濟產生影響。因此,我們將這兩個系數理解為政府主動調控經濟的程度大小,比較感興趣的問題是經濟會隨著調控力度的變化如何改變。考慮到政府往往會逆周期調節經濟,故和均為負數。

(3a)式將財政支出設定為對滯后的產出和通貨膨脹的反應函數,這能夠很好地刻畫后顧型(backward-looking)的財政政策。但是對于政策調控而言,能夠預先對經濟做出判斷并做出調整——即對經濟進行預調——是非常重要的。為此,在后面的分析中,我們也考慮前瞻型(forward-looking)的財政政策。具體形式為:

簡化起見,我們假定消費性政府支出和稅收均為產出的固定比例,即。

總供給水平At的動態方程為:

ρA表示總供給水平的持續程度,εA,t為外生的沖擊,服從均值為0,標準差為σA的正態分布。在本文的分析中,εA,t代表總供給沖擊。

三、貝葉斯估計①限于篇幅,本部分僅報告核心估計結果,讀者可向作者索要完整估計結果。

基于中國1998Q1—2020Q4的宏觀季度數據,通過運用貝葉斯方法對模型參數進行估計,擬回答三個問題:(1)財政貨幣政策選擇哪個調控目標(產出還是通脹)以及何種調控模式(前瞻型還是后顧型)更能得到實際數據的支持?(2)選定調控目標和調控模式,政府支出和貨幣數量的總供給的影響程度如何?(3)與同時考察價格型和數量型貨幣政策的既有研究相比,本文的建模方式能否進一步改進模型與數據的擬合程度?

(一)數據與模型設定

結合本文的研究問題,在保持與已有研究具有可比性的前提下,我們所選擇的大部分變量以及相應的數據處理與Li and Liu(2017)保持一致。具體包括:實際GDP增速(GDPt)、私人實際消費增速(Cont)、以CPI衡量的通貨膨脹率(Inft)、M2增速(gM2)、銀行7天同業拆借利率(Intt)。此外,為了使模型能夠擬合實際的政府投資數據,我們將實際政府投資支出增速(gG)引入分析當中。其中,實際GDP、實際私人消費和實際政府投資數據均來自于Higgins and Zha(2015)。與Li and Liu(2017)一致,我們以2015Q1作為即期,然后通過同比增長率計算定基數的CPI數據。同時,采用算術平均數的方式將7天銀行同業拆借利率轉化為季度數據。對于M2的增速,使用其每個季度最后一個月的數據代表該季度的貨幣增速水平。

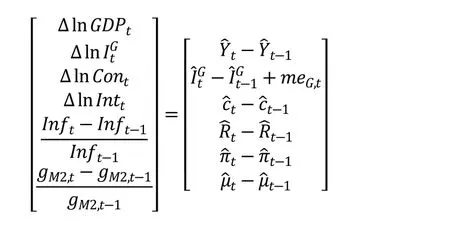

為了便于估計,我們在模型中引入5個隨機沖擊和1個測量誤差,分別是:總供給沖擊(εA,t)、生產性政府支出沖擊(εG,t)、貨幣增速沖擊(εμ,t)、成本加成沖擊(ηρ,t)②本文的理論部分假設測度成本加成的變量ηp為常數。為了便于與已有文獻進行比較(Li and Liu,2017),在參數估計部分,我們假設該變量為外生的隨機變量,其演化方程為:、利率沖擊(εR,t)和生產政府支出的測量誤差(meG,t)。模型中的測量方程如下式所示:

(二)參數估計與模型選擇

由于本文在理論分析部分考察了財政貨幣政策在選擇不同政策目標以及搭配模式對居民消費的影響,同時也從前瞻型和后顧型的角度對不同的政策規則進行討論,所以在估計過程中首先需要解決的問題是模型的選擇。這部分回答這一問題的基本思路是,首先對財政貨幣政策不同組合下的模型參數進行估計,在此基礎上,通過邊際數據概率密度(Log Marginal Data Density,簡稱MDD)在不同模型之間進行選擇。在對模型參數進行估計之前,對于通常難以識別的參數,我們首先通過校準的方法對其加以確定。為便于比較,我們對相關參數的取值與Li and Liu(2017)一致,具體結果見表1。

表1 部分參數的校準值

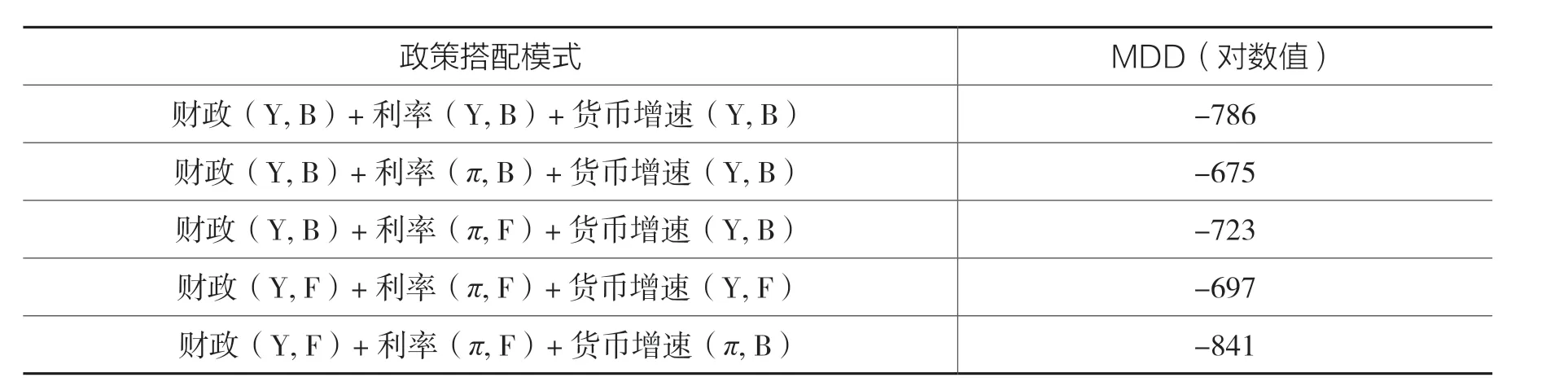

通過對不同政策組合下的模型進行貝葉斯估計,我們根據MDD的數值,從中選取5種具有代表性的搭配模式。由表2能夠看出,以產出為調控目標的后顧型財政政策、以通貨膨脹為調控目標的后顧型利率政策與以產出為調控目標的后顧型貨幣數量政策三者相搭配能夠使模型與數據達到較高的擬合程度(MDD值為-675)。同時,表2的結果也表明:(1)實際數據所支持的政策組合呈現出明顯的后顧型特征。在前瞻型的政策組合下,MDD的數據均相對較小,模型與數據的擬合程度較低。(2)從貨幣政策角度講,在數量型貨幣政策以產出為調控目標時,模型與數據的擬合程度更高,這與其他學者研究發現的我國數量型貨幣政策具有明顯的“穩增長”特征相一致(Chen et al.,2016)。對于價格型貨幣政策而言,數據更為支持其以通貨膨脹為調控目標的模式。(3)整體而言,在財政政策以產出為調控目標的情形下,模型與數據擬合程度更高。

表2 不同政策搭配模式下的MDD值

上述基于我國的現實數據,討論了能夠使模型與數據實現最佳匹配的政策搭配模式,即以產出為調控目標的后顧型財政政策、以通貨膨脹為調控目標的后顧型利率政策以及以產出為調控目標的后顧型貨幣數量政策。但是,上述結果并不能用來說明不同的政策搭配模式會對經濟有怎樣的影響,以及何種搭配模式才是能夠保持經濟平穩運行的最佳選擇。為此,我們從理論上研究分析,結果顯示:(1)不同政策間存在內生的配合效應,這一效應明顯地存在于價格型和數量型貨幣政策之間,主要源自于流動性在不同部門之間的重新配置。(2)政策間的主動配合。通過考察和比較不同的政策組合對居民消費的影響,本文發現政策搭配對居民消費的影響基本呈現相互疊加的效應:有助于刺激居民消費的政策相組合會更為顯著地帶動居民消費,而對居民消費作用相反的政策組合的最終影響取決于不同效應的相對強弱。①本文圍繞不同的政策搭配對模型進行了大量的模擬,限于篇幅,此處從略,讀者可向作者索要。綜合來看,從促進居民消費的角度講,以下的政策搭配模式具有一定的優越性,即以產出為目標的數量型貨幣政策、以產出為目標的生產型財政政策以及以利率為調控目標的利率政策。政策對于調控目標的反應模式——即為后顧型還是前瞻型——對居民消費的影響相對有限。

從估計結果看,以下四個方面值得強調:(1)第一類參數中,跨期替代彈性的倒數γc和Frisch勞動供給彈性γl的后驗均值與已有文獻的估計一致(郭長林,2016a;馬文濤,2017)。居民的現金需求彈性倒數γq的后驗均值為11.78,與Christiano et al.(2005)的估計值較為相近。與之相比,居民對實際貨幣需求的彈性要高很多,其后驗均值約為0.76(1/1.32)。這一結果表明,隨著利率的變動,居民對貨幣總量需求的調整相對較大。(2)公共資本的折舊率δG的后驗均值為0.10,遠高于私人資本的折舊程度,這一結果與已有文獻中采用其他方法所得到的估計結果一致(金戈,2012)。這一估計結果意味著較之于私人投資,新增公共投資對經濟的動態影響更為顯著。對于政府支出的生產程度aG,其后驗均值為0.23,略高于已有文獻中的估計值(0.10左右),但兩者均表明政府支出的生產效應十分明顯,政府支出的擴張對總供給有不可忽視的影響。最值得注意的是,估計結果顯示貨幣產出彈性am的后驗均值為0.39,高于政府支出對產出的影響,與私人資本的產出彈性接近,這意味著貨幣對總供給的影響要明顯高于生產性政府支出,一定程度上為將貨幣引入生產函數的建模方式提供經驗證據。基于理論模型的傳導機制,這一結果的直接含義是除了其對總需求的影響之外,流動性在企業部門的配置水平能夠直接通過供給渠道影響經濟中的通貨膨脹水平,保持企業部門資金狀況的適度寬松能夠緩解負向總供給對經濟的消極影響。(3)從財政貨幣政策規則來看,財政支出和數量型貨幣政策具有明顯的逆周期調節的特征和的后驗均值分別為-0.88和-0.74)。盡管價格型貨幣政策依然會對通貨膨脹進行反應,但是估計結果顯示,其反應程度,表明央行在利率政策上并沒有表現得十分激進。(4)從財政貨幣政策的連續性上看,ρG和ρR的后驗均值分別為0.85和0.93,均表現出較強的政策持續性。價格型貨幣政策較強的持續性會進一步放大財政貨幣政策的總供給效應。

最后,我們基于MDD將現有文獻中兩種常見的同時考察價格型和數量型貨幣政策的建模方法與本文進行對比。具體而言,我們首先考察構建混合貨幣政策的建模方式(栗亮和劉元春,2014;馬文濤,2017)。在該建模方式下,所構建的混合貨幣政策及其政策規則為:

其中,Xt為合成貨幣政策工具,其具體形式為:

μt為貨幣數量增速,χ[0,1]衡量了價格型和數量型貨幣政策的相對權重,χ越大表明數量型貨幣政策的作用越明顯。基于這一設定,我們對χ進行了貝葉斯估計,與馬文濤(2017)一致,我們將其先驗分布設定為Beta分布,影響這一分布的兩個參數值為(0.50,0.20)。估計結果顯示,該參數的后驗均值為0.74,表明數量型貨幣政策在宏觀調控中發揮著更為重要的作用。同時,在本文所采用的建模方式下,MDD值略高于該建模策略。

其次,我們對比將貨幣增速引入傳統Taylor規則的建模方式(Li and Liu,2017)。基于該建模策略,擴展后的Taylor規則為如下形式:

其中,γR刻畫了利率對貨幣數量增速的反應程度。與之前的分析步驟類似,我們對γR進行估計,與Li and Liu(2017)一致,我們將其先驗分布設定為均值為0、標準差為2.00的正態分布,估計結果顯示該參數的后驗均值為1.20,表明利率對貨幣增速的變動的反應的確存在。但是,該估計值遠低于Li and Liu(2017)的結果(為6.39)。同時,與本文的建模策略相比,該建模方式下模型與數據的擬合程度略低(MDD值為-782)。

綜合來看,與既有對價格型和數量型貨幣政策的建模方式相比,本文的建模策略能夠進一步改進模型與數據的擬合程度。基于本文理論模型的參數估計結果顯示,盡管財政貨幣政策通常被認為進行總需求管理的宏觀調控政策,但是兩者均對總供給具有顯著影響,將這一影響納入考量體系之中構成了全面客觀評估財政貨幣政策宏觀經濟效應的必要條件。

四、結論與政策建議

本文將財政政策、價格型和數量型貨幣政策同時引入到具有價格粘性和工資粘性的動態隨機一般均衡模型中,考察在消極的總供給沖擊下,當選擇不同的調控目標以及不同的搭配模式時,總需求管理政策對居民消費的影響。本文的分析結論表明,通常所認為的總需求管理的宏觀調控政策具有顯著的供給側效果:一方面,具有生產性的政府支出在帶動總需求的同時,還會對總供給產生顯著影響;另一方面,通過改變企業所面臨的資金狀況,數量型貨幣政策對于改善企業的生產效率同樣具有明顯影響。雖然后者往往被現存文獻所忽視,但卻能夠顯著改變傳統泰勒原理的作用邏輯,構成了本文分析中最為重要的傳導機制。

具體而言,當經濟面臨不利的總供給沖擊時,以產出為調控目標的財政政策和貨幣政策能夠更為有效地帶動居民消費。在大多數情況下,盯住通貨膨脹的宏觀調控政策往往會進一步放大總供給沖擊的不利影響,無助于改善居民消費。例外的情形是,以通貨膨脹為調控目標的價格型貨幣政策確有改善居民消費的可能性。這種可能性能夠得以實現的前提是,價格型貨幣政策應對通貨膨脹的反應程度相對有限,這顯然與認為貨幣政策應該相對激進的泰勒原理存在明顯差別,而上述機制是導致這一差別之所以存在的主要原因。此外,貝葉斯估計結果顯示,財政政策與數量型貨幣政策的總供給效應較為顯著。與文獻中既有的對價格型和數量型貨幣政策同時進行考察的建模策略相比,本文模型與實際數據的擬合程度更高。

基于本文的分析結論,有以下三點政策建議值得加以強調:

第一,在總供給沖擊的影響下,僅就產出與通貨膨脹兩大傳統的調控目標而言,前者應該被優先考慮,作為總需求管理政策的調控目標。同時,無論是生產型財政政策還是數量型貨幣政策,以產出為調控目標不僅能夠穩定產出,而且還能夠帶動消費,優化內需結構,兼顧了“穩增長”和“調結構”兩大戰略目標。

第二,價格型貨幣政策可以考慮以通貨膨脹為調控目標。在以通貨膨脹為調控目標的前提下,價格型貨幣政策的實施需要合理的政策力度,調整要相對溫和,且調整的方向應該是對通貨膨脹進行逆向調整。

第三,在政策設計與評估的過程中,不僅需要注重不同政策間的主動配合,而且應該留意政策之間內生的互動。從財政政策與貨幣政策相配合的角度而言,一方面,貨幣政策的松緊程度會影響到政府的融資結構;另一方面,財政政策的實施會改變貨幣政策松緊程度的實際水平。從價格型和數量型貨幣政策相配合的角度講,即使單純地運用價格型貨幣政策,也會導致流動性在不同部門之間的重新配置,進而從供給側影響產出與居民消費。此時,需要通過數量型貨幣政策的實施對流動性的配置進行調節,達到緩解總供給沖擊的不利影響,鼓勵居民消費的政策目標。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19