中潤光學(xué)管理費(fèi)用明顯畸高 盈利質(zhì)量欠佳議價(jià)能力偏弱

2022-06-11 18:48:45趙文娟

證券市場紅周刊 2022年22期

關(guān)鍵詞:管理費(fèi)用

趙文娟

5月20日,嘉興中潤光學(xué)科技股份有限公司(以下簡稱“中潤光學(xué)”)科創(chuàng)板IPO申請(qǐng)獲得受理。《紅周刊》發(fā)現(xiàn),雖然公司在報(bào)告期內(nèi)營收表現(xiàn)亮眼,但遠(yuǎn)高于行業(yè)均值的管理費(fèi)用率卻在一定程度上制約了公司的盈利水平,而過多依賴非經(jīng)常性收益、稅收優(yōu)惠的貢獻(xiàn),也讓其盈利的質(zhì)量有所欠佳。此外,因報(bào)告期內(nèi)公司第一大客戶大華股份銷售金額占營業(yè)收入的比例分別為50.75%、44.23%和41.07%,前五大客戶銷售金額占營業(yè)收入的比例分別為74.63%、64.05%和60.40%,這讓公司存在一定的客戶集中度較高情況,導(dǎo)致其議價(jià)能力上或大打折扣,而毛利率的異常表現(xiàn)也讓人對(duì)公司的持續(xù)盈利能力持懷疑態(tài)度。

一般來說,管理費(fèi)用包括職工薪酬、股份支付、折舊攤銷、中介機(jī)構(gòu)服務(wù)費(fèi)等等,而如果管理費(fèi)用率高,說明企業(yè)的利潤被管理性的費(fèi)用消耗得太多,一定程度上會(huì)拖累公司的盈利水平。招股書披露,2019年至2021年,中潤光學(xué)的管理費(fèi)用分別達(dá)到2504.64萬元、3707.52萬元、4079.48萬元,占各期營業(yè)收入的比例分別為8.81%、11.09%和10.29%,相比之下,同行上市公司的管理費(fèi)用率均值僅分別為5.19%、5.34%和5.70%。很顯然,中潤光學(xué)對(duì)管理費(fèi)用的控制與同行上市公司相比是存在一定差距的,平均高達(dá)10%左右的管理費(fèi)用率是行業(yè)平均水平的將近兩倍,如此過高的費(fèi)用率,顯然給公司的運(yùn)營成本帶來一定的負(fù)擔(dān),進(jìn)而影響到公司的利潤表現(xiàn)。

那么,究竟是什么成本讓中潤光學(xué)的管理費(fèi)用率比同行要高呢?招股書披露,公司的管理費(fèi)用中最主要的一項(xiàng)支出就是職工薪酬,2019年至2021年其職工薪酬分別為1512.04萬元、2145.46萬元、2160.14萬元,占管理費(fèi)用的60.37%、57.87%和52.95%。《紅周刊》注意到,公司的管理費(fèi)用是在2020年出現(xiàn)大幅增長的,當(dāng)年的管理費(fèi)用漲幅達(dá)48.03%,其中職工薪酬的漲幅為41.89%,對(duì)此公司解釋為當(dāng)年公司整體管理人員數(shù)量以及人均薪酬增長所致。

值得一提的是,招股書披露,2019年至2021年,公司在冊(cè)員工人數(shù)分別為655人、600人、621人。整體上來看,公司在冊(cè)員工人數(shù)是有所下滑的,其中2020年員工人數(shù)較2019年減少55人。具體來看,報(bào)告期各期末,公司研發(fā)人員分別為115名、115名、148名,顯然研發(fā)人員數(shù)量在2020年未發(fā)生變動(dòng);2020年銷售費(fèi)用中的職工薪酬增加43.97萬元,招股書解釋為銷售人員人均薪酬上調(diào)所致,顯然其當(dāng)年銷售人員數(shù)量并未增加。此外,2020年母公司中潤光學(xué)及其主要的子公司大連淺間在冊(cè)員工人數(shù)合計(jì)減少54人,因其報(bào)告期初都存在大量的勞務(wù)派遣,為了規(guī)避勞務(wù)派遣的10%用工比例,其在2020年大量削減勞務(wù)派遣用工,合計(jì)減少了81人。就以上情況看,公司研發(fā)人員、銷售人員、生產(chǎn)人員數(shù)量在2020年基本處于不變甚至減少的情況,惟獨(dú)管理人員卻大幅增加,其合理性值得深思。

不僅如此,招股書在披露公司科創(chuàng)屬性相關(guān)指標(biāo)時(shí)稱,報(bào)告期各期末,公司研發(fā)人員數(shù)量在2020年未發(fā)生變動(dòng),但在解釋2020年研發(fā)費(fèi)用增加時(shí)卻又表示是因?yàn)楣狙邪l(fā)人員人數(shù)增加和人均薪酬上調(diào)所致,如此前后披露內(nèi)容不一致難免讓人懷疑其信披的真實(shí)性。

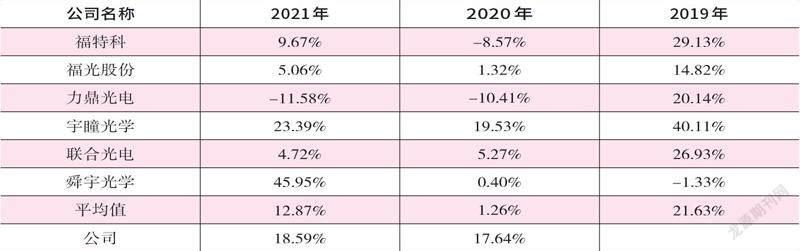

雖然中潤光學(xué)報(bào)告期內(nèi)業(yè)績表現(xiàn)較好,但《紅周刊》注意到,同樣受2020年疫情沖擊,在同行公司營收增幅均值僅為1.26%,甚至出現(xiàn)負(fù)增長的情況下,中潤光學(xué)的營收卻在逆勢(shì)增長,增幅達(dá)17.64%,顯得較為異常。若進(jìn)一步分析可發(fā)現(xiàn),公司亮眼的業(yè)績背后其實(shí)存在著不少隱患。

報(bào)告期內(nèi),公司對(duì)前五大客戶的收入占總收入的比重分別為74.63%、64.05%、60.40%,雖然公司表示這是光學(xué)行業(yè)企業(yè)的普遍現(xiàn)象,但相比同行,這一比例仍然是較高的。同期,同行公司前五大客戶合計(jì)收入占比平均值分別為56.57%、53.66%、53.23%,均低于中潤光學(xué)。在大客戶中,公司對(duì)第一大客戶大華股份表現(xiàn)最為依賴,報(bào)告期內(nèi),其四成以上的收入均來自大華股份的貢獻(xiàn)。一般來說,營收過度依賴單一企業(yè)會(huì)存在一定的經(jīng)營風(fēng)險(xiǎn),畢竟大客戶一旦經(jīng)營出現(xiàn)不利情況,很可能會(huì)影響到公司的業(yè)績表現(xiàn)。

不僅如此,作為公司的核心客戶,大華股份的董監(jiān)高人員還間接持有中潤光學(xué)的股份。招股披露,大華股份實(shí)際控制人傅利泉的一致行動(dòng)人、配偶,現(xiàn)任董事陳愛玲;大華股份股東,歷任董事朱江明;大華股份股東,現(xiàn)任董事、執(zhí)行總裁張興明三人,合計(jì)通過公司股東蘇州方廣間接持有公司0.12%股份。

除了大華股份之外,公司另一大客戶——海康威視的部分董監(jiān)高人員也通過蘇州方廣間接持有公司0.20%的股份,分別為海康威視現(xiàn)任監(jiān)事會(huì)主席洪天峰;海康威視股東,現(xiàn)任高級(jí)副總經(jīng)理何虹麗;海康威視股東,現(xiàn)任董事、總經(jīng)理胡揚(yáng)忠;海康威視股東,現(xiàn)任董事龔虹嘉的配偶陳春梅。

在上述背景下,公司與上述客戶之間的交易公允性就很值得擔(dān)憂了。

除此之外,公司亮眼業(yè)績背后還少不了非經(jīng)常性收益、稅收優(yōu)惠的支撐。報(bào)告期內(nèi),非經(jīng)常性損益凈額分別為1880.26萬元、432.63萬元、451.40萬元。與此同時(shí),公司研發(fā)費(fèi)用加計(jì)扣除稅收優(yōu)惠和高新技術(shù)企業(yè)減免稅收優(yōu)惠的合計(jì)金額為258.64萬元,615.93萬元、688.45萬元。由此可知,報(bào)告期內(nèi),公司非經(jīng)常性收益、稅收優(yōu)惠合計(jì)占利潤總額的比例分別為100.33%、36.80%、29.29%,顯然公司2019年的非經(jīng)常性損益成為當(dāng)年利潤總額的支柱,而在2020年和2021年間,仍有三成左右的利潤總額來自于非經(jīng)常性收益、稅收優(yōu)惠的貢獻(xiàn),這一利潤構(gòu)成的背后說明公司的盈利質(zhì)量其實(shí)是含有水分的。

招股書披露,中潤光學(xué)主營業(yè)務(wù)收入由光學(xué)鏡頭銷售收入和技術(shù)開發(fā)業(yè)務(wù)收入構(gòu)成,其中光學(xué)鏡頭收入是公司的主要收入來源,占公司主營業(yè)務(wù)收入的比例分別為96.14%、92.93%、95.33%。根據(jù)光學(xué)鏡頭的應(yīng)用領(lǐng)域不同,公司光學(xué)鏡頭可進(jìn)一步劃分為數(shù)字安防鏡頭、機(jī)器視覺鏡頭、其他新興鏡頭。其中,數(shù)字安防鏡頭為公司主要產(chǎn)品,其收入占公司主營業(yè)務(wù)收入的比例分別為94.98%、86.87%、86.73%,而數(shù)字安防鏡頭的毛利則主要來自30倍及以上的光學(xué)鏡頭。

數(shù)據(jù)來源:Wind

報(bào)告期內(nèi),公司光學(xué)鏡頭的綜合毛利率分別為26.27%、31.80%、32.55%,且呈現(xiàn)上升趨勢(shì);同期,同行公司的毛利率均值分別為32.60%、30.82%、29.95%,呈現(xiàn)下滑趨勢(shì),顯然公司光學(xué)鏡頭毛利率變動(dòng)趨勢(shì)是較為異常的。公司對(duì)此解釋,其數(shù)字安防鏡頭以高清大倍率變焦一體機(jī)鏡頭為主,相較同行公司主要以定焦和小倍變焦為主的鏡頭更具技術(shù)壁壘;另一方面,則是由于公司其他應(yīng)用類型鏡頭的競爭優(yōu)勢(shì)所致。

進(jìn)一步分析可發(fā)現(xiàn),公司數(shù)字安防鏡頭的可持續(xù)盈利能力其實(shí)是有限的。招股書披露,30倍及以上的光學(xué)鏡頭收入雖然占據(jù)了公司主營業(yè)務(wù)收入的半壁江山,但在報(bào)告期內(nèi),其毛利率卻是下滑的,分別為39.43%、39.09%、38.80%。從單位成本與售價(jià)情況來看,2020年和2021年,當(dāng)30倍及以上鏡頭的單位成本分別下滑3.52%、5.11%時(shí),其單位售價(jià)下滑幅度更大,分別達(dá)到4.08%和5.55%,這從側(cè)面或反映中潤光學(xué)在面對(duì)大華股份、海康威視等行業(yè)龍頭時(shí),議價(jià)能力還是非常有限的。

另外,公司雖然表示自己的其他應(yīng)用類型鏡頭具備競爭優(yōu)勢(shì),但事實(shí)上機(jī)器視覺鏡頭在報(bào)告期初僅僅處于前期開發(fā)拓展階段,2019年底才實(shí)現(xiàn)量產(chǎn),無論是性能開發(fā)還是客戶開拓方面都需要時(shí)間,更何況市場上已經(jīng)有了宇瞳光學(xué)、福光股份等已經(jīng)在機(jī)器視覺鏡頭領(lǐng)域相對(duì)成熟的競爭對(duì)手。

與此同時(shí),公司其他新興鏡頭在2019年已處于量產(chǎn)初期,雖然在報(bào)告期內(nèi)整體毛利率提升較快,但主要得益于2020年新冠疫情的影響,遠(yuǎn)程視訊的終端需求快速增長所致,隨著疫情逐步可控,其能否持續(xù)增長態(tài)勢(shì)還存在一定疑問。

除此之外,《紅周刊》發(fā)現(xiàn),招股書披露的其他新興鏡頭售價(jià)也是存在疑問的。招股書顯示,公司的其他新興鏡頭,譬如視訊會(huì)議鏡頭主要供往維海德等企業(yè),報(bào)告期內(nèi),其他新興鏡頭產(chǎn)品均價(jià)分別為193.09元/顆、273.34元/顆、121.20元/顆。但維海德招股書卻顯示,2020年和2021年,其向中潤光學(xué)采購該類鏡頭的均價(jià)分別為616.81元/顆、385.20元/顆,二者披露的價(jià)格差異較大,背后原因需要公司補(bǔ)充說明。

猜你喜歡

新生代(2019年4期)2019-11-13 21:46:34

中國市場(2017年35期)2017-12-15 02:40:31

財(cái)會(huì)學(xué)習(xí)(2017年22期)2017-11-22 17:48:59

消費(fèi)導(dǎo)刊(2017年15期)2017-07-13 01:27:43

中國市場(2017年17期)2017-06-21 19:06:16

中國高新技術(shù)企業(yè)(2016年32期)2016-12-27 16:26:28

財(cái)經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:53:16

現(xiàn)代經(jīng)濟(jì)信息(2016年18期)2016-08-10 09:37:38

商業(yè)會(huì)計(jì)(2016年10期)2016-06-08 02:25:02

財(cái)經(jīng)界·下旬刊(2016年5期)2016-03-30 08:51:14