增額終身壽險“藏”不住了

2022-06-09 00:08:46吳玲

支點 2022年6期

吳玲

這兩年,保險產品“下架”格外流行,隔三差五就來一波。就如,去年10月互聯網保險新規來了,大部分理財型年金險被勸退;今年3月,本是最迎合市場需求的隔離險,一夜之間全部停售??

近日,多家中小保險公司正在熱賣的增額終身壽險即將下架的消息不脛而走。究其原因,銀保監會今年2月公布的《人身保險產品“負面清單”2022版》,明確指出了增額壽險存在的部分問題。

有趣的是,這些產品在下架前夜,迎來了更高的關注度。增額壽險為什么火爆?這趟“末班車”還能上么?

如今,多家銀行三年期大額存單利率降至3.25%,如果有一份年復利3.5%、保終身的保單擺在面前,你買嗎?

在參透了市場利率下行的大趨勢后,一些保險公司的增額壽險產品憑借每年3.5%的復利增值、相對靈活的現金流等優勢,已成為保險理財中的“戰斗機”。

顧名思義,增額壽險產品兼顧了壽險保障身故和全殘的功能,以及保額/現金價值復利增長的理財功能,流動性方面,通過減保取現或保單貸款的方式靈活規劃資金。

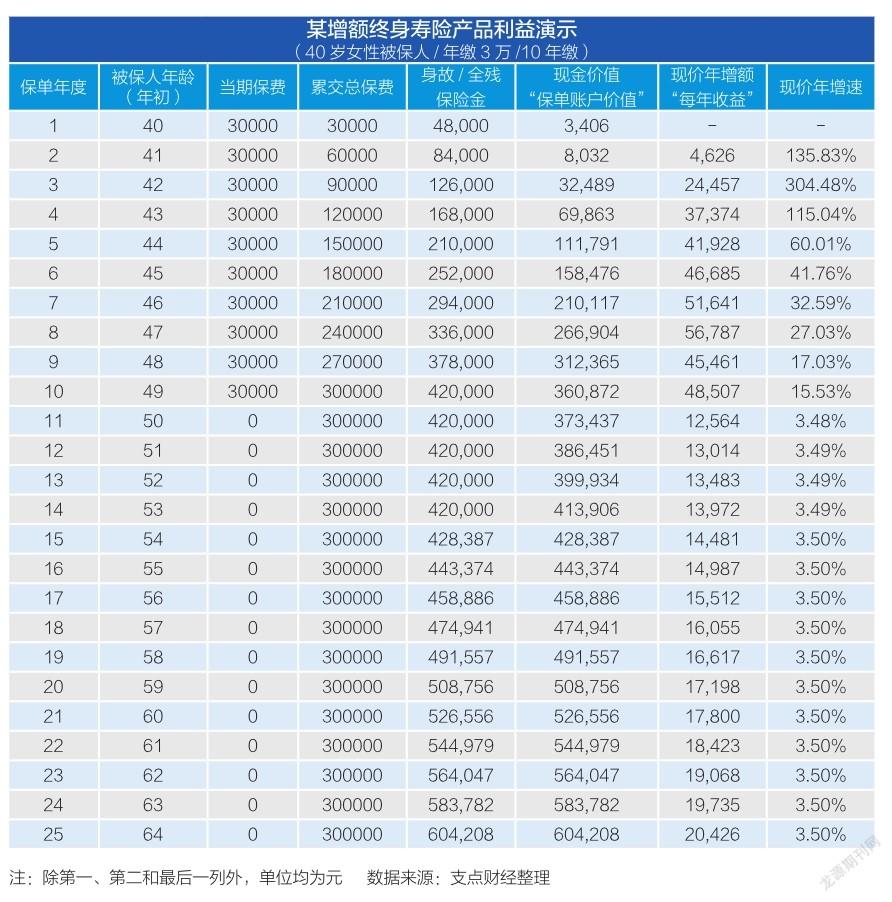

舉個例子來看,一目了然。40歲女性,選擇投保市面上一款熱賣的增額壽險產品,年繳費3萬元,繳滿10年。

可以看到,在前面幾年繳費期間,賬戶中的現金價值增速快,到第7個保單年度末就達到21萬多元,超過累交總保費。換句話說,這筆投資的“回本速度”深得人心。

而以同樣的繳費方式,購買一款性價比還不錯的某養老年金保險,要等到第14個保單年度末,現金價值才超過累交保費。

到第11個保單年度末,上述增額壽險產品的現金價值開始以3.5%的復利穩定增值。到第25個保單年度末,現金價值可達60.4萬元,累交總保費實現翻番。如果一直不動用這筆錢,到第45個保單年度末,也就是被保人84歲時,賬戶現金價值將再次翻番,達到120萬元。

通過換算,3.5%的年復利產品持有10年,單利超過4%;持有20年,單利接近5%;持有30年,單利超過6%;活得更久,持有50年單利超9%。

盡管時間越長,現金價值越高,很多消費者還是表示,一看到這種長期持有的理財型保險,就望而卻步,擔心家庭急需用錢時取不出來或虧本。

當然,最好是配置了重疾險、醫療險等保障型保險后,再用一筆閑置資金做長期理財。不過,增額壽險之所以備受關注,還在于它的資金靈活度,在中長期規劃的保險產品中“拔得頭籌”。

對比支點財經此前分析過的平安人壽“財慧盈”兩全險,保費按每年4%的固定比例增值,假設年交保費5萬元、交滿10年,那么第30年可領取滿期保險金101萬元。收益尚可,但毫無靈活性可言,前15年退保不賺反虧,即便到了第25年,退保后的實際收益率還不到3%。

而增額壽險賬戶的現金價值回本要快得多,有的產品5-7年后現價就超過累交總保費,就算此時減保,也不會虧本:若部分減保,剩余現金價值繼續按合同約定利率復利增值,全部取出則保單終止。

除了給自己投保,增額壽險還非常適合給孩子買,實現“一張保單保三代”。這正是基于增額壽險的靈活性而被開發出來的“高級”玩法。

以不滿周歲女寶為例,父母為其年繳5萬元,繳滿10年,孩子18歲時,這張保單的現金價值已有79萬元,大學四年共計領取8萬元作為學費和生活費;孩子30歲時,一次性領取20萬元用于婚嫁或創業;孩子35歲時,父母差不多也退休了,可每年領取5萬元作為父母的養老金補充,連續21年共計領取105萬元;孩子65歲時,同樣每年領取5萬元給自己養老到85歲??

不過,今后我們將很難看到預定利率3.5%、7年回本、無限制減保的增額壽險產品了。一些保險經紀公司已經接到保司通知,目前在售的信泰人壽“如意尊3.0”、弘康人壽“金玉滿堂”等高現金價值代表,擬最早于6月底前下架,愛心人壽“守護神2.0”更是在5月14日提前告別市場,一去不復返。

今年2月,銀保監會公布了《人身保險產品“負面清單”2022版》,其中明確指出了增額壽險存在的部分問題。包括:保額遞增比例超過定價利率,存在嚴重誤導隱患;減保比例設計不合理,加保設計存在變相突破定價利率風險。

“風頭無兩的增額壽險,今后將被設定各種限制。”一位業內人士對支點財經記者說。

保險產品責任越好、收益越高,對消費者來說是好事,但對整個保險行業來說,如果任由其發展,可能就是“惡夢”,所以監管要及時出手,不斷規范。

上述業內人士告訴支點財經記者,在當前利率下行的大背景下,增額壽險產品的預定利率無限接近3.5%,面臨較大的利差損風險。目前的普遍趨勢是,要么對減保設限,今年新上市的產品已經作出調整,比如每年只能提取已交保費的20%;要么下調預定利率到3.3%甚至3%,減輕保險公司的兌付壓力,從而應對利差損風險。

負面清單還提出,有的產品現金價值計算不符合一般精算原理,存在長險短做風險。這也指向了可通過現金價值減保退保取現的增額壽險。明明是保終身的產品,有人十幾年就取出來了,保險公司和監管機構都不愿看到這樣的局面。

事實上,各大上市保險公司也都有自己的增額壽險產品,比如中國人壽“盛世傳家”、太平洋人壽“長相伴”、平安人壽“盛世金越”、太平人壽“歲月添富”等,但目前沒有傳出下架的消息。

支點財經記者注意到,投入同樣的錢購買不同公司的增額壽險產品,領取的錢卻有差異。部分即將下架的增額壽險,內部收益率最高可達3.49%,相比之下,幾家頭部險企的產品大多設置了減保限制,且現金價值略低,長期收益或相差幾萬元。

業內人士指出,本輪下架在即的多是中小型保司產品,或是為了搶占更大市場份額,現金價值設置往往較高。

在太平洋壽險武漢漢陽中心支公司顧問營銷部經理陳潔軍看來,近兩年增額壽險大有替代年金險之勢,成為保險公司和銀保渠道的主流產品,“今年以來銷售情況尤其火爆”。

陳潔軍分析,中小型保司經營成本更低,規模較大的保司則附加了更多增值服務,加之長期風險應對等因素都會在精算環節考慮進去。未來頭部保司還會進一步下調增額終身壽險的預定利率。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年18期)2019-11-25 01:41:50

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

數學理論與應用(2016年1期)2016-02-28 09:26:09

科學啟蒙(2011年9期)2011-09-22 07:15:14