數字普惠金融對城鄉居民收入差距的影響

2022-06-06 18:35:23楊怡陶文清王亞飛

改革 2022年5期

楊怡 陶文清 王亞飛

摘? ?要:將數字普惠金融、農村人力資本、農業綠色全要素生產率同時納入城鄉居民收入差距分析框架,基于2011—2019年我國30個省級面板數據和北京大學數字金融研究中心的數字普惠金融指數,采用系統廣義矩估計方法,評估數字普惠金融對城鄉居民收入差距的影響以及農村人力資本的調節效應、農業綠色全要素生產率的中介作用。研究發現:數字普惠金融的發展顯著促進了城鄉居民收入差距的縮小;數字普惠金融的覆蓋廣度、數字化程度有助于抑制城鄉居民收入差距的擴大;農村健康類人力資本、教育培訓類人力資本、遷移類人力資本不僅本身對城鄉居民收入差距具有收斂作用,而且在數字普惠金融對城鄉居民收入差距的收斂效應中發揮正向調節作用;農業綠色全要素生產率增長在數字普惠金融對城鄉居民收入差距的收斂效應中發揮了部分中介作用。

關鍵詞:數字普惠金融;城鄉居民收入差距;農村人力資本;農業綠色全要素生產率

中圖分類號:F124.7;F49? ?文獻標識碼:A? ?文章編號:1003-7543(2022)05-0064-15

普惠金融是指基于機會平等要求和商業可持續原則,以可負擔的成本為有金融服務需求的社會各階層和群體提供適當、有效的金融服務。隨著移動互聯網、大數據、人工智能等數字技術的迅猛發展,一個以數字化為驅動的普惠金融——數字普惠金融正在全球范圍內加速形成,為更加廣泛特別是原來面臨“金融排斥”的人群提供支付、儲蓄、理財等多元化金融服務,使每個能接入互聯網的人都可以低成本獲取金融服務。自《G20數字普惠金融高級原則》正式提出“數字普惠金融”概念后,我國逐步將數字普惠金融發展上升至國家戰略的高度。2017年7月,習近平總書記在全國金融工作會議上提出要“建設普惠金融體系”。中國人民銀行積極推動《G20數字普惠金融高級原則》落地實施,引導各地人民銀行分支機構及商業銀行參照《G20數字普惠金融高級原則》穩健、可持續、創新發展數字普惠金融。《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》明確指出,要“構建金融有效支持實體經濟的體制機制,提升金融科技水平,增強金融普惠性”。大力發展數字普惠金融,已成為金融供給側結構性改革和高質量發展的重要內容。

傳統金融發展的固有“市場缺陷”,為數字普惠金融提供了針對原來被傳統金融排斥在外的細分市場逐利空間。近年來,互聯網企業的“金融化”和傳統金融業務的“互聯網化”,推動了金融科技與普惠金融的深度融合,使我國數字普惠金融實現了超常規發展。隨著農村數字技術基礎設施的初步完善和國家對農村數字普惠金融發展的政策扶持力度進一步加大,數字普惠金融逐步向“三農”領域滲透,為國家脫貧攻堅事業及絕對貧困全面消除作出了重要貢獻[1]。當前,我國開啟了相對貧困治理的新征程,緩解以城鄉居民收入差距為主要表征的相對貧困,成為政府和學術界高度關注的重大現實問題。就城鄉居民收入差距的形成機制而言,較多學者從“金融排斥”或“金融抑制”視角進行了廣泛討論。發展中國家普遍存在金融抑制和信貸配置兩極分化現象,這將加劇國民財富分配不均,并形成惡性循環[2];由于內部人為設置的障礙和不同人群獲取金融資源能力的差異,處于相對弱勢的家庭和中小企業難以均等地從銀行等正規金融渠道獲取金融資源,從而導致財富分配的不均等[3]。農戶和中小企業普遍面臨較高的融資成本約束,再加之金融部門的信貸歧視,農戶和中小企業被排斥在正規金融市場之外,從而導致城鄉居民收入差距擴大[4-5];農村金融的條件排斥、地理及營銷排斥顯著擴大了城鄉居民收入差距,其對城鄉居民收入差距擴大的累積貢獻高達26.1%[6]。

數字普惠金融發展的初衷是為原來被傳統金融市場排斥在外的細分人群提供快捷、便利及低成本的金融支持,以緩解傳統金融固有的“市場缺陷”及其引致的財富分配不均。那么,我國數字普惠金融的發展是擴大還是抑制了城鄉居民收入差距呢?數字普惠金融快速發展并逐步向農村地區拓展市場,提高了農村居民或家庭、農民合作社、家庭農場、種養大戶等農業經營主體獲取普惠金融服務的可能性。不同主體對數字普惠金融的認知、認同及獲取在很大程度上取決于農村人力資本水平,擁有不同人力資本水平的農業經營主體因互聯網知識、金融素養、資金配置能力有別,而在數字普惠金融融資決策、獲取金融資源后從事生產經營活動的效率上存在必然差異。那么,農村人力資本在數字普惠金融的城鄉居民財富分配效應中,能否發揮出應有的正向調節作用?數字普惠金融通過緩解傳統金融供給下的農村金融抑制,或許有助于促進農業先進技術的引入及要素配置效率的改善,進而提升農業綠色全要素生產率,而農業綠色全要素生產率改善所引發的收入增長效應,對農民收入增長及城鄉居民收入差距縮小具有重要作用。那么,農業綠色全要素生產率在數字普惠金融影響城鄉居民收入差距的過程中發揮著怎樣的作用?農業綠色全要素生產率是否是數字普惠金融促進城鄉居民收入差距縮小的中介變量?對上述問題的回答,具有重要的現實價值。

我國數字普惠金融的發展歷史并不長,因而學術界對上述問題的研究并不豐富。雖有少數文獻對我國數字普惠金融的財富分配效應及其對城鄉居民收入差距的收斂作用進行了實證檢驗,但少有文獻利用覆蓋廣度、使用深度及數字化程度三大細分指數分析其對城鄉居民收入差距的異質性影響。并且,至今無文獻將農村人力資本和農業綠色全要素生產率納入數字普惠金融對城鄉居民收入差距影響研究的分析框架,細致考察農村人力資本的調節作用和農業綠色全要素生產率的中介作用。

本文的邊際貢獻如下:一是區別于較多文獻單純地實證檢驗數字普惠金融與城鄉居民收入差距的關系,本研究基于金融抑制視角,從交易成本、風險管控、市場拓展、金融供給體系四個層面,深入闡釋數字普惠金融影響城鄉居民收入差距的理論邏輯。在此基礎上,對我國數字普惠金融對城鄉居民收入差距的收斂效應進行實證檢驗,并揭示覆蓋廣度、使用深度、數字化程度三個細分指數對城鄉居民收入差距的異質性影響。二是將農村健康類人力資本、教育培訓類人力資本、遷移類人力資本納入數字普惠金融與城鄉居民收入差距關系的分析框架,闡釋三類人力資本在其中的調節作用,并進行實證檢驗及異質性討論。三是嘗試將農業綠色全要素生產率納入數字普惠金融與城鄉居民收入差距關系的分析框架,通過理論闡釋和實證檢驗相結合,討論農業綠色全要素生產率在其中的中介作用。B847C921-F4F9-4BE3-B4E4-9109C39FC643

一、理論分析與研究假設的提出

(一)數字普惠金融、農村金融抑制與城鄉居民收入差距

我國農村地區存在著金融抑制或金融排斥現象。在供給層面,源于國家長期實施的“工業優先、城市偏向”的非均衡發展戰略和金融市場化改革,傳統金融機構將有限的金融資源配置到城鎮非農部門,并采取關閉農村網點等措施降低運營成本以獲取最大化利潤[7]。在廣大農村地區,由于農村居民非聚集居住且征信情況難以被全面掌握,金融機構拓展農村市場的成本較高、風險較大。不僅如此,農業生產周期長、自然風險和市場風險大、收益低等固有的“弱質”特性,使得具有逐利性的金融資源排斥農村或農業,農村或農業長期面臨金融抑制[8]。就金融需求而言,農戶及現代農業經營主體具有強烈的融資需求。在農村土地資源再配置及農業產業化經營推進過程中,農戶實施土地流轉及適度規模經營面臨著較大的信貸缺口。在鄉村振興戰略縱深推進的背景下,農村三產融合、農業多功能拓展及農村環境治理等對農村金融提出了更多、更高要求。農村金融服務亟須探索新模式、新路徑。

在實踐層面,數字普惠金融在農村地區得到快速發展,形成了多種模式。一是金融機構提供農村數字普惠金融服務。傳統金融機構基于移動互聯網、大數據、智能化手段及工具,通過網上銀行、手機銀行及電商平臺等,向農村經營主體或農戶拓展金融業務,以滿足多元主體多樣化的金融需求。二是農業供應鏈金融服務商提供的農村數字普惠金融服務。作為農業供應鏈上的主要組織者或引導者,農業龍頭企業借助于大數據及人工智能技術,系統整合相關經營主體的商流、信息流、資金流及融資需求、信用風險等數據資料,向供應鏈上關聯主體提供相對精準、便捷的數字普惠金融產品或服務。三是金融科技企業提供的農村數字普惠金融服務。阿里巴巴、京東、騰訊等大型綜合電商平臺和金融科技公司,充分發揮自身用戶覆蓋廣、用戶大數據集成等綜合比較優勢,向農村目標群體提供靈活多樣的數字普惠金融產品或服務,以改善或緩解不同農業經營主體的融資瓶頸。

從理論上講,數字普惠金融的發展及向農村地區的廣泛滲透,有助于緩解農村地區的“金融抑制”,其作用機理為:

第一,數字普惠金融通過降低交易成本緩解農村金融抑制。在傳統金融供給框架下,農村金融供給主體與需求主體在信貸過程中存在較高的顯性和隱性交易成本[9]。農村金融市場相對分散的客戶資源、單個農戶較小的信貸規模、交通通信設施的落差,疊加農村金融信用中介的缺失和金融市場治理體系及法制環境的不完善,使得傳統金融機構在客戶搜尋、匹配、交易及監管等方面的交易成本較高,這是金融供給主體和需求主體交易意愿下降進而形成金融抑制的重要原因。而數字普惠金融可以通過互聯網、人工智能、大數據等數字技術,對分散、小規模的客戶資源進行精準高效識別、匹配和交易,有助于降低人工勞力、物理網點運營費用、客戶服務等方面的交易成本,從而促進農村金融交易市場發展、緩解金融抑制[10]。

第二,數字普惠金融通過增進金融風險管控能力緩解農村金融抑制。受農業生產的高自然風險、信貸抵押品缺失、農戶借貸的道德風險、較低的違約成本等多方面因素的影響,傳統金融機構在提供“三農”金融服務中,面臨著較高的金融風險,這是農村傳統金融市場特別是生產性信貸市場萎縮,進而出現農村金融抑制的重要成因[11]。數字普惠金融在開拓農村金融市場、進行金融風險管控的過程中,可以充分借助互聯網、區塊鏈、人工智能、大數據、云計算等數字技術的全流程應用,建立或完善包括農村廣大普惠群體在內的全面征信系統,加強金融風險的識別與處置,極大提升農村金融市場的風險管控能力。這不僅提升了金融服務的覆蓋范圍和普惠人群獲取金融資源的可能性,而且將金融的獲取門檻依據風險、信用等級進行科學劃分,緩解了傳統金融市場主要憑借家庭收入狀況、抵押能力等進行客戶等級劃分而造成的金融獲取機會的非均等性[12]。

第三,數字普惠金融通過擴展客戶服務范圍緩解農村金融抑制。在互聯網或數字技術發展水平較低的情形下,傳統金融機構對農村地區提供金融服務須借助廣泛的物理網點,物理網點建設的高成本提高了金融機構的運營成本,降低了金融機構提供服務的主觀意愿,從而造成了農村地區的金融抑制現象。而數字普惠金融的服務覆蓋廣泛化、客戶群體大眾化,為廣大農村居民或家庭獲取金融資源提供了可能。即使在缺乏銀行網點、ATM機的偏遠農村地區,農村居民也可以通過電腦、手機等通信工具獲取線上金融資源;互聯網技術的發展降低了長尾市場獲取金融資源的邊際成本。一方面,數字技術將金融服務渠道的“毛細血管”滲透到社會各類人群,另一方面,借助于融資對象的大數據分析,金融機構實現了客戶市場細分和精準營銷,滿足了不同人群對金融服務的個性化需求,增強了金融資源供給與需求的匹配效率[13]。金融服務可得性的提高,緩解了農村居民或家庭為發展農業生產、進行人力資本投資或開展創業活動等方面的資金約束。

第四,數字普惠金融通過完善農村金融供給體系緩解農村金融抑制。農村金融機制不健全是金融抑制的重要成因。改革開放以來,隨著經濟的快速增長和金融市場化進程的有序推進,我國金融規模迅速擴大,金融供給體系逐步健全,但城鄉二元金融結構并未得到根本性改變,主要表現為傳統金融機構在農村金融市場的信貸業務相對收縮,農村金融資源向城鎮地區或非農部門持續凈流出,呈現所謂的“系統性負投資”問題。盡管在國家頂層設計層面形成了農村政策性金融與商業性金融扶持“三農”的政策或制度框架,但在實際操作中仍然存在較為嚴重的“行政色彩”,致使金融資源市場化配置效率低下,農村信貸規模較小且覆蓋面狹窄。數字普惠金融向“三農”領域的滲透,改變了農村金融市場主要以政策性金融和商業性金融為主導的農村金融供給體系。這給傳統金融機構帶來了競爭壓力,促使它們為獲取競爭優勢,而不斷開發適宜農村金融需求的“在線”新產品、新服務,并降低服務價格、簡化服務流程、創新擔保方式等,這在一定程度上催生了互聯網信貸、互聯網保險、互聯網理財等金融服務的多元化,農村金融服務呈現多樣化、個性化的特征,更好地實現了農村金融供給與需求的匹配[14]。B847C921-F4F9-4BE3-B4E4-9109C39FC643

金融發展是資本形成的前置條件,城鄉二元金融結構使得我國農村金融資源供給嚴重不足,農業經營主體尤其是廣大農戶難以獲得用于發展農業生產的金融支持,由此形成的金融抑制是農民收入增長緩慢的重要原因。而數字普惠金融發展對城鄉居民收入差距的影響,主要是通過緩解廣大農村地區面臨的“金融排斥”或“金融抑制”來實現的。這種“金融排斥”或“金融抑制”的緩解,有助于廣大農村地區的農戶及家庭、現代農業經營組織等市場主體獲取低成本、便捷的金融服務,為其生產或創業活動提供有效的金融支持,從而對農戶及家庭的收入產生影響,進而引致城鄉居民收入差距的變化[15]。

城鄉居民收入差距縮小的關鍵是要促進農民收入的快速增長。從收入構成來看,農民收入主要包括經營性收入、工資性收入、財產性收入、轉移性收入,而增加農民的經營性收入,須提高農業生產經營效益。長期以來,受制于農戶從事生產經營性投資的融資約束,農戶難以根據市場需求和自身稟賦條件進行持續有效的生產經營性投資或農業生產改良投資,農業的規模化、專業化、市場化、集約化程度低下,農業生產效益及農民收入增長動力不足。數字普惠金融發展及其向農業生產領域的滲透,能有效緩解農業生產經營主體尤其是廣大農戶的融資約束,進而促進他們從事生產經營性投資、推行適度規模經營,有助于提升農業生產效率和促進農民經營性收入增長。而農業適度規模經營及農業生產效率提升,所釋放的農村富余勞動力向城鎮轉移就業,不僅有助于增加農戶家庭的工資性收入,而且有助于他們通過出租土地、宅基地及林地等多種方式獲取更多的財產性收入。

前文闡釋了數字普惠金融緩解農村金融抑制進而促進農民收入增長的基本邏輯,但數字普惠金融的發展也會廣泛惠及城鎮居民,并在一定程度上促進城鎮居民的創業及就業活動,這可能對城鎮居民收入增長也發揮促進作用。因此,數字普惠金融發展是擴大還是縮小了城鄉居民收入差距,在較大程度上取決于城鄉居民在數字普惠金融發展中各自獲益的程度。如城鎮居民獲益更多,則數字普惠金融擴大了城鄉居民收入差距;反之,則促進了城鄉居民收入差距的縮小。由此,提出如下假設:

假設1:數字普惠金融對城鄉居民收入差距的影響具有不確定性。

(二)農村人力資本的調節作用和農業綠色全要素生產率的中介作用

1.農村人力資本的調節作用

人力資本是體現在勞動者身上的資本,主要包括勞動者的知識技能、文化技術水平與健康狀況等。自Schultz提出人力資本概念以來,人力資本成為新增長理論詮釋經濟增長源泉及解讀收入差距形成的重要視角。數字普惠金融的發展及向“三農”領域的廣泛滲透,為廣大農戶或家庭獲取金融服務提供了較大可能性,使其能夠用于發展生產、增加收入。但數字普惠金融能否順利獲取,以及獲取后能否實現與其他生產要素諸如勞動力、土地等的優化配置,仍取決于農戶及其家庭的人力資本水平。在其他要素不變的情形下,農村人力資本水平提升對于提高農業經營績效及農民收入水平、縮小城鄉居民收入差距具有正向的促進作用[16]。

就個人或家庭而言,人力資本的積累途徑主要有三種:一是通過醫療保險投資實現疾病來臨前的“未雨綢繆”,這種投資有助于形成個人身體健康的穩定良好預期。居民健康狀況及未來預期對金融資產配置和使用效率具有重要的影響。擁有較高健康水平的個人或家庭能夠增強投融資者的信心,從而更易于獲得金融資源,改善自身收入分配狀況。二是通過教育和培訓投資以增進知識能力水平,提高金融素養。金融素養是影響個人及家庭金融決策行為的重要因素,教育水平低下及金融素養缺失是不當融資安排及金融資產配置效率低下的重要原因。三是通過交通、通信投資增強居民的地域流動性,拓展人際交往網絡。人際交往頻率提升及邊界延伸,不僅能夠拓展個人及家庭的就業渠道,而且能夠對創新、創業活動產生較強促進作用;人口流動及由此形成的社會網絡有助于擴展多元化融資渠道,為個人及家庭生產經營活動創造更多有利條件,促進收入增長;農村居民交通及通信類投資有助于縮小城鄉“信息鴻溝”,促進農戶及家庭的市場融入,提升其參與水平,有效拓展增收來源。基于上述分析,提出如下假設:

假設2:在國家積極倡導數字普惠金融向“三農”領域拓展的背景下,數字普惠金融促進城鄉居民收入差距縮小的效果在一定程度上受制于農村人力資本水平。具體而言,農村健康類人力資本、教育培訓類人力資本、遷移類人力資本均在數字普惠金融對城鄉居民收入差距的影響中發揮正向調節作用。

2.農業綠色全要素生產率的中介作用

農業綠色全要素生產率是指在農業最終產出中,除去勞動、資本和土地等傳統有形生產要素外的其他無形要素對農業經濟增長的貢獻部分,無形要素通常包括農業技術進步、農業要素配置效率改善、農業生產管理流程優化、組織持續創新等[17]。農業綠色全要素生產率增長不僅蘊含著投入產出效率的提升,而且意味著農業合意產出的增長、農業污染下非合意產出的降低。農業綠色全要素生產率增長是農業經營效益提升和農民收入增長的重要驅動因素,但農業綠色全要素生產率增長所蘊含的農業技術進步及要素配置效率改善,離不開金融資源的有效供給。

相對于非農業投資,農業投資面臨著較高的自然風險和市場風險,而投資農業科技創新及綠色環保等領域則面臨著更大風險。農業本不豐裕的資金要素通過正規金融渠道持續凈流向城鎮非農產業部門,進一步加劇了農業生產經營活動的資金缺口。在國家政策引導下,數字普惠金融向農業領域持續擴散,對緩解農業環境與科技進步等方面的融資約束具有重要作用。普惠金融供給下的農業勞動力、土地等要素潛力得以進一步激活,釋放出極強的要素配置改善效應,這有助于推動以綠色全要素生產率增長為表征的農業生產效率改善。而農業綠色全要素生產率改善所引發的農業產業增長及農民收入提升效應,有助于提升農民的生產經營性收入,農業綠色全要素生產率提升所釋放出的農戶家庭富余勞動力向城鎮非農產業部門轉移就業,則提升了農民或家庭的工資性收入。此外,農業綠色全要素生產率改善本身所蘊含的技術進步和管理提升,增進了農民的生產經營素質,對于拓展農民的多種收入來源進而改善城鄉居民收入分配結構具有重要的意義。基于上述邏輯,提出如下假設:B847C921-F4F9-4BE3-B4E4-9109C39FC643

假設3:數字普惠金融通過提升農業綠色全要素生產率,進而促進城鄉居民收入差距縮小,即農業綠色全要素生產率在數字普惠金融影響城鄉居民收入差距的過程中發揮中介作用。

二、模型、變量與數據說明

(一)模型的構建

考慮到城鄉居民收入差距可能存在慣性或“路徑依賴”,這里將城鄉居民收入差距的滯后一期納入解釋變量,這不僅可將其作為部分遺漏變量的代理變量,而且可反映城鄉居民收入差距自身的慣性和持續影響。由此,建立一個動態面板模型:

gapi,t=α0+α1gapi,t-1+β0difii,t+β1Xi,t+μi+λt+εi,t(1)

上式中,下標i代表省份,下標t代表年份;gapi,t代表城鄉居民收入差距,為本文的被解釋變量; difii,t代表數字普惠金融,為本文的核心解釋變量,其系數代表了數字普惠金融對城鄉居民收入差距的凈效應;Xi,t為控制變量的集合,具體說明見后文;μi為地區虛擬變量,用來控制各省份不隨時間變化的個體效應;λt為年份虛擬變量,用來控制所有年份的固定效應;εi,t為隨機擾動項。

本研究不僅要刻畫數字普惠金融對城鄉居民收入差距的影響及效應,而且要進一步討論農村人力資本是否對上述影響及效應具有調節作用。為此,我們借鑒龔平[18]的研究思路,將農村人力資本的衡量維度分為健康、教育培訓、遷移三種類型,在式(2)—(4)中分別加入數字普惠金融與健康類人力資本(hhi,t)的交互項(difii,t×hhi,t)、數字普惠金融與教育培訓類人力資本(ehi,t)的交互項(difii,t×ehi,t)以及數字普惠金融與遷移類人力資本(mhi,t)的交互項(difii,t×mhi,t),得到式(2)、式(3)和式(4):

gapi,t=α0+α1gapi,t-1+β0difii,t+β1hhi,t+β2(difii,t×hhi,t)+β1Xi,t+μi+λt+εi,t(2)

gapi,t=α0+α1gapi,t-1+β0difii,t+β1ehi,t+β2(difii,t×ehi,t)+β1Xi,t+μi+λt+εi,t(3)

gapi,t=α0+α1gapi,t-1+β0difii,t+β1mhi,t+β2(difii,t×mhi,t)+β1Xi,t+μi+λt+εi,t(4)

進一步地,引入農業綠色全要素生產率(GTFP)作為中介變量,參考溫忠麟[19]的做法,構建中介效應模型,檢驗農業綠色全要素生產率在數字普惠金融影響城鄉居民收入差距中是否具有中介作用,其回歸模型如下:

gapi,t=c1+a1difii,t+β1Xi,t+μi+λt+εi,t(5)

gtfpi,t=c2+a2difii,t+β2Xi,t+μi+λt+εi,t(6)

gapi,t=c3+a3difii,t+a4gt fpi,t+β3Xi,t+μi+λt+εi,t(7)

式(5)—(7)為中介效應檢驗程序,其檢驗邏輯為首先檢驗回歸系數a1是否顯著,若系數顯著,隨后進行下一步檢驗,反之,則停止檢驗;接著檢驗系數a2和a4,若兩者系數均顯著,則進一步檢驗a3的系數,a3不顯著則為完全中介,反之可能存在部分中介。

為了處理模型固有的內生性問題[20-21],本文借鑒白俊紅等[22]的做法,采用系統廣義矩估計方法(System Generalized Method of Moments,system GMM)對模型(1)—(7)進行參數估計。

(二)變量與數據說明

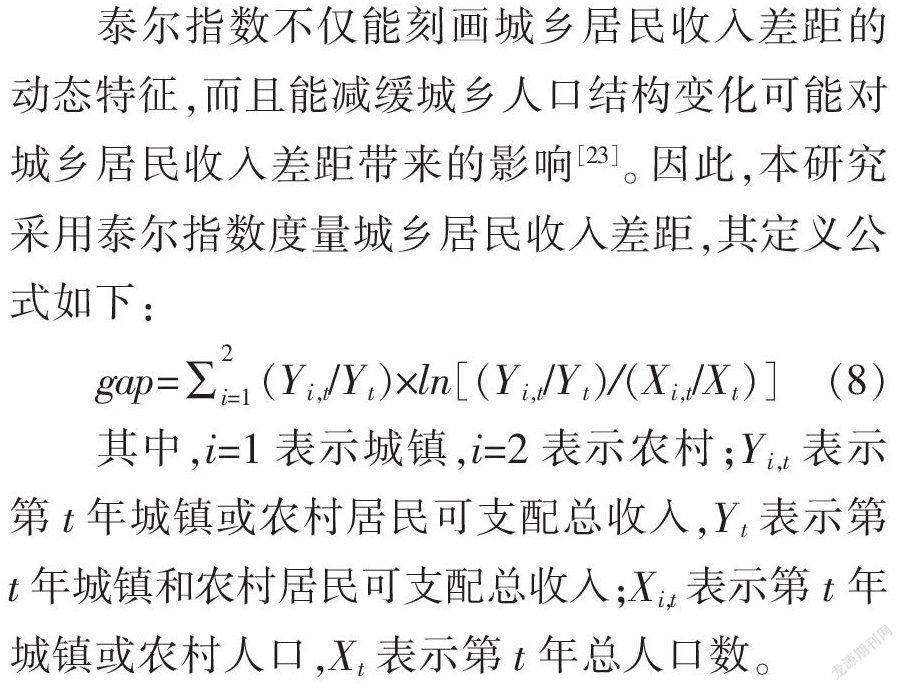

1.被解釋變量:城鄉居民收入差距

泰爾指數不僅能刻畫城鄉居民收入差距的動態特征,而且能減緩城鄉人口結構變化可能對城鄉居民收入差距帶來的影響[23]。因此,本研究采用泰爾指數度量城鄉居民收入差距,其定義公式如下:

其中,i=1表示城鎮,i=2表示農村;Yi,t表示第t年城鎮或農村居民可支配總收入,Yt表示第t年城鎮和農村居民可支配總收入;Xi,t表示第t年城鎮或農村人口,Xt表示第t年總人口數。

2.核心解釋變量:數字普惠金融指數

本文的數字普惠金融指數直接采用北京大學數字金融研究中心編制的“北京大學數字普惠金融指數(2011—2019)”,該指數是國內衡量數字普惠金融發展水平的較為權威的指數,其由覆蓋廣度(cov)、使用深度(bre)及數字化程度(dig)三個細分指數合成。由于該指數較本文選取的其他變量而言數值過大,不在同一量綱上,因而本研究使用該指數占100的百分比表示數字普惠金融發展的水平。

3.控制變量

(1)城鎮化(urban)。城鎮化建設能改變我國的人口結構和要素配置方向,不僅表現為農村富余勞動力的非農化轉移和農業資本深化(資本勞動比提高),而且在國家政策引導和市場機制作用下,通過城鎮地區的技術、人才和管理等生產要素向農業或農村擴散,從而對農業發展產生影響,進而引致城鄉居民收入分配狀況的改變[24]。本文用人口城鎮化率即常住人口占總人口的比重來衡量。

(2)財政支出(fe)。財政支出是實現國民收入再分配的重要杠桿,財政支出規模、城鄉配置及使用效率,不僅直接影響城鄉居民收入分配,而且通過財政支出對社會資本、金融資源流向的引導作用,對城鄉居民收入分配產生間接影響[25]。本文用政府財政支出占地區生產總值比重來表征。

(3)經濟發展水平(lnpgdp)。王少平和歐陽志剛[23]、呂煒和儲德銀[26]等眾多學者的實證研究表明:經濟發展水平是影響城鄉居民收入分配的重要變量。本文用各地區(省份)人均GDP的對數表示。

(4)經濟開放度(fdi)。經濟開放度的提升有助于城鄉產業融入經濟全球化進程,外商直接投資向城鄉產業領域的廣泛滲透,有利于激活城鄉要素資源和促進產業發展,進而對城鄉居民就業與收入分配產生重要影響[27-28],本文用外商直接投資占地區生產總值的比重表示。B847C921-F4F9-4BE3-B4E4-9109C39FC643

4.調節變量

農村人力資本,為本文考察的調節變量。借鑒楊曉軍[29]的研究成果,從健康、教育培訓和遷移三個要素來構建農村人力資本水平的評估體系。一是健康類人力資本(hh),選取農村居民人均醫療保健支出來反映其對健康人力資本的投入;二是教育培訓類人力資本(eh),選取農村居民人均文教娛樂支出來反映其對教育和娛樂人力資本的投入;三是遷移類人力資本(mh),選取農村居民人均交通通信支出來反映其對遷移的人力資本投入。本文對上述人力資本均作對數化處理。

5.中介變量

本文的中介變量為農業綠色全要素生產率。參考龔銳等[10]的做法,本研究采用SBM-ML模型測算農業GTFP增長指數。產出指標為:以農林牧漁總產值表示合意產出,并用農林牧漁總產值價格指數(2011年=100)對農林牧漁總產值進行核算,以剔除價格變動的影響。以化肥、農藥、農膜、柴油、翻耕、灌溉六大因素引致的農業碳排放作為非合意產出,單位為萬噸,其核算公式為:E=∑Ei=∑Ti·δi,式中,E為農業碳排放總量,Ei為第i個碳源的碳排放量,δi為第i個碳源的碳排放系數,參考已有文獻的做法確定碳排放系數分別為:農藥4.9341kg C/kg、化肥0.8956kg C/kg、柴油0.5927kg C/kg、農膜5.18kg C/kg、灌溉266.48kg C/hm2、翻耕312.6kg C/km2[30]。投入指標為:用第一產業從業人數代表農業勞動投入,以農作物的實際播種面積表示土地投入,以農業機械總動力表示機械投入水平,以化肥施用折純量表示化肥投入水平,以有效灌溉面積表示灌溉投入。

6.數據來源

本文采用的統計數據主要來自各省(區、市)統計年鑒、《中國農村統計年鑒》、《中國價格統計年鑒》、EPS全球統計數據庫。考慮到數據的可獲得性和樣本的完整性,缺失數據通過插值法處理。其中,數字普惠金融相關數據來源于北京大學數字金融研究中心編制的“北京大學數字普惠金融指數(2011—2019)”。最終本文使用的數據為2011—2019年除西藏、港澳臺地區之外的30個省級面板數據。變量的描述性統計如表1(下頁)所示。

三、結果與討論

(一)基準回歸結果

采用系統GMM對模型(1)進行參數估計,估計結果見表2(下頁)列(4)。為與系統GMM估計結果進行對比,表2還報告了采用混合最小二乘法(POLS)、隨機效應模型(RE)和固定效應模型(FE)進行估計的結果,分別見列(1)、列(2)和列(3)。

作為一致估計,系統 GMM 要求工具變量為外生變量,并且要求擾動項不存在自相關以及差分后的擾動項不存在二階自相關,對此需進行 Hansen或Sargan工具變量有效性檢驗以及Arellano-Bond 序列相關檢驗。AR(1)和AR(2)檢驗表明,差分方程的殘差序列雖然不能拒絕一階序列相關,但可以顯著拒絕二階序列相關,說明模型設定是可行的。Hansen檢驗不能拒絕工具變量有效的原假設,表明本文選取的工具變量是有效的。以上檢驗說明針對模型(1)的系統GMM估計是可靠的,本文以此結果作為基準回歸進行討論。

被解釋變量的一期滯后項gapi,t-1的系數為正且通過了1%的顯著性水平,說明我國城鄉居民收入差距在時間維度上存在慣性和“路徑依賴”,這一結果與葉志強、陳習定[31]的研究結論一致。

核心解釋變量數字普惠金融difi的系數在1%的顯著性水平下為負,說明數字普惠金融的發展有助于城鄉居民收入差距的縮小。可能的原因在于:數字普惠金融的發展有效緩解了我國農村存在的金融抑制和金融排斥現象,更多的農村居民或家庭通過獲取數字普惠金融服務,提高了收入水平。數字普惠金融能惠及城市居民或家庭,但城鄉居民收入差距得以縮小說明了農村居民或家庭獲益更多。

從列(4)其他控制變量的回歸結果來看,城鎮化的系數顯著為正,說明傳統意義上通過推動農村富余勞動力向城鎮部門轉移來提升城鎮常住人口比重的城鎮化路徑,無助于促進城鄉居民收入差距的縮小。因此,應推動以農村轉移人口市民化為要義的新型城鎮化,充分發揮城鎮對農業或農村的帶動作用。財政支出的系數顯著為正,說明地方政府財政支出水平的提高顯著擴大了城鄉居民收入差距,因而需進一步優化財政支出的城鄉配置結構,增加對農村或農業部門的配置比率,強化農村水利、電力、交通、互聯網等基礎設施建設和醫療衛生、基礎教育等公共服務供給,優化農業生產和農民福利改善的環境和條件,以更好地發揮財政支出對城鄉居民收入分配的調節作用。經濟發展水平的系數為負但不顯著,說明促進經濟增長對城鄉居民收入差距的收斂作用并不明顯。外商直接投資的系數顯著為正,說明外商直接投資顯著擴大了城鄉居民收入差距。

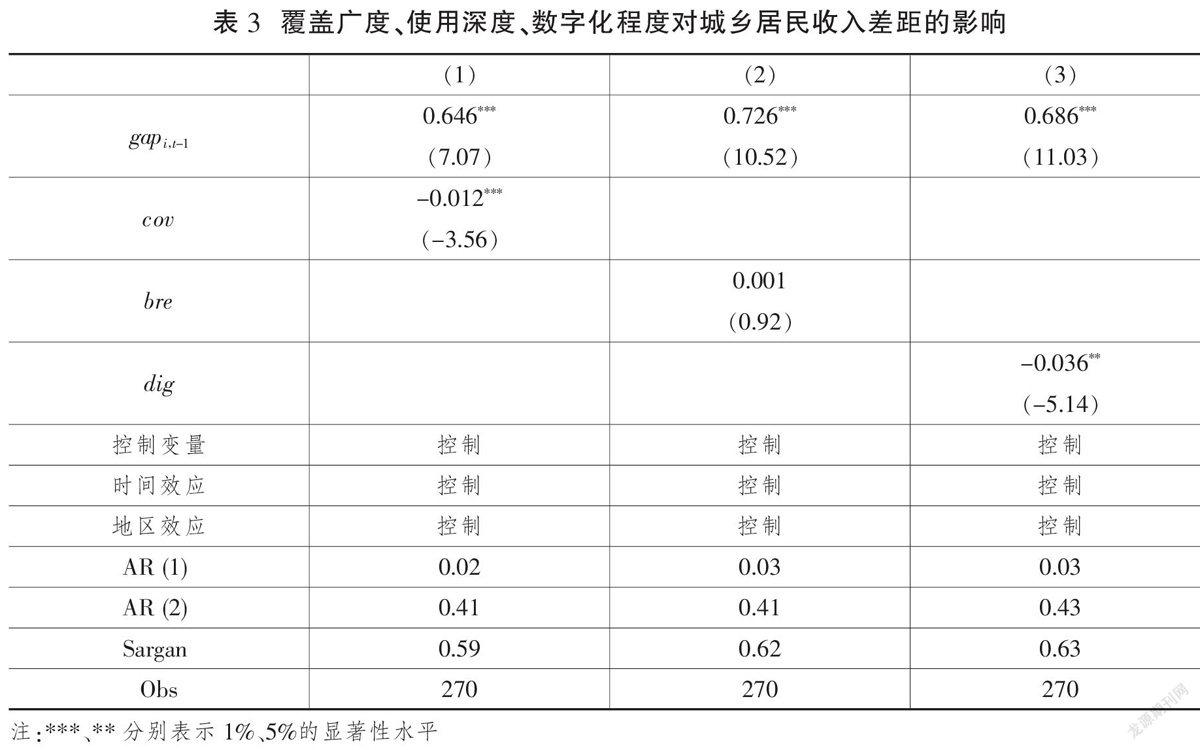

(二)覆蓋廣度、使用深度、數字化程度對城鄉居民收入差距的影響

為考察不同細分指數對城鄉居民收入差距可能存在的異質性影響,我們選取覆蓋廣度(cov)、使用深度(bre)、數字化程度(dig)三個指標作為解釋變量,對城鄉居民收入差距分別進行系統GMM估計,回歸結果如表3所示。

實證結果顯示:數字普惠金融的不同細分指數對城鄉居民收入差距的影響具有異質性,覆蓋廣度和數字化程度的系數顯著為負,說明拓展數字普惠金融的覆蓋廣度和數字化程度,能有效促進城鄉居民收入差距的縮小。可能的原因在于,拓展數字普惠金融的覆蓋廣度,有助于將更多的農戶或家庭以及種養大戶、農民合作社、家庭農場等現代農業經營組織納入普惠金融的服務對象,而數字化程度的提高為上述農村人群或農業經營主體通過“在線”方式獲得普惠金融支持提供了快捷、便利、低成本的渠道。數字化程度的提升也有助于農戶及現代農業經營組織獲取更多的農產品市場信息,進而優化生產決策以更好地指導農業生產經營活動,這對于提升農業經營效益和農民增收具有重要作用。值得注意的是,使用深度對城鄉居民收入差距的收斂作用為負且十分有限,這說明數字普惠金融中的支付、投資、保險等衍生性服務并未有效廣泛惠及廣大的農村居民和現代農業經營主體。加大對上述業務的宣傳力度,進一步提升農村居民和現代農業經營主體的認知度、認同度和參與度,仍是未來數字普惠金融發展的重要方向。B847C921-F4F9-4BE3-B4E4-9109C39FC643

(三)穩健性檢驗

為驗證上述結論的穩健性,本文采用替換被解釋變量的方法,用基于城鄉居民收入比計算的城鄉居民收入差距(ga)替換泰爾指數,采用系統GMM估計方法進行穩健性檢驗,結果如表4(下頁)所示。可以看出,在更換被解釋變量的測度方法后,列(1)—(4)中各項主要解釋變量回歸系數的符號方向未發生改變,且僅個別解釋變量的符號發生了變化但仍然不顯著,這在一定程度上表明本文結果是穩健的。

(四)進一步討論

1.農村人力資本的調節效應

前文理論分析表明,農村健康類人力資本、教育培訓類人力資本、遷移類人力資本在數字普惠金融對城鄉居民收入差距的影響中發揮著正向調節作用。為此,我們對這一理論假設進行實證檢驗,采用系統GMM對模型(2)至模型(4)分別進行回歸,結果如表5(下頁)所示。

表5列(1)、列(2)和列(3)分別報告了健康類人力資本、教育培訓類人力資本、遷移類人力資本對數字普惠金融發展的城鄉居民收入差距收斂效應的調節作用,三個調節變量的系數都至少在10%的顯著性水平下為負,說明三項人力資本投資本身能顯著促進城鄉居民收入差距的縮小。并且,三個調節變量分別與數字普惠金融的交互項系數顯著為負,說明在數字普惠金融對城鄉居民收入差距發揮收斂作用中,三項農村人力資本均具有強化作用。這表明,國家不僅要推進數字普惠金融發展,而且要引導其向農村地區滲透,以此來促進城鄉居民收入差距縮小和城鄉二元結構轉化。與此同時,還必須加大對農村公共服務的供給,進一步放開戶籍制度以促進農民流動,引導城市和工業文明向農村地區滲透,以提升農村的人力資本水平。否則,數字普惠金融的城鄉居民收入差距收斂效應將大打折扣。

2.農業綠色全要素生產率增長的中介作用

為了檢驗假設3,即回答農業綠色全要素生產率增長是否是數字普惠金融影響城鄉居民收入差距的中介變量,我們將式(5)—(7)中介效應模型的估計結果報告于表6。列(1)報告的是數字普惠金融對城鄉居民收入差距的總效應,系數在10%的水平下顯著為負,說明數字普惠金融有助于促進城鄉居民收入差距的縮小。列(2)是數字普惠金融對中介變量農業綠色全要素生產率增長的參數估計結果,估計系數在1%的顯著性水平下為正,說明數字普惠金融有助于提升農業綠色全要素生產率。列(3)報告的是納入中介變量農業綠色全要素生產率后的估計結果,可以看出,數字普惠金融對城鄉居民收入差距的影響系數絕對值由列(1)的0.091下降到列(3)的0.056,說明農業綠色全要素生產率增長在數字普惠金融對城鄉居民收入差距的負向影響中具有部分中介作用,即數字普惠金融所引致的城鄉居民收入差距收斂部分是通過農業綠色全要素生產率增長來實現的。由此說明,數字普惠金融對“三農”領域的支持,應把農業綠色全要素生產率的提升作為重要方向,重點支持農村三產融合、農業產業化發展等,提升農業生產經營活動的技術水平和要素配置效率,以此實現城鄉居民收入差距的縮小。

四、結論與政策建議

當前我國已成功實現現行標準下的農村貧困人口全面脫貧,由此進入“后扶貧時代”,解決以城鄉居民收入差距為主要表征的相對貧困問題成為政府長期面臨的重大歷史課題。在此背景下,本研究嘗試將數字普惠金融和農村人力資本同時納入城鄉居民收入差距分析框架,基于2011—2019年我國30個省級面板數據和北京大學數字金融研究中心的數字普惠金融指數,采用系統廣義矩估計方法,評估數字普惠金融對城鄉居民收入差距的影響以及農村人力資本的調節效應。研究發現:數字普惠金融的發展顯著促進了城鄉居民收入差距的縮小;數字普惠金融的覆蓋廣度、數字化程度有助于抑制城鄉居民收入差距的擴大;農村健康類人力資本、教育培訓類人力資本、遷移類人力資本不僅本身對城鄉居民收入差距具有收斂作用,而且在數字普惠金融的城鄉居民收入差距收斂效應中發揮正向調節作用;數字普惠金融能夠通過提升農業綠色全要素生產率,促進城鄉居民收入差距的縮小。基于上述結論,提出如下政策建議:

第一,大力發展數字普惠金融,引導數字普惠金融向“三農”領域滲透,以緩解農村地區長期面臨的“金融抑制”問題。制定積極的產業引導政策,促進金融業與現代數字技術的深度融合,在監管配套政策協同推進的前提下逐步擴大金融業開放,促進數字普惠金融的快速發展,并鼓勵傳統金融機構及互聯網金融機構積極對接農民及家庭、現代農業經營組織等農業生產經營主體,準確了解他們對數字普惠金融的現實及潛在需求,創新產品、服務、運營模式,以進一步擴展數字普惠金融在農村金融市場的覆蓋廣度、使用深度和數字化程度,為農戶、農民合作社、家庭農場、種養大戶等農業經營主體提供便捷、低成本的融資服務,帶動農業生產效率提升和農民增收致富,這既是推動鄉村振興戰略實施的現實要求,又是縮小城鄉居民收入差距的重要舉措。

第二,加大農村人力資本的投資力度,通過政府支持與農戶自主投資相結合,提升農村健康類、教育培訓類及遷移類人力資本水平。較高的農村人力資本水平是提高農村數字普惠金融使用深度的前置條件,也是金融賦能農業發展、促進農戶增收的重要保障。地方政府、金融機構及教育培訓部門應加強協同,逐步完善針對現代農業經營主體及廣大農戶的教育培訓體系,賦予數字普惠金融融資主體更多的金融知識,提升他們的金融資源配置能力,增進金融風險防范及信息安全意識。這對于推動數字普惠金融從覆蓋廣度向使用深度有效轉化具有重要作用,有助于從根本上緩解農村的“金融抑制”問題,也為農戶及家庭、現代農業經營主體利用并有效配置數字普惠金融資源、提升農業發展績效進而促進農民增收和縮小城鄉居民收入差距發揮了重要作用。此外,還應加強農村醫療設施建設,提升農村醫療水平,提升農戶及家庭的健康水平,為現代農業生產及鄉村振興提供優質的勞動力資源。

參考文獻

[1]王亞飛,冉渝融.中國數字經濟發展與農村貧困緩解:作用機理與經驗證據[J]. 重慶師范大學學報(社會科學版),2021(4):16-27.B847C921-F4F9-4BE3-B4E4-9109C39FC643

[2]GREENWOOD J, JOVANOVIC B. Financial development, growth, and the distribution of income[Z]. University of Western Ontario, The Centre for the Study of International Economic Relations Working Papers, 1990.

[3]CLAESSENS S, PEROTTI E. Finance and inequality: channels and evidence[J]. Journal of Comparative Economics, 2007,35(4): 748-773.

[4]張勛,萬廣華,張佳佳,等.數字經濟、普惠金融與包容性增長[J].經濟研究, 2019(8):71-86.

[5]賈娟琪.“數字紅利”還是“數字鴻溝”?——兼論數字普惠金融如何縮小收入差距[J]. 區域金融研究,2019(12):28-33.

[6]梁雙陸,劉培培.數字普惠金融與城鄉收入差距[J].首都經濟貿易大學學報, 2019(1):33-41.

[7]高帆.中國城鄉要素交換關系完善的理論研究與實證分析[M].上海:上海人民出版社, 2016.

[8]張賀,白欽先.數字普惠金融減小了城鄉收入差距嗎?——基于中國省級數據的面板門檻回歸分析[J]. 經濟問題探索,2018(10):122-129.

[9]朱粵偉.農村金融交易成本分析——以岳陽市農村信用社為例[J].武漢金融,2007(9):48-49.

[10]龔銳,謝黎,王亞飛.農業高質量發展與新型城鎮化的互動機理及實證檢驗[J].改革, 2020(7):145-159.

[11]侯國棟.農村金融二元體制慣性及其資本抑制機理研究[J].經濟社會體制比較,2017(1):119-126.

[12]何宜慶,王茂川,李雨純,等.普惠金融數字化是“數字紅利”嗎?——基于農村居民收入增長的視角[J].南方金融,2020(12):71-84.

[13]程惠霞.農村金融“市場失靈”治理前提再判斷:供給不足還是金融排斥——基于5省26家新型農村金融機構覆蓋地域內1938個農戶樣本調查[J].經濟理論與經濟管理, 2014(11):101-112.

[14]龔關.農村金融體制改革:從政府主導到政府有限監管——基于中外農村金融發展史的視角[J].安徽師范大學學報(人文社會科學版), 2021(1):127-135.

[15]郭妍,張立光,王馨.農村數字普惠金融的經濟效應與影響因素研究——基于縣域調查數據的實證分析[J]. 山東大學學報(哲學社會科學版), 2020(6):122-132.

[16]趙強,朱雅玲.要素視角下的人力資本和城鄉收入差距[J].現代經濟探討,2021(4):19-32.

[17]李欠男,李谷成,尹朝靜,等.河北省縣域農業綠色全要素生產率的空間特征[J].生態與農村環境學報,2019(7):845-852.

[18]龔平.中國農村人力資本空間分布測度研究[D]. 湘潭:湖南科技大學,2012.

[19]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[20]BLUNDELL R, BOND B S. Initial conditions and moment restrictions in dynamic panel data models[J]. Journal of Econometrics, 1998, 87(1): 115-143.

[21]ARELLANO M, BOVER O. Another look at the instrumental variable estimation of error-components models[J]. CEP Discussion Papers, 1990, 68(1): 29-51.

[22]白俊紅,劉宇英.對外直接投資能否改善中國的資源錯配[J].中國工業經濟,2018(1):60-78.

[23]王少平,歐陽志剛.中國城鄉收入差距對實際經濟增長的閾值效應[J].中國社會科學, 2008(2):54-66.

[24]宋瑛,廖甍,王亞飛.制造業集聚對新型城鎮化的影響研究——基于空間溢出效應的視角[J].重慶大學學報(社會科學版),2019(6):1-13.

[25]陳安平,杜金沛.中國的財政支出與城鄉收入差距[J].統計研究,2010(11):34-39.

[26]呂煒,儲德銀.城鄉居民收入差距與經濟增長研究[J]. 經濟學動態,2011(12):30-36.

[27]王亞飛,張毅,廖甍.外商直接投資對農業全要素生產率的影響:作用機理與經驗證據[J]. 當代經濟研究,2019(6):74-86.

[28]陸銘,陳釗.城市化、城市傾向的經濟政策與城鄉收入差距[J].經濟研究,2004(6):50-58.

[29]楊曉軍.中國農戶人力資本投資與城鄉收入差距:基于省級面板數據的經驗分析[J].農業技術經濟, 2013(4):13-25.

[30]田云,張俊飚,李波.中國農業碳排放研究:測算、時空比較及脫鉤效應[J].資源科學,2012(11):2097-2105.

[31]葉志強,陳習定,張順明.金融發展能減少城鄉收入差距嗎?——來自中國的證據[J]. 金融研究,2011(2):42-56.B847C921-F4F9-4BE3-B4E4-9109C39FC643

The Impact of Digital Inclusive Finance on the Income Gap Between Urban and Rural Residents

YANG Yi? ?TAO Wen-qing? ?WANG Ya-fei

Abstract: Incorporating digital inclusive finance, rural human capital and agricultural green total factor productivity into the framework of urban-rural residents' income gap analysis at the same time, based on 30 provincial panel data in China from 2011-2019 and the Digital Inclusive Finance Index from the Digital Finance Research Center of Peking University, we adopt a systematic generalized moments estimation method to assess the impact of digital inclusive finance on the income gap between urban and rural residents as well as the moderating effect of rural human capital and the mediating role of green total factor productivity in agriculture. It is found that: the development of digital inclusive finance significantly contributes to the narrowing of the income gap between urban and rural residents; the breadth of coverage and digitization of digital inclusive finance help to suppress the widening of the income gap between urban and rural residents; the three rural human capital, including rural health-based human capital, education and training-based human capital, and migration-based human capital, not only have a converging effect on the urban-rural income gap by themselves, but also play a positive moderating role in the converging effect of the urban-rural income gap of digital inclusive finance; agricultural green total factor productivity growth plays a partial mediating role in the converging effect of the urban-rural income gap of digital inclusive finance development.

Key words: digital financial inclusion; income gap between urban and rural residents; rural human capital; agricultural? green total factor productivity

基金項目:重慶市巴渝學者青年學者人才支持項目(YS2019031);重慶市社會科學規劃重大項目“創新驅動重慶制造業升級的技術進步路徑與對策體系研究”(2020ZDJJ01);重慶市教育委員會人文社會科學研究項目“西部地區金融發展與制造業傳統比較優勢改造:效率測度、作用機制及空間效應研究”(20SKGH040)。

作者簡介:楊怡,西南大學經濟管理學院博士研究生;陶文清,重慶師范大學研究生;王亞飛(通信作者),重慶師范大學經濟與管理學院教授,巴渝學者青年學者。B847C921-F4F9-4BE3-B4E4-9109C39FC643