稅收征管技術(shù)進(jìn)步對企業(yè)TFP的影響及其機(jī)制研究

2022-06-05 16:59:17詹新宇,王蓉蓉,楊清原

安徽師范大學(xué)學(xué)報 2022年3期

詹新宇,王蓉蓉,楊清原

關(guān)鍵詞:稅收征管;金稅三期工程;全要素生產(chǎn)率;治理效應(yīng)

摘 要:提升企業(yè)全要素生產(chǎn)率(TFP)是推進(jìn)中國經(jīng)濟(jì)高質(zhì)量發(fā)展的著力點。金稅三期工程是信息化技術(shù)在稅收領(lǐng)域的及時運用,有效提升了稅收征管效率和質(zhì)量,由此給企業(yè)帶來“征稅效應(yīng)”和“治理效應(yīng)”,并反映在企業(yè)的全要素生產(chǎn)率上。基于征管技術(shù)進(jìn)步的視角,運用中國A股上市公司面板數(shù)據(jù)的實證結(jié)果表明,金稅三期工程的實施,使企業(yè)全要素生產(chǎn)率顯著提升了3.82%,而且通過了系列穩(wěn)健性檢驗。異質(zhì)性結(jié)果表明,當(dāng)征管機(jī)構(gòu)、企業(yè)的政治關(guān)聯(lián)和性質(zhì)存在差異時,稅收征管影響程度亦有不同。機(jī)制分析發(fā)現(xiàn),金稅三期工程的實施,通過影響企業(yè)的投資效率和代理成本,進(jìn)而作用于企業(yè)全要素生產(chǎn)率。論文還據(jù)此提出了提升納稅服務(wù)水平,構(gòu)建良好政企關(guān)系,促進(jìn)企業(yè)高質(zhì)量發(fā)展的政策建議。

中圖分類號:F812.2 文獻(xiàn)標(biāo)識碼:A 文章編號:1001-2435(2022)03-0136-12

Technological Progress in Tax Collection and Management on Enterprise TFP —Based on "Taxation Effects" and "Governance Effects"

ZHAN Xin-yu, WANG Rong-rong, YANG Qing-yuan (School of Public Finance and Taxation, Zhongnan University of Economics and Law, Wuhan 430073, China)

Key words: tax enforcement; Golden Tax-III; total factor productivity; governance effects

Abstract: Increasing total factor productivity (TFP) is the key to promote the high-quality development of China's economy. Golden Tax-III is the timely application of information technology in the field of taxation, which effectively improves the efficiency and quality of tax collection and management, thereby bringing "taxation effects" and "governance effects" to enterprises and manifesting in the enterprise TFP. From the perspective of technological progress in tax enforcement, empirical results panel data of Chinese A-share listed companies show that the implementation of the third phase of the Golden Tax Project has significantly increased the total factor productivity of enterprises by 3.82%, and has passed the robustness test. The results of heterogeneity analysis and mechanism analysis show that when there are differences in the political connection, nature of tax enforcement agencies and enterprises, the influence of tax enforcement is also different, and enterprise TFP is affected by the investment efficiency and agency cost of enterprises. The paper also puts forward policy suggestions to improve the level of taxation services, build a good relationship between government and enterprises, and promote the high-quality development of enterprises.

一、引 言

中國經(jīng)濟(jì)已從高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,正處在轉(zhuǎn)變發(fā)展方式、優(yōu)化經(jīng)濟(jì)結(jié)構(gòu)、轉(zhuǎn)換增長動力的攻關(guān)期,企業(yè)全要素生產(chǎn)率是企業(yè)持續(xù)發(fā)展的基礎(chǔ)和長期優(yōu)勢的來源,是衡量中國經(jīng)濟(jì)增長是否具有發(fā)展動力的關(guān)鍵指標(biāo)。當(dāng)前中國企業(yè)仍存在大而不強(qiáng)、在國際上缺乏競爭力的困境,如何提升全要素生產(chǎn)率以助力中國企業(yè)與經(jīng)濟(jì)高質(zhì)量發(fā)展顯得愈發(fā)重要。黨的十九大就曾提到,將提升全要素生產(chǎn)率納入經(jīng)濟(jì)增長的目標(biāo)范疇,這意味著除了企業(yè)本身,亦不能忽略政府和職能部門的行為活動對企業(yè)全要素生產(chǎn)率的影響。

政府的稅收活動與企業(yè)的生產(chǎn)經(jīng)營密切關(guān)聯(lián),稅收帶來的經(jīng)濟(jì)效應(yīng)在潛移默化之中改變了生產(chǎn)者決策與經(jīng)濟(jì)行為。以金稅三期工程為代表的稅收征管制度改革,讓信息化技術(shù)在稅收領(lǐng)域得以廣泛應(yīng)用,提升了稅收征管效率和質(zhì)量。值得注意的是,政府的稅收征管行為會對企業(yè)的稅收負(fù)擔(dān)、盈余管理、融資行為和企業(yè)治理等方面產(chǎn)生影響。進(jìn)一步來說,稅收征管作為一種政府干預(yù)市場的手段,是更多地導(dǎo)致企業(yè)資源配置和經(jīng)營活動的扭曲,還是更好地發(fā)揮了重要的外部治理機(jī)制作用?企業(yè)全要素生產(chǎn)率集中反映了管理創(chuàng)新和技術(shù)創(chuàng)新等方面對企業(yè)發(fā)展的作用,又會受到稅收征管的何種作用?從稅收征管的“征稅效應(yīng)”和“治理效應(yīng)”的角度,分析技術(shù)進(jìn)步背景下稅收征管對企業(yè)行為和企業(yè)全要素生產(chǎn)率的影響是本文重點研究的內(nèi)容。

本文從征管技術(shù)進(jìn)步的視角,以金稅三期工程來識別稅收征管能力的提升,研究目標(biāo)是考察金稅三期工程上線后,企業(yè)的全要素生產(chǎn)率是否會提升。利用2008—2016年A股上市公司的微觀數(shù)據(jù),借助金稅三期工程這一準(zhǔn)自然實驗,建立雙重差分模型進(jìn)行實證分析。實證結(jié)果表明:第一,征管技術(shù)進(jìn)步的“征稅效應(yīng)”和“治理效應(yīng)”會對企業(yè)的生產(chǎn)經(jīng)營效率產(chǎn)生不同的影響,且樣本期內(nèi)稅收征管的“治理效應(yīng)”大于“征稅效應(yīng)”,使得整體上企業(yè)全要素生產(chǎn)率得到了提升;第二,稅收征管對企業(yè)全要素生產(chǎn)率的影響在政治關(guān)聯(lián)強(qiáng)弱、征管機(jī)構(gòu)差異等方面表現(xiàn)出異質(zhì)性。這說明避稅行為、尋租活動和稅收“逐底競爭”最終不利于企業(yè)提升經(jīng)營效率,而稅收征管技術(shù)進(jìn)步可以規(guī)范企業(yè)納稅行為,從而提升企業(yè)經(jīng)營效率;第三,實證驗證出稅收征管技術(shù)進(jìn)步的“征稅效應(yīng)”和“治理效應(yīng)”,具體通過企業(yè)實際投資效率和代理成本,影響了企業(yè)全要素生產(chǎn)率。

本文可能的創(chuàng)新體現(xiàn)在:第一,以稅收征管為切入點,考察企業(yè)全要素生產(chǎn)率的變化,豐富了學(xué)界對企業(yè)“征稅效應(yīng)”“治理效應(yīng)”的研究,為進(jìn)一步探究政府行為與企業(yè)行為作出努力;第二,雖然對稅收征管和企業(yè)全要素生產(chǎn)率各自的研究都十分豐富,但研究兩者關(guān)系的成果并不多,論文為研究稅收征管與企業(yè)全要素生產(chǎn)率提供了新的實證證據(jù);第三,與已有的以所得稅分享改革這一準(zhǔn)自然實驗來識別稅收征管強(qiáng)度變化的文獻(xiàn)相比,借助金稅三期工程進(jìn)行實證分析,并不只局限于研究中央與地方政府收入權(quán)利重新劃分帶來稅收征管行為變化的經(jīng)濟(jì)效應(yīng),依托大數(shù)據(jù)和云計算技術(shù)的金稅三期工程實現(xiàn)了稅收征管技術(shù)的進(jìn)步,本文更多地關(guān)注了應(yīng)用稅收信息化技術(shù)所營造的公平稅收征管環(huán)境下,稅收征管對全要素生產(chǎn)率的影響與作用機(jī)制,從而揭示稅收征管的規(guī)范化、信息化對經(jīng)濟(jì)主體健康發(fā)展的影響,有助于啟示我們更好地完善稅收征管體系。

二、文獻(xiàn)綜述

稅收征管對企業(yè)治理和經(jīng)營行為的影響一直是學(xué)界關(guān)注的焦點問題。近年來,財稅體制改革的推進(jìn),影響了地方征管機(jī)構(gòu)稅收征管行為,催化了稅收征管的經(jīng)濟(jì)效應(yīng)。1于企業(yè)而言,稅收征管帶來的“征稅效應(yīng)”和“治理效應(yīng)”,具體可以反映在企業(yè)的稅負(fù)水平、融資規(guī)模、融資成本1及代理成本等方面。與企業(yè)高質(zhì)量發(fā)展息息相關(guān)的全要素生產(chǎn)率的相關(guān)研究表明,稅收征管也會對全要素生產(chǎn)率產(chǎn)生影響。全要素生產(chǎn)率反映了企業(yè)技術(shù)創(chuàng)新、制度環(huán)境、組織管理等要素投入的綜合產(chǎn)出效率2,是企業(yè)持續(xù)發(fā)展的基礎(chǔ)和長期優(yōu)勢的來源。

已有文獻(xiàn)分析稅收征管和企業(yè)全要素生產(chǎn)率之間的關(guān)系,主要從稅收征管對企業(yè)的外部治理機(jī)制、企業(yè)稅負(fù)和創(chuàng)新投資方面的影響入手,進(jìn)而探究稅收征管給企業(yè)全要素生產(chǎn)率帶來的影響。但現(xiàn)有研究由于視角的不同,研究結(jié)果也存在差異:一些學(xué)者認(rèn)為稅收征管通過發(fā)揮對企業(yè)治理的正向作用3,對企業(yè)價值和企業(yè)全要素生產(chǎn)率產(chǎn)生了積極的影響。4童錦治等研究發(fā)現(xiàn)強(qiáng)稅收征管和提升納稅遵從度可以提高企業(yè)的經(jīng)營效率,稅收執(zhí)法公正性會促進(jìn)稅收征管對企業(yè)經(jīng)營效率的正向作用。5劉忠和李殷認(rèn)為放松稅收征管力度會降低企業(yè)全要素生產(chǎn)率。6另一些學(xué)者認(rèn)為強(qiáng)征管推高了企業(yè)稅負(fù)7,降低了企業(yè)盈利能力、減緩了企業(yè)資產(chǎn)的擴(kuò)張速度8,企業(yè)的資源配置效率和技術(shù)創(chuàng)新能力也不同程度地受到影響9,即強(qiáng)征管帶來的高稅負(fù)水平不利于企業(yè)全要素生產(chǎn)率的提升。反之,企業(yè)稅負(fù)下降會通過優(yōu)化資源配置、緩解融資約束、增加研發(fā)投入和人力資本投入的路徑實現(xiàn)企業(yè)全要素生產(chǎn)率的提升。1011

綜合以上文獻(xiàn)梳理,本文發(fā)現(xiàn)圍繞企業(yè)全要素生產(chǎn)率展開的研究較為豐富,也有文獻(xiàn)關(guān)注了稅收征管對企業(yè)治理和經(jīng)營行為的影響,即在稅收征管的彈性執(zhí)法空間變化的背景下,研究稅收征管給企業(yè)帶來的經(jīng)濟(jì)效應(yīng),繼而發(fā)現(xiàn)地方政府的行為傾向給微觀經(jīng)濟(jì)主體帶來什么影響。而僅有的幾篇研究稅收征管對企業(yè)全要素生產(chǎn)率影響效應(yīng)的文獻(xiàn),僅注意到稅收征管帶來的“征稅效應(yīng)”。與此不同,本文重點關(guān)注的是稅收領(lǐng)域信息化技術(shù)的運用,如何促進(jìn)了稅收征管的技術(shù)進(jìn)步,提升了稅收的監(jiān)管能力,營造了公平公正性的稅收執(zhí)法環(huán)境,對企業(yè)全要素生產(chǎn)率產(chǎn)生正向的總效應(yīng)。從稅收征管技術(shù)進(jìn)步入手研究其對企業(yè)全要素生產(chǎn)率的影響,對完善中國稅收征管體制和營造良好稅收營商環(huán)境有重要的現(xiàn)實意義。

三、制度背景、研究假設(shè)與實證策略

(一)制度背景

以“金稅工程”為代表的信息技術(shù)的應(yīng)用是提升稅收征管效率的主要推動力。金稅工程是國務(wù)院批準(zhǔn)的國家級電子政務(wù)“十二金”工程之一,而金稅三期工程則要在中國電子政務(wù)的原則和指導(dǎo)下,建立和完善中國稅收管理信息系統(tǒng),銜接原有金稅二期工程以及其他稅收信息化建設(shè),以實現(xiàn)稅收信息化總體目標(biāo)。

1994年上半年到2001年上半年,中國完成了金稅一期和二期的建設(shè)階段,建成了“增值稅發(fā)票防偽稅控”“增值稅交叉稽核”等關(guān)鍵業(yè)務(wù)系統(tǒng),業(yè)務(wù)覆蓋了國稅系統(tǒng)的增值稅發(fā)票等管理工作。2001年5月,國家稅務(wù)總局向國務(wù)院提出金稅三期建設(shè)設(shè)想,到2002年《國家信息化領(lǐng)導(dǎo)小組關(guān)于中國電子政務(wù)建設(shè)指導(dǎo)意見》中提出要大力推進(jìn)金稅三期工程的建設(shè),金稅三期工程正式拉開序幕。

金稅三期工程的建設(shè)目標(biāo)是通過“一個平臺、兩級處理、三個覆蓋、四類系統(tǒng)”的建設(shè),形成網(wǎng)絡(luò)覆蓋率更廣,年處理事務(wù)更多,內(nèi)部用戶超60萬的全國稅務(wù)管理信息系統(tǒng)。金稅三期工程系統(tǒng)將規(guī)范全國稅收執(zhí)法標(biāo)準(zhǔn),實施稅收征管數(shù)據(jù)集中化,監(jiān)控征管數(shù)據(jù);進(jìn)一步優(yōu)化納稅服務(wù);建設(shè)決策支持平臺,完整、及時、準(zhǔn)確地提供相關(guān)涉稅信息,進(jìn)一步提高稅法遵從度和稅收征收率。

關(guān)于稅收征管的研究,特別是實證研究,一直存在如何定量化識別稅收征管力度與效率的難題。一些文獻(xiàn)基于稅收征管的抽象概念與內(nèi)容,認(rèn)為金稅三期工程作為由試點到逐步推行的稅收征管改革,為解決這個難題提供了契機(jī)和可能。1依托大數(shù)據(jù)和云計算技術(shù)的金稅三期工程有效提高了稅收征管能力和稅收監(jiān)管能力。因此,用金稅三期工程來反映稅收技術(shù)進(jìn)步和征管能力的提升,更貼合稅收征管現(xiàn)狀,也解決了使用“稅柄法”等其他方法測度稅收征管力度所帶來的內(nèi)生性問題。

(二)研究假設(shè)

稅務(wù)部門的稅收征管行為對企業(yè)并非只是單向的影響2,會存在一正一負(fù)兩種效應(yīng)。一方面,稅收征管技術(shù)進(jìn)步提升稅收征管能力后,會提高企業(yè)實際稅率。從企業(yè)個體角度看,“征稅效應(yīng)”減少了企業(yè)現(xiàn)金持有量和稅后收益3,使得企業(yè)面臨較高的融資約束,既增加企業(yè)的財務(wù)風(fēng)險,又阻礙企業(yè)創(chuàng)新投資,從而不利于提升全要素生產(chǎn)率。從市場角度看,稅收不完全中性特征會扭曲要素市場,進(jìn)而使得部分企業(yè)因資源匱乏難以達(dá)到最優(yōu)生產(chǎn)規(guī)模,抑制了企業(yè)全要素生產(chǎn)率的提升。另一方面,稅收征管是一種企業(yè)外部治理機(jī)制,會產(chǎn)生企業(yè)“治理效應(yīng)”:能有效遏制企業(yè)管理層與控股股東對公司利益的侵占,減輕企業(yè)代理問題;可以減少企業(yè)避稅、尋租、大股東掏空行為;能增加企業(yè)盈余管理成本,抑制企業(yè)惡性盈余管理行為。而從避稅代理觀看,避稅行為的減少,可以避免引發(fā)企業(yè)過度投資而降低投資效率,同時緩解了代理問題,有助于保障企業(yè)研發(fā)創(chuàng)新支出,提升企業(yè)全要素生產(chǎn)率。4

以金稅三期工程為代表的信息化、規(guī)范化的稅收征管模式,不再僅憑個人經(jīng)驗管理,而是依靠大數(shù)據(jù)分析實現(xiàn)稅收征管。在此背景下,稅收征管技術(shù)進(jìn)步可能更利于優(yōu)化市場化、法治化的營商環(huán)境,更能凸顯稅收征管的“治理效應(yīng)”,推動企業(yè)高質(zhì)量發(fā)展。由此,提出以下研究假設(shè):

H1:金稅三期工程的實施對企業(yè)主要產(chǎn)生了“治理效應(yīng)”,有助于提升企業(yè)全要素生產(chǎn)率。

企業(yè)全要素生產(chǎn)率是企業(yè)持續(xù)發(fā)展的基礎(chǔ),能打破資本報酬遞減規(guī)律,使企業(yè)達(dá)到在技術(shù)可能性和要素價格約束下的最大產(chǎn)能。綜合現(xiàn)有文獻(xiàn),影響全要素生產(chǎn)率的因素最終歸為資源配置和技術(shù)創(chuàng)新,因此結(jié)合“征稅效應(yīng)”和“治理效應(yīng)”5,本文將企業(yè)投資效率和代理成本作為中介變量分析作用機(jī)制,并提出以下研究假設(shè):

H2:稅收征管產(chǎn)生的“征稅效應(yīng)”和“治理效應(yīng)”,分別作用于投資效率和代理成本,進(jìn)而影響了企業(yè)全要素生產(chǎn)率。

(三)實證策略

1.模型構(gòu)建

本文建立雙重差分模型,構(gòu)建公式(1),從征管技術(shù)進(jìn)步的視角,以金稅三期工程來識別稅收征管能力的提升,探究其對企業(yè)全要素生產(chǎn)率的影響。

[TFPcit=α0+α1GTPct+α2Controlcit+μt+δi+εcit] (1)

上式(1)中,被解釋變量TFP為企業(yè)全要素生產(chǎn)率;核心解釋變量GTP是對金稅三期工程的度量,該變量等同于傳統(tǒng)雙重差分法中的交互項;Control代表控制變量集合,包括企業(yè)和城市兩個層面的變量。下標(biāo)c、i、t分別表示城市、企業(yè)以及時間,同時考慮到企業(yè)層面不隨時間變化因素對回歸結(jié)果的影響,模型控制企業(yè)個體固定效應(yīng)以及時間固定效應(yīng)。

2.變量說明

(1)被解釋變量

全要素生產(chǎn)率測度方法主要包括:參數(shù)法、半?yún)?shù)法和非參數(shù)法。1Olley和Pakes采用基于一致半?yún)?shù)估計方法,借助企業(yè)的當(dāng)期投資作為不可觀測生產(chǎn)率的代理變量。2這種方法下投資額為零的企業(yè)會被舍棄,產(chǎn)生樣本損失問題。作為OP法的改良方案,Levinsohn和Pertin采用企業(yè)中間品投入作為代理變量。3LP法能夠有效解決數(shù)據(jù)丟失、避免數(shù)據(jù)截斷問題,所得估計結(jié)果比OP法更準(zhǔn)確。4因此,本文采用Levinsohn和Petrin提出的LP法測算實體企業(yè)全要素生產(chǎn)率。近年來,有學(xué)者使用ACF法度量企業(yè)全要素生產(chǎn)率,放松了OP和LP法的假設(shè)條件,將勞動投入引入中間投入函數(shù),完善了LP法和OP法在估計上的不可識別以及內(nèi)生性問題。出于穩(wěn)健性分析的考慮,本文在穩(wěn)健性檢驗中使用LP法和ACF法測算企業(yè)全要素生產(chǎn)率。

(2)核心解釋變量

本文的核心解釋變量為金稅三期工程虛擬變量(GTP)。金稅三期工程逐步實施、分批試點,本文利用政策在時間和地區(qū)層面上的差異,采用雙重差分法來識別稅收征管技術(shù)進(jìn)步條件下稅收征管能力提升對TFP的影響。同多數(shù)研究一致,選擇各地區(qū)金稅三期工程單軌上線的節(jié)點作為試點時間,在下半年實施的地區(qū)視為下一年度開始試點。雖然金稅三期工程上線后與原有系統(tǒng)同時運行,但大多數(shù)地區(qū)雙軌運行時間為2—6個月。

(3)其他控制變量

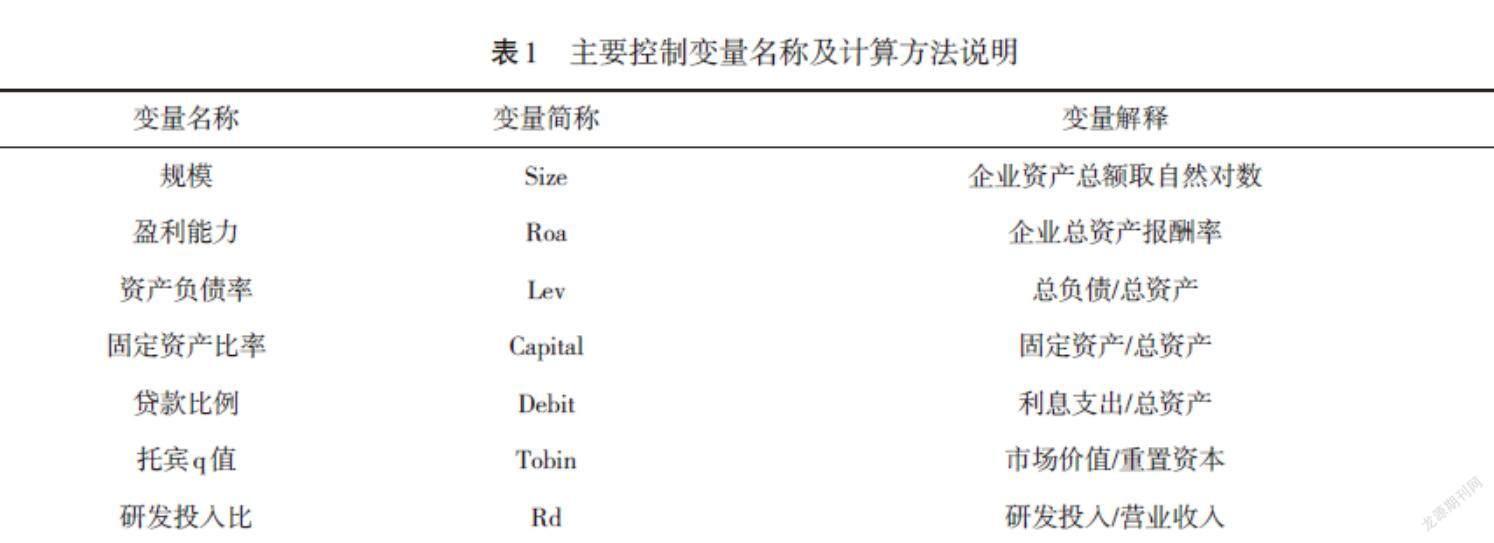

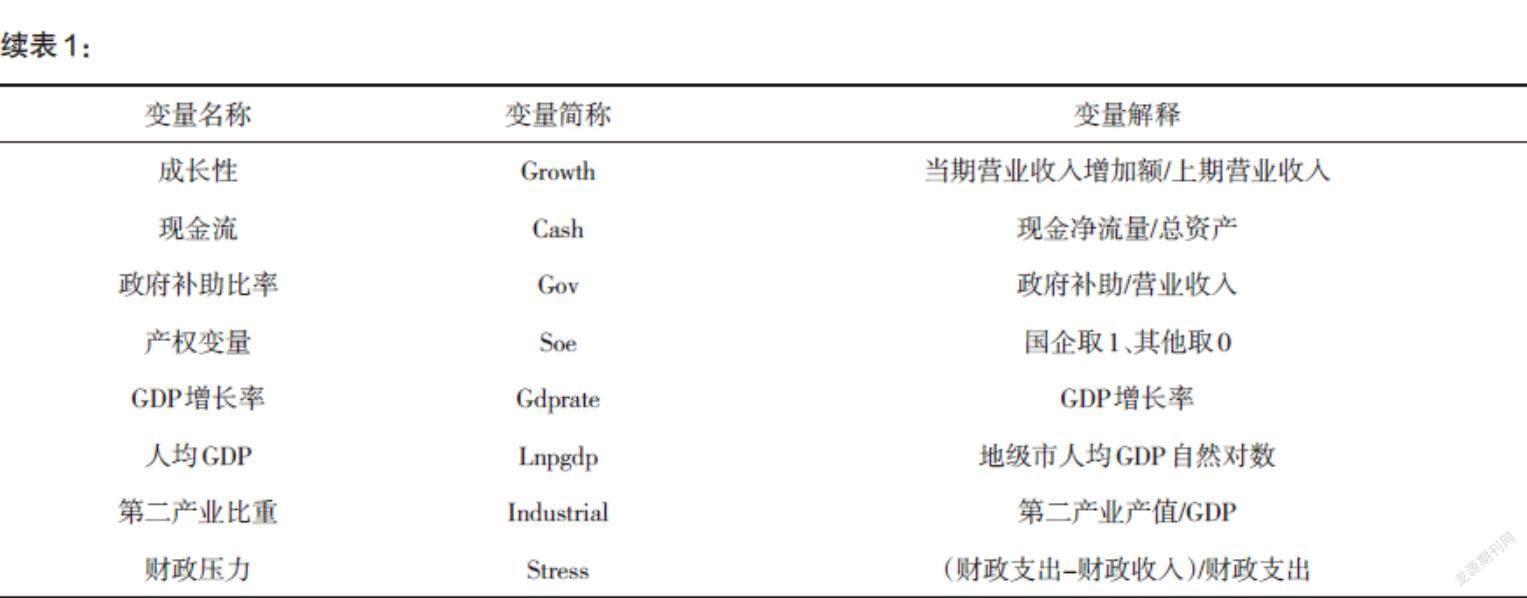

借鑒任曙明和呂鐲、童錦治等的研究5,本文控制了公司層面的財務(wù)特征以及外部宏觀環(huán)境特征等因素對全要素生產(chǎn)率的影響。主要控制變量名稱及計算方法說明如表1所示:

(4)樣本數(shù)據(jù)

金稅三期工程從2013年開始試點,到2016年底在全國范圍內(nèi)實現(xiàn)覆蓋,因此本文選取2008—2016年上市公司數(shù)據(jù)作為樣本數(shù)據(jù)。為保證樣本數(shù)據(jù)質(zhì)量,按照通常做法,樣本中刪除以下數(shù)據(jù):(1)金融行業(yè)上市公司;(2)ST或SST公司;(3)數(shù)據(jù)缺失較多的公司樣本;(4)為排除異常值干擾研究結(jié)果,變量都進(jìn)行1%和99%的縮尾處理。TFP參照詹新宇和王一歡的研究進(jìn)行測算1,企業(yè)層面控制變量的數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,城市層面控制變量數(shù)據(jù)來源于《中國城市統(tǒng)計年鑒》,總樣本數(shù)為14638個。

四、實證結(jié)果

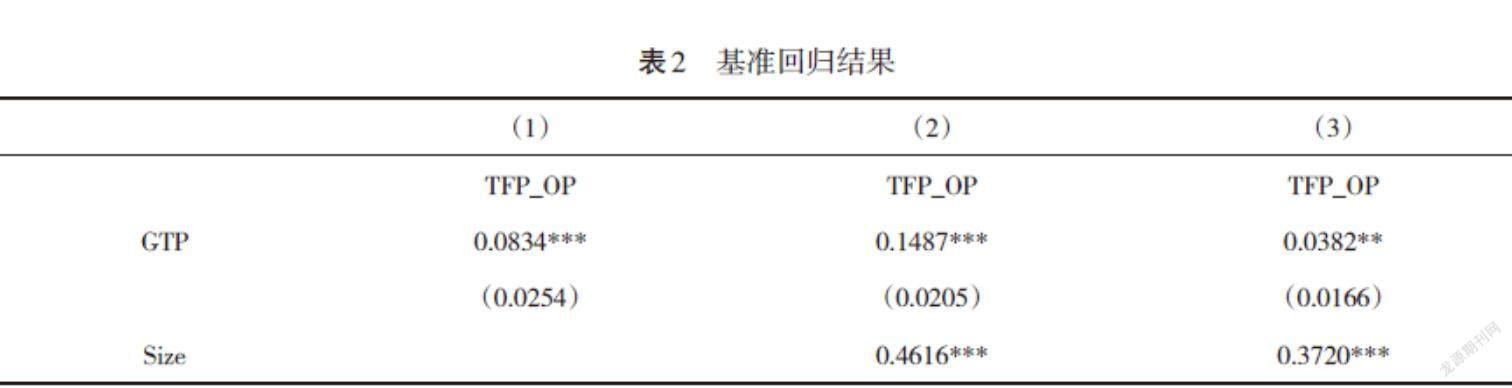

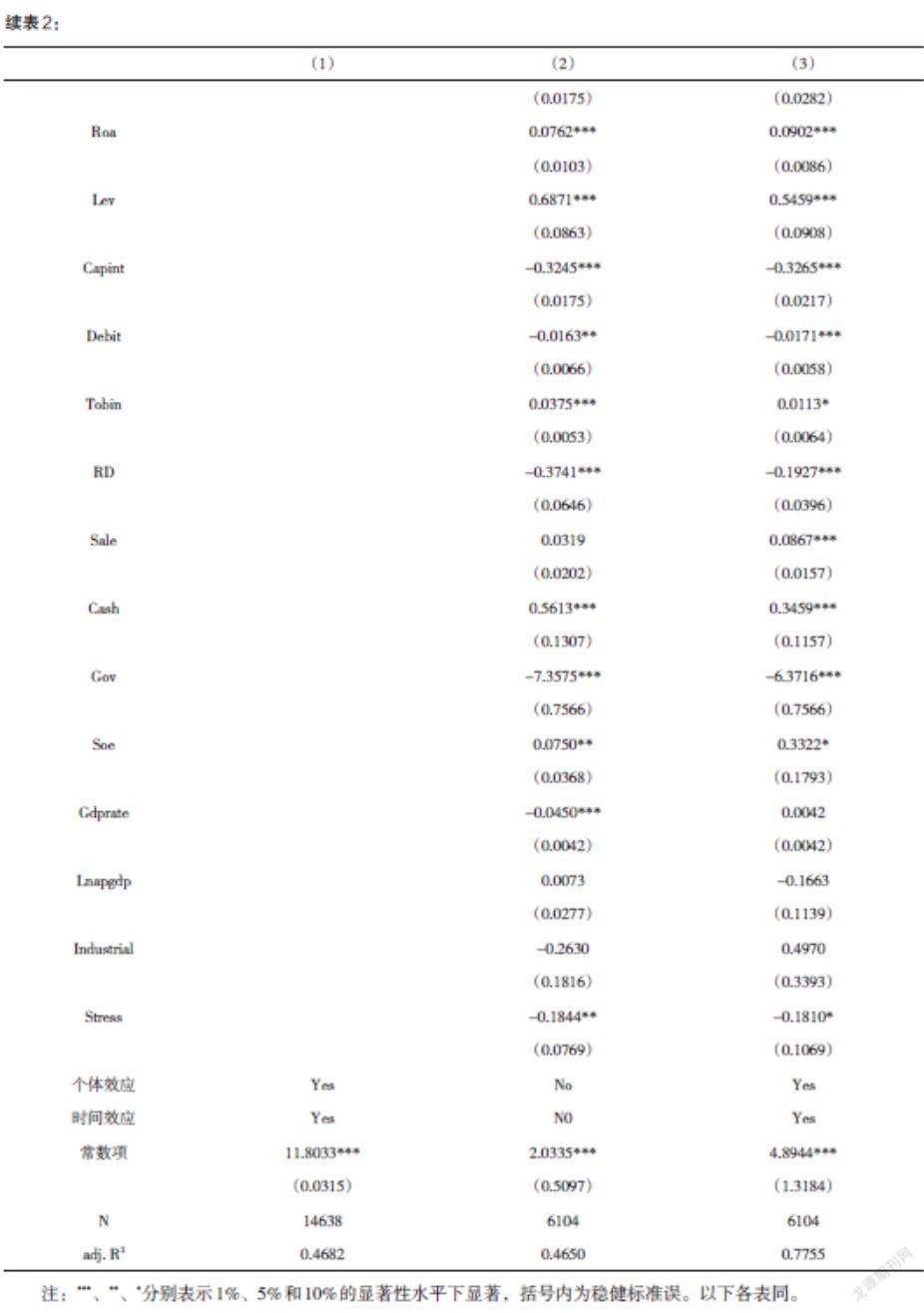

(一)基準(zhǔn)回歸分析

表2給出了基準(zhǔn)回歸結(jié)果,其中模型(1)未加入控制變量,模型(2)未控制固定效應(yīng)。在加入相關(guān)控制變量和控制時間及個體固定效應(yīng)后,模型(3)顯示金稅三期系統(tǒng)上線后,金稅三期工程的運用對企業(yè)全要素生產(chǎn)率有正向影響。模型(3)的系數(shù)說明金稅三期工程運行后企業(yè)全要素生產(chǎn)率提高了大約3.82%,說明稅收征管對企業(yè)主要產(chǎn)生“治理效應(yīng)”,提升了企業(yè)全要素生產(chǎn)率。一方面,這可能是由于金稅三期系統(tǒng)的上線,雖然有助于實現(xiàn)對企業(yè)應(yīng)納稅額的“應(yīng)收盡收”,但同時也促進(jìn)了企業(yè)對稅收優(yōu)惠政策的“應(yīng)享盡享”。2因而,稅收征管技術(shù)進(jìn)步給企業(yè)稅負(fù)帶來的負(fù)效應(yīng)并不顯著,繼而“征稅效應(yīng)”沒有明顯影響企業(yè)的投資和創(chuàng)新投入決策,對企業(yè)全要素生產(chǎn)率的負(fù)向影響沒有凸顯;另一方面,稅收征管作為一種企業(yè)外部治理機(jī)制,減輕了企業(yè)代理問題,充分保障了企業(yè)技術(shù)創(chuàng)新的支出,“治理效應(yīng)”提升了企業(yè)全要素生產(chǎn)率。

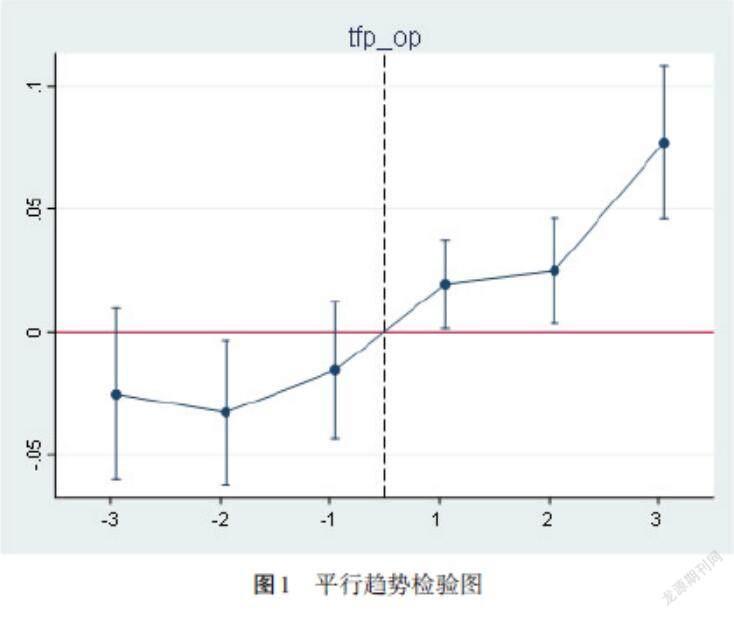

(二)平行趨勢檢驗

用雙重差分法進(jìn)行因果檢驗必須滿足平行趨勢假定,即企業(yè)的全要素生產(chǎn)率在金稅三期工程上線前不存在顯著差異而上線后出現(xiàn)差異。本文構(gòu)建公式(2)進(jìn)行平行趨勢檢驗,模型中變量tt±i為虛擬變量,當(dāng)tt-i取值為1時,代表該年為金稅三期工程上線運行前第i年,當(dāng)tt+i取值為1時,代表該年為金稅三期工程上線運行后第i年,其余年份取值為0。

[TFPcit=β0+β1tt-3ct+β2tt-2ct+β3tt-1ct+β4tt1ct+β5tt2ct+β6tt3ct+β6Controlcit+Cityc+Yeart+εcit] (2)

圖1直觀反映了平行趨勢檢驗的結(jié)果,其中折現(xiàn)表示公式(2)中系數(shù)β的走勢,橫軸表示距離金稅三期工程上線運行年份的時間,縱軸為估計值的大小。從圖中可以看出,在上線運行前3年,企業(yè)全要素生產(chǎn)率的處理組與對照組之間沒有顯著差異,在上線運行后出現(xiàn)顯著差異。

(三)穩(wěn)健性檢驗

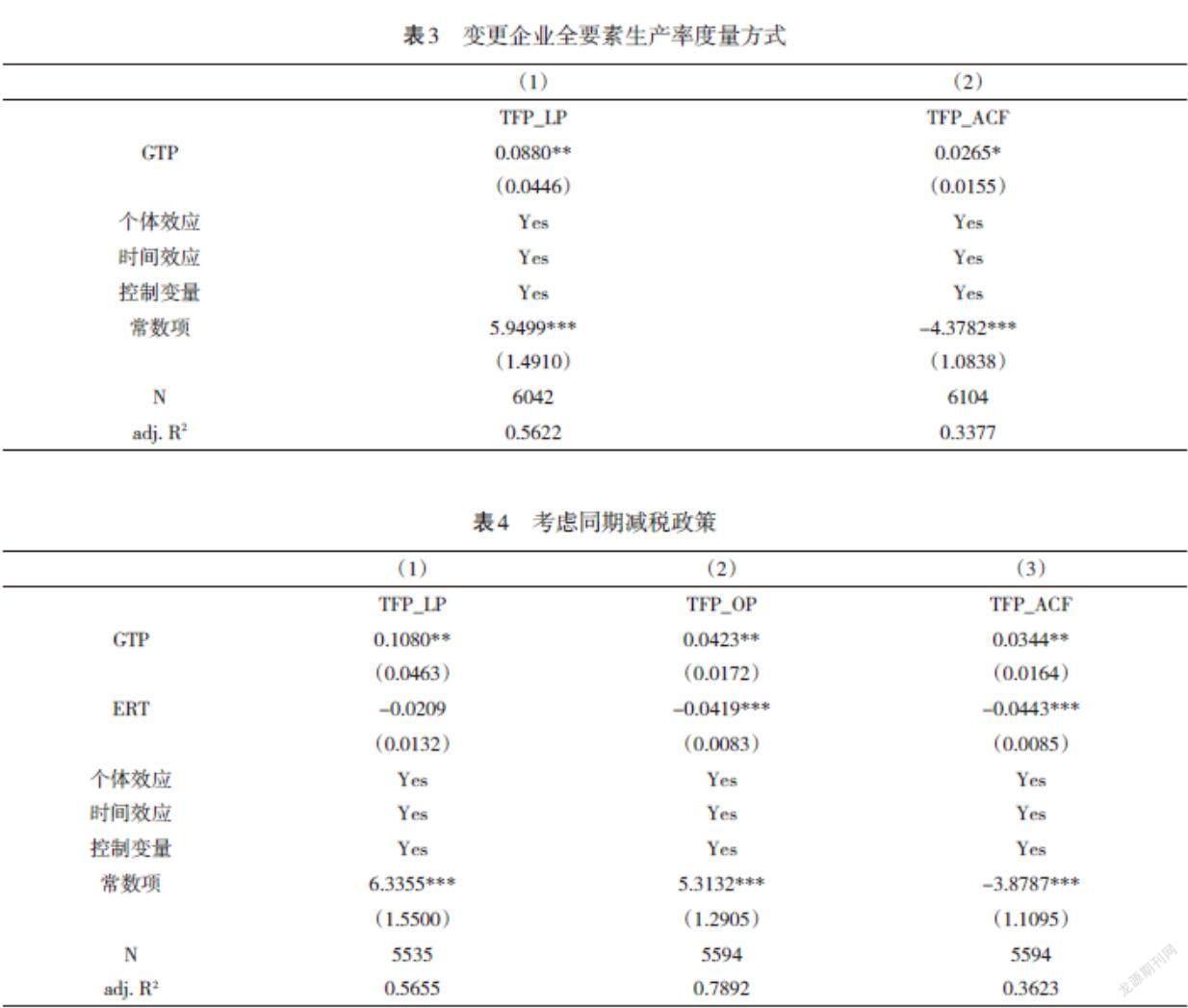

本文圍繞基準(zhǔn)回歸模型進(jìn)行穩(wěn)健性檢驗。首先,變更企業(yè)全要素生產(chǎn)率的度量方式,選擇LP法和ACF法更精準(zhǔn)刻畫事實中的全要素生產(chǎn)率,最大限度排除樣本處理的選擇性偏誤。其次,排除同期政策干擾,在基準(zhǔn)模型中控制企業(yè)實際稅負(fù),企業(yè)稅負(fù)用繳納的所得稅稅額占企業(yè)經(jīng)營收入比重表示,排除樣本期減稅政策的影響。

1.變更企業(yè)全要素生產(chǎn)率度量方式

表3列示了LP法和ACF法測算全要素生產(chǎn)率的回歸結(jié)果,模型(1)、(2)顯示金稅三期工程實施后,稅收征管能力的提升有助于提高企業(yè)全要素生產(chǎn)率,與基準(zhǔn)回歸結(jié)果一致。其中,ACF法下的回歸結(jié)果與OP法的比較接近,企業(yè)全要素生產(chǎn)率提升了2.6%—3.8%。根據(jù)變更企業(yè)全要素生產(chǎn)率度量方式的實證結(jié)果說明了基本回歸結(jié)果的穩(wěn)健性,即金稅三期工程上線后會提升企業(yè)全要素生產(chǎn)率。

2.排除同期干擾政策

對企業(yè)全要素生產(chǎn)率影響的因素還可能來源于同時期實施的其他政策,根據(jù)前面的理論基礎(chǔ)分析,稅收征管產(chǎn)生的稅收效應(yīng)會影響企業(yè)全要素生產(chǎn)率,因而減稅政策能降低企業(yè)稅負(fù),提高全要素生產(chǎn)率。1在本文的樣本期間,中國實施了一些大規(guī)模的減稅政策,并且在“減稅降費”背景下,減稅政策對企業(yè)全要素生產(chǎn)率的影響更值得考量。因此,有理由認(rèn)為樣本期間相關(guān)的減稅政策,如2009年增值稅轉(zhuǎn)型、2012年“營改增”,會降低企業(yè)所得稅稅負(fù),進(jìn)而造成基準(zhǔn)回歸結(jié)果不準(zhǔn)確。

減稅政策的效果會反映在企業(yè)實際稅負(fù)上,因此控制企業(yè)實際稅負(fù)(ERT)將減稅政策的影響從中剝離出來可以緩解這一問題。表4的結(jié)果顯示,在控制企業(yè)實際稅負(fù)后,金稅三期工程上線運行對企業(yè)全要素生產(chǎn)率的影響依舊顯著為正,進(jìn)一步驗證了基準(zhǔn)模型回歸結(jié)果的穩(wěn)健性。

五、進(jìn)一步分析

(一)異質(zhì)性分析

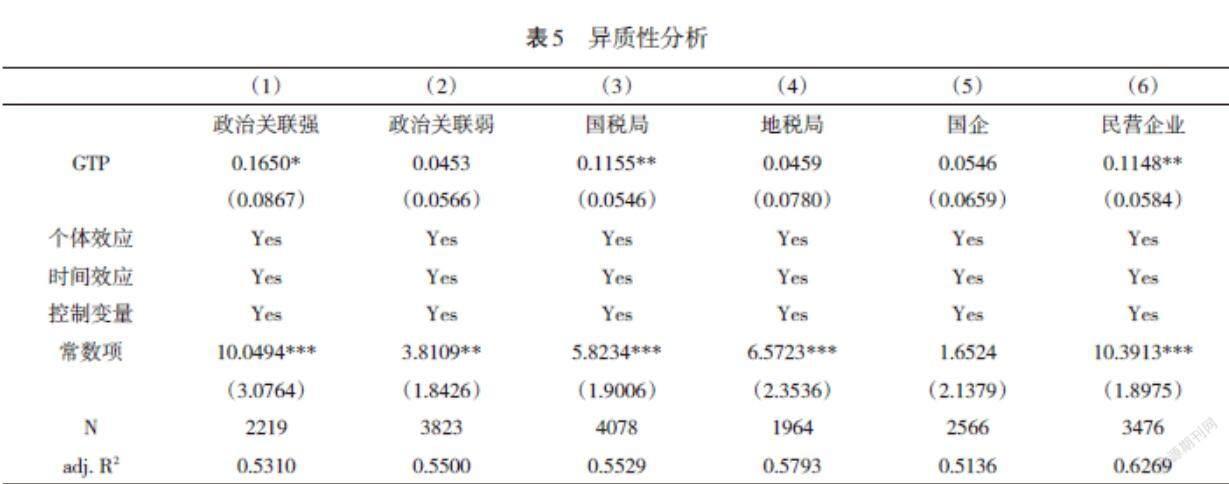

基本回歸模型顯示金稅三期工程的運用對企業(yè)全要素生產(chǎn)率有正向影響,說明稅收征管技術(shù)進(jìn)步能對企業(yè)產(chǎn)生“治理效應(yīng)”。但在中國特色社會主義市場經(jīng)濟(jì)下,中國的企業(yè)有著顯著的特性差異,潛在的差異很有可能會導(dǎo)致金稅三期工程對企業(yè)作用效應(yīng)的不同。結(jié)合企業(yè)的特點,本文進(jìn)行異質(zhì)性分析,研究稅收征管技術(shù)進(jìn)步對不同類型和不同征管機(jī)構(gòu)管理的企業(yè)的影響。

1.政治關(guān)聯(lián)的差異

企業(yè)會通過尋租手段獲得稅收方面的收益,企業(yè)政治關(guān)聯(lián)的差異可能會導(dǎo)致稅收征管影響企業(yè)全要素生產(chǎn)率,進(jìn)而產(chǎn)生異質(zhì)性。因此在分析企業(yè)經(jīng)營行為時,通常會考慮企業(yè)的政治關(guān)聯(lián)因素。

本文根據(jù)樣本期內(nèi)上市公司董事長是否有政府兼職的情況分樣本進(jìn)行回歸分析,上市公司董事長有政府兼職的歸為政治關(guān)聯(lián)強(qiáng)樣本,反之為政治關(guān)聯(lián)弱樣本。表5的模型(1)、(2)顯示在上線金稅三期工程后,政治關(guān)聯(lián)強(qiáng)的企業(yè)的全要素生產(chǎn)率有顯著提升,這是因為具有政治關(guān)聯(lián)背景的企業(yè)在享受稅收優(yōu)惠、行政審批、項目投資等方面具有優(yōu)勢,而金稅三期工程實施后涉稅信息得以共享,能顯著抑制企業(yè)征納合謀行為,表現(xiàn)出稅收征管的“治理效應(yīng)”。

2.征管機(jī)構(gòu)的差異

在國地稅合并前,省級地方稅務(wù)局受省級人民政府和國家稅務(wù)總局雙重領(lǐng)導(dǎo),以地方政府領(lǐng)導(dǎo)為主;省級以下地方稅務(wù)局由上級稅務(wù)局和地方人民政府雙重領(lǐng)導(dǎo),以上級稅務(wù)局領(lǐng)導(dǎo)為主。值得注意的是,國稅局與地稅局存在硬件設(shè)施、問責(zé)機(jī)制、預(yù)算等方面的不同會帶來它們在征管努力水平上的差異。12本文根據(jù)企業(yè)設(shè)立時間和股權(quán)性質(zhì)劃分了國稅和地稅樣本。3在表5的模型(3)、(4)中,由國稅局征收的企業(yè)表現(xiàn)出更高的企業(yè)經(jīng)營效率,而由地稅局征管的企業(yè)表現(xiàn)不佳。這是由于在通常情況下,地方政府為了吸引資本流入會通過放松稅收征管力度,稅收“逐底競爭”使得企業(yè)的實際稅負(fù)下降。4但金稅三期工程讓地稅局依托個人經(jīng)驗的征管行為得以抑制,信息化技術(shù)壓縮了地稅局的稅收征管彈性空間,“征稅效應(yīng)”導(dǎo)致了企業(yè)經(jīng)營效率的下降。因此通過異質(zhì)性分析發(fā)現(xiàn),金稅三期工程運用后,企業(yè)涉稅信息在省局和總局集中處理并在征管機(jī)構(gòu)之間共享,涉稅風(fēng)險可以被自動識別和提醒,這在壓縮了地稅局稅收征管方面彈性空間的同時,也使稅收征管行為更加規(guī)范。

3.不同所有制類型企業(yè)的差異

本文將樣本分為國有企業(yè)和民營企業(yè),回歸結(jié)果為表5的模型(5)、(6)列。結(jié)果顯示金稅三期工程后,民營企業(yè)的全要素生產(chǎn)率有顯著的提升,而國企樣本的系數(shù)不顯著,稅收征管技術(shù)進(jìn)步帶來的征管能力提升,使國企和民營企業(yè)表現(xiàn)出不同的“征稅效應(yīng)”和“治理效應(yīng)”。因為相比于國有企業(yè),民營企業(yè)避稅的邊際收益更高,有更強(qiáng)的避稅動機(jī),愿意通過各種手段隱匿涉稅信息逃避納稅義務(wù),因此民營企業(yè)傾向于從預(yù)期效用最大化出發(fā),權(quán)衡逃稅的收益與被查處風(fēng)險。而在稅收征管技術(shù)進(jìn)步和信息化水平提升后,稅務(wù)局能有效抑制民營企業(yè)的避稅和尋租活動,稅收征管產(chǎn)生的“治理效應(yīng)”會提升企業(yè)全要素生產(chǎn)率。

(二)作用機(jī)制分析

前文分析了金稅三期工程依托大數(shù)據(jù)、云平臺提升了稅收征管能力,在基準(zhǔn)模型回歸中,稅收征管技術(shù)進(jìn)步帶來的稅收征管能力提升對企業(yè)全要素生產(chǎn)率產(chǎn)生正向影響。接下來,將繼續(xù)實證分析影響企業(yè)全要素生產(chǎn)率的作用機(jī)制,找出具體影響因素。綜合現(xiàn)有文獻(xiàn),影響全要素生產(chǎn)率的因素最終歸為資源配置和技術(shù)創(chuàng)新,因此結(jié)合“征稅效應(yīng)”和“治理效應(yīng)”1,本文將企業(yè)投資效率和代理成本作為中介變量分析作用機(jī)制。其中,投資效率以實際投資額與最佳投資額的差額,反映投資過度或投資不足。2代理成本以當(dāng)期管理費用和賄賂支出占總資產(chǎn)的比例(Mcost)表示,其中差旅費與業(yè)務(wù)招待費支出之和作為賄賂支出。3

為了檢驗企業(yè)投資效率和代理成本是否為稅收征管影響企業(yè)全要素生產(chǎn)率的影響機(jī)制,本文采取中介效應(yīng)方法逐步分析。首先檢驗變量GTP是否顯著影響TFP,即基準(zhǔn)回歸模型中變量GTP的系數(shù)是否顯著。其次檢驗變量GTP對中介變量的影響是否顯著。最后檢驗中介變量及變量GTP是否顯著影響TFP。其中,第一步結(jié)果在基準(zhǔn)回歸結(jié)果中已經(jīng)顯著,表6中模型(1)—(4)分別列示第二步和第三步的分析結(jié)果。表6的模型(1)、(3)因變量為中介變量,模型(2)、(4)為中介效應(yīng)檢驗的第三步,即檢驗中介變量及變量GTP是否顯著影響TFP。

參照楊光等的研究4,以投資效率為因變量時,得到模型(1)的回歸結(jié)果。從表中實證分析結(jié)果可以看到:金稅三期工程對兩個中介變量均有顯著影響,其中投資效率系數(shù)顯著為正,代理成本系數(shù)顯著為負(fù);第三步檢驗結(jié)果顯示投資效率和代理成本系數(shù)顯著,這一中介效應(yīng)模型結(jié)果揭示了金稅三期工程通過影響企業(yè)投資效率和減少代理成本來影響企業(yè)全要素生產(chǎn)率。模型(1)中GTP系數(shù)為正,說明金稅三期工程影響了企業(yè)的投資行為,使企業(yè)實際投資效率偏離了最佳投資效率,出現(xiàn)了投資不足或投資過度問題,反映稅收征管的“征稅效應(yīng)”;而模型(2)中投資效率的系數(shù)為負(fù),表現(xiàn)出偏離最佳投資效率給企業(yè)全要素生產(chǎn)率帶來的負(fù)向影響。綜合模型(1)和模型(2)結(jié)果,發(fā)現(xiàn)金稅三期工程上線運行后企業(yè)的投資行為受到一定的影響,從而導(dǎo)致投資不足或者投資過度的問題都會降低企業(yè)全要素生產(chǎn)率。模型(3)中GTP系數(shù)顯著為負(fù)表明金稅三期工程顯著降低了企業(yè)的代理成本,反映稅收征管的“治理效應(yīng)”,而模型(4)中代理成本的系數(shù)在5%水平下顯著為負(fù),即代理成本降低會提升企業(yè)全要素生產(chǎn)率。

六、結(jié)論及政策啟示

2016年以來,金稅三期工程在中國全面實行。在推進(jìn)稅收管理數(shù)字化進(jìn)程,不斷提升稅收征管效能的過程中,對關(guān)乎企業(yè)持續(xù)發(fā)展的基礎(chǔ)——企業(yè)全要素生產(chǎn)率產(chǎn)生了什么影響呢?本文利用2008—2016年A股上市公司的微觀數(shù)據(jù),借助金稅三期工程這一準(zhǔn)自然實驗,建立雙重差分模型,實證考察了稅收征管技術(shù)進(jìn)步背景下,征管能力的提升對企業(yè)全要素生產(chǎn)率的影響。

本文的研究發(fā)現(xiàn),金稅三期工程上線運行后會提升企業(yè)全要素生產(chǎn)率,提升效果大約為3.82%,通過改變被解釋變量度量方式、排除同期政策干擾和平行趨勢檢驗等方法,驗證了基準(zhǔn)回歸結(jié)果的穩(wěn)健性。異質(zhì)性分析結(jié)果顯示:稅收征管技術(shù)進(jìn)步顯著提升了政治關(guān)聯(lián)強(qiáng)的企業(yè)的全要素生產(chǎn)率;征管技術(shù)的進(jìn)步對國稅局征管企業(yè)產(chǎn)生的正向影響比地稅局征管的企業(yè)更顯著;此外,金稅三期工程的實施更利于民營企業(yè)全要素生產(chǎn)率的提升。實證分析部分的最后對作用機(jī)制進(jìn)行檢驗,驗證了稅收征管影響企業(yè)資源配置和代理成本進(jìn)而影響企業(yè)全要素生產(chǎn)率這一具體作用路徑。

從本文的研究結(jié)論看,運用金稅三期工程提升中國稅收征管能力,可以提升上市公司的經(jīng)營效率,主要體現(xiàn)在稅收作為企業(yè)外部治理手段可以緩解企業(yè)治理中的代理成本問題。稅收征管的規(guī)范化對完善中國稅收制度,改善營商環(huán)境,維護(hù)社會經(jīng)濟(jì)秩序,促進(jìn)社會主體公平競爭具有重要的現(xiàn)實意義。中國應(yīng)該堅定不移地推進(jìn)稅收征管方式變革,落實《關(guān)于進(jìn)一步深化稅收征管改革的意見》,加快稅收數(shù)字化改革步伐,提升稅收征管效能,更好服務(wù)市場主體發(fā)展,為推動高質(zhì)量發(fā)展提供有力支撐。

基于此,本文提出如下政策建議:

一是提升納稅服務(wù)水平,構(gòu)建良好的政企關(guān)系,激發(fā)稅收征管的“治理效應(yīng)”。通過征管技術(shù)進(jìn)步,實現(xiàn)稅收征管智能化與信息化,促進(jìn)征管機(jī)構(gòu)和納稅企業(yè)做到有所為、有所不為。從政府部門的角度來看,在轉(zhuǎn)變政府職能的過程中,稅收領(lǐng)域的服務(wù)意識也應(yīng)不斷強(qiáng)化,提高納稅效率,實現(xiàn)“透明征管、有為征管和有效征管”。因此,要以國家政府服務(wù)平臺為樞紐,進(jìn)一步強(qiáng)化稅收征管技術(shù)在經(jīng)濟(jì)社會事務(wù)管理領(lǐng)域的深層次應(yīng)用。從企業(yè)的角度來看,企業(yè)要意識到征納關(guān)系不是零和博弈,征納雙方不應(yīng)該處于對立關(guān)系。應(yīng)重視加強(qiáng)稅收征管和提高納稅遵從的經(jīng)濟(jì)效益,在日常經(jīng)營活動中,企業(yè)需自覺將重心放在提升產(chǎn)品的市場競爭力和改善管理制度上,把稅收遵從納入企業(yè)的內(nèi)控機(jī)制之中,積極發(fā)揮稅收征管對企業(yè)的外部“治理效應(yīng)”。

二是關(guān)注企業(yè)的實際稅負(fù)水平,努力緩解“征稅效應(yīng)”給企業(yè)全要素生產(chǎn)率帶來的負(fù)面影響。首先,為盡可能減少稅收征管效能提升引起的企業(yè)投資效率偏離最佳投資效率的程度,政府可給予企業(yè)一些再投資支持;另外,征管機(jī)構(gòu)應(yīng)加快轉(zhuǎn)變執(zhí)法方式,由經(jīng)驗式轉(zhuǎn)向科學(xué)精準(zhǔn)式執(zhí)法,避免對稅收工作的不當(dāng)干預(yù)和“過頭稅費”的征收。同時充分利用大數(shù)據(jù)征管的優(yōu)勢,實現(xiàn)稅收優(yōu)惠政策的直達(dá)快享,幫助市場主體切實享受到政策紅利,多舉措緩解稅收征管的“征稅效應(yīng)”。

三是深化稅收征管改革,充分發(fā)揮以數(shù)據(jù)管稅的積極作用。在2018年國稅地稅機(jī)構(gòu)合并后,社會保險費和非稅收入征管職責(zé)劃轉(zhuǎn)到稅務(wù)部門,征收管理面臨的情況越加復(fù)雜,這對中國稅務(wù)部門來說是新的挑戰(zhàn),亟需深化稅收征管改革,構(gòu)建起高效率運轉(zhuǎn)的稅收征管體系。改革開放以來,中國進(jìn)行了“以賬控稅”“以票控稅”“信息管稅”三個稅收征管體系建設(shè)階段,稅收征管技術(shù)的進(jìn)步推動了營商環(huán)境的優(yōu)化,實證結(jié)果顯示政治關(guān)聯(lián)性強(qiáng)的企業(yè)在金稅三期工程后提高了企業(yè)全要素生產(chǎn)率,說明公平的稅收征管環(huán)境有利于社會主體的健康發(fā)展。未來“數(shù)據(jù)管稅”模式也將發(fā)揮重要作用,因此要以服務(wù)納稅人為中心,以稅收大數(shù)據(jù)為驅(qū)動力,持續(xù)優(yōu)化營商環(huán)境,推動企業(yè)高質(zhì)量發(fā)展。

責(zé)任編輯:孔慶洋