氣候變化與宏觀金融風(fēng)險

——來自全球58 個代表性國家的證據(jù)

2022-06-01 08:45:22曹廷求

南開經(jīng)濟(jì)研究 2022年3期

高 睿 王 營 曹廷求

一、引 言

氣候變化引致的金融風(fēng)險問題是一項(xiàng)前沿性課題(陳雨露,2020)。幾年前,這一問題尚處于金融研究領(lǐng)域的邊緣(Chenet,2019),隨著氣候變化對經(jīng)濟(jì)和金融系統(tǒng)潛在沖擊的逐漸暴露和擴(kuò)大,各國監(jiān)管當(dāng)局和學(xué)者開始意識到氣候變化是導(dǎo)致經(jīng)濟(jì)和金融系統(tǒng)不穩(wěn)定的重大因素(Campiglio 等,2018;Lamperti 等,2019),氣候變化已成為系統(tǒng)性金融風(fēng)險的重要來源(王信,2021)。我們須對這項(xiàng)前沿性課題展開深入研究,以防范和應(yīng)對氣候變化引致的金融風(fēng)險。

科學(xué)界很早就開始關(guān)注氣候變化對健康、能源、生態(tài)系統(tǒng)等造成的不利影響(Will等,2018)。丁一匯(2019)指出氣候變化是一種核心風(fēng)險,人類社會面臨的6 種非常高的環(huán)境風(fēng)險均密切或直接與氣候變化相關(guān)。然而直到近幾年,氣候變化引致的金融風(fēng)險才開始受到廣泛關(guān)注。金融領(lǐng)域?qū)夂蜃兓年P(guān)注滯后可能有以下兩方面原因。

一是氣候變化對金融系統(tǒng)的影響具有間接性和長期性。就氣候變化短期的直接損失而言,其直接損失具有顯性、具體的特點(diǎn),例如氣候變化導(dǎo)致的健康威脅(IPCC,2019)、物種滅絕(Ripple 等,2017)、冰川融化(Bamber 等,2019)等后果是氣候變化在短期內(nèi)造成的直接損失。因此,氣候變化對健康、能源、生態(tài)系統(tǒng)等造成的不利影響易于識別,并能較早地得到廣泛關(guān)注和專項(xiàng)治理。然而氣候變化引致的金融風(fēng)險損失往往是隱隨在其長期沖擊之中的間接損失。間接損失是直接損失發(fā)生后產(chǎn)生的后續(xù)效應(yīng),具有隱蔽性且形成機(jī)制復(fù)雜。因此,氣候變化引致的金融風(fēng)險不易識別。由此推斷,金融領(lǐng)域?qū)夂蜃兓年P(guān)注相對滯后,事實(shí)上是符合人們認(rèn)識事物的客觀規(guī)律的。

二是金融學(xué)者更傾向于從經(jīng)濟(jì)金融系統(tǒng)內(nèi)部尋找原因來解釋金融風(fēng)險的形成與演化,這些內(nèi)部原因包括債務(wù)杠桿(茍文均等,2016;紀(jì)敏等,2017)、金融關(guān)聯(lián)(史永東等,2013;楊子暉和周穎剛,2018;李政等,2019;宮曉莉和熊熊,2020)、經(jīng)濟(jì)周期(曾康霖,2008;陳昆亭和周炎,2020)、金融創(chuàng)新(朱太輝和陳璐,2016)等。同時,金融機(jī)構(gòu)過去一直將氣候變化看作或有的社會責(zé)任,而不是其普遍面臨的常規(guī)風(fēng)險,缺乏對氣候風(fēng)險的必要認(rèn)識,也未建立識別、分析和管理此類風(fēng)險的機(jī)制。因此,氣候變化引致的金融風(fēng)險在過去較長時間里游離于金融風(fēng)險的研究和管理框架之外。

相關(guān)文獻(xiàn)聚焦金融機(jī)構(gòu),發(fā)現(xiàn)氣候變化將使金融機(jī)構(gòu)面臨更大風(fēng)險(Fabris,2020)。信用風(fēng)險方面,氣候變化通過降低企業(yè)全要素生產(chǎn)率(Ascui 和Cojoianu,2019)、削弱企業(yè)流動性和盈利能力(Dafermos 等,2018;王信等,2020)導(dǎo)致銀行信用風(fēng)險上升。操作風(fēng)險方面,氣候變化所導(dǎo)致的氣象災(zāi)害將引起金融機(jī)構(gòu)經(jīng)營混亂甚至服務(wù)中斷(Euronews,2019)。承保風(fēng)險方面,氣候變化導(dǎo)致針對氣象災(zāi)害的投保損失上升,加重保險公司賠付壓力(Regelink 等,2017)。市場風(fēng)險方面,氣候變化導(dǎo)致金融資產(chǎn)增值速度和投資回報下降(Krueger 等,2020),加劇金融市場波動(Carney,2015;Barnett 等,2020;馬駿,2020)。另外,氣候變化引起的海平面上升(Bernstein 等,2019)和干旱天氣(Leichenko 等,2010)還將引起相關(guān)地區(qū)房價下跌。

已有研究為理解氣候變化引致的金融風(fēng)險問題提供重要參考,但尚有較重要的擴(kuò)展空間。第一,當(dāng)前研究側(cè)重從微觀視角出發(fā)分析氣候變化對金融機(jī)構(gòu)風(fēng)險的影響,較少從全局視角出發(fā)討論氣候變化引致的宏觀金融風(fēng)險。氣候變化的影響范圍廣、涉及主體多,具有全局性特點(diǎn),僅評估氣候變化引致的金融機(jī)構(gòu)風(fēng)險將造成風(fēng)險低估。第二,當(dāng)前研究對氣候變化引致宏觀金融風(fēng)險的機(jī)制討論不足。氣候變化是系統(tǒng)性金融風(fēng)險的重要來源,須充分理解氣候變化引致宏觀金融風(fēng)險的作用機(jī)理以切實(shí)有效地防范化解其風(fēng)險,保障我國經(jīng)濟(jì)平穩(wěn)地實(shí)現(xiàn)綠色轉(zhuǎn)型。

本文的邊際貢獻(xiàn)體現(xiàn)在兩個方面:第一,本文將研究視角由微觀金融機(jī)構(gòu)拓展至宏觀經(jīng)濟(jì)全局,基于跨國樣本證實(shí)氣候變化是引起宏觀金融風(fēng)險積累的重要因素;第二,本文提出氣候變化通過負(fù)面沖擊宏觀經(jīng)濟(jì)部門而引致宏觀金融風(fēng)險的機(jī)制假說,詮釋了氣候變化引致宏觀金融風(fēng)險的就業(yè)機(jī)制、產(chǎn)出機(jī)制和信貸機(jī)制,拓展了宏觀金融風(fēng)險形成機(jī)理研究,為搭建系統(tǒng)和完整的關(guān)于氣候變化引致金融風(fēng)險的應(yīng)對框架提供新的理論支撐。

二、理論分析與研究假設(shè)

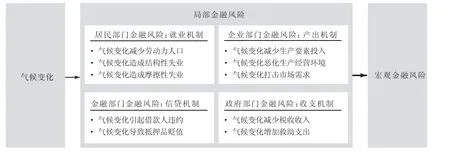

宏觀金融風(fēng)險發(fā)端于局部風(fēng)險。本文從部門視角出發(fā),分析氣候變化引致宏觀金融風(fēng)險的作用機(jī)理。我們將國民經(jīng)濟(jì)系統(tǒng)劃分為居民、企業(yè)、金融和政府4 個部門,認(rèn)為氣候變化將通過負(fù)面沖擊宏觀經(jīng)濟(jì)部門而引致宏觀金融風(fēng)險。對此,我們梳理出氣候變化引致宏觀金融風(fēng)險的4 個可能機(jī)制:作用于居民部門的就業(yè)機(jī)制、作用于企業(yè)部門的產(chǎn)出機(jī)制、作用于金融部門的信貸機(jī)制、作用于政府部門的收支機(jī)制。

如圖1 所示,氣候變化對經(jīng)濟(jì)部門的負(fù)面沖擊或可表現(xiàn)為居民部門失業(yè)、企業(yè)部門減產(chǎn)、金融部門不良貸款積累以及政府部門收支失衡,由此在部門層面形成局部風(fēng)險,進(jìn)而演化為宏觀金融風(fēng)險。

圖1 機(jī)制框架圖

因此,我們提出本文的基本研究假設(shè)H1:氣候變化將引起宏觀金融風(fēng)險積累。

(一)居民部門:就業(yè)機(jī)制

氣候變化可能通過沖擊居民部門引致宏觀金融風(fēng)險,這需要從就業(yè)角度考察氣候變化對居民部門造成的負(fù)面影響。一方面,氣候變化對居民健康和人身安全、家庭財(cái)富、生活方式及環(huán)境觀念等方面的影響均可以通過就業(yè)指標(biāo)體現(xiàn);另一方面,就業(yè)與居民收入和保障相關(guān),直接決定居民部門的流動性和償債能力,是反映居民部門金融風(fēng)險水平的關(guān)鍵指標(biāo)。綜上,我們認(rèn)為氣候變化可能通過影響居民部門就業(yè)而引致宏觀金融風(fēng)險,并將其稱為氣候變化引致宏觀金融風(fēng)險的就業(yè)機(jī)制,它包括以下方面。

第一,氣候變化減少勞動力人口。氣候變化威脅勞動者及其家人的健康甚至生命安全。勞動者因傷殘、疾病或照顧家人而暫時無法參與勞動,甚至永久喪失勞動能力,勞動力人口由此減少。另外,氣候變化還將造成貧困,減少家庭在子女營養(yǎng)、醫(yī)療和人力資本方面的支出,進(jìn)而影響子女成年后的健康狀況和受教育水平(MacCini 和Yang,2009;Anttila-Hughes 和Hsiang,2013),降低其勞動年限,由此導(dǎo)致勞動力人口(特別是高素質(zhì)勞動力人口)減少。

第二,氣候變化造成結(jié)構(gòu)性失業(yè)。當(dāng)一國通過調(diào)整產(chǎn)業(yè)結(jié)構(gòu)、能源結(jié)構(gòu)和交通運(yùn)輸體系應(yīng)對氣候變化時,低效和過剩產(chǎn)能加速淘汰,高耗能、高排放行業(yè)將受到嚴(yán)格限制,而這些行業(yè)的勞動者也將面臨結(jié)構(gòu)性失業(yè)。

第三,氣候變化造成摩擦性失業(yè)。隨著氣候變化加劇,公眾的環(huán)保意識增強(qiáng),對良好生態(tài)環(huán)境的訴求日益強(qiáng)烈。在此背景下,一方面,勞動者或?qū)⒊鲇诃h(huán)保責(zé)任感放棄供職于高耗能、高排放行業(yè);另一方面,氣候變化導(dǎo)致當(dāng)?shù)刎毨Ъ觿?Dell 等,2009)、戶外休閑時間減少(Zivin 和Neidell,2014),未來不確定性增加,使得勞動者放棄本地工作并搬離(Gray 和Mueller,2012)。這均會引起摩擦性失業(yè)增加。

綜上,我們提出就業(yè)機(jī)制假設(shè)H2:氣候變化通過降低居民部門就業(yè)率引致宏觀金融風(fēng)險。

(二)企業(yè)部門:產(chǎn)出機(jī)制

氣候變化可能通過沖擊企業(yè)部門引致宏觀金融風(fēng)險,這需要從產(chǎn)出角度考察氣候變化對企業(yè)部門造成的負(fù)面沖擊。一方面,氣候變化對企業(yè)生產(chǎn)經(jīng)營、投資融資等方面的影響最終都將體現(xiàn)為產(chǎn)出波動,產(chǎn)出指標(biāo)能夠集中體現(xiàn)氣候變化對企業(yè)部門的負(fù)面沖擊。另一方面,產(chǎn)出的平穩(wěn)增長決定了企業(yè)經(jīng)營的穩(wěn)健性和可持續(xù)性,是反映企業(yè)部門金融風(fēng)險水平的關(guān)鍵指標(biāo)。氣候變化通過造成企業(yè)部門減產(chǎn)而引致宏觀金融風(fēng)險,我們將其稱為氣候變化引致宏觀金融風(fēng)險的產(chǎn)出機(jī)制,具體包括以下幾個方面。

第一,氣候變化減少生產(chǎn)要素投入。氣候變化對企業(yè)生產(chǎn)要素投入的影響體現(xiàn)在3 個方面:勞動要素方面,前文已闡明了氣候變化導(dǎo)致勞動力數(shù)量減少和失業(yè)增加而降低勞動要素投入的機(jī)制;資本要素方面,氣候變化增加了未來不確定性,由此降低潛在投資者對企業(yè)特別是氣候敏感型企業(yè)的投資傾向度,同時提高企業(yè)的融資成本(Onischka,2008);技術(shù)要素方面,氣候變化增加研發(fā)活動風(fēng)險,降低企業(yè)研發(fā)支出和技術(shù)要素投入水平(楊璐等,2020)。

第二,氣候變化惡化生產(chǎn)經(jīng)營環(huán)境。氣候變化對企業(yè)生產(chǎn)經(jīng)營環(huán)境的影響體現(xiàn)在兩方面:物理環(huán)境方面,氣候變化可能損毀企業(yè)的機(jī)械設(shè)備、廠房和辦公場所,造成惡劣的作業(yè)環(huán)境,甚至迫使受災(zāi)企業(yè)停產(chǎn)(Adams 等,1995);政策環(huán)境方面,在經(jīng)濟(jì)向綠色低碳轉(zhuǎn)型的過程中,企業(yè)將面臨更加嚴(yán)格的環(huán)境規(guī)制和更昂貴的生產(chǎn)成本,高耗能、高排放企業(yè)將面臨限產(chǎn)、停工甚至退出境況。

第三,氣候變化打擊市場需求。氣候變化可能通過削弱市場需求導(dǎo)致企業(yè)部門產(chǎn)出下降:消費(fèi)能力方面,氣候變化引起的失業(yè)和貧困問題將降低市場消費(fèi)能力,削弱市場需求;銷售渠道方面,氣候變化對鐵路、港口等交通基礎(chǔ)設(shè)施的破壞會導(dǎo)致銷售渠道阻塞(Jones 和Olken,2010),抑制市場需求;消費(fèi)意愿方面,消費(fèi)者或?qū)⒊鲇诃h(huán)保責(zé)任感拒絕購買高能耗、高排放企業(yè)提供的產(chǎn)品和服務(wù)。

綜上,我們提出產(chǎn)出機(jī)制假設(shè)H3:氣候變化通過減少企業(yè)部門產(chǎn)出而引致宏觀金融風(fēng)險。

(三)金融部門:信貸機(jī)制

氣候變化可能通過沖擊金融部門而引致宏觀金融風(fēng)險。金融部門主要作為居民部門和企業(yè)部門的交易對手受到氣候變化影響(Battiston 等,2017;NGFS,2020),而信貸機(jī)制是居民部門、企業(yè)部門與金融部門之間最主要的風(fēng)險傳導(dǎo)機(jī)制,因此我們從信貸角度考察氣候變化對金融部門造成的負(fù)面影響。氣候變化可能通過造成金融部門不良貸款積累而引致宏觀金融風(fēng)險,我們將其稱為氣候變化引致宏觀金融風(fēng)險的信貸機(jī)制。具體而言,金融部門向居民部門和企業(yè)部門借款,氣候變化導(dǎo)致居民部門和企業(yè)部門違約或抵押品貶值,因而致使金融部門面臨信用風(fēng)險。

綜上,我們提出信貸機(jī)制假設(shè)H4:氣候變化通過增加金融部門不良貸款而引致宏觀金融風(fēng)險。

(四)政府部門:收支機(jī)制

氣候變化可能通過沖擊政府部門而引致宏觀金融風(fēng)險。政府部門主要作為社會救助者受到氣候變化影響,我們從政府收支角度考察氣候變化對政府部門造成的負(fù)面影響。從收入端看,氣候變化降低產(chǎn)出水平而導(dǎo)致政府稅收收入減少;從支出端看,政府對在極端氣候事件中受災(zāi)和受損的居民、企業(yè)及金融機(jī)構(gòu)負(fù)有救助責(zé)任,支出因此增加。由此觀之,氣候變化將在減少政府收入的同時增加政府支出。氣候變化通過造成政府部門收支失衡進(jìn)而引致宏觀金融風(fēng)險,我們將其稱為氣候變化引致宏觀金融風(fēng)險的收支機(jī)制。

綜上,我們提出收支機(jī)制假設(shè)H5:氣候變化通過引起政府部門收支失衡而引致宏觀金融風(fēng)險。

三、研究設(shè)計(jì)與數(shù)據(jù)說明

(一)模型構(gòu)建

本文選取2004—2017 年全球58 個代表性國家為研究樣本,實(shí)證檢驗(yàn)氣候變化對宏觀金融風(fēng)險的影響,構(gòu)建基準(zhǔn)模型如下:

其中,fr表示國家i 在t 年的金融風(fēng)險指數(shù),是被解釋變量。cri表示國家i 在t-2 年的CRI 指數(shù),是核心解釋變量,β代表核心解釋變量的回歸系數(shù)。核心解釋變量滯后兩期的原因是氣候變化對宏觀金融風(fēng)險的影響存在滯后效應(yīng),我們將在后文中介紹滯后階數(shù)的確定方法。X表示控制變量,δ 表示控制變量的回歸系數(shù),將控制變量滯后一期的目的是弱化模型的內(nèi)生性影響。β為常數(shù)項(xiàng),μ表示國家固定效應(yīng),ε表示隨機(jī)誤差項(xiàng)。我們通過F 檢驗(yàn)確認(rèn)個體效應(yīng)的存在,進(jìn)而通過Hausman 檢驗(yàn)確定使用固定效應(yīng)模型處理面板數(shù)據(jù)。

(二)變量選取與數(shù)據(jù)來源

在基準(zhǔn)模型中,被解釋變量是金融風(fēng)險指數(shù),核心解釋變量是氣候變化指數(shù)。另外,本文加入7 項(xiàng)控制變量以控制其他可能影響一國宏觀金融風(fēng)險水平的經(jīng)濟(jì)金融因素。

1. 被解釋變量

本文使用ICRG(International Country Risk Guide)金融風(fēng)險指數(shù)衡量一國宏觀金融風(fēng)險水平。該指數(shù)問世于1980 年,最初由國際時事通訊社(International Reports)編制發(fā)布。1992 年,ICRG 指數(shù)研發(fā)團(tuán)隊(duì)加入PRS 集團(tuán),該指數(shù)成為PRS 集團(tuán)提供的核心商業(yè)服務(wù)產(chǎn)品。目前,ICRG 金融風(fēng)險指數(shù)已覆蓋全球140 個國家和地區(qū),在國家風(fēng)險量化分析領(lǐng)域有廣泛應(yīng)用(Hoti 等,2007;Law 等,2013;Chen 等,2016)。ICRG 金融風(fēng)險指數(shù)從5 個維度評價一國宏觀金融風(fēng)險水平,分別是外債規(guī)模、外債還本付息壓力、經(jīng)常賬戶平衡性、國際儲備流動性及匯率穩(wěn)定性(詳見附錄1)。ICRG 金融風(fēng)險指數(shù)是關(guān)于宏觀金融風(fēng)險的負(fù)向指標(biāo)。

2. 解釋變量

我們關(guān)注的核心解釋變量是一國氣候變化程度,使用CRI(Climate Risk Index)氣候風(fēng)險指數(shù)(以下簡稱CRI 指數(shù))衡量。該指數(shù)由環(huán)保組織“德國觀察”(Germanwatch)發(fā)布,覆蓋全球超過130 個國家和地區(qū),反映了一個國家(地區(qū))對極端氣候事件的暴露程度和脆弱性。該指數(shù)從4 個維度評價一國(地區(qū))氣候風(fēng)險,包括極端氣候事件造成的絕對死亡人數(shù)、極端氣候事件造成的相對死亡人數(shù)(每10 萬人死亡人數(shù))、極端氣候事件造成的絕對經(jīng)濟(jì)損失、極端氣候事件造成的相對經(jīng)濟(jì)損失(絕對經(jīng)濟(jì)損失占GDP 比重)。該指數(shù)是關(guān)于氣候變化的正向指標(biāo):極端氣候事件造成的經(jīng)濟(jì)損失越大、死亡人數(shù)越多,指數(shù)的數(shù)值越大,意味著該國當(dāng)年氣候變化程度越大。

3. 控制變量

本文向基準(zhǔn)模型中加入7 項(xiàng)控制變量,包括金融開放程度、經(jīng)濟(jì)發(fā)展水平、經(jīng)濟(jì)增長速度、通脹水平、金融體系結(jié)構(gòu)、杠桿水平及金融危機(jī)虛擬變量。

(1) 金融開放程度。金融開放過程中可能出現(xiàn)的過度負(fù)債、資本流動失控、外匯儲備匱乏等問題是導(dǎo)致宏觀金融風(fēng)險爆發(fā)的關(guān)鍵因素(陳雨露和馬勇,2009)。本文使用Chinn-Ito 指數(shù)(Ito 和Chinn,2018)衡量一國金融開放程度。

(2) 經(jīng)濟(jì)發(fā)展水平。經(jīng)濟(jì)發(fā)展水平從根本上制約著金融穩(wěn)定(劉錫良和羅得志,2000)。本文使用人均GDP 對數(shù)值衡量一國經(jīng)濟(jì)發(fā)展水平。

(3) 經(jīng)濟(jì)增長速度。經(jīng)濟(jì)周期性波動通過影響微觀企業(yè)的生產(chǎn)行為、居民的儲蓄行為、金融資產(chǎn)價格等,造成宏觀經(jīng)濟(jì)部門金融風(fēng)險積累(Allen 和Gale,2000)。本文使用經(jīng)濟(jì)增長速度刻畫一國經(jīng)濟(jì)周期性波動,具體以GDP 增長率為表征變量。

(4) 通脹水平。在債務(wù)持續(xù)增長的背景下,將通脹保持在穩(wěn)定的水平是降低金融風(fēng)險最重要的保障(張斌,2019)。本文以通脹率作為表征變量。

(5) 金融體系結(jié)構(gòu)。金融體系中,銀行和金融市場的配置比例,即金融體系結(jié)構(gòu)是影響金融體系穩(wěn)定性的重要因素(陳雨露和馬勇,2013)。本文使用非銀金融機(jī)構(gòu)資產(chǎn)占GDP 的比重衡量一國金融體系結(jié)構(gòu)。

(6) 杠桿水平。高杠桿可能引發(fā)債務(wù)流動性風(fēng)險和資產(chǎn)泡沫,進(jìn)而導(dǎo)致系統(tǒng)性風(fēng)險(馬建堂等,2016)。本文以私人部門貸款占GDP 的比重作為表征變量。

(7) 金融危機(jī)虛擬變量。考慮到2007—2009 年金融危機(jī)對世界各國經(jīng)濟(jì)和金融系統(tǒng)造成嚴(yán)重沖擊,本文在基準(zhǔn)模型中加入金融危機(jī)虛擬變量:若年份為2007 年、2008 年或2009 年,則定義虛擬變量為1,否則定義為0。

本文通過WDI 數(shù)據(jù)庫、GFD 數(shù)據(jù)庫等公開渠道獲得數(shù)據(jù),整理后得到2004—2017 年全球58 個代表性國家面板數(shù)據(jù),以此作為研究樣本。考慮到宏觀數(shù)據(jù)可能存在的多重共線性問題,我們進(jìn)行了方差膨脹因子檢驗(yàn),變量的方差膨脹因子最大值為1.37,均值為1.19。根據(jù)經(jīng)驗(yàn)法則,單個變量的方差膨脹因子超過10 或方差膨脹因子均值超過6 時存在多重共線性,由此判斷的涉及變量不存在多重共線性。為展示清晰,我們調(diào)整了部分變量的數(shù)量級(變量表和描述性統(tǒng)計(jì)詳見附錄2 和附錄3)。

四、實(shí)證分析與結(jié)果解讀

(一)基準(zhǔn)回歸

在基準(zhǔn)回歸中,我們基于全樣本檢驗(yàn)氣候變化對宏觀金融風(fēng)險的影響,探究氣候變化引致宏觀金融風(fēng)險的時滯效應(yīng)和具體表現(xiàn)形式。

1. 氣候變化引致宏觀金融風(fēng)險

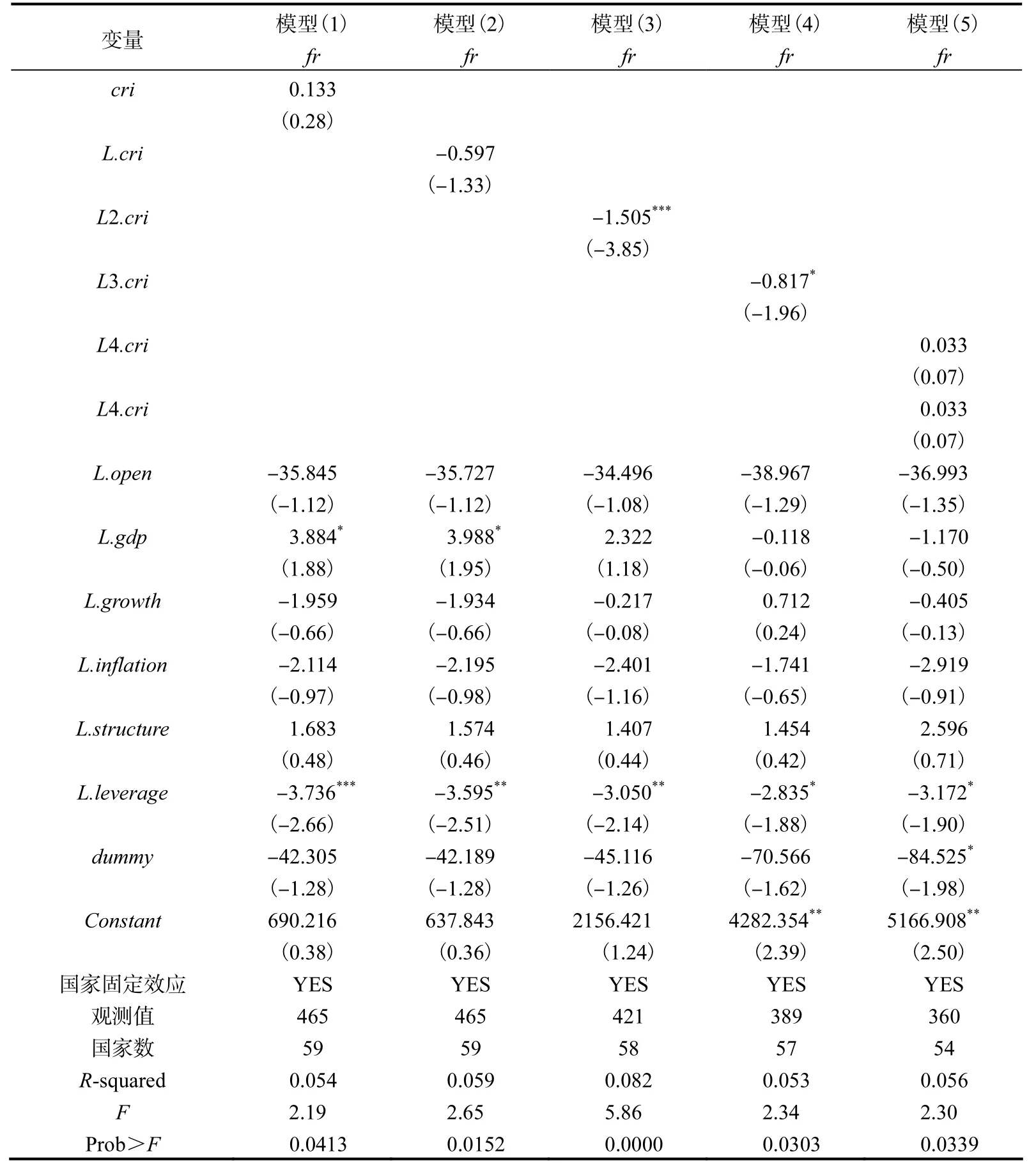

從氣候變化到宏觀金融風(fēng)險,中間作用環(huán)節(jié)多、作用機(jī)制復(fù)雜(Christophers,2017),因此氣候變化對宏觀金融風(fēng)險的影響或?qū)⒃谖磥磔^長時間里顯現(xiàn),即存在時滯效應(yīng)。我們以CRI 指數(shù)及其滯后項(xiàng)為核心解釋變量,對被解釋變量宏觀金融風(fēng)險進(jìn)行多次回歸,以此檢驗(yàn)氣候變化對宏觀金融風(fēng)險的影響及滯后效應(yīng),實(shí)證結(jié)果如表1 所示。在表1 模型(1)中,CRI 指數(shù)的回歸系數(shù)為0.133 且不顯著,表明氣候變化不會引起同期宏觀金融風(fēng)險積累。對比其模型(2)至模型(5),CRI 指數(shù)的二階和三階滯后項(xiàng)回歸系數(shù)顯著為負(fù),分別為-1.505 和-0.817,而一階和四階滯后項(xiàng)回歸系數(shù)不顯著。這表明,氣候變化將顯著引起宏觀金融風(fēng)險積累,作用時滯為2 年~3 年。該結(jié)論通過了穩(wěn)健性檢驗(yàn)(詳見附錄4),H1 得到證實(shí)。

表1 氣候變化與宏觀金融風(fēng)險:基準(zhǔn)回歸

本文以表1 模型(3)作為基準(zhǔn)模型開展后續(xù)實(shí)證研究,選擇依據(jù)有3 個。第一,在其5 個模型中,僅模型(3)和模型(4)中核心解釋變量回歸系數(shù)顯著,與本文的研究主題相契合,由此排除模型(1)、模型(2)、模型(5);第二,模型(3)的R大于模型(4),表明模型(3)的整體解釋力優(yōu)于模型(4);第三,模型(3)的樣本損失量小于模型(4)。

2. 氣候變化引致宏觀金融風(fēng)險的表現(xiàn)形式

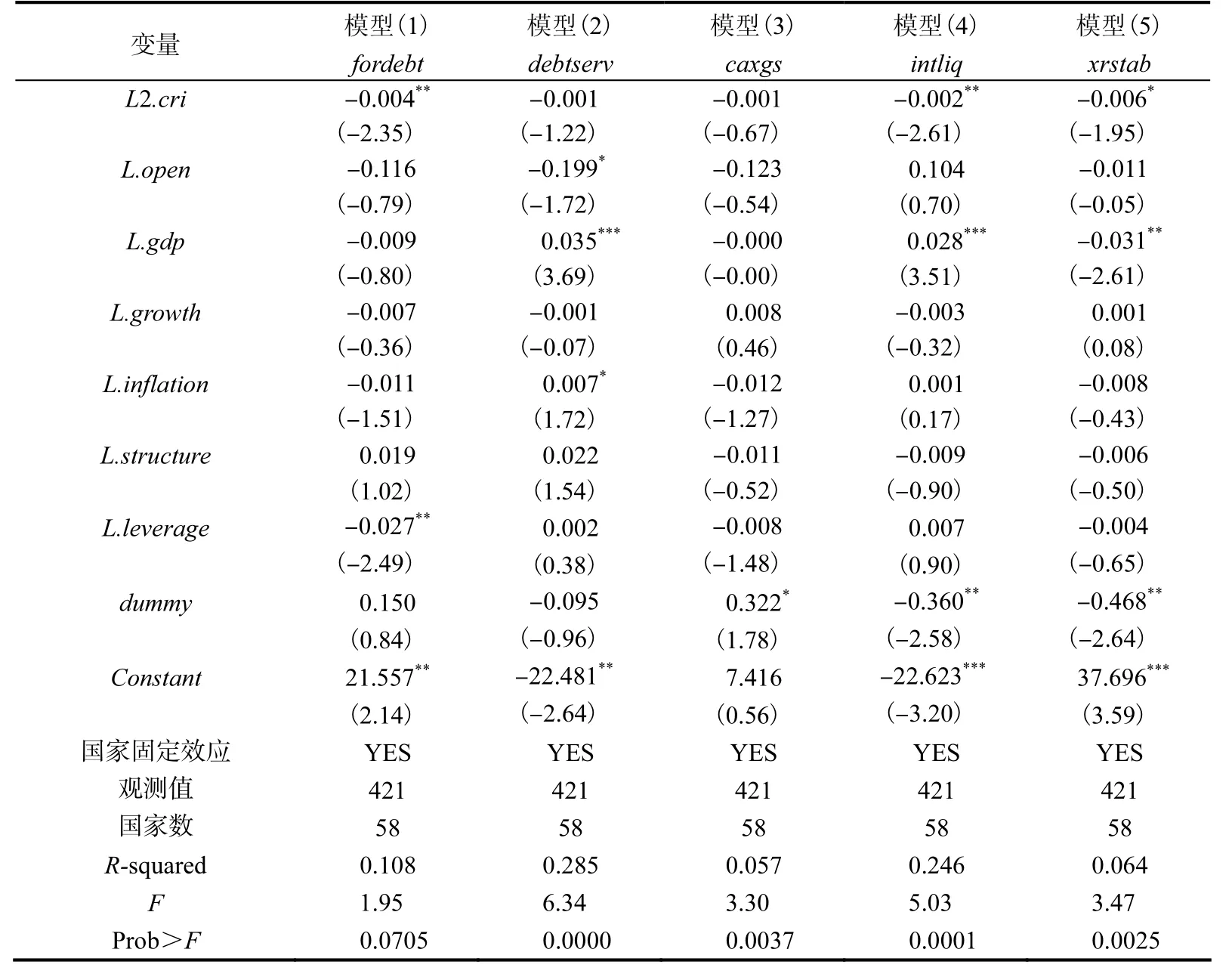

ICRG 金融風(fēng)險指數(shù)下設(shè)5 個二級指標(biāo),包括外債規(guī)模(fordebt)、外債還本付息壓力(debtserv)、經(jīng)常賬戶平衡性(caxgs)、國際儲備流動性(intliq)和匯率穩(wěn)定性(xrstab)。在該模型下,宏觀金融風(fēng)險包括債務(wù)風(fēng)險、清償風(fēng)險、國際收支風(fēng)險、流動性風(fēng)險和匯率風(fēng)險5 種表現(xiàn)形式。我們以ICRG 金融風(fēng)險指數(shù)體系中的5 項(xiàng)二級指標(biāo)替換基準(zhǔn)回歸中的被解釋變量,逐一檢驗(yàn)氣候變化對一國債務(wù)風(fēng)險、清償風(fēng)險、國際收支風(fēng)險、流動性風(fēng)險和匯率風(fēng)險的影響,以此探究氣候變化引致宏觀金融風(fēng)險的表現(xiàn)形式。

表2 回歸結(jié)果表明,氣候變化引致的宏觀金融風(fēng)險具體表現(xiàn)為一國債務(wù)風(fēng)險、流動性風(fēng)險和匯率風(fēng)險的增大。在表2 模型(1)、模型(4)、模型(5)中,CRI 指數(shù)的回歸系數(shù)分別為-0.004、-0.002 和-0.006,顯著性水平分別為5%、5%和10%,表明氣候變化將引起一國債務(wù)風(fēng)險、流動性風(fēng)險和匯率風(fēng)險積累。表2 模型(2)、模型(3)中,CRI 指數(shù)的回歸系數(shù)均不顯著,意味著氣候變化對一國清償風(fēng)險和國際收支風(fēng)險的影響有限。

表2 氣候變化與宏觀金融風(fēng)險:表現(xiàn)形式

(二)異質(zhì)性分析

國家間經(jīng)濟(jì)發(fā)展水平和氣候變化程度迥異,或?qū)?dǎo)致各國適應(yīng)以及應(yīng)對氣候變化的能力參差不齊,進(jìn)而造成氣候變化對宏觀金融風(fēng)險的異質(zhì)性影響。

1. 經(jīng)濟(jì)發(fā)展水平

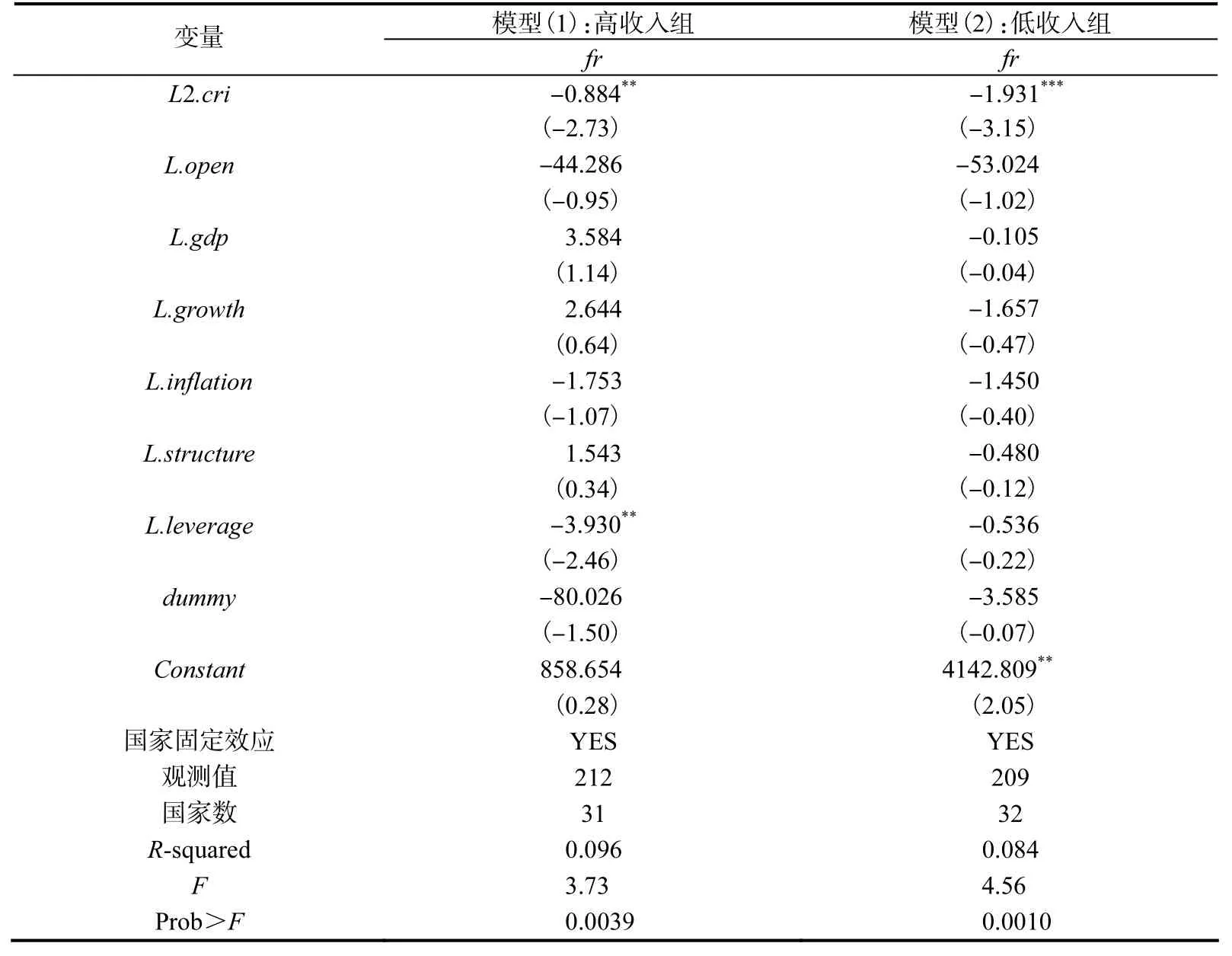

國家間經(jīng)濟(jì)發(fā)展水平差異或?qū)⒁饸夂蜃兓瘜暧^金融風(fēng)險的異質(zhì)性影響。這首先是因?yàn)榈褪杖雵移毡榇嬖诮?jīng)濟(jì)發(fā)展基礎(chǔ)較差、金融監(jiān)管薄弱的問題,其抵御和處置各類風(fēng)險的能力不強(qiáng)。與高收入國家相比,大多數(shù)低收入國家尚未清晰地識別氣候風(fēng)險的存在,亦未能有效地強(qiáng)調(diào)氣候風(fēng)險的重要性,因而不能有效管控氣候風(fēng)險。由此推斷,氣候變化對低收入國家的影響更甚。為檢驗(yàn)經(jīng)濟(jì)發(fā)展水平差異造成的異質(zhì)性影響,我們依據(jù)人均GDP 將全樣本劃分為兩組:若一國人均GDP 大于等于當(dāng)年樣本中位數(shù)則為高收入組,反之為低收入組,在此基礎(chǔ)上進(jìn)行分組檢驗(yàn)。

實(shí)證結(jié)果如表3 所示。表3 模型(1)中,CRI 指數(shù)的回歸系數(shù)為-0.884,顯著性水平為5%。其模型(2)中,CRI 指數(shù)的回歸系數(shù)為-1.931,顯著性水平為1%。上述結(jié)果表明,氣候變化對高收入和低收入國家的宏觀金融穩(wěn)定性均有負(fù)面影響,氣候變化引起宏觀金融風(fēng)險積累的基本結(jié)論依然成立。進(jìn)一步,我們基于似無相關(guān)模型檢驗(yàn)兩組回歸系數(shù)的差異,結(jié)果顯示兩組回歸系數(shù)差異顯著,表明氣候變化對高收入國家和低收入國家宏觀金融風(fēng)險的影響存在異質(zhì)性,氣候變化將在更大程度引起低收入國家宏觀金融風(fēng)險積累。

表3 異質(zhì)性分析:經(jīng)濟(jì)發(fā)展水平

2. 氣候變化程度

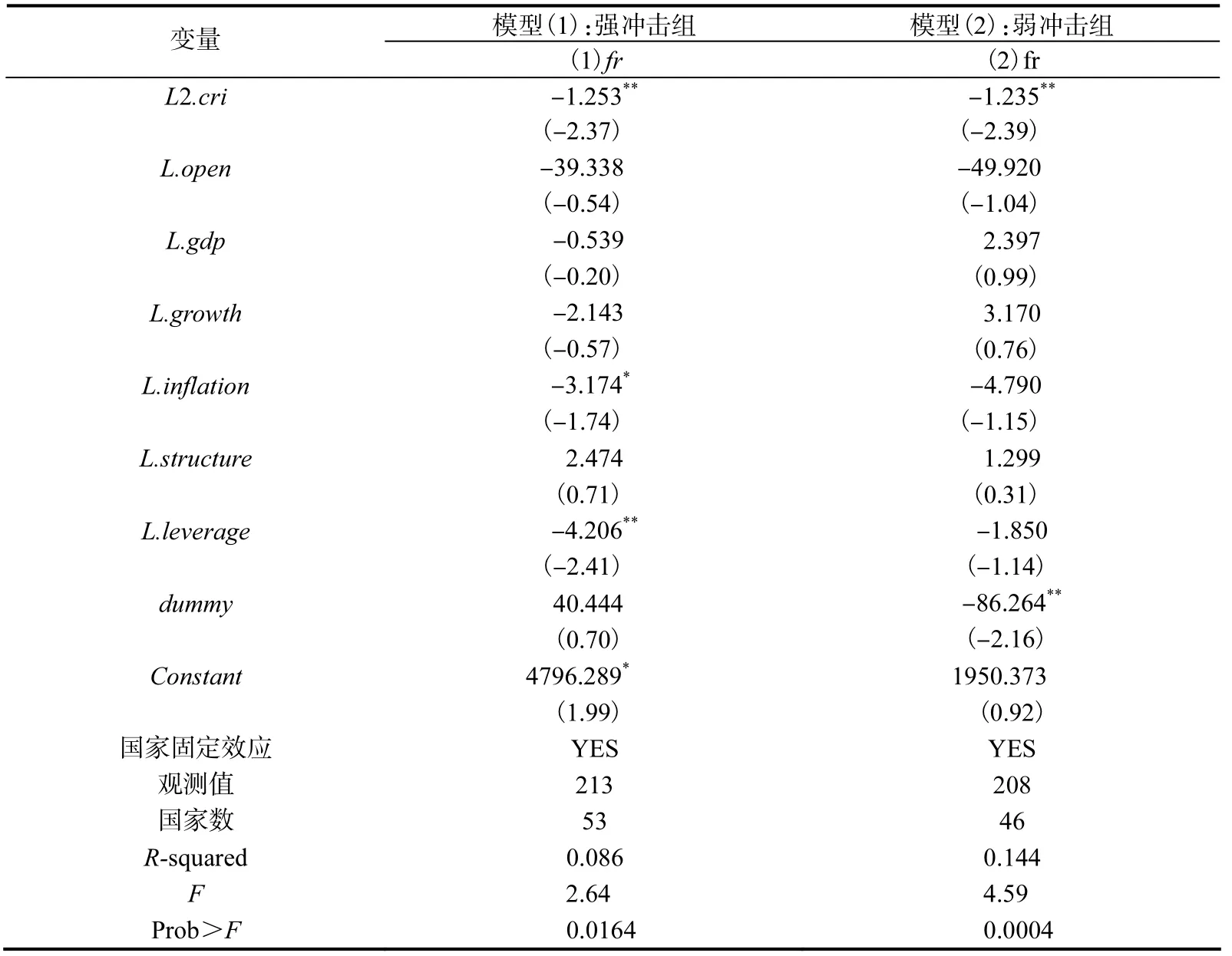

國家間氣候變化程度差異亦將引起氣候變化對宏觀金融風(fēng)險的異質(zhì)性影響。已有研究證實(shí),當(dāng)經(jīng)濟(jì)系統(tǒng)遭受負(fù)面沖擊時,宏觀金融風(fēng)險的積累和傳導(dǎo)具有非線性特征(宮曉琳和楊淑振,2013)。將氣候變化視作負(fù)面沖擊:宏觀金融風(fēng)險在弱氣候變化沖擊下的積累和演變速度是緩和的,而強(qiáng)氣候變化沖擊將導(dǎo)致宏觀金融風(fēng)險水平快速攀升。換言之,氣候變化對宏觀金融風(fēng)險可能存在非線性影響。為檢驗(yàn)氣候變化程度差異造成的異質(zhì)性影響,我們依據(jù)CRI 指數(shù)將全樣本劃分為兩組:若一國氣候變化指標(biāo)大于等于當(dāng)年樣本中位數(shù)則為強(qiáng)沖擊組,反之則為弱沖擊組,在此基礎(chǔ)上進(jìn)行分組檢驗(yàn)。

其實(shí)證結(jié)果如表4 所示,沒有證據(jù)顯示氣候變化程度差異會引起氣候變化對宏觀金融風(fēng)險的異質(zhì)性影響。表4 模型(1)中,CRI 指數(shù)的回歸系數(shù)為-1.253,顯著性水平為5%,其模型(2)中,CRI 指數(shù)的回歸系數(shù)為-1.235,顯著性水平為5%。我們再次基于似無相關(guān)模型檢驗(yàn)兩組回歸系數(shù)的差異,結(jié)果表明兩組回歸系數(shù)不存在顯著差異。盡管我們未能證實(shí)氣候變化程度差異引致的異質(zhì)性影響,但上述結(jié)論仍然具有現(xiàn)實(shí)意義:由于弱氣候變化沖擊和強(qiáng)氣候變化沖擊都將引致宏觀金融風(fēng)險,因此即使是氣候變化進(jìn)程緩慢、極端氣候事件罕見、人員財(cái)物損失較少的國家也應(yīng)積極適應(yīng)和應(yīng)對氣候變化,監(jiān)測防范氣候變化引致的宏觀金融風(fēng)險。

表4 異質(zhì)性分析:氣候變化程度

五、進(jìn)一步分析:機(jī)制檢驗(yàn)

在前文理論分析部分,我們提出氣候變化通過負(fù)面沖擊經(jīng)濟(jì)部門而引致宏觀金融風(fēng)險,具體可能存在4 個作用機(jī)制:作用于居民部門的就業(yè)機(jī)制、作用于企業(yè)部門的產(chǎn)出機(jī)制、作用于金融部門的信貸機(jī)制、作用于政府部門的收支機(jī)制。在這一部分,我們采用溫忠麟等(2004)所提出的綜合中介效應(yīng)檢驗(yàn)程序進(jìn)行機(jī)制檢驗(yàn),構(gòu)建中介效應(yīng)模型如下:

其中,channel為中介變量,在4 項(xiàng)機(jī)制檢驗(yàn)中分別代表就業(yè)水平(job)、產(chǎn)出規(guī)模(product)、不良貸款率(npl)、政府收支比(balance),定義方法和數(shù)據(jù)來源如表5所示。

表5 中介變量表

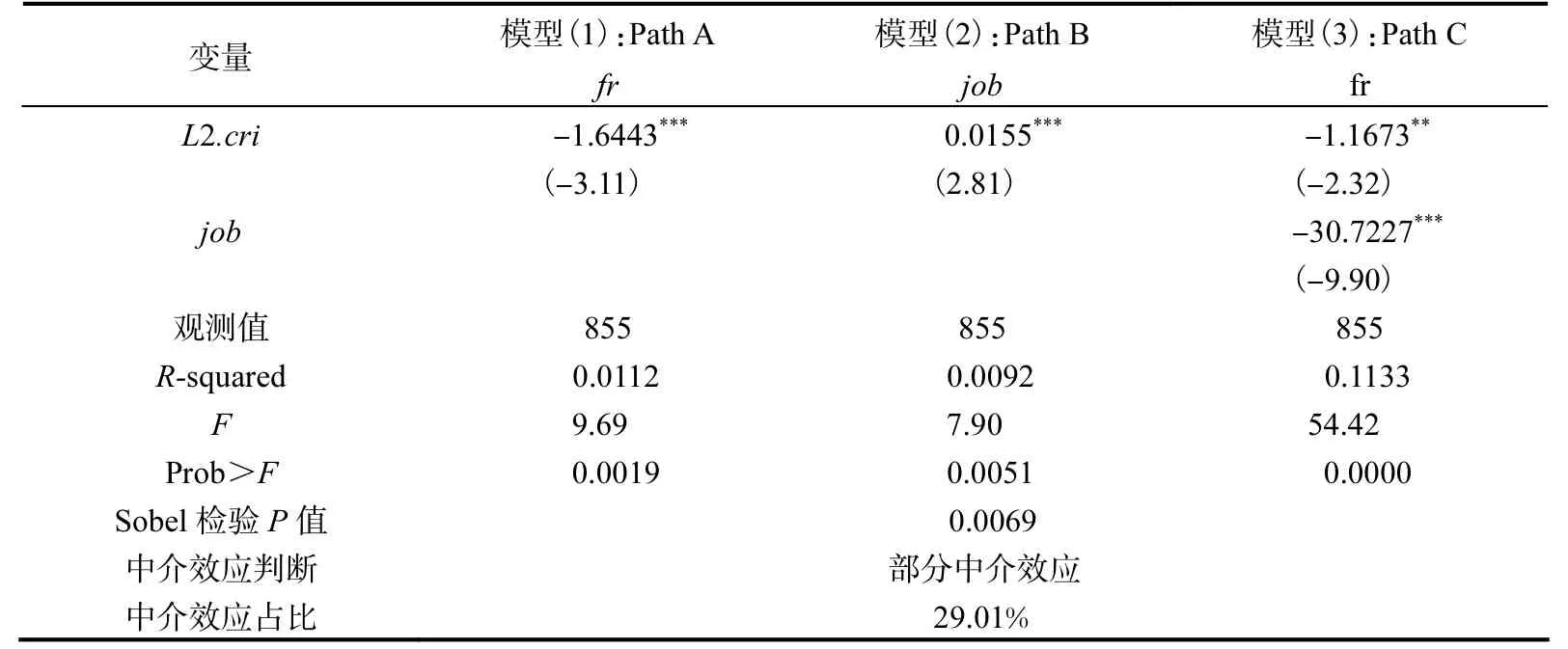

(一)居民部門:就業(yè)機(jī)制

以就業(yè)水平j(luò)ob作為中介變量,就業(yè)機(jī)制檢驗(yàn)結(jié)果如表6 所示。第一步,使用Path A 進(jìn)行回歸分析,考察在不加入中介變量的情況下氣候變化對宏觀金融風(fēng)險的影響。如表6 模型(1)所示,CRI 指數(shù)的回歸系數(shù)顯著為負(fù),表明氣候變化對宏觀金融風(fēng)險的總體影響效應(yīng)存在,可以進(jìn)行下一步分析。第二步,使用Path B 考察氣候變化對就業(yè)水平的影響。如表6 模型(2)所示,CRI 指數(shù)的回歸系數(shù)顯著為正,表明氣候變化將造成失業(yè)率上升。第三步,在Path A 的基礎(chǔ)上加入中介變量構(gòu)造Path C。如表6 模型(3)所示,CRI 指數(shù)的回歸系數(shù)為-1.1673,顯著性水平為5%,就業(yè)水平的回歸系數(shù)為-30.7227,顯著性水平為1%,Sobel 檢驗(yàn)的P 值為0.0069(小于0.05)。上述結(jié)果表明,就業(yè)水平發(fā)揮了部分中介效應(yīng),氣候變化通過降低居民部門就業(yè)水平引致宏觀金融風(fēng)險,H2 得到證實(shí)。

表6 就業(yè)機(jī)制檢驗(yàn)

(二)企業(yè)部門:產(chǎn)出機(jī)制

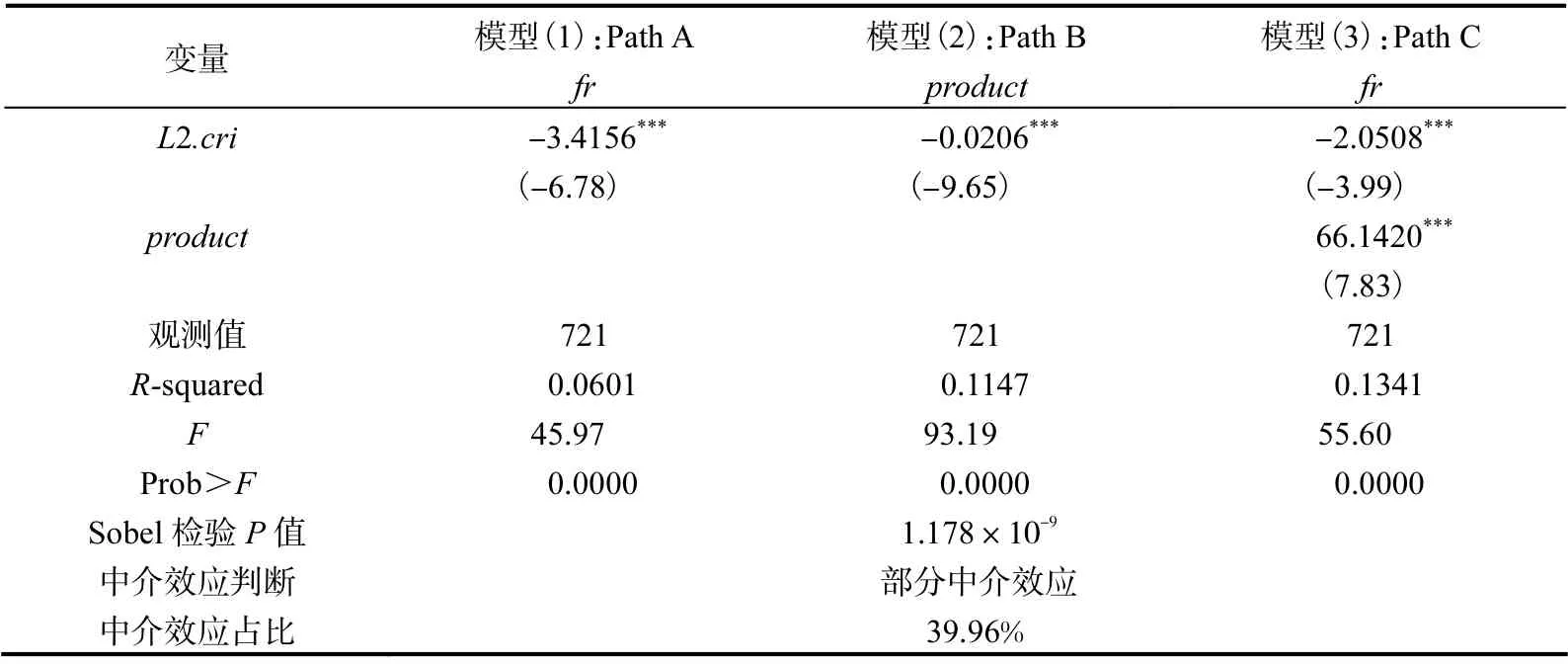

以產(chǎn)出規(guī)模product作為中介變量,產(chǎn)出機(jī)制檢驗(yàn)結(jié)果如表7 所示。表7 模型(1)的回歸結(jié)果顯示,CRI 指數(shù)的回歸系數(shù)為-3.4156,顯著性水平為1%,表明氣候變化對宏觀金融風(fēng)險的總體影響效應(yīng)存在,可以進(jìn)行下一步分析;模型(2)的回歸結(jié)果顯示,CRI 指數(shù)的回歸系數(shù)為-0.0206,顯著性水平為1%,表明氣候變化將降低產(chǎn)出規(guī)模;模型(3)中CRI 指數(shù)的回歸系數(shù)為-2.0508,顯著性水平為1%,產(chǎn)出規(guī)模的系數(shù)為66.1420,顯著性水平為1%,Sobel 檢驗(yàn)的P 值為1.178×10(小于0.05)。上述結(jié)果表明,產(chǎn)出規(guī)模發(fā)揮了部分中介效應(yīng),氣候變化通過造成企業(yè)部門減產(chǎn)而引致宏觀金融風(fēng)險,H3 得到證實(shí)。

表7 產(chǎn)出機(jī)制檢驗(yàn)

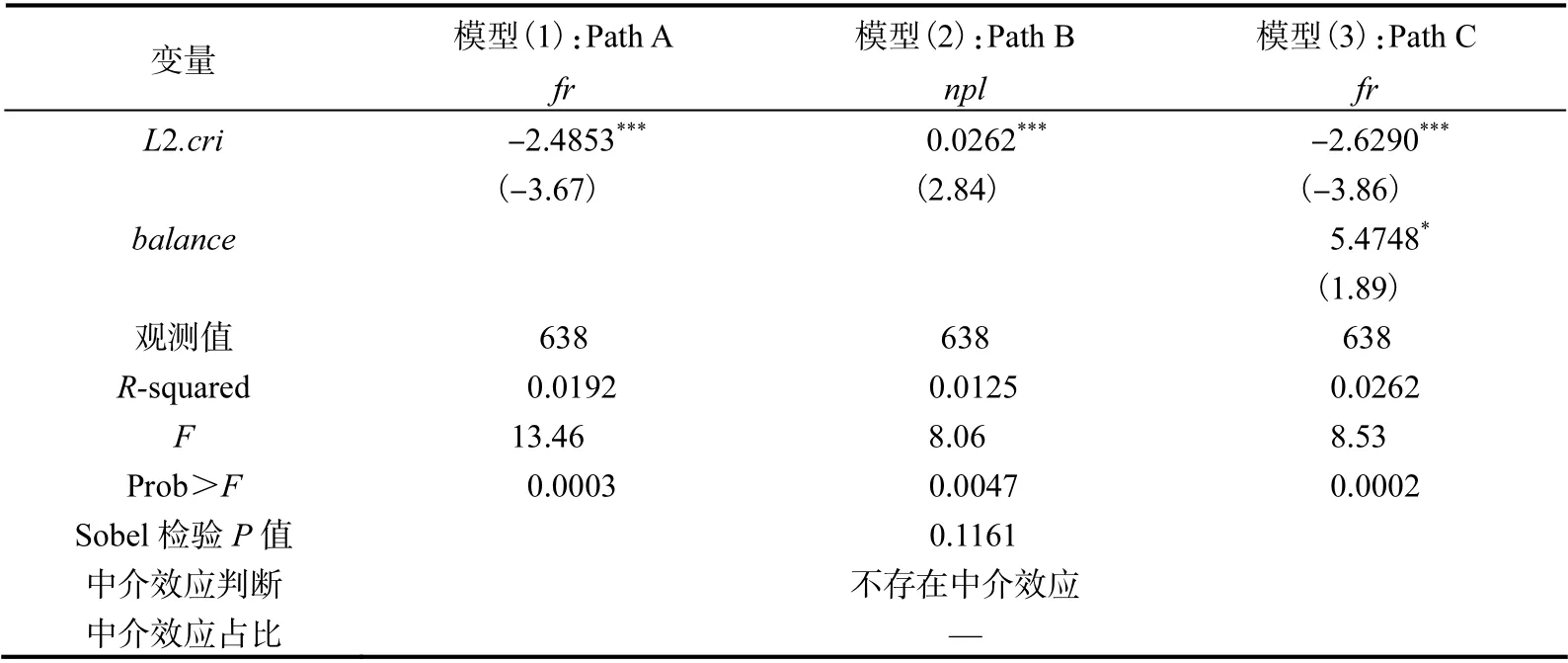

(三)金融部門:信貸機(jī)制

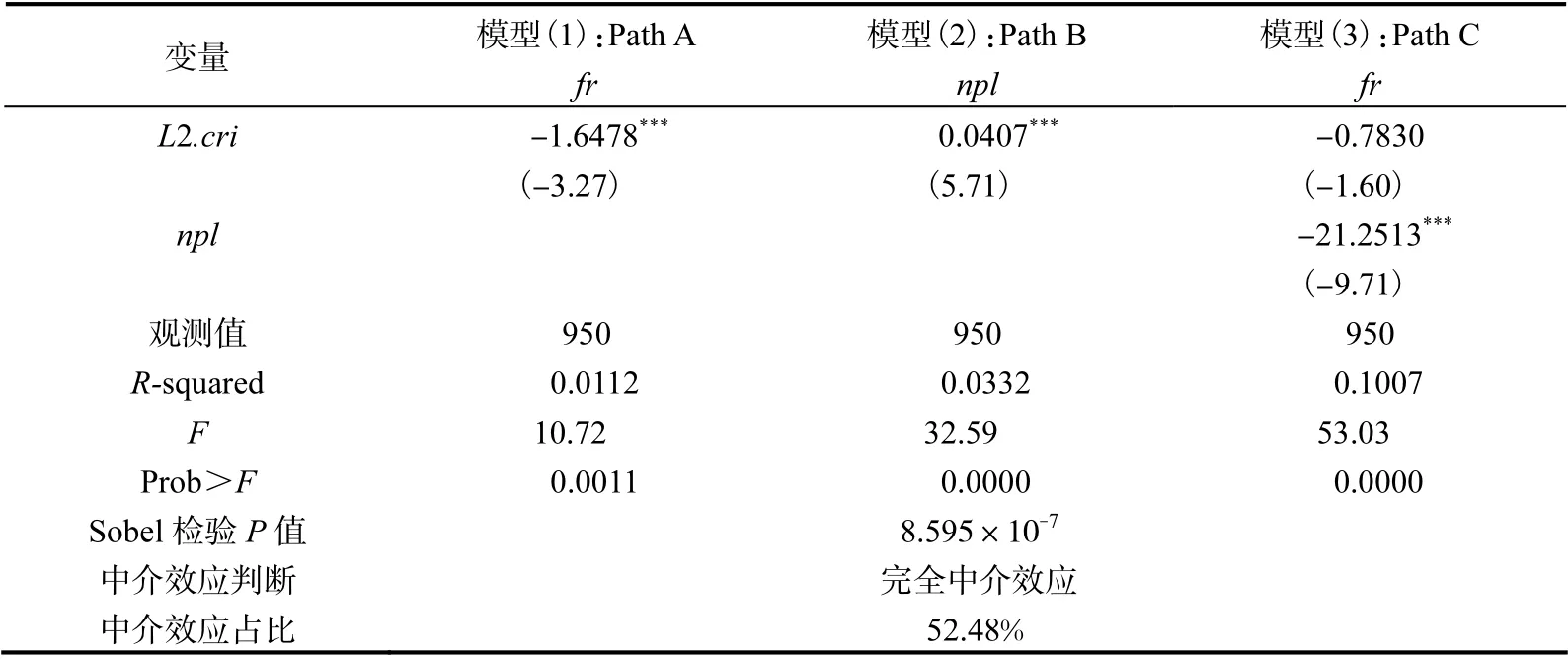

以不良貸款率npl作為中介變量,信貸機(jī)制檢驗(yàn)結(jié)果如表8 所示。表8 模型(1)中,CRI 指數(shù)的回歸系數(shù)顯著為負(fù),表明氣候變化對宏觀金融風(fēng)險的總體影響效應(yīng)存在;模型(2)中,CRI 指數(shù)的回歸系數(shù)顯著為正,表明氣候變化將引起金融機(jī)構(gòu)不良貸款增加;模型(3)中,CRI 指數(shù)的回歸系數(shù)不顯著,而不良貸款率的回歸系數(shù)顯著為負(fù),Sobel 檢驗(yàn)的P 值為8.595×10(小于0.05),表明不良貸款率發(fā)揮了完全中介效應(yīng),氣候變化通過造成金融部門不良貸款積累而引致宏觀金融風(fēng)險。因此,H4 得到證實(shí)。

表8 信貸機(jī)制檢驗(yàn)

(四)政府部門:收支機(jī)制

以政府收支比balance作為中介變量,收支機(jī)制檢驗(yàn)結(jié)果如表9 所示。模型(1)的回歸結(jié)果顯示,CRI 指數(shù)的回歸系數(shù)顯著為負(fù),表明氣候變化對宏觀金融風(fēng)險的總體影響效應(yīng)存在。模型(2)中CRI 指數(shù)的回歸系數(shù)不顯著,而模型(3)中CRI 指數(shù)的回歸系數(shù)顯著為正,Sobel 檢驗(yàn)的P 值為0.1161,遠(yuǎn)大于0.05 的臨界值。由此判斷,政府收支比不是氣候變化影響宏觀金融風(fēng)險的中介變量,H5 未被證實(shí)。

表9 收支機(jī)制檢驗(yàn)

六、研究結(jié)論

本文基于2004—2017 年全球58 個代表性國家樣本研究了氣候變化引致宏觀金融風(fēng)險的一般規(guī)律和作用機(jī)理。其結(jié)果顯示,氣候變化將引起一國宏觀金融風(fēng)險積累,其作用時滯為2 年~3 年,具體表現(xiàn)為一國債務(wù)風(fēng)險、流動性風(fēng)險和匯率風(fēng)險水平攀升。分樣本回歸結(jié)果顯示,氣候變化對宏觀金融風(fēng)險的影響存在異質(zhì)性:氣候變化將在更大程度上引起低收入國家宏觀金融風(fēng)險積累。盡管各國氣候變化程度不同,但氣候變化對宏觀金融風(fēng)險的影響是普遍存在的,即使是氣候變化進(jìn)程緩慢、極端氣候事件罕見、人員財(cái)物損失較少的國家也應(yīng)積極適應(yīng)和應(yīng)對氣候變化,監(jiān)測防范氣候變化引致的宏觀金融風(fēng)險。之后,本文提出并檢驗(yàn)了氣候變化引致宏觀金融風(fēng)險的就業(yè)機(jī)制、產(chǎn)出機(jī)制、信貸機(jī)制和收支機(jī)制,發(fā)現(xiàn)氣候變化通過造成居民失業(yè)、企業(yè)減產(chǎn)及金融機(jī)構(gòu)不良貸款增加而引致宏觀金融風(fēng)險。結(jié)合上述研究結(jié)論,本文提出如下政策性建議。

第一,重視氣候變化導(dǎo)致的失業(yè)問題。短期內(nèi)應(yīng)解決受災(zāi)地勞動力就業(yè)安置問題,長期應(yīng)持續(xù)幫助因氣候致貧家庭解決醫(yī)療和受教育困難問題,保障受災(zāi)地勞動力的長期穩(wěn)定增長。應(yīng)關(guān)注在經(jīng)濟(jì)發(fā)展向低碳模式轉(zhuǎn)型過程中出現(xiàn)的結(jié)構(gòu)性失業(yè)和大面積摩擦性失業(yè),實(shí)現(xiàn)產(chǎn)業(yè)和勞動力同步轉(zhuǎn)移。

第二,以碳中和為目標(biāo)推動經(jīng)濟(jì)綠色轉(zhuǎn)型。積極推進(jìn)減緩氣候惡化進(jìn)程的政策和行動,優(yōu)化企業(yè)生產(chǎn)經(jīng)營環(huán)境,保障企業(yè)生產(chǎn)。同時也應(yīng)注意到,在轉(zhuǎn)型過程中,高耗能、高排放企業(yè)將面臨成本上升、利潤下降、虧損嚴(yán)重甚至破產(chǎn)困境。因此,須處理好減緩和適應(yīng)氣候變化之間的關(guān)系,平穩(wěn)推進(jìn)產(chǎn)業(yè)綠色轉(zhuǎn)型與能源結(jié)構(gòu)調(diào)整。

第三,加強(qiáng)氣候風(fēng)險的評估和管理能力。氣候變化是金融風(fēng)險的重要來源,一方面應(yīng)鼓勵企業(yè)和金融機(jī)構(gòu)開展充分的環(huán)境信息披露,支持金融機(jī)構(gòu)開展氣候風(fēng)險分析。另一方面,應(yīng)將氣候風(fēng)險納入央行政策與審慎管理框架,監(jiān)測防范氣候變化引致的宏觀金融風(fēng)險。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

四川勞動保障(2021年9期)2022-01-18 05:11:08

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

文苑(2018年21期)2018-11-09 01:23:06

中國衛(wèi)生(2016年9期)2016-11-12 13:28:08

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12

- 南開經(jīng)濟(jì)研究的其它文章

- 方言距離、同鄉(xiāng)網(wǎng)絡(luò)與跨市流動

- 區(qū)域貿(mào)易協(xié)定數(shù)字貿(mào)易規(guī)則對服務(wù)貿(mào)易出口的影響

——來自APEC 成員的證據(jù) - 服務(wù)貿(mào)易、結(jié)構(gòu)變遷與服務(wù)業(yè)全要素生產(chǎn)率

——前向關(guān)聯(lián)效應(yīng)與后向關(guān)聯(lián)效應(yīng) - 市場化改革、政府融資的擠出效應(yīng)與資源錯配

——基于各省份城投債發(fā)行的經(jīng)驗(yàn)證據(jù) - 重工業(yè)優(yōu)先發(fā)展戰(zhàn)略與企業(yè)僵尸化

——基于新結(jié)構(gòu)經(jīng)濟(jì)學(xué)的研究視角 - 風(fēng)險規(guī)避、博弈能力與佃農(nóng)土地合約選擇

——來自20 世紀(jì)30 年代卜凱農(nóng)家調(diào)查的證據(jù)