基于Logistic模型供應鏈金融風險評估方法的研究

2022-05-30 17:55:47趙焦焦

中國集體經濟 2022年20期

趙焦焦

摘要:供應鏈金融將供應鏈運營數據與商業銀行授信緊密結合,但是受供應鏈虛擬性及風險傳染性的影響,供應鏈金融風險也面臨著嚴峻考驗。文章在詳細研究供應鏈金融理論的基礎上,并從調研企業及供應鏈的實際狀況出發,選擇了22個對信用風險產生影響的相關參數作為風險評估體系的指標,討論了基于Logistic方法對信用風險預測模型的建立思路,重構了一系列新的參數組作為評價指標,對傳統的Logistic模型進行改進優化,論證模型的合理性和有效性。

關鍵詞:供應鏈金融;信用風險;Logistic模型

一、引言

隨著我國金融市場建設不斷發展,金融體系逐步完善,企業融資渠道逐步從依賴單一間接的形式向依賴金融創新的形式轉變,以緩解企業融資約束。同時,隨著銀行業的發展,拓展中小企業貸款業務成為了競爭的熱點。在此背景下,供應鏈金融模式應運而生,這種模式將供應鏈運營數據與商業銀行授信緊密聯系,不僅使得中小企業融資過程中的信息不對稱度得以降低,銀行可以將資金注入供應鏈,為相關企業提供預付賬款融資、存貨融資、收賬款融資以及戰略融資,保證企業“供-產-銷”流程的順暢,提升商品核心競爭力;而且,加強了銀行和核心企業之間的相互溝通、合作,實現共贏模式下的可持續發展。雖然,供應鏈金融具有諸多優勢,但是受供應鏈虛擬性及風險傳染性的影響,供應鏈金融風險也面臨著嚴峻的考驗,如何準確度量供應鏈信用風險對我國金融的發展具有積極的意義。

楊晏忠、鄒敏等,對供應鏈金融的風險進行了分類,并結合相關分類提出了應對風險的具體措施,但是這種方式只是對于問題進行了定性描述,難以指導實際應用。為了解決上述問題,眾多研究者開始了對于風險評估方法及評估模型的研究。王旋等,以結構方程為基礎開展了在供應鏈金融視角下對于中小企業信任風險的相關分析,但是分析未能量化引起風險的相關指標,難以客觀反映風險真實情況。為了開展定量評價,韓崗等,以 Logistic模型為基礎,并結合我國實際情況,建立了信用風險評價模型,并進行了相關的實證分析,研究表明該模型具備較高的置信度。但是,這種模型僅適用于小變量模型,當變量過多時,導致模型存在變量干擾以及多重共線等問題,從而影響模型精度。也有研究者結合模糊分析,多層次灰色分析以及神經網絡等方法對于供應鏈金融所面臨的風險進行定量評價,但是忽略了信用風險中的諸多不確定性以及復雜性,因而難以實現對于風險的高精度評價。

鑒于此,本文以Logistic模型為基礎,結合實際情況中相關變量的不確定性考慮變量間相互作用關系,對供應鏈金融中的信用風險開展相關分析,以達到客觀、全面以及準確地評價信用風險的目的。

二、Logistic模型構建

(一)評價指標的建立

對于供應鏈金融而言,其信用風險的影響因素是多樣的,為了達到客觀、全面及準確的評價目的,要求所選取的指標遵循全面性、科學性及可操作性原則。研究立足于中小企業與核心企業的實際狀況,結合其交易資產特征以及供應鏈狀況進行指標的選擇;同時,考慮對風險靈敏度較高的定性指標以及指標之間的相互關系,結合指標的實際操作特征進一步確立所選擇的指標。以上述原則為基礎,研究從企業狀況以及供應鏈狀況等方面選擇了22個指標建立相關的評價系,具體如表1所示。

(二)評價模型的建立

1. Logistic模型構建

通常情況下,假設因變量Y的取值情況與發生概率如下所示:

Y=0,1-P1,P(1)

其中,0,1表示Y對應的兩種情況,P表示Y=1對應的概率,1-P表示Y=0對應的概率,用P/(1-P)表示上述情況對應的概率比,并進行logit變化如下所示:

logit(P)=In(P/(1-P))(2)

引入影響因素Xi(i=1,2,…,n),則二元Logistic回歸模型可以表示為:

In(P/1-P)=f(Xi)(3)

將上式子進行線性回歸分析得到Logistic線性回歸模型,如下所示:

In(P/1-P)=β0+β1X1+β2X2+……+βnXn(4)

結合上述理論,研究將Y=1定義為企業守約,Y=0定義為企業違約,表1中的定義為影響因素的矩陣X22=(X1,X2…X22)T,β22=(β1,β2…β22)T定義為X的logistic系數,β0視為常數項,則預測模型可以表示為:

P=■(5)

2. 參數主成分分析

嚴重的多重共線性會導致模型的求解精度下降,應用SPSS2.0軟件對22組參數進行主分分析,以獲取一組獨立的綜合性指標,進行KMO和Bartlett檢驗,具體結果如表2所示。

由表2可知,KMO>0.5且Sig<0.01,表明變量間具備較強的相關性;因此,所選取的22個變量可以進行主成分分析。

三、模型分析

(一)樣本數據

本研究基于50家企業相關數據作為分析樣本,其中無風險企業35家,風險企業15家。其中樣本數據來自于新浪財經、國泰安數據庫以及國家數據庫。

(二)回歸分析

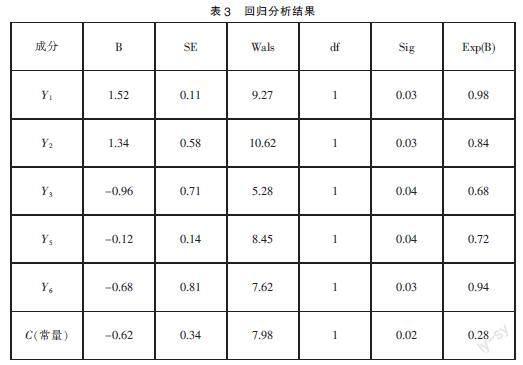

將企業數據帶入對應的回歸方程,求解相應的Yi(i=1,2…8),將其作為新的自變量代替原有的數據評價指標,同時引入Sig作為評價因變量相對于自變量影響的顯著性,其中當Sig<0.05,認為結果顯著。并對于每一個回歸分析結果利用SPSS去除不顯著的自變量,如表3所示。

由表3并結合式(5),預估模型可以表示為式(6)所示:

P=1/1+e■(6)

依據回歸分析結果顯示,Y1,Y2,Y3,Y5,Y6中所涉及的因素對于供應鏈金融風險具有顯著的影響,其中參數的系數為正,表明因素與供應鏈金融風險呈正向關;反之為負相關。利用50家企業的相關數據進行實證分析,分析結果如表4所示。

從上述分析可以看出,在15家風險企業中,準確預測了其中13家,其準確率為86.7%;在35家無風險企業中,準確預測了33家,其準確率為94.28%。綜合兩個指標,50家企業中,準確預測了46家,其準確率為92%。由此可見,研究中所提出的模型具備較高的置信度。

四、結語

通過實證分析可以獲取如下結論:

第一,Y1、Y2、Y3所涉及的中小型企業的盈利能力、運營能力、償債能力以及成長能力與金融信用風險呈正相關特性,上述能力越強,所面臨的風險也越低。

第二,Y3涉及的核心企業總資產周轉率與金融信用風險呈正相關特性,周轉能力越強,所面臨的風險就越低。

第三,Y6中涉及的供應鏈狀況與金融信用風險呈正相關特性,即良好的產品質量與合作強度對于降低信用風險具有積極意義。

第四,Y5中涉及的償債流動比例與金融信用風險呈負相關特性,即流動比例越大,所面臨風險越低。

同時,本文所構建的金融風險評價體系適用于本研究所選擇的相關企業,當涉及不同行業的信用風險評估時候,需要結合實際情況對于評估模型進行優化和修正。

參考文獻:

[1]Wu Y,Li X,Liu Q,et al. The Analysis of Credit Risks in Agricultural Supply Chain Finance Assessment Model Based on Genetic Algorithm and Backpropagation Neural Network[J].Computational Economics,2021:1-24.

[2]Liu Jingkuang,Yan Lemei,Wang Dong. A Hybrid Blockchain Model for Trusted Data of Supply Chain Finance[J]. Wireless Personal Communications,2021:1-25.

[3]楊晏忠.全面風險管理條件下商業銀行內部控制體系的構建[J].中國信用卡,2009(16):45-50.

[4]鄒敏.供應鏈金融融資模式的風險分析與防范[J].物流工程與管理,2010,32(06):89-91.

[5]王旋.基于結構方程模型的供應鏈金融下中小企業信用風險評價研究[D].杭州:浙江理工大學,2017.

[6]韓崗.國外信用風險度量方法及其適用性研究[J].國際金融研究,2008(03):43-47.

[7]臧振春,歐陽惠子.基于模糊層次分析法的農產品供應鏈金融風險評估[J].應用泛函分析學報,2018,20(04):407-416.

[8]劉霞.基于多層次灰色分析法的海外投資項目風險評估研究[D].北京:華北電力大學,2013.

[9]吳屏,劉宏,劉首龍.試析線上供應鏈金融信用風險——基于BP神經網絡的模型設計[J].財會月刊,2015(23):104-108.

[10]呂明凡.供應鏈金融視角下企業信用風險的評價研究[D].烏魯木齊:新疆財經大學,2016.

*本文系國家自然科學基金項目“基于第三方電商平臺的線上供應鏈金融風險預警控制研究”(項目編號 :71662020)的階段性成果。

(作者單位:昆明理工大學管理與經濟學院)