股指期貨市場與現貨市場的聯動效應研究

2022-05-30 17:22:59許鈺珧

中國集體經濟 2022年20期

許鈺珧

摘要:近年來,在金融期貨市場中股指期貨品種交易量占比逐步攀升,股指期貨市場與現貨市場的聯動關系也被越來越多的人關注。文章以滬深300股指期貨和滬深300指數為例,分析了股指期貨市場與現貨市場的長期均衡關系,論證了同期內股指期貨市場發生波動,現貨市場將顯示出更強的敏感度。一方面,論證了股指期貨對現貨具有價格引導作用,另一方面,為股指期貨市場提供經驗借鑒,有益于多層次資本市場體系的協調發展和完善。

關鍵詞:聯動效應;股指期貨;Var模型

一、引言

近年來,隨著金融市場逐漸成熟,金融衍生產品層出不窮,股票指數期貨因其交易獨特性一躍成為全世界交易最活躍的期貨品種之一。對于中國而言,其股票指數期貨市場起步時間較歐美國家來說相對較晚。2010年4月,滬深300指數期貨(代碼:IF)——作為我國首個股指期貨,在上海中國金融期貨交易所(CFFEX)掛牌交易,這標志著我國首次出現可以雙邊交易的金融工具,也完善了我國金融市場的結構和交易機制。我國股指期貨上市至今已十余年,交易種類逐步增加,為各類投資者不同的投資需求與風險管理增加了選擇的空間。

但股指期貨品種自從推出的那天起,就極具爭議。學術界就股指期貨市場和現貨市場之間的關系這一問題存在兩種截然不同的觀點:以王開國(2000)為代表的一部分學者認為股指期貨投放到市場上可以起到價格發現、規避風險、套期保值、優化資源配置等功能,是一種良好的投資理財工具;而以羅洎(2011)為代表的另一部分學者則認為股指期貨杠桿率高、交易機制特殊,不僅是零和博弈,更嚴重的是投機性太大,大量資金會被吸引到期貨市場,使得現貨市場起伏不定,增大整個市場的波動性。

如果只憑借上文的理論分析無法判斷股指期貨市場價格波動對現貨市場波動性影響趨勢及大小。在股指期貨正式亮相之前,一部分學者基于市場的仿真數據進行了一些實證研究,但是由于數據來源于仿真交易,很難從根本上體現我國股指期貨市場與股票市場之間二者的聯動關系。自2010年我國正式推出滬深300指數期貨,有一部分學者通過利用真實的交易數據進行過一些研究,然而研究者過分依賴于對高頻數據的研究,選取的數據時間段較短,因此得出的結論會有一定的局限性。

據此,基于上述問題的研究,本文借鑒了前人的研究方法和思路,通過平穩性檢驗、格蘭杰因果檢驗、脈沖響應分析及方差分解的手段對2012~2018年間滬深300股指期貨和滬深300指數最新日交易交易數據進行計算分析,探究股指期貨市場與股票市場的聯動效應,并深入剖析長期和短期二者價格指引關系,從而對市場投資者和金融監管者提供理論依據,使其作出客觀判斷和合理決策。

二、股指期貨與現貨的數據整理和研究方法

(一)數據整理

在數據選取上,本文選取滬深300指數和滬深300股票指數期貨的日收盤價數據作為研究樣本數據。為了研究結果的準確性與穩定性,特選定研究期間為2012年7月24日至2018年1月25日共1342個觀察值。本文采用Eviews8.0軟件對數據進行處理,數據來源于wind數據庫和東方財富網數據庫。

(二)研究方法

通常用收益率衡量價格波動大小,但價格波動對價格水平存在依賴性,因此本文采用對數差分收益率來衡量金融資產的收益率變化情況。Px代表滬深300股票指數現貨價格,Pq代表滬深300股票指數期貨價格,L(Px)和L(Pq)分別代表其對數化后的價格,RPq代表滬深300股指期貨對數收益率,RPx代表滬深300股票指數對數收益率,則滬深300股指期現貨市場價格的對數收益率公式分別為:

RPq=L(Pqt)-L(Pqt-1),RPx=L(Pxt)-L(Pxt-1)

本文分析研究中國滬深300股票指數期貨與現貨市場兩者之間是否存在聯動效應。根據前人學者研究可知,期貨市場與現貨市場間的存在短期影響與長期影響。對于長期聯動,可以通過Johansen協整檢驗的方法檢驗兩個變量之間是否存在長期穩定的均衡關系。對于短期聯動可以建立Var模型,使用格蘭杰因果檢驗來確定兩者之間是否存在因果關系,然后運用脈沖響應函數檢驗股指期貨與現貨市場在主要信息影響下的聯動效應動態。最后,根據股票指數期貨在不同階段推出以來的股指價格波動情況,以檢驗股指期貨推出是否影響市場穩定。

三、股指期貨價格與現貨價格的實證研究——以滬深300指數期貨為例

(一)滬深300股指期貨價格與滬深300指數價格的統計性描述

第一步:用滬深300股票指數收盤價和滬深300股指期貨收盤價的1342個樣本數據來繪制曲線圖,對兩個時間序列是否關聯以及關聯程度作首要判斷。從圖1發現,兩條曲線貼合度極高,只有在較少時間里曲線有不同程度的分離,總體表現出較高的黏合性。

第二步:用Eviwes8.0計算Px和Pq之間的線性回歸方程得Pq=1.0058Px- 4.823,R2=0.9975。Pq和Px的R2為0.9985,由此可見,二者確實具有高度的相關性。計算各統計量的值,從結果中可以看出,Px和Pq的時間序列波動性比較大,都接近七百多,而二者的收益率序列的標準差都小于1,波動幅度相對平緩。此外,從Jarque-Bera統計量和P值可以發現,四個時間序列均拒絕原假設,不服從正態分布規律,并且RPq和RPx的峰度都大于4,明顯過度峰度,具有典型尖峰厚尾的特征。

(二)平穩性檢驗

為了保證實證分析結果的準確,避免偽回歸現象發生,本文采取ADF檢驗方法對序列變量L(Pq)和L(Px)進行平穩性檢驗,時間序列L(Pq)與L(Px)的ADF檢驗的P值分別為27.88%和21.55%,均大于10%,即滬深300指數現貨和其期貨價格存在單位根的原假設都沒有被拒絕,因此為非平穩序列,則對其各自作分差得:L(Pq)rett=L(Pq)t-L(Pq)t-1,L(Px)rett=L(Px)t-L(Px)t-1,差分序列L(Pq)ret和L(Px)ret的ADF檢驗的P值均為0,即滬深300指數現貨與其期貨的一階差分時間序列中存在單位根的原假設被顯著拒絕,所以一階差分序列是平穩的時間序列,故可進行協整關系的檢驗。

(三)協整檢驗

由平穩性檢驗結果得知L(Pq)和L(Px)為一階差分序列平穩,故符合協整檢驗條件,可以對本樣本的時間序列進行協整檢驗。本文選用Johansen協整檢驗。由Johansen協整檢驗得出的結果可見,不論是Trace statistic(跡統計量)還是Max-eiqen statistic(最大特征根統計量)的p值,在0個協整向量的情況下二者均為0,即小于0.05,即在5%的顯著性水平下,接受了“滬深300股票指數期貨價格和滬深300指數價格二者之間存在協整關系”的原假設。由此可知,滬深300股指價格與滬深300指數價格之間在統計學上表現出較為顯著的長期均衡關系。

通過Johansen協整檢驗得出,從長期來看滬深300股指期貨價格與滬深300指數價格之間存在長期均衡的關系。但是在圖1收盤價近6年價格走勢圖來看,雖然在二者整體在價格上呈現一致性黏合程度高,但在某些節點上期貨與現貨價格走勢出現短期偏離。

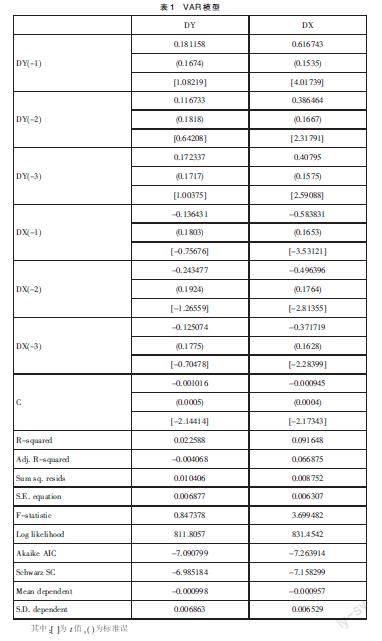

(四)VAR模型建立

根據以上回歸模型建立結合VAR模型的建立原理,建立以下的VAR模型。

DY=α0+■β1tDX1t-p+εt

其中,D表示差分后的數值。p為滯后階數T為樣本個數,ε是擾動向量,但ε不與自己的滯后值及模型中其他變量相關。令εt為簡化式擾動項,則有εt=B■■μt,由此可見,簡化式擾動項εt是結構式擾動項μt的線性組合,代表一種復合沖擊。

在建立VAR模型之前先要檢驗各變量的單整階數,只有同階單整的變量間才可能存在協整關系,由于變量均在一階階平穩,因此,用平穩數據做VAR模型,其中X代表對數化的滬深300指數價格,Y代表經過對數化處理后的滬深300股指期貨價格。

從表2中可以看出,對模型AR根進行檢驗的結果說明,VAR所有根模的倒數都小于1,即AR根都在單位圓內,表明估計的VAR模型是穩定的,可以對其進行格蘭杰因果檢驗。

(五)Granger因果檢驗

VAR分析中可以看到,對期貨市場與現貨市場的之間的關系有一個較好的描述,但是卻不能解釋兩者之間的因果關系。故本文用Granger因果檢驗的方法來確定在滬深300指數和滬深300股指期貨二者的因果關系。為了避免滯后階數的不同對Granger因果檢驗結果產生影響,特設置滯后階數為2和3檢驗其因果關系。結果顯示“滬深300股指期貨不是滬深300指數的格蘭杰原因”不論滯后階數為2或3均拒絕原假設(P值為0.0028和0.0046),而“滬深300指數不是滬深300股指期貨的格蘭杰原因”不論滯后階數為2或3均接受原假設(P值為0.3390、0.3157)。因此,滬深300股指期貨可以引導滬深300股指價格,而滬深300指數在格蘭杰意義下不構成對股指期貨的引導作用。

(六)脈沖響應分析和方差分解

對于差分后的平穩序列建立VAR模型并用脈沖響應函數和方差分解來分析其對于自身及其他變量的擾動做出的反應,從動態上了解模型。脈沖響應的實質是一個變量對另一個變量的影響分布情況,反應變量之間的動態影響。

從圖2可以看出,股指期貨對指數現貨給予的一個標準差的正向沖擊作出反應,第一期為0,隨后負向沖擊反應逐漸增大,第4期以后處于正向的沖擊反應,第6期以后反應趨向于0,指數現貨對股指期貨給予的一個標準差的正向沖擊作出反應,第一期反應為最大值,對吼正向重攻擊反應逐漸減小,第3期以后圍繞0上下波動,反應趨向于0,股指期貨對指數現貨的沖擊后,指數現貨的反應較大,處于較大值。

由股指期貨的方差解可以看出,受股指期貨自身干擾影響從第1期的100%降到第10期的99.1687%,仍占比較大,受指數現貨干擾項的影響成分是不斷增加的,由第1期的0增加到第10期的0.8313%,從作用時滯上看,指數現貨對股指期貨的影響均是比較持續的且波動增加的,從效應大小看,指數期貨短期影響均是相對較小的。

由指數現貨的方差分解可以看出,受股指期貨干擾影響從第1期的84.6697%降到第10期的79.2507%,依舊占比較大,受指數現貨自身干擾項的影響成分是不斷增加的,由第1期的15.3303%增加到第10期的20.7493%從作用時滯上看,股指期貨對指數現貨的影響均是比較持續的且波動增加的,從效應大小看,股指期貨短期影響均是相對較大的。

四、研究結論及對我國期貨市場的對策建議

(一)研究結論

第一,通過VAR模型檢驗得出,股指期貨市場和現貨市場有相互指導作用。第二,長遠來看,滬深300股指期貨的對數價格與滬深300指數現貨的對數價格之間存在均衡關系,并且存在長期的聯系。盡管在短期內兩者會有偏離情況發生,但由于存在誤差修正向量,價格之間的偏差將逐漸變小,并最終呈現出長期均衡,這證實了滬深300股指期貨與對應標的現貨之間的長期聯系。第三,根據格蘭杰因果檢驗,滬深300股指期貨價格是滬深300指數價格變動的格蘭杰原因。而滬深300指數價格對滬深300股指期貨價格的變動并不顯著,即股指期貨市場對現貨市場在價格方面有引導作用。第四,通過脈沖響應分析可以知道,在滬深300股指期貨價格與滬深300指數之間存在短期相互作用。一旦股指期貨市場的價格發生變化,現貨市場將顯示出更強的敏感度,從而產生更大的價格波動。當現貨市場價格發生變化時,股指期貨市場的價格反應并未立即出現,而是出現滯后。這表明當現貨市場價格受到影響時,對股指期貨市場的價格沒有直接的指導作用。

(二)對策建議

第一,完善我國股指期貨稅收征管制度。如果將與投資交易相同的稅收規則應用于對沖交易,稅收成本將大大削弱套期保值的效果。也就是說,會阻礙有效的套期保值策略,影響股指期貨交易的價差風險和管理風險的功能。因此,有必要區分對沖交易和投資交易。股指期貨交易以投資為目的,是以轉讓風險管理權和風險承諾為基礎實現盈利的,而利息差是主要的收益形式。因此,作為新型產權的“風險管理權”應納入所得稅法中“財產”的范圍,以對股指期貨交易所得按“財產轉讓所得”進行征稅。

第二,對股指期貨適度“松綁”。中國金融業去杠桿穩步推進,各種監管措施相繼出臺,但隨著美國貿易保護主義抬頭,國際政策風險有所增加。對于許多大型資本機構而言,經常使用股指期貨工具來滿足風險對沖需求,從而達到更好的目的以減輕投資風險。但是,對于平庸的早期股票市場來說,無法大規模吸引大規模的離岸基金。或者由于缺乏對大型資本和大型機構持續有效的風險對沖工具,未敢進入市場。從另一個角度來看,在目前的“去杠桿化”和“消泡”過程之后,一旦股指期貨松動,極有可能再次吸引一些大型資本機構的參與,和機構投資者投資一些高質量的項目。

第三,制定有效的期貨風險管理機制。金融衍生品市場是多層次資本市場的重要組成部分,是滿足社會避險需求、服務經濟新常態的基礎制度建設和重要的戰略安排,有利于完善多層次資本市場服務體系,有助于防范系統性金融風險的產生,保障金融系統穩定健康發展。

參考文獻:

[1]陳焱,李萍,劉濤.股指期貨與現貨市場價格的互動、引導關系研究——基于滬深300股指期貨的實證分析[J].中央財經大學學報,2013(02):25-30.

[2]邢精平,周伍陽,季峰.我國股指期貨與現貨市場信息傳遞與波動溢出關系研究[J].證券市場導報,2011(02):13-19.

[3]楊瑞杰,張向麗.我國股指期貨與股指現貨聯動性的實證研究——基于價格先行性、波動先行性與無套利性視角[J].國際商務(對外經濟貿易大學學報),2016(02):89-100.

[4]宋科艷.我國股指期貨與指數現貨價格引導關系研究——基于非對稱門限協整模型的分析[J].財經問題研究,2016(09):57-63.

[5]何楓,張維,熊熊,張晶,孟祥桐.滬深300股指期貨與標的指數聯動關系研究[J].系統工程學報,2017(05):648-659.

[6]高強,孫霖,鄭琰,彭實戈,魏剛.中國證券市場期現關系分析——滬深300股指與股指期貨間的波動溢出與跳躍相關性分析[A].中國統計教育學會.2015年(第四屆)全國大學生統計建模大賽論文[C].中國統計教育學會,2015:35.

[7]石曉波.股指期貨市場與現貨市場聯動效應的國內研究綜述[J].經濟學動態,2009(07):78-81.

[8]王歡.我國股指期貨與現貨市場聯動效應的實證研究——基于滬深300指數期貨數據的分析[J].黑龍江金融,2015(09):11-14.

[9]Qian Han,Jufang Liang.Index Futures Trading Restrictions and Spot Market Quality:Evidence from the Recent Chinese Stock Market Crash[J].Journal of Futures Markets,2017,37(04).

(作者單位:昆明理工大學管理與經濟學院)