不同產權視角下研發投入與盈利能力分析

2022-05-30 10:48:04楊婧怡

中國集體經濟 2022年20期

楊婧怡

摘要:文章對2015~2021年我國滬深兩市A股全行業上市公司數據進行研究,實證分析不同產權視角下的研發投入對盈利能力的影響。通過研究發現,研發投入與盈利能力之間呈正相關關系;進一步研究發現,對于產權不同的企業,非國有企業研發投入對盈利能力的正向影響更大,產權性質在研發投入與盈利能力之間產生調節效應。

關鍵詞:研發投入;產權性質;盈利能力;調節效應

一、引言

新發展理念指出創新是引領發展的第一動力,堅持創新發展就是把創新擺在發展的核心位置。研發投入是提升企業技術創新的重要途徑,是產品在生命周期中不斷改革創新、推陳出新的重要方式。在全球化發展的背景下,市場競爭愈發劇烈,掌握核心技術意味著在市場中占據核心競爭力,具有較好的議價能力,能夠在這個行業中具有舉足輕重的地位。熊彼特在《經濟發展理論》中提出,管理創新包括五種基本形式,一是引入新產品或者某產品的新特性;二是引入新的生產方式;三是開辟新市場;四是獲得新的供應來源;五是建立一種新的組織形式。近年來,越來越多的企業認識到創新的重要性,研發投入不一定會有回報,但是沒有研究開發意味著企業在生命周期中步入衰退期;即將退出市場。研發投入的增加是否能推動企業提升生產效率,提高盈利能力,進而提升企業績效,在不同的產權視角下,研發投入與盈利能力的關系有所不同。

基于以上問題,本文以2015~2021年我國滬深兩市A股全行業上市公司數據為樣本,探究研發投入與盈利能力的關系,并在此基礎上按產權性質分類,探究不同的產權性質下二者是否存在不同。研究結果發現,研發投入與盈利能力呈正相關關系,對于產權不同的企業,非國有企業的正相關關系更顯著。

二、文獻回顧與理論假設

(一)研發投入與盈利能力

目前,學術界關于研發投入與盈利能力的關系鮮有研究,而對于研究投入與企業績效的研究相對較多,但尚未得出一致的結論。一種觀點認為,研發投入有利于企業的可持續發展,研發投入與盈利能力正向相關。周艷和曾靜(2011)研究發現研發投入會顯著增加企業的經營利潤。也有學者認為研發投入與盈利能力關系不顯著或者呈負相關關系,因為研發投入周期較長,且研發投入不一定符合資本化確認條件,存在較大不確定性,同時研發創新投放于市場能否被廣大消費者認可具有不確定性。田倩倩,王思燃和王惠玉(2019)研究結果顯示,研發支出與企業績效負相關。由此提出假設H1a,H1b。

H1a:研發投入對盈利能力產生正向影響。

H1b:研發投入對盈利能力產生負向影響。

(二)研發投入、產權性質與盈利能力

按產權性質劃分,可以分為國有企業和非國有企業。在我國特殊的經濟環境中,國有企業在追求利潤最大化的同時,也追求更好地提升人民生活質量,承擔了更多的社會責任;而民營企業更多的是追求企業利益的最大化。楊興全和韓賀洋(2021)指出,國有企業具有特殊的產權關系,通常能夠獲得更多的政府補助,而政府補助可促進企業創新。尚洪濤和黃曉碩(2018)通過實證研究發現政府補貼與研發投入存在相互持續促進作用,非國有企業研發投入產生的創新績效相較于國有企業會更顯著。在科技創新時代,國有企業會更多地承擔創新研發的社會責任,投入更多資金到研發事業。由此提出假設2。

H2:產權性質在研發投入與盈利能力之間具有調節效應。

三、研究設計

(一)樣本選擇與數據來源

本文選取2015~2021年我國滬深兩市A股全行業上市公司的有關數據作為研究對象,同時按照以下標準進行篩選:剔除金融行業的上市公司;剔除ST、*ST及PT類上市公司;剔除異常數據、缺失值;最終獲得6867個樣本值,按產權性質進行分類,得到國有企業2367個觀測值,非國有企業4500個觀測值。通過Excel手工收集整理CSMAR數據庫信息,使用Stata13進行數據分析。另外,為了緩解可能存在的極端值影響,對所有連續變量進行1%的縮尾處理。

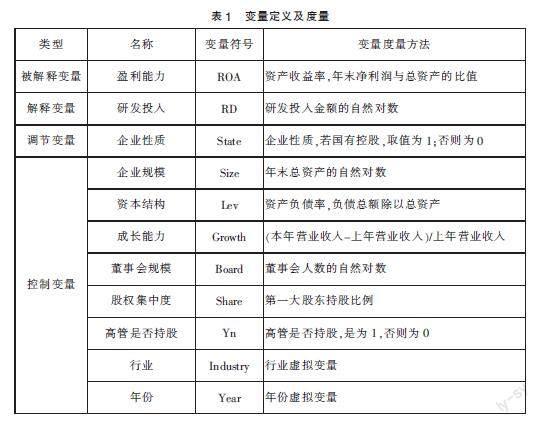

(二)變量定義(見表1)

(三)研究模型

本文研究的研發投入與盈利能力之間的關系,借鑒陳莉萍,張海龍和徐璟璟(2018)、梁麗娟,王凱和王鑫(2021)的調節效應檢驗流程的思路,進行如下檢驗。

為了檢驗假設1,即研發投入對盈利能力的關系,本文構建如下模型:

ROAi,t=β0+β1RDi,t+∑Control+εt(1)

為了檢驗假設2,即研發投入、產權性質與盈利能力的關系,本文構建如下模型:

ROAi,t=β0+β1RDi,t+β2RDi,t×Statei,t+∑Control+εt(2)

四、實證研究結果

(一)描述性統計

全樣本的描述性統計結果如表2所示。在選定的A股全行業上市公司中,被解釋變量盈利能力(ROA)的平均值為0.0379,最小值為-0.284,最大值為0.195,說明不同上市公司的盈利能力存在較大差距;解釋變量研發投入(RD)的平均值為18.53,最小值為14.94,最大值為22.76,說明不同上市公司對研究開發的投入存在很大差距;在控制變量中,資本結構(Lev)、成長能力(Growth)、董事會規模(Board)、股權集中度(Share)的標準差較小,而企業規模(Size)、高管是否持股(Yn)存在較大差距,其中,企業規模的平均值為22.61,最小值為20.31,最大值為26.60。

(二)相關性分析

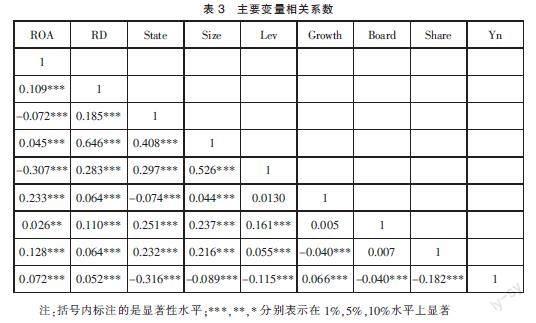

進行回歸分析之前,本文首先進行主要相關變量、系數分析,如表3所示。結果表明研發投入與盈利能力之間的相關系數為0.109,且在1%的水平上顯著,說明研發投入與盈利能力之間呈顯著正相關關系,初步驗證了假設H1a。在各控制變量與盈利能力的關系中,企業性質(State)、資本結構(Lev)、成長能力(Growth)、股權集中度(Share)、高管是否持股(Yn)與盈利能力(ROA)均在1%的水平上顯著相關。企業規模越大、負債率較低、成長能力越強、股權越集中、高管持股比例較高會有助于提升企業的盈利能力。

(三)回歸分析

使用Stata13對研發投入、盈利能力等變量進行回歸,同時按不同產權進行分類得到表4的回歸結果。

1. 全樣本回歸及產權性質的調節效應分析

表4列示了全樣本、國有企業及非國有企業的回歸結果。根據模型(1),研發投入(RD)的系數為0.007,在1%的水平上顯著,說明研發投入與盈利能力呈正相關關系,H1a得到驗證,說明企業研發投入往往會產生較高的盈利效應。根據模型(2),研發投入(RD)的系數為0.009,在1%的水平上顯著為正;交乘項(RD*State)的系數為-0.004,在1%的水平上顯著,說明產權性質在研發投入與盈利能力之間具有調節效應,且在非國有企業中,研發投入對盈利能力的正向影響更大,H2得到基本驗證。

2. 按產權性質分類進一步回歸分析

由前文的回歸分析可得A股上市公司研發投入與盈利能力呈正相關關系。在此基礎上,本文按產權性質進行分類,將6867個觀測值分為2367個國有企業樣本和4500個非國有企業樣本,可以得出,在國有企業中,研發投入(RD)的系數為0.005,在1%的水平上顯著;在非國有企業中,研發投入(RD)的系數為0.008,并且在1%的水平上顯著,說明研發投入與盈利能力均呈正相關關系,但非國有企業的研發投入與盈利能力的正向作用更強,這可能是因為國有企業受政策性的影響,削弱了研發投入與盈利能力的關系。

(四)穩健性檢驗

為保證回歸結果的穩健性,本文通過以下方式進行穩健性檢驗,結果如表5所示:第一,采用替代變量的方法。將研發投入滯后一期,縮小樣本后再次進行回歸,結論基本相符;第二,剔除可能影響結論的特殊樣本。在經過篩選后的樣本中剔除信息傳輸、軟件和信息技術服務及科學研究和技術服務業這兩大類行業592個的樣本觀測值進行回歸分析,結論基本一致。

五、結論與啟示

(一)結論

本文對2015~2021年我國滬深兩市A股全行業上市公司數據進行研究,研究結果表明:第一,研發投入與盈利能力之間呈顯著正相關關系;第二,在不同的產權性質下,研發投入對盈利能力的影響不同,結果顯示對非國有企業的正向影響更大,產權性質在研發投入與盈利能力之間具有調節效應;第三,本文將產權性質分為國有企業和非國有企業進行分組回歸,仍能檢驗國有企業與非國有企業的研發投入均對盈利能力具有正向作用,非國有企業的正向效應更大。

(二)啟示

第一,重視企業研發投入。創新是企業持續發展的重要動力,有利于提高生產力,提升生產效率,增加企業的盈利能力。第二,鼓勵有實力的非國有企業更多地承擔研發任務。通過提高非國有企業的創新水平,有利于減少國有企業的部分研發任務,有利于緩解國有企業投資效率較低的問題。第三,完善企業創新成果的保護政策。通過建立保護機制,重視專利申請,降低創新成果被剽竊的風險,有利于企業研發團隊專注于研發事業。

參考文獻:

[1]周艷,曾靜.企業R&D投入與企業價值相關關系實證研究——基于滬深兩市上市公司的數據挖掘[J].科學學與科學技術管理,2011,32(01):146-151.

[2]田倩倩,王思燃,王惠玉.公司治理背景下研發支出對企業績效的影響研究[J].黑龍江八一農墾大學學報,2019,31(01):99-104.

[3]楊興全,韓賀洋.國企混改、政府補助與創新[J].貴州財經大學學報,2021(02):1-10.

[4]尚洪濤,黃曉碩.政府補貼、研發投入與創新績效的動態交互效應[J].科學學研究,2018,36(03):446-455+501.

[5]陳莉萍,張海龍,徐璟璟.產權性質、公司戰略與企業風險承擔[J].財會通訊,2018(30):18-23.

[6]梁麗娟,王凱,王鑫.媒體關注、產權性質與企業創新[J].商業會計,2021(09):76-80.

(作者單位:四川農業大學管理學院)