內部控制、盈余管理與債務違約風險

2022-05-30 05:22:01于敏

時代金融 2022年3期

于敏

文章以2007-2019年我國A股上市公司為研究樣本,以KMV模型對債務違約風險進行計量,研究內部控制、盈余管理與債務違約風險的關系。實證結果表明,內部控制質量越高的企業,盈余管理程度越低;盈余管理越低的企業,債務違約風險越低;進一步研究表明相對于非國有企業,國有企業債務違約風險更低。

一、引言

近年來,債務違約風險成為社會各界關注的話題,根據國際清算銀行BIS數據顯示,2008-2018年,中國非金融企業的杠桿率由97.5%上升至151.6%,根據經濟參考報數據,2020年非金融企業部門杠桿率從2019年年末的151.9%增長至162.3%,2020年受新冠肺炎疫情的影響,企業債務違約風險將進一步提高。如何識別和降低債務違約風險受到了廣泛的關注,債權人是否可以識別企業的債務違約風險呢?內部控制質量高的企業是否可以降低企業的債務違約風險呢?內部控制與債權人的外部監督,對企業盈余管理的影響如何?文章對以上問題進行探討。

現有的大量研究表明,內部控制質量高的企業可以提高企業的會計信息質量,抑制盈余管理行為,會計信息質量高的企業往往債務違約風險較低,但是鮮有文章對內部控制是否可以降低企業的債務違約風險,以及內部控制、盈余管理與債務違約風險三者之間的關系如何等問題進行研究的。

傳統的衡量債務違約風險的指標多為根據賬面價值計算Z分數等,這類指標忽視了市場價值對企業違約風險的影響,KMV模型又稱為EDF模型(Expected Default Frequency,預期違約概率),模型根據現代期權價值理論,充分考慮了資本市場的價值對債務違約的影響,認為企業的資本市場價值與債務價值共同決定了違約的概率,當債務到期時,如果企業的資本市場價值高于債務價值,那么違約的概率就小,如果企業的市場價值接近債務價值時,違約風險也隨之增加。

鑒于此,本文以2007-2019年上市公司數據為研究樣本,以KMV模型計量公司債務違約風險,研究內部控制以及盈余管理對債務違約風險的影響。研究發現內部控制質量越高的企業,盈余管理程度越低;盈余管理越低的企業,債務違約風險越低,進一步研究發現國有企業的債務違約風險顯著低于非國有企業。

二、文獻綜述與理論分析

(一)內部控制與債務違約風險

根據《企業內部控制基本規范》的要求,內部控制包括五大目標:合理保證企業經營管理合法合規、資產安全、財務報告及相關信息真實完整,提高經營效率和效果,促進企業實現發展戰略。一方面,企業為實現內部控制目標,根據內部控制五要素設計和執行內部控制制度,制度約束企業的各個層級,形成科學的治理結構,減少了委托代理問題,降低了委托代理成本。科學高效的治理結構,有利于企業做出正確的融資決策和投資安排,能夠合理的評估企業投融資過程中所面臨的風險,從而降低了企業債務違約的風險。另一方面,良好的內部控制,給債權人傳遞出企業誠信、管理科學高效的信號,這類企業在遇到財務風險時,債權人更加相信企業的決策能力和經營能力,獲得展期的可能性更大,債務違約風險更小。因此,本文提出以下假設:

H1:內部控制越好的企業,債務違約風險越低。

(二)盈余管理與債務違約風險

Watts & Zimmerman(1986)提出了債務契約假說,認為企業可能通過會計政策的選擇行為避免債務違約,債務違約風險越高的企業,為避免債務違約,盈余管理的動機,此后許多學者對這一假說進行了驗證(Sweeney,1994;Defond & Jiambalvo,1994;Dichev & Skinner,2002)。我國學者的研究也驗證了這一假說,陸正飛(2008)的研究表明銀行無法識別企業的盈余管理行為,損害了會計信息債務契約的有用性。也就是說,企業為了避免債務違約,往往采用盈余調整的方式調整報表數據,而這類企業實際的債務違約風險比較高。另一方面,盈余管理程度少的企業提供高質量財務報告,反映出企業經營管理理念更加穩重,進行高風險高收益投資項目的可能性更小,往往采取穩健性的資金管理策略,那么債務違約風險更小。因此,本文提出以下假設:

H2:其他條件不變的情況下,企業盈余管理越高,債務違約風險越高。

三、研究設計

(一)樣本選擇和數據來源

本文以2007至2019年我國A股上市公司作為研究樣本,考慮到行業的特殊性以及數據缺失的影響,刪除金融保險行業以及數據缺失的公司,最終得到22682個樣本觀測值。本文使用的財務數據來源于CSMAR數據庫,內部控制質量數據來源于迪博發布的內部控制指數,無風險報酬率來源于中國債券信息網的10年期國債的到期收益率,前期數據處理采用Excel軟件,通過Matlab2019軟件計算KMV模型中的違約距離以及違約概率,最后使用Stata14.0進行回歸分析。

(二)變量定義

1.盈余管理。在許多測量應計盈余管理的模型中,Dechow(1995)認為修正的Jones模型比Jones模型估計的更加準確,Bartova等(2001)認為,分行業截面的修正的Jones模型比時間序列的Jones模型估計的更加可靠,Kothari(2005)認為在樣本中加入總資產回報率進行回歸得出的結果誤差更小,我國學者陸正飛(2008)、李增福等(2011)對Kothari(2005)提出的業績匹配的應計盈余管理模型進行了應用。結合上述學者的研究成果,本文采用業績匹配的應計盈余管理模型計算操控性應計盈余,具體計算模型如下:

其中,表示i公司在t-1年的總資產;表示i公司在t年的總應計利潤;表示i公司在t年的營業收入的變化值,等于t年的營業收入與t-1年營業收入的差;表示i公司在t年的固定資產原值;表示i公司t年的總資產報酬率。根據模型(1)計算出i企業t年的總應計利潤,然后根據模型(2)分行業分年度計算出、、、的估計值、、、,然后將估計值代入模型(3)計算期望應計盈余,進一步根據模型(4)計算操縱性應計盈余DA,數值上等于實際應計盈余與期望應計盈余之差。

2.內部控制。文章采用深圳市迪博企業風險管理公司設計開發的企業內部控制指數來衡量,指數越高,說明企業的內部控制越高,徐虹、施屹舟等學者認為該指標能夠很好的反應企業的內部控制質量。

3.債務違約風險。本文通過KMV模型對上市公司的債務違約風險進行計量。KMV模型又稱預期債務違約概率模型(Expected Default Frequency),美國的KMV公司20世紀90年代建立并用來估計企業債務違約概率的方法,模型基于Black Scholes和Merton的金融期權理論模型,充分考慮了資產市場價值對企業違約的影響,避免了只應用賬面價值進行違約風險估計的不足,KMV模型認為違約風險取決于資產價值、資產風險以及債務杠桿程度,當債務到期時,如果企業的資本市場價值高于債務價值,那么違約的概率就小,如果企業的市場價值接近債務價值時,違約風險也隨之增加。KMV模型在廣泛應用于企業以及政府債務違約風險的計量,但是基于KMV模型進行大樣本數據的研究較少。

本文參考Vassalou和Xing(2004)、鄭志勇(2009),對債務違約風險的計算如下:第一步,通過模型(5)計算資產的價值,以及資產的波動率。

模型(5)中:E為公司的股權價值,年末的收盤價乘以公司股本;D為公司負債的市場價值,按照年末負債總額來替代;t為債務期限,一般設定為1年;r為無風險利率,按照10年期國債的到期收益率來計算得出;為公司股權價值的變動率,通過股票月收益率的標準差計算得出,利用BS期權定價模型,根據上述公司股權價值、公司負債市場價值、債務期限、無風險利率、股權價值波動率,利用MATLAB軟件,計算出公司資產的市場價值和資產價值波動率。

第二步,計算公司違約距離DD。將第一步計算出來的公司資產市場價值和資產價值波動率代入模型(6)中,計算出公司違約距離DD。

其中DP為違約點,通常按照短期債務加上長期債務的一半計算得出。

第三步,計算對應的違約概率。

通過模型(7)計算違約概率。

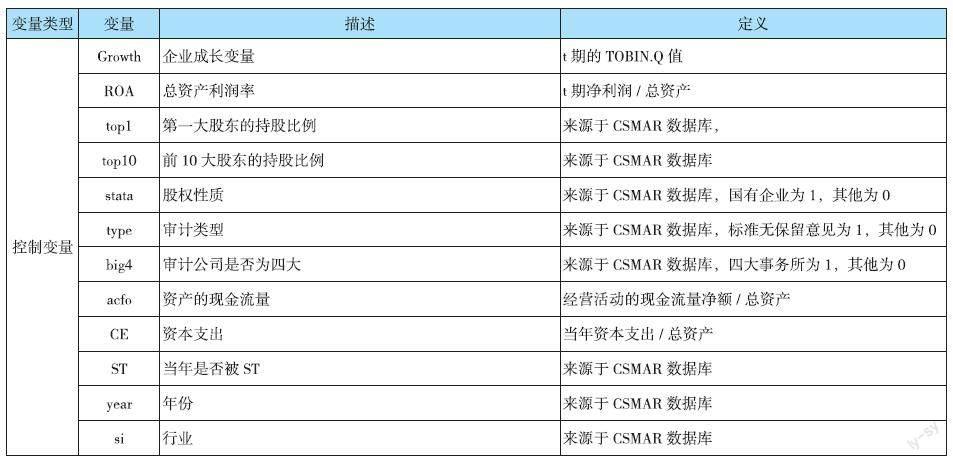

控制變量。借鑒現有的文獻,本文的控制變量為公司第一大股東持股比例(top1)、前10大股東的持股比例(top10)、股權性質(state)、審計師是否為四大(big4)、公司規模(size)、總資產收益率(ROA)、每股現金流量(aCFO)、是否為ST(st)、資本支出(CE)。具體變量定義如下表所示:

(三)模型設定

為驗證假設,回歸分析的模型如下:

模型(8)中P為通過KMV模型計算的違約風險概率,數值越大,違約風險越高;index為內部控制指數,該指數越大,企業的內部控制質量越高,Da為盈余管理程度,該指標數值越大,說明應計盈余管理的程度越大,會計信息質量越差,預期a1為負數,內部控制質量越高的企業,債務違約風險越低;預期a2為正數,盈余管理程度越高的企業,債務違約風險越高,盈余管理程度越低的企業,債務違約風險越低。

四、實證分析

(一)描述性統計

從表2可以看出債務違約風險最小值為0,最大值為0.549,中位數為0.009,均值為0.03,說明大多數企業債務違約風險較低;內部控制指數最低為0,最高位995.4,中位數為671.8,均值為639.3,說明多數企業內部控制指數大于671.8,具有良好的內部控制體系;盈余管理程度指標,最低為0,最高位0.322,中位數為0.041,均值為0.058,說明大多數企業盈余管理程度較小,會計信息質量較高。從描述性統計,我們可以看出index的數量級遠高于P和Da,為了讓回歸結果在同一個數量級上,我們對index除以1000,改變不會影響回歸的可靠性。

(二)回歸結果分析

通過表3回歸結果我們可以看出,F均大于260,整個方程p值為0,整個模型是顯著的。(1)當中,index的系數為-0.014,且在1%的水平上顯著,說明內部控制質量與債務違約風險呈負相關關系,當內部控制質量提高時,債務違約風險降低,假設1得到驗證;(2)的回歸中,盈余管理Da的系數為0.028,且在1%的水平上顯著,說明盈余管理越高的企業,債務違約風險越大,盈余管理越小的企業,債務違約風險越小,會計信息質量較高的企業,債務違約風險越小,假設2得到驗證。(3)分析盈余管理和內部控制對債務違約風險的影響,盈余管理的系數為0.028,內部控制指數系數為-0.013,依然在1%的水平上顯著。控制變量系數方面,top10系數顯著為正,說明前10大股東的股權越集中債務違約風險越高,state顯著為負,說明國有企業債務違約風險更低,可能是因為國有企業的性質,更容易獲得融資,遇到債務危機時,也更容易活動展期,所以相對于民營企業,國有企業的債務違約風險更低,type的系數顯著為負,說明標準無保留意見的企業債務違約風險越低,而其他意見的債務違約風險較高,Acfo顯著為負,說明經營活動產生的現金流量越大的企業,債務違約風險越低,CE顯著為正,表明資本支出越大的企業,債務違約風險越高,ST顯著為正,說明ST公司債務違約風險顯著高于其他上市公司。

五、研究結論

傳統的債務違約風險的計量都是基于會計賬面價值,忽視了資本市場價值對債務違約風險的影響,文章基本Black Scholes和Merton的金融期權理論模型,根據KMV模型計算債務違約概率,研究內部控制、盈余管理與債務違約風險之間的關系,研究發現內部控制質量越高的企業,債務違約風險越低,會計信息質量越好的企業,債務違約風險越低,完善內部控制制度、提高內部控制質量、提高會計信息質量可以降低債務違約風險,研究豐富了債務違約風險的治理研究,為資本市場監管,降低企業債務違約風險提供理論參考。

參考文獻:

[1]陸正飛, 祝繼高與孫便霞, 盈余管理、會計信息與銀行債務契約. 管理世界, 2008(03): 第152-158頁.

[2]何德旭與王學凱,地方政府債務違約風險降低了嗎?——基于31個省區市的研究. 財政研究, 2020(02):第9-26頁.

[3]魏蓉蓉, 李天德與鄒曉勇,我國地方政府PPP隱性債務估算及風險評估——基于空間計量和KMV模型的實證分析. 社會科學研究, 2020(02): 第66-74頁.

[4]夏詩園, 基于KMV模型的地方政府債務風險預警研究. 金融評論, 2019. 11(04): 第114-123+126頁.

[5]Vassalou M., Xing Y.. Default Risk in Equity Returns[J]. The Journal of Finance, 2004, 59(2):831- 868.

[6]鄭志勇. 金融數量分析——基于 MATLAB 編程[M]. 北京: 北京航空航天大學出版社, 2009.

[7]Watts R. and J. Zimmerman, 1986, Positive Accounting Theory, NJ: Prentice Hall.

基金項目:2019年度廣西高校中青年教師科研基礎能力提升項目《債務契約、內部控制與盈余管理研究》(項目編號:2019KY0972),2021年度廣西高校中青年教師科研基礎能力提升項目《公司債券違約的信用風險傳染對企業創新影響研究》(項目編號:2021KY1539)的階段性研究成果。

作者單位:廣西農業職業技術大學(原廣西大學行健文理學院)

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

現代商貿工業(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04