我國長租公寓行業(yè)發(fā)展分析及啟示

2022-05-30 10:48:04鄭昱宇

中國房地產(chǎn)·綜合版 2022年6期

鄭昱宇

摘要:長租公寓是我國房地產(chǎn)企業(yè)多元化轉(zhuǎn)型的重要業(yè)務(wù)方向之一,但集中式長租公寓行業(yè)參與者大多仍處于探索階段,普遍未能形成有效的盈利和發(fā)展模式。從中長期發(fā)展趨勢來看,集中式長租公寓市場規(guī)模大,在我國租金水平趨勢性上升和利率趨勢性下降后,行業(yè)收益率將回歸正常水平,屬于具備中長期較大發(fā)展?jié)摿Φ膬?yōu)質(zhì)賽道。

關(guān)鍵詞:房地產(chǎn)企業(yè);多元化轉(zhuǎn)型;長租公寓;租金回報率

中圖分類號:F293 文獻(xiàn)標(biāo)識碼:A

文章編號:1001-9138-(2022)06-0045-06 收稿日期:2022-05-05

1 研究對象界定——重資產(chǎn)的集中式長租公寓

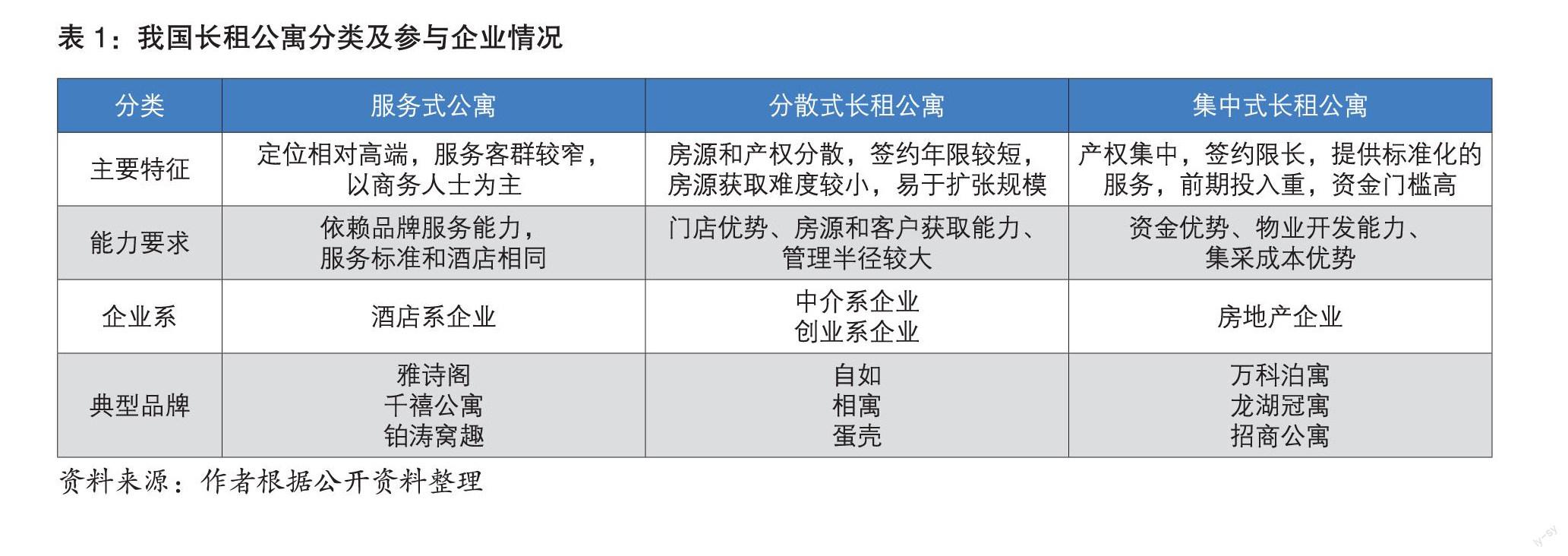

長租公寓主要是指機(jī)構(gòu)管理的長租型房屋,在我國可劃分為服務(wù)式公寓、分散式長租公寓和集中式長租公寓,如表1所示。基于行業(yè)特性和資源稟賦,目前房企主要介入的是集中式長租公寓行業(yè)。

在經(jīng)營模式上,輕資產(chǎn)模式的盈利來源是上下游租金差,本質(zhì)仍是“二房東”模式,盈利空間較窄,發(fā)展空間受限。而重資產(chǎn)模式可同時享受資產(chǎn)運(yùn)營和長期資產(chǎn)升值收益,發(fā)展條件成熟后,模式可復(fù)制性強(qiáng),具備較大的市場增量發(fā)展空間。

基于集中式長租公寓輕資產(chǎn)和重資產(chǎn)模式本質(zhì)特征區(qū)別,結(jié)合房企轉(zhuǎn)型需求,本文將研究聚焦在集中式長租公寓的重資產(chǎn)模式上,更具有實(shí)踐指導(dǎo)意義。

2 美國長租公寓市場及典型企業(yè)案例參考

美國的長租公寓行業(yè)發(fā)展成熟,市場規(guī)模大,機(jī)構(gòu)參與者比例高,涌現(xiàn)出了如MAA (Mid-America Apartment)、EQR (Equity Residential)等著名長租公寓經(jīng)營企業(yè),對我國的長租公寓行業(yè)具有較強(qiáng)的參考意義。

2.1 租賃市場規(guī)模大,機(jī)構(gòu)參與者占比高

根據(jù)NHMC (美國公寓協(xié)會)數(shù)據(jù)估算,美國租賃人口約1.1億,占總?cè)丝诒冗_(dá)到35%,租賃市場總規(guī)模約3.5萬億美元,其中公寓市場占比約61%,金額約2.13萬億美元。公寓市場中,機(jī)構(gòu)占比52%,個人占比為48%,因此估算美國機(jī)構(gòu)運(yùn)營的長租公寓市場約1.1萬億美元左右。

美國公寓租賃機(jī)構(gòu)主要包括REITs、房地產(chǎn)開發(fā)商和公寓運(yùn)營商等。REITs和開發(fā)商大多采用“持有+運(yùn)營”的重資產(chǎn)模式,公寓運(yùn)營商多以輕資產(chǎn)模式運(yùn)作,以運(yùn)營為主。美國房企開發(fā)長租公寓后可自己持有并運(yùn)營,也可通過REITs實(shí)現(xiàn)股權(quán)退出,也可委托公寓運(yùn)營商代為運(yùn)營。

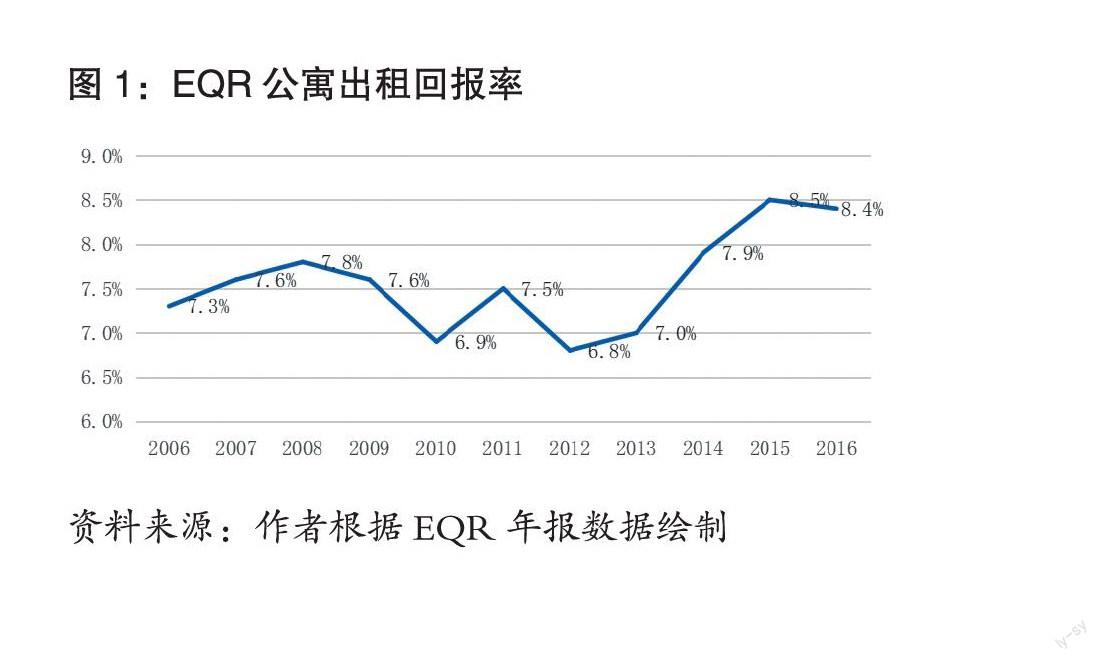

EQR (Equity Residential,公平住屋)是其中的典型代表,其成立于1969年,在1993年正式上市,是美國第一家上市的公寓型REITs,市場份額始終高居前列,根據(jù)EQR年報數(shù)據(jù),2016年EQR的年租金收入達(dá)24.25億美元,總營業(yè)利潤約8.56億美元,利潤率高達(dá)35%。EQR能夠提供較高且穩(wěn)定的收益率,旗下物業(yè)的凈經(jīng)營收入NOI口徑的投資回報率持續(xù)穩(wěn)定在7%以上,如圖1所示。而出售資產(chǎn)的IRR一般在11%~13%,由此吸引了以養(yǎng)老金為代表的風(fēng)險-收益偏好折中的資金。

2.2 EQR成功的外部因素:租金回報率高,資金成本低

美國大城市租金回報率較高,除少量資產(chǎn)價格較高城市租金回報率在2%~3%之間,其余主要城市租金回報率均在3%以上,部分可達(dá)6%,如圖2所示。此外,EQR通過投資節(jié)奏的把握在資產(chǎn)價格的相對低點(diǎn)獲取資產(chǎn),并通過良好的經(jīng)營實(shí)現(xiàn)一定的溢價,此舉進(jìn)一步提升租金回報率,較高的租金回報率讓EQR有較大的收益空間。

同時美國國債利率水平較低,基本在2%左右波動,核心城市租金回報率約3.69% ,意味著美國長租公寓投資回報率高于市場利率水平。2011年以后,EQR發(fā)債利率在3%左右,而其NOI投資回報率可達(dá)到7%,遠(yuǎn)高于美國10年期國債利率水平和EQR的發(fā)債成本。

2.3 EQR成功的內(nèi)部因素:通過經(jīng)營提高租金溢價,降低成本

在收入端,EQR精準(zhǔn)定位客群為美國的中高收入群體,提供了從租前到租后貫穿“租賃生命周期”的全流程、高品質(zhì)的便利服務(wù),實(shí)現(xiàn)增值服務(wù)多樣化,從而降低空置率、獲得更高的租金溢價,如圖3所示;2016年,EQR平均空置率僅3.9%,比全美平均空置率低3.2個百分點(diǎn),在西雅圖的租金比該市平均租金高40%。

在成本端,EQR通過規(guī)模化經(jīng)營、信息化平臺建設(shè)以及精簡的人員配置降低經(jīng)營成本,其每單元運(yùn)營費(fèi)用維持相對穩(wěn)定,員工人均公寓管理間數(shù)在110~200間之間,且CE值(費(fèi)效比,運(yùn)營費(fèi)用/NOI)總體呈現(xiàn)下行趨勢,2016年僅為0.41,并且低于其他公寓型REITs。

3 國內(nèi)長租公寓行業(yè)發(fā)展現(xiàn)狀

當(dāng)前我國針對長租公寓行業(yè)的政策逐漸規(guī)范,但集中式長租公寓行業(yè)參與者大多仍處于探索階段,但租金回報率低和利率水平高,普遍未能形成有效的盈利和發(fā)展模式。

3.1 長租公寓行業(yè)的中央政策逐漸規(guī)范

2015年1月,住建部出臺《關(guān)于加快培育和發(fā)展住房租賃市場的指導(dǎo)意見》,首提“租售并舉”概念。至2018年,中央政策以培育和發(fā)展住房租賃市場為主,集中在綱領(lǐng)性指導(dǎo)。2019年以來,轉(zhuǎn)向規(guī)范秩序、解決行業(yè)痛點(diǎn)等具體政策,并針對租賃企業(yè)出臺了稅費(fèi)減免和財政補(bǔ)貼等制度。

3.2 房企參與由熱轉(zhuǎn)冷,龍湖萬科規(guī)模領(lǐng)先

房企長租公寓市場主要分為三個階段,如圖4所示:2016年之前僅有少量房企涉足該行業(yè),2017-2018年隨著中央政策頻繁推出,大量房企快速涌入,投入大量資源,此時長租公寓的盈利能力在早期未經(jīng)受市場檢驗,開發(fā)商普遍存在一定預(yù)期,同時在租售并舉的政策環(huán)境下,開發(fā)商對于政策的引導(dǎo)存在過高預(yù)期。2019年后,由于長租公寓項目前期投入較大,但是資金回收期長,盈利能力不佳,行業(yè)盈利能力被證偽,且政策支持力度不及預(yù)期,行業(yè)進(jìn)入冷靜期,房企熱情顯著下降,2020年無新增房企介入該行業(yè),TOP10房企長租公寓新增開業(yè)7.09萬間,較2019年下降45%。

在競爭格局上,目前行業(yè)分為三個梯隊,如表2所示,其中第一梯隊為萬科和龍湖,已經(jīng)開業(yè)規(guī)模分別為14.3萬間和9萬間,遠(yuǎn)超第二、第三梯隊,其余大多數(shù)企業(yè)仍處于試水階段,開業(yè)規(guī)模僅在1000~10000間之間。

3.3 資產(chǎn)價格高、利率水平高,頭部企業(yè)仍未實(shí)現(xiàn)盈利

毛利低、投資回報周期長、回報率低、盈利模式受限等,是多數(shù)涉足長租公寓的房企都需直面的問題。絕大多數(shù)房企未在財報中披露長租公寓的盈利情況(也可側(cè)面反映數(shù)據(jù)較差),但從管理層的發(fā)言中長租公寓的盈利艱難可見一斑,如表3所示。

我國核心城市資產(chǎn)價格高,而租金相對較低,致使我國核心城市的租金回報率均值僅1.74%,遠(yuǎn)低于美國核心城市的3.69%。相較于發(fā)達(dá)國家,我國現(xiàn)狀租金回報率水平處于低位。同時,有產(chǎn)權(quán)證的物業(yè)售價近5年攀升明顯,在市場租金增幅不大的情況下,本就不高的租金回報率持續(xù)走低。估算一般的一二線城市長租公寓項目ebita率在2%左右,需要資產(chǎn)原值下降50%或租金提升40%,才能使得項目的ebita率達(dá)到4%以上,實(shí)現(xiàn)一個合理的收益水平。

同時,對比中美10年國債收益率,美國國債收益率比中國低1.5到2個百分點(diǎn),意味著美國租賃企業(yè)的借貸成本和機(jī)會成本遠(yuǎn)低于中國,與發(fā)達(dá)國家相比,我國利率水平仍處于高位。同時與各自國家租金回報率對比,美國利率水平低于其租金回報率,而中國利率則較租金回報率更高,如圖5所示。這意味著在美國,利率與租金收益率之間存在一定的盈利空間,房企可通過投資與經(jīng)營將盈利空間進(jìn)一步擴(kuò)大化,而中國利率與租金收益率之間幾乎不存在盈利空間,房企通過較好的經(jīng)營能力也難以實(shí)現(xiàn)盈利。

4 長租公寓行業(yè)發(fā)展趨勢分析及對策建議

從中長期發(fā)展趨勢來看,集中式長租公寓市場規(guī)模大,在我國租金水平趨勢性上升和利率趨勢性下降后,行業(yè)收益率將回歸正常水平,屬于具備中長期較大發(fā)展?jié)摿Φ膬?yōu)質(zhì)賽道。

4.1 長租公寓中長期仍是有較大潛力的優(yōu)質(zhì)賽道

根據(jù)七普調(diào)查,2020年我國城鎮(zhèn)人口9.02億人,按照城鎮(zhèn)家庭戶租房經(jīng)驗比例約20%計算,估算城鎮(zhèn)租房人口約1.8億人。按照百城平均租金27元/平方米/月,居住面積25平方米/人,可以估算出租賃行業(yè)總體市場規(guī)模為1.46萬億元。根據(jù)貝殼研究院研究,我國目前長租公寓機(jī)構(gòu)化率不到5%,國際經(jīng)驗上看,機(jī)構(gòu)房源市場占有率平均在30%以上,我國仍有較大的發(fā)展空間。長租公寓市場規(guī)模總量大,且受益于租賃市場規(guī)模的增長和機(jī)構(gòu)化比例的提升,成長性較強(qiáng),屬于中長期具備較大發(fā)展?jié)摿Φ膬?yōu)質(zhì)賽道。

4.2 隨著租金回報率的提升和利率水平的降低,長租公寓市場將迎來外部條件更成熟的發(fā)展時期

在一二線城市高房價背景下,供給端(房東)往往具有較強(qiáng)動力提高租金,實(shí)際租金水平主要受需求端(租客)支付能力的制約。通過對比歷史數(shù)據(jù)可以發(fā)現(xiàn),上海、深圳、成都二手住宅租金指數(shù)均與城市人均可支配收入高度正相關(guān),如圖6所示,說明可支配收入的提高使得居民租金承受能力相應(yīng)提升,推動了城市整體租金水平的上升。

當(dāng)前中央政府下決心抑制資產(chǎn)價格泡沫,未來資產(chǎn)價格過快上漲有望得到抑制。同時隨著我國人均GDP、城鎮(zhèn)人均可支配收入的同步提高,將帶動租金水平逐步增長,長租公寓行業(yè)的租金回報率可能出現(xiàn)一定幅度的提升。

人口結(jié)構(gòu)中青年人口與中年人口的比值會影響社會的資金供求關(guān)系,進(jìn)而影響利率水平,青年/中年人口之比越高,指向供需緊張、利率上行;比例越低,指向供需寬松、利率下行。美國和我國的歷史數(shù)據(jù)也均符合上述規(guī)律。根據(jù)OECD預(yù)測,1990-2030年中國的青年/中年人口比值將從2.1持續(xù)回落至0.7。因此,從人口結(jié)構(gòu)角度出發(fā),未來10年利率水平存在下行趨勢。

與此同時,經(jīng)濟(jì)增長決定資產(chǎn)回報,資產(chǎn)回報率引導(dǎo)負(fù)債成本(即利率水平)。美國歷史數(shù)據(jù)顯示長期國債利率與GDP實(shí)際增長率變動趨勢高度相關(guān),如圖7所示。我國2003年以來也存在同樣的聯(lián)動關(guān)系,隨著我國經(jīng)濟(jì)增速的逐步換擋,利率水平也將趨勢性下行。

中長期看,我國的租金回報率逐步上升,利率水平逐步下行,反向的運(yùn)行趨勢使得兩者將在未來某個時點(diǎn)出現(xiàn)交叉。根據(jù)兩者的比較關(guān)系,可將長租公寓市場的發(fā)展分為三個階段:

①探索期:當(dāng)前資產(chǎn)價格高、租金回報率偏低,且利率水平高,投資收益率難以達(dá)到投資標(biāo)準(zhǔn)。目前我國長租公寓市場處于該階段,且預(yù)計仍將持續(xù)較長時間。

②起步期:市場平均租金回報率接近基準(zhǔn)利率,而管理能力突出的優(yōu)質(zhì)企業(yè)由于能夠創(chuàng)造高于市場平均的租金回報率,從而實(shí)現(xiàn)一定的獲利空間,行業(yè)發(fā)展將進(jìn)入真正意義上的起步期。

③快速發(fā)展期:此時市場平均租金回報率已超過基準(zhǔn)利率,長租公寓行業(yè)將進(jìn)入外部環(huán)境良好的快速發(fā)展期。

4.3 國內(nèi)房企應(yīng)繼續(xù)提高專業(yè)水平,為將來的規(guī)模擴(kuò)張奠定基礎(chǔ)

針對集中式長租公寓行業(yè),由于短期行業(yè)仍不具備大規(guī)模的投資發(fā)展空間,國內(nèi)品牌房企當(dāng)前階段的策略更多地應(yīng)該立足于提高專業(yè)水平,形成具備行業(yè)競爭力的運(yùn)營和成本管控優(yōu)勢,為行業(yè)發(fā)展外部條件逐步成熟后,快速提高市場規(guī)模和建立行業(yè)領(lǐng)先優(yōu)勢奠定堅實(shí)的基礎(chǔ)。精準(zhǔn)的投資把握,高效多元的融資、出色的運(yùn)營和成本管控是集中式長租公寓企業(yè)保持市場領(lǐng)先的重要保證,對于國內(nèi)品牌房企而言,在運(yùn)營階段能力仍需要繼續(xù)提升:

①布局核心城市實(shí)現(xiàn)有質(zhì)量的規(guī)模化擴(kuò)展是實(shí)現(xiàn)市場領(lǐng)先的基礎(chǔ)。

②通過全流程的便利服務(wù)提高出租率并產(chǎn)生一定的租金溢價是關(guān)鍵。

③信息化平臺能力及較高的成本管控能力則是收入增長并轉(zhuǎn)化為盈利增長的保障。

參考文獻(xiàn):

1.樂加棟.從EQR透視美國長租公寓運(yùn)營模式.廣發(fā)證券研究報告.2017

2.王剛.中國發(fā)展REITs的國際經(jīng)驗借鑒.債券.2018.09

3.楊毅佳.長租公寓業(yè)務(wù)的風(fēng)險控制探究.廈門大學(xué).2018

4.汪慶華.我國長租公寓運(yùn)營模式研究.廈門大學(xué).2018