海南自由貿易港稅收制度研究

2022-05-30 00:51:10張琦

商場現代化 2022年7期

摘? 要:按照中央部署,著眼于國際國內發展大局,在海南全島建設對標甚至超越迪拜、新加坡的自由貿易試驗區和中國特色自由貿易港,因此建立改革自貿港的特色稅制是先決條件。本文從自由貿易港和稅收制度兩個角度出發,對自由貿易港和稅收制度的相關理論進行了歸納總結,并結合海南自由貿易港的特殊風險,從立法先行、重構模式、完善稅制方面進行了探討研究。

關鍵詞:自由貿易港;稅制;稅收激勵

引言:《中共中央國務院關于支持海南全面深化改革開放的指導意見》(《指導意見》)于2018年4月正式出臺,并以海南全島為依托,設立“自由貿易港”,以海南島為核心,構建高水平、高品質的保稅區;與此同時,我國還在積極探討建設中國首個自由貿易區和海南自由貿易港的相關特色制度,為我國未來的改革與發展積累了豐富的可借鑒之處。海南作為首批自由貿易試驗區,由于現行相關的法律、制度還不夠健全,還有待于深入的探討與完善,尤其是在我國的自貿區稅收制度中,其稅收制度起著至關重要的作用。因此,對海南保稅區的基本法律問題進行研究,將是海南保稅區建設的一個必要和基礎。

一、自由貿易港稅制概述

1.自由貿易港的概念界定

《指導意見》頒布之后,一些專家對其做了一些研究,比如:一些專家認為,自由貿易港是指在本國領土上,通過某個港或內陸的空港、鐵路港,為外國商品提供免稅的條件,并在該地區內進行分揀、包裝、分撥、簡單加工以及倉儲、保稅展示等活動。

但是,關于自貿區概念的起源、與自貿區概念的不同以及如何界定自貿試驗區的概念,以及如何從其定義上進行擴展的問題,都不能將其與自貿區概念區分開來。在探討我國的稅制問題時,首先要明確其內涵,然后再進行具體的探討。

國內學術界對自貿區的研究也大都是從海南自貿區政策出臺開始的。本文從文獻中可以看出,目前對海南自貿區的研究主要集中在對自貿區建設的重大影響上,而對自貿區的相關理論卻少有人進行深入的探討。例如,在海南王崇敏、法學博士曹曉路等人所作的《從十個方面著力建設海南自由貿易港》中,總結了目前我國發展起來面臨的主要困難,但就其與自貿區之間的聯系,缺乏對自貿區的具體問題進行詳細的剖析。

其次,在已有的相關研究中,我們也可以看到一些相關的研究成果,但是這些研究常常將“自由貿易區”和“自由市場”的概念混淆起來。例如,有一些專家認為,新加坡的自由市場可以為我們建立自貿區提供一些有益的參考。

從新加坡的發展歷程來看,從整個體系的角度來看,可以為我國的自由貿易區的層次結構提供參考。

2.自由貿易港的概念確定

自由貿易港,是指國境內港或內陸空港、鐵路港,劃出一域,境外貨物進出港享有免稅、開展貨物自由分揀、包裝、分撥、簡單加工及存放、倉儲、保稅展示等。本文認為,在建立一個符合中國特點的自貿區體系時,既要借鑒外國的經驗,又要考慮到國內的一些有益的嘗試。在外國,自由貿易港的相應名稱是“Free Trade Port”,而我國的學術界也把它稱為“自由港”,即一國在其特定的口岸及周圍設置的特別地區,可以在該地區進行貿易投資政策的試點。海外“Free Trade Port”最顯著的特點是其具有島嶼、港灣等的地域特色,與“Free Trade Area”這一由各國設立的自由貿易區相區分開來,就像一國領土上的“Free Trade Zone”。

我國建立多個自由貿易區,每個自由貿易區的職能和作用都有很大的差別。對自貿港與自貿區在理念上的區別進行考察,并借鑒自貿區與保稅區的發展歷程。

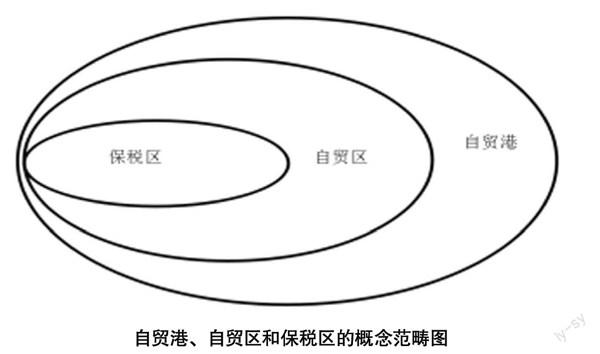

《中國(上海)自由貿易試驗區總體方案》(《總體方案》)于2013年9月通過,將上海市外高橋保稅區、外高橋保稅物流園區、洋山保稅區、上海浦東保稅區作為上海保稅區,實行一體化、差別化的保稅區。這一輪海南自貿區的建設,采用的是以海南幾個自貿區為依托的海南自由貿易港。本文從理論上分析了保稅區、自貿區、自貿港三個方面,同時對我國的發展狀況進行了分析,指出保稅區、自貿區和自貿港是我國海關特別管制區的發展形態和發展階段。這三種之間的聯系因而可以在下圖中顯示出來。

3.自由貿易港與稅收制度

自貿區是一個特殊的海關管制地區,它在市場準入、金融措施、財稅管理等各環節都需要整體支持,特別是以免稅為主的稅制在自貿區建設中占有舉足輕重的地位。在我國的自貿區體制中,稅制的功能主要體現在:

(1)海南自貿區稅制是海南自貿區的一個主要組成部分,其稅負直接關系到海南自貿區的交易費用和效率。一些專家通過對自貿區的案例分析,認為自由貿易區是基于自由經濟的經濟和經濟發展的學說,它最大限度地降低交易成本,提高經濟效率,而在成本和效率兩個層次中,稅務激勵機制對降低交易成本、提高交易效率有著無可取代的作用。

(2)海南自貿區稅收體系建設在海南自貿區的法制建設中具有舉足輕重的作用。稅制必須通過法定的方式來體現,稅制既會對海南特區的經濟體制產生一定的作用,也會對海南自貿區的法制體系產生重大的沖擊。一些專家認為,我國自貿區能否順利運行,取決于是否有完善的稅收激勵政策和完善的法制,這既是一種有利于海南自貿區的體制創新;稅收體系也以立法的方式對市場運作進行監督,以防范由于市場失效而產生的巨大的風險。

(3)自貿區稅制是海南自貿區體系建設和順利運作的關鍵,也是海南自貿區建設的一個關鍵環節。

二、我國自由貿易港稅制的實踐基礎與預期難題

1.我國自由貿易港稅制的實踐基礎

自貿區是我國在新的歷史階段,由我國的保稅區制度和自貿試驗區制度發展而形成的。海南保稅區應立足于自貿區,探索構建和健全區域稅制的實踐依據。在建立保稅區的過程中,我們參考了目前世界上各個區域的發展模式,對其進行了比較完整的設計。

1990年,上海外高橋保稅區率先建成,此后19個保稅區先后在天津港、深圳沙頭角等地建成。從名稱上講,這個地區的稅收負擔是“境內關外”的稅收減免,但是在當時的特殊時期,它的稅收特別優惠,是當時我國對外開放、發展沿海城市,發展區域經濟的最佳途徑。在吸引外資、促進市場化和經濟發展方面發揮了巨大的促進作用。在保稅區內,我們的稅制表現出如下特征:稅賦激勵。

在海關的保稅區,進口貨物不加稅,而從保稅區進口的貨物,按照實際的數量征稅。與之相似的是,在我國,我們的商品在關稅方面也是一樣,要繳納關稅,辦理相關的退稅程序,享受相關的退稅。

2.我國自由貿易港稅制建設的預期難題

上海市自由貿易區稅制的確立是以《總體方案》為基礎的,上海保稅區稅制的構建與執行存在著諸多爭論,一些專家提出,根據《總體方案》僅是政府發布的一份文件,而不是自貿區中的稅法制度的修改,違背了稅法的基本原理。但有的專家則指出,由于稅收法規的不確定以及稅收調節中的經濟聯系的多樣性,使得稅務文書中的法定等級低下成為一個無法回避和棘手的問題。

我國對海南自貿區的研究尚不明朗,現行的稅收法律體系中也有許多漏洞。這里缺少兩種銜接機制:一是缺少從自貿區到自由貿易港的外在聯系,也就是現行自貿區稅收制度轉換為海南自由貿易港稅收制度的轉換。

我國在自貿區稅制上缺乏可借鑒的直接實踐,因此,在構建自貿區的過程中,要從根本上區別和選取現行的自貿區,海南整體自貿區的稅制問題,就成為了我們在探索自貿區的過程中所要面對的問題。同時也有人提出,自貿區的稅制應根據自身的職能來設定,其職能和位置也會相應地形成相應的稅制,而要實現其職能和定位,則需要建立相應的稅制。

3.我國關于海南自貿港的功能定位

與現行的地區合作職能不同,本文對其職能進行了詳盡的分析:

首先,《指導意見》對海南保稅區的作用及發展動向作了一些初步的論述。海南省是我國改革開放、生態文明試驗區、國際旅游消費和國家戰略服務和保障地區的戰略地位。

上海地處長江腹地,以推動金融發展為中心;作為珠三角區域的廣東,其首要任務是把港澳聯系起來,大力發展以服務為主導的區域;福建寶島位于臺灣邊界重鎮,其使命是推動與臺灣的經貿交流;天津是全國唯一一個以京津冀為中心、以海運、融資為中心的區域。

三、關于海南自貿港稅制建設的建議

1.立法先行,建立自由貿易稅法的特殊適用體系

首先,要明確保稅區、自貿區、自貿港、特別行政區或類似地區的相關法規,明確稅法體系和財政補助等,從法律層面上建立自貿港稅制的立法基礎;其次,具體闡述了特別地區如自貿港、自貿區等稅收法律規范的基本原理及資金體系;最后,根據海南省自貿區的職能和區域特點,制定統一的稅法,以協調自貿區和自貿港的稅制內在聯系;在海南自貿區的區域一級,制定一些稅法的應用規則,以解決出口退稅、上市公司個人所得稅等方面的問題,使其具有各自的特點。

2.重塑模式,探索自貿港內部二級稅收模式

自貿區的成立為我們不斷擴大開放提供了一個機遇,我們應該抓住機遇,在這一過程中,勇于探索創新的稅制。長期以來,許多專家參考國際上關于 FTA的行業聚集特點,認為應該在自貿區內部構建與支出職責相關的稅收分享模型,并在此基礎上進一步加強區域間的協調和合作。但是,關于在保稅區設立新稅制的難度太大,這種看法也被視為不現實。但在海南自貿港建立后,探討新的稅制方式將更具實際意義。

日本實行的稅制分為中央、都道府縣和市町、村三類,其中日本沖繩縣通過立法確立了《沖繩振興特別措施法》,確立了以地方直接稅為主的稅制。因此,將地方稅作為稅收優惠的主體,既可以化解稅務管轄權矛盾,又可以充分利用其激勵效應。

3.完善稅制,擴大稅收激勵制度范圍

個人所得稅等的優惠政策,對促進海南整體稅法效率的提高具有重要意義。在具體的方面,筆者認為:

(1)在稅收方面,可以采取一些非直接措施來增加稅收,例如,在符合一定的前提下,可以讓旅行社經營的企業采用延期繳納的方法來降低交易費用;為降低某些基本設施所需要的材料及裝備,實行減稅或免稅等措施,從而降低企業的稅款;協助企業重新定位,提升交易的效能。

(2)在個人收入方面,可將可延期納稅的納稅人擴大到非限于高科技公司的技術人才,或者公司轉增股本時出現支付問題的高層次人才、高端人才和緊缺人才。

四、總結

著眼于國際發展,適應經濟全球化發展趨勢,海南自由貿易港是我國對外開放的重要窗口。因此,具有中國特色的海南自由貿易港稅收制度顯得尤為重要。首先,根據海南自由貿易港的職能與區域特點,建立整體自貿港稅收體系;其次,在整個稅收體系框架下,各區域探索特色內部稅收模式,以加強區域間的協作與合作為目的;最后,完善稅收制度,擴大稅收激勵政策,吸引更多的跨國資本、優質企業和高端人才。建立健全、創新的稅收政策、制度體系,能有效地推動海南自由貿易港高質量高水平的持續發展。

參考文獻:

[1]馮俏彬. 建設海南自由貿易港的相關稅收制度解析[J]. 稅務研究,2020(09):5-9.

[2]劉磊. 海南自由貿易港稅收制度改革創新的思考[J]. 國際稅收,2020(11):3-8.

[3]孫超. 自由貿易港的稅收制度研究——兼論我國海南自由貿易港的稅收激勵機制的構建[J]. 稅收經濟研究,2018,23(04):44-50.

[4]黃少宣,劉云亮. 海南自由貿易港稅制簡化研究[J]. 海南金融,2021(12):74-80.

[5]郭永泉. 海南自由貿易港稅收制度集成創新的重點難點問題及對策建議[J]. 稅收經濟研究,2021,26(06):25-36.

[6]崔曉靜,劉淵. 海南自由貿易港參股豁免稅收制度的創新與完善[J]. 稅務研究,2021(12):100-106.

[7]賀小勇. 《海南自由貿易港法(草案)》修改的七大建議[J]. 上海對外經貿大學學報,2021,28(02):5-16+32.

[8]王冠璽. 中國建設自由貿易試驗區的機遇與立法挑戰[J]. 蘭州學刊,2021(07):32-52.

[9]林茂年. 自由貿易港建設中稅收制度創新[J]. 中國市場,2021(28):12-13.

[10]劉磊. 海南自由貿易港貨物和勞務稅制度集成創新研究[J]. 國際稅收,2021(10):39-48.

[11]陳浩. 中國特色自由貿易港研究[D].中共中央黨校,2019.

[12]孟廣文,楊開忠,朱福林,毛艷華,曾智華,董曉峰. 中國海南:從經濟特區到綜合復合型自由貿易港的嬗變[J]. 地理研究,2018,37(12):2363-2382.

[13]譚詠薇. 我國探索建設自由貿易港的立法保障研究[D].昆明理工大學,2020.

[14]楊涵. 自由貿易港建設中稅收制度創新研究[D].遼寧師范大學,2019.

[15]. 海南自由貿易港建設總體方案[N]. 人民日報,2020-06-02(001).

作者簡介:張琦(1989.10- ),女,土家族,湖南吉首人,碩士研究生,研究方向:會計

基金項目:本文系2021年度海口經濟學院校級科學研究立項課題“海南自由貿易港稅收制度研究”(編號:HJKY(YB)21-10)研究成果