基于因子分析法的紡織服飾業(yè)財務(wù)績效評價

2022-05-30 09:42:54袁云云王永德王剛

商場現(xiàn)代化 2022年8期

袁云云?王永德?王剛

摘 要:2020年全球經(jīng)濟蕭條,加上國外品牌占據(jù)部分中國市場,我國紡織服飾業(yè)處于艱難發(fā)展的狀態(tài)。本文旨在通過因子分析法對2020年紡織服飾業(yè)中38家企業(yè)的16個財務(wù)績效指標進行降維處理,提取出四個財務(wù)績效因子,得出四個因子的排名以及財務(wù)績效綜合排名,通過整體分析和局部分析對行業(yè)內(nèi)企業(yè)的財務(wù)績效進行評價。

關(guān)鍵詞:紡織服飾業(yè);財務(wù)績效;因子分析

一、引言

我國紡織文化歷史悠久,紡織服裝業(yè)在我國制造業(yè)中占據(jù)較大比重,而且紡織服飾業(yè)屬于勞動密集型產(chǎn)業(yè),對于我國這種人口大國來講,在解決就業(yè)上發(fā)揮著舉足輕重的作用。但是隨著2020年全球經(jīng)濟蕭條,國內(nèi)消費能力下降,國外出口受限,再加上國外品牌不斷進入中國市場,在市場上搶占了大量客源,該行業(yè)面臨著嚴峻的形勢。基于以上原因,對我國紡織服飾業(yè)財務(wù)績效加以評價有利于該行業(yè)的發(fā)展。

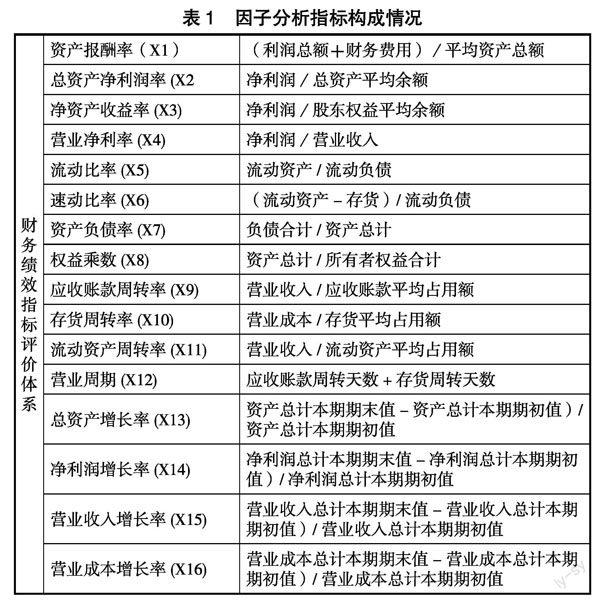

二、紡織服飾企業(yè)財務(wù)績效評價指標體系設(shè)計

三、紡織服飾企業(yè)財務(wù)績效評價

1.數(shù)據(jù)來源

本文從國泰安數(shù)據(jù)庫中按照2010年證監(jiān)會行業(yè)分類標準,選取紡織服裝、服飾業(yè)(簡稱紡織服飾業(yè))國內(nèi)上市公司。另外,為了排除特殊數(shù)據(jù)的影響,剔除了所有 ST和ST*企業(yè),最終得到了38家公司。對38家公司2020年的財務(wù)績效指標進行選取,之后運用SPSS16.0軟件對其進行因子分析。

2.評價方法的選取

市場中常用的績效評價方法有EVA、平衡計分卡、層次分析法、模糊綜合評價法、因子分析法等。除因子分析法外,其他幾種績效評價方法或者是摻雜著定性分析,帶有主觀評價,或者是評價指標不夠全面。而因子分析法恰巧可以彌補這部分缺陷。

3.基于因子分析法的紡織服飾業(yè)財務(wù)績效評價

(1) KMO 和 Bartlett 的檢驗

KMO=0.606>0.5,通過了KMO檢驗;Bartlett檢驗顯著性P值為0.000,小于0.01,通過了Bartlett檢驗。所以,此次分析拒絕原假設(shè)(變量之間無相關(guān)性),因子分析有效。

(2) 確定因子個數(shù)

當累計方差解釋率大于70%時,認為提取的公因子能夠代表所選取的指標。截至第四個主成分時,此次因子分析的累計方差解釋率約為75.54%,因此前四個主成分能夠代表所選取的16個指標。

(3) 因子命名

第一個因子(F1)在資產(chǎn)報酬率、總資產(chǎn)凈利潤率、凈資產(chǎn)收益率、營業(yè)利潤率上的載荷分別是0.906、0.910、0.893、0.902,所以可將F1命名為盈利能力因子;第二個因子(F2)在流動比率、速動比率、資產(chǎn)負債率、權(quán)益乘數(shù)上的載荷分別是0.935、0.940、0.938、0.843,可將F2命名為償債能力因子;第三個因子(F3)在存貨周轉(zhuǎn)率、流動資產(chǎn)周轉(zhuǎn)率、營業(yè)周期上的載荷分別是0.889、0.692、0.916,將F3命名為營運能力因子;第四個因子(F4)在總資產(chǎn)增長率、營業(yè)總成本增長率上的載荷分別為0.654、0.915,將F4命名為發(fā)展能力因子。

(4) 各因子得分和排名及綜合得分和排名

根據(jù)成分得分系數(shù)矩陣計算各因子得分,公式如下:

F1=0.052*X1-0.014*X2-0.052*X3……+0.021*X15+ 0.057*X16

F2=0.044*X1+0.047*X2-0.038*X3……+0.269*X15+ 0.244*X16

F3=-0.126*X1+0.35*X2+0.256*X3……+0.036*X15+ 0.96*X16

F4=0.161*X1-0.107*X2+0.18*X3……-0.087*X15-0.068* X16

將各因子方差解釋率占旋轉(zhuǎn)后累積方差解釋率的比率作為各因子的權(quán)重,財務(wù)績效綜合得分計算公式如下:

F=36.383%*F1+27.415%*F2+21.694%*F3+14.508%*F4

(5) 整體評價

通過對38家企業(yè)整體分析,紡織服飾行業(yè)整體財務(wù)績效并不均衡,F(xiàn)>=0.5的有7家,0.5

(6) 局部評價

為了便于得出結(jié)論,本文根據(jù)財務(wù)績效綜合得分將38家企業(yè)分為四個等級,第一等級是排名前10位的企業(yè),第二等級是排名10-29的企業(yè),第三等級是排名30-38的企業(yè)。

第一等級的10家企業(yè)整體財務(wù)績效處于該行業(yè)領(lǐng)先水平,但是由具體因子排名情況可以看出,雖然處于行業(yè)的領(lǐng)先水平,但企業(yè)在四項財務(wù)指標上的發(fā)展不均衡,在整體財務(wù)績效排名較高的情況下,會有個別因子拉低整體水平。比如,排名第一的地素時尚的營運能力和其他三項財務(wù)指標相比,差距明顯,營運能力排名為29拉低了地素時尚財務(wù)績效綜合得分;財務(wù)績效綜合得分排在第2位的酷特智能盈利能力排名27;除了地素時尚和酷特智能外,其他8家企業(yè)也不同程度上出現(xiàn)了這種綜合排名較高,個別因子排名低的情況。

第二等級的20家企業(yè)的財務(wù)績效屬于該行業(yè)的中等水平,該等級企業(yè)在四個財務(wù)績效效因子上呈現(xiàn)出一定的特點,具體表現(xiàn)為以下幾種情況:①四個因子中大部分因子排名不是特別差,但有少數(shù)因子排名高。②四個因子都屬于中等水平。③大部分因子排名很差,但有少數(shù)因子排名較高且排名差的因子是四個因子中解釋率較小的因子。比如綜合排名在11位的嘉麟杰,盈利能力因子、償債能力因子、發(fā)展能力因子排名分別是28、12、11,營運能力排名第6;綜合得分排在20位的森馬服飾,四個因子排名分別為23、16、13、17,四個因子排名均處于中等左右的水平;除了以上符合總結(jié)出的特點的企業(yè)外,財務(wù)績效得分排名在第10位的金發(fā)拉比比較特殊,雖然在營運能力和發(fā)展能力上位于第34和第35,但由于營運能力因子和發(fā)展能力因子解釋率相比于其他兩個因子而言小,所以金發(fā)拉比財務(wù)績效得分也處于中等水平這一等級中。

第三等級的9家企業(yè)屬于行業(yè)末端企業(yè),F(xiàn)均為負值。此類企業(yè)或者是四類因子表現(xiàn)都不出色或者是即使有個別因子表現(xiàn)十分出色,但該類因子解釋率低財務(wù)績效仍會屬于中等偏下。比如海瀾之家綜合財務(wù)績效得分排名30,表現(xiàn)最好的因子是盈利能力排名15,其他因子排名分別是30、33、23,可以看出四個因子表現(xiàn)都不是很好。

四、研究結(jié)論

評價結(jié)果顯示,紡織服飾業(yè)整體財務(wù)績效較好,但是具體來看每一等級的企業(yè)都存在著相應(yīng)的問題,所以紡織服飾業(yè)在成為龍頭行業(yè)的過程中還有一段距離。為了解決當下問題,可根據(jù)每一等級出現(xiàn)的問題做出具體對策,以提高該行業(yè)的財務(wù)績效水平。處于第一等級的企業(yè),可以將工作重心適當向財務(wù)績效因子中排名低的因子上轉(zhuǎn)移,努力實現(xiàn)四個因子共同發(fā)展。處于第二等級和第三等級的企業(yè)也是可以同樣根據(jù)評價結(jié)果尋找影響財務(wù)績效的薄弱點,并在以后的經(jīng)營過程中重視薄弱點的發(fā)展。

參考文獻:

[1]邵爭艷,趙亞楠.紡織服裝企業(yè)三階段DEA創(chuàng)新績效評價及對策研究[J].北京服裝學院學報(自然科學版),2022,42(01):74-80.

[2]龐鳳嬌.上市鋼鐵公司財務(wù)績效的評價研究——基于因子和聚類分析方法[J].山西財政稅務(wù)專科學校學報,2019,21(03):25-29.

[3]孫薇.袁廣達.程龍生.基于模糊聚類方法的企業(yè)財務(wù)績效評價[J].會計之友,2005(11):51-53.

作者簡介:通訊作者:王永德(1964- ),男,黑龍江肇源縣人,博士,教授,中共黨員,主要研究方向:會計理論與實務(wù)