混合式教學法下會計課堂改革調查研究報告

2022-05-30 10:48:04黃華燕

廣東教育·職教版 2022年9期

黃華燕

利用網絡信息技術與課堂的結合,產生的新教學模式有著非常廣闊的發展空間。本報告以中職會計專業學生為調查對象,探討混合式教學法在中職會計課堂應用的實踐效果,主要用于研究如何更好地利用信息化教學資源提升中職會計課堂教學效果的問題,以及在混合式教學法下如何更好開展會計課程的改革,為中職會計教學提供具有借鑒價值的混合式課堂教學模式。

一、調查對象分析

(一)調查問卷設計

為了解中職會計專業學生對混合式教學法的看法,以及更好地制定混合式教學法下會計課堂的改革策略,筆者于2020年9月開始,對本校會計專業師生開展混合式教學法下會計課堂的問卷調查。

問卷內容主要包括以下兩個方面:一是學生對傳統教學模式與混合式教學模式的滿意度調查,主要是對課堂教學改革前后的調查數據收集,旨在調查現階段本校的會計課程教學現狀,與混合式教學實施在學生中受歡迎程度的對比,探尋現有會計課堂教學中存在的問題,并依據這些問題,提出更有效、更受學生喜愛的會計教學模式。二是學生對信息化教學的了解情況和混合式教學模式下會計課程教學成效的調查,主要根據混合式教學后的數據進行分析,旨在檢驗新模式下會計課堂教學改革實踐的成果。

(二)樣本與數據收集

為了提高會計課程教學改革實踐結果的準確性和可信度,在進行教學改革前,需對實驗班的學生會計考試成績及班級情況進行對比分析,選取兩者都接近的班進行研究分析。根據本校的實際情況選取了20級會計1班和2班為研究分析對象,課程選取的是會計專業的必修課程基礎會計。1班為對照班級,采用原有的授課方式,2班為實驗班級,采用混合式課堂教學模式。

本調查分別在課程改革前和課程改革后兩個階段發放問卷,兩次共發放問卷186份,收回有效問卷186份,回收率為100%,其中有效樣本為180份,有效率為96.8%。

二、調查結果分析

為了驗證會計教學中混合式教學法的有效性,此階段的調研選擇了20級會計專業1班和2班作為樣本進行研究分析,原因是這兩個班級的課程教學內容、進度,學習成績等情況都比較相近。此次調研1班為對照班級,采用傳統教學模式,2班為實驗班級,采用線上線下混合式教學模式,開展了為期半年的實踐教學,最后在學期末對班級學生進行了一次調查和訪談,了解學生在混合式教學的影響下,分析其在知識認知和學習能力等方面的情況。

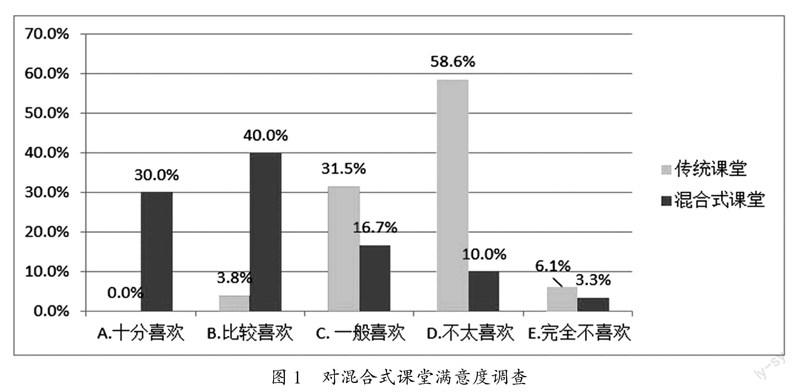

(一)學生對傳統課堂和混合式課堂的滿意度分析

調查問卷中,有關學生對傳統會計課堂的情感體驗方面:調查結果顯示這一題中3.8%的學生比較喜歡,31.5%的學生認為一般喜歡,58.6%的學生不太喜歡傳統教學方式,6.1%的學生很不喜歡。由此可以看出絕大部分學生對于傳統會計課堂并不認同,隨機訪談發現,學生們認為這種授課方式單一無聊、理論知識過多,缺乏實際練習。

在對混合式課堂滿意度調查中,十分喜歡的比例為30%,比較喜歡為40%,喜愛程度占了70%,由此可見班級中絕大部分學生對于混合式課堂是認可甚至喜愛的,有些學生非常喜歡這種新穎的教學方式,當然也有一部分學習基礎較差的學生表示還不太適應這種教學方式,更喜歡傳統的“教師為主導”的課堂。導致這種態度的原因有兩個,一是這部分學生在課前自學部分不能很好地吃透學習內容;二是長時間的傳統教學使得他們缺乏自主學習能力,所以更傾向于教師課上逐個講解知識點的傳統授課模式。對于新型教學方法,例如項目學習、小組展示、探究式學習等接受起來較慢。而混合式課堂無論對于學生的自主學習態度還是自主學習能力方面都要求較高,這部分學生往后需要教師在課堂教學中多加引導和訓練。

(二)學生對混合式教學法的了解程度調查分析

通過問卷調查結果可以明顯看出(表1),學生們在課堂改革前對混合式這種教學模式完全不了解或者不太了解,開展混合式教學模式后,學生們對于這種新型的教學模式有了進一步的認識。

(三)改革前后學生學習成績調查分析

在混合式課堂教學改革前,針對基礎會計已有的知識進行了教學測驗,兩個會計班級均采用同一試卷,試卷采用百分制,原會計課程授課教師為同一老師。該前測的目的是用來檢測對照班(1班)與實驗班(2班)在混合式課堂教學實驗開始前,兩個班級的會計課程成績是否相近。如表2所示,對兩個班級在教學改革前的會計課程測驗平均成績分別為70.76分和69.58分,1班比2班平均分多1.18分。標準差方面,兩個班級的分數的離散程度相差不大。而從P值上可以看出兩個班級在改革教學前成績十分相近(P>0.05)。因此在教學實驗前,兩個班級的會計成績基本相同。

在實施了一個學期的混合式課堂教學實踐改革后,以學期末對1班和2班進行了會計成績后測。數據結果主要驗證混合式課堂實驗教學后,2班的會計成績有無明顯提高。通過收集學生的會計考試期末成績并對成績進行差異性分析。

由表3不難看出,在教學改革后,兩班的平均值差值增大。2班的平均分為79.17分,1班的平均分75.93分,2班比1班的平均成績多岀4.22分。此外P值小于0.05,說明教學改革后1班與2班的成績是具有顯著差異性的。

通過圖2改革后兩個班級期末總成績的對比數據可以發現2班的整體成績要好于1班,其中81-90分的占8人,而1班只有3人。在71-80分之間的2班級學生共計有20人,是1班級的2倍。在61-70分之間2班有13人,而1班級在這一分數階段的學生最多,共計有24人。51-60分之間的學生2班有4人,而1班級則有9人。30-50分的2班一個都沒有,但1班卻有2人。

(四)實驗班(2班)不同分數層次學生成績前測后測對比

圖2的數據對比表明,混合式課堂的教學模式優于傳統教學模式。為了進一步分析教學改革對各個分數階段的學生的受益情況,對實驗班前測和后測成績的不同分數階段進行了對比。

據表4可知,2班的學生在采用了混合式課堂教學后,各個分數階段學生的會計測評成績有了較大的變化。其中81-90分的學生由前測的7個增加到8個,增長不太明顯。較為明顯的是71-80分的學生,前測、后測增加了9個,可見這個階段的學生受新教學模式的影響還是比較明顯的。61-70分階段的學生減少了4個,說明這段的學生向上一級的分數段邁進了。受教學改革變化比較明顯的還有30-60分數段的學生,這個階段的學生大多是對學習不感興趣或者學習能力有所欠缺。但經過幾個月的新模式教學改革,51-60分階段的學生由8個下降到4個,30-50分階段的學生甚至從2個下降到0個,這是一個非常可喜的變化,因為該階段的學生表現出了對學習感興趣或者能學會的現象。

為了提高總成績數據的合理性和可信度,現對以上用于對比的總成績的數來源作簡單說明,總成績數據其實就是教學考核評價的結果。傳統的教學考核評價模式是“期末考試+平時作業+考勤”的總結性的評價,這種評價方式沒有關注到學生在課堂上的表現,不注重學習的過程。而混合式教學法下的考核評價方式采用的是形成性評價和總結性評價相結合的模式,這種模式下的考核精細到課前、課中、課后的每個部分、每個方面。降低了期末考試成績在總成績中的比重。因此傳統的教學考核注重總結性評價,而新教學模式下則注重過程性評價。關于學生對兩種教學模式下的考核評價方式滿意度的調查,選A(十分滿意)的學生為0人,選B(比較滿意)的學生有10人,選C(一般滿意)的學生有25人,選D(不太滿意)的學生有46人,選E(很不滿意)的學生有12人,這說明學生們對混合式教學模式的考核評價方式還是比較認可的。主要原因是絕大多數學生認為新教學模式下的評價方式相對于傳統教學模式下考試評定更細致、更公平、也更能夠激勵學生的進一步學習。

(五)混合式教學法學習效果和能力等方面的評價調查分析

基于學生學習成績的調查分析的結果顯示:采用傳統教學模式的班級,學生學習成績差異較大,成績最好和最差的學生分數差距有時達到60分左右。其主要原因是會計課程中多是枯燥復雜的理論知識,學習能力稍弱的學生,在“滿堂灌”的傳統課堂上比較難集中注意力,學起來不僅吃力,興趣也不高,導致學習效果較差。但在“線上線下”的混合式教學模式下,這部分學生的學習情況有明顯的改善,這種新的教學模式使得學生在實踐教學過程中能充分調動和發揮自主學習的能力,并在實踐過程中構建屬于自己的理論知識和應用技能,且可以充分調動學習積極性,愛上學習。表5是改革前后學生在學習效果和能力等方面的評價數據統計,這組數據可以為對照班級和實驗班級的會計成績差異產生的原因提供更全面的數據支持。

關于溝通交流時間和協作探究能力的培養調查分析。從改革前后的數據對比可以看出,認為溝通時間十分充足和比較充足的學生共有70%,而改革前這兩項的比率合計為6.5%。在對于協作探究能力的培養方面,有30.5%的學生認為新的課堂教學模式十分有利于這種能力的培養,有43.5%的學生認為比較有利。相比于改革前,變化率高達70.8%。這是因為新的教學模式中的小組合作學習,不僅可以鍛煉學生的實際操作能力,還可以讓學生發揮所長,創造條件使其在自身特長領域發揮帶頭先鋒作用。而在傳統會計課堂上,絕大多數學生學習交流較少甚至沒有交流,這樣學生之間就不能優勢互補地學習,總體上難以達到較好的學習效果。

關于自主學習能力的培養的調查分析。據調查問卷顯示(圖3),63.7%的學生認為傳統的會計課堂不利于學生自主學習能力的鍛煉,因為在傳統的授課方式下,學生課前預習的比例是很低的,而預習的學生僅僅是粗略地瀏覽教材,看不懂或者不明白的地方也無從深入考究,而大部分的課堂時間(課中)都是由教師在講解,整節課下來能保持認真聽講的學生少之又少。混合式教學模式下,課前活動建立在網絡信息技術上,學生通過觀看教師提前遴選或制作的視頻先進行淺層次的會計學習,在觀看時遇到問題可以在班級群里或者在線平臺與老師或者學生進行交流,晦澀難懂的地方也可以暫停回看,線上預習之后老師還會布置相應的課前練習。而課堂時間則可以用來對課前預習的知識進一步深化吸收。因此混合式課堂更有利于學生自主學習能力的培養。而教師在這種新型的教學模式中充分發揮啟發、引導學生達成學習目的的“腳手架”作用,將知識的傳授者角色轉變為學習的導學者、促學者。

關于操作技能學習效果調查分析。如圖4所示,傳統的會計課堂對于學生的理論知識講解較多,故而學生的知識技能相對來說掌握得較好,但傳統的會計課堂對于學生的操作技能的練習或者實訓相對較少,學生在課堂上獲取較少的操作性會計技能,這對于以后走上會計崗位無疑是非常不利的。而在混合式課堂上,學生以小組形式進行自主探究合作學習,教師只在旁邊督學,每位學生都要進行實際會計操作,任何一個學生跟不上,其他學生會對他進行幫助,直至小組全員完成學習任務。這種會計課程的學習顯然要比傳統會計課堂更能鍛煉學生的會計實操能力。從圖4的變化率可看出,新教學模式在提高學生操作技能方面更勝一籌。

(六)學生對新課改的總評價等方面的調查分析。

在學生是否會繼續使用新的教學模式進行會計課程的學習的調查中,從收集到的結果非常滿意和比較滿意的比例為73.5%,學生對混合式下課堂改革的總體滿意度較高。混合式教學作為一種先進的教學模式,不僅可以提高學生的學習效率和學習成績,對于培養學生的綜合能力以及教師的專業教學水平都有積極的意義。因此,在信息化背景下的混合式課程結束之后學生對其學習成效還是比較滿意的,并且也愿意繼續進行改革后課程的學習,并想要將該教學模式應用于其他學科。

三、總結

以上基于基礎會計課程的混合式教學模式和傳統教學模式在會計課程教學的實踐研究,可知與傳統會計教學模式相比,混合式下教學模式有助于學生學習會計實際操作技能,提高學生學習積極性,以及在學生溝通與協作能力、自主學習能力的培養等諸多方面都具有促進作用,實踐效果明顯,得到學生們的認可。基本與研究目標所要實現的目的相吻合。

雖然這種教學模式也有一些不足之處,畢竟互聯網并非是萬能的,學生興趣與愛好的激發是關鍵,如果完全依賴互聯網而忽視學生興趣的培養,那么也很難達到預期教學效果。其次,學生自我效能感的激發很重要,學生每參與一次教學活動,必須要讓學生有所得,且能夠獨立完成教學任務,但是有時候教師是很難把控好課堂的,有時候對學生的總體評價也會有不到位的情況。從實施的現狀來看,該教學模式在中職會計課堂很有推廣的必要和實踐價值。

猜你喜歡

少男少女·教育管理(2022年3期)2022-05-12 23:54:31

內蒙古教育(2021年20期)2021-03-08 01:09:14

計算機教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(2019年11期)2019-12-09 09:14:30

作文教學研究(2016年1期)2016-07-05 12:22:32

新課程研究(2016年21期)2016-02-28 19:28:26

學習月刊(2015年18期)2015-07-09 05:41:22

理科考試研究·高中(2014年8期)2014-10-17 23:15:45

散文百家(2014年11期)2014-08-21 07:17:04

散文百家(2014年11期)2014-08-21 07:16:56