非控股大股東退出威脅與股價(jià)崩盤風(fēng)險(xiǎn)

2022-05-30 05:39:49劉洋洋吳昊旻

財(cái)會(huì)月刊·上半月 2022年11期

劉洋洋 吳昊旻

【摘要】以2010 ~ 2020年我國(guó)滬深兩市A股上市公司為樣本, 實(shí)證檢驗(yàn)非控股大股東退出威脅對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響。 研究發(fā)現(xiàn): 非控股大股東退出威脅會(huì)顯著降低企業(yè)的股價(jià)崩盤風(fēng)險(xiǎn)。 拓展性檢驗(yàn)表明, 非控股大股東退出威脅對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的抑制作用在非國(guó)有企業(yè)和市場(chǎng)化水平較高地區(qū)的企業(yè)中更加顯著; 中介機(jī)制檢驗(yàn)發(fā)現(xiàn), 非控股大股東退出威脅減少了真實(shí)盈余管理, 進(jìn)而降低了股價(jià)崩盤風(fēng)險(xiǎn); 進(jìn)一步分析表明, 當(dāng)非控股大股東持股相對(duì)較少以及管理層持股時(shí), 退出威脅具有更顯著的作用。

【關(guān)鍵詞】非控股大股東;退出威脅;股價(jià)崩盤風(fēng)險(xiǎn);代理理論

【中圖分類號(hào)】F275? ? ? 【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2022)21-0035-7

一、引言

自2008年金融危機(jī)引發(fā)全球股市動(dòng)蕩以來, 我國(guó)股市長(zhǎng)期處于波動(dòng)之中。 股價(jià)崩盤對(duì)金融市場(chǎng)以及實(shí)體經(jīng)濟(jì)發(fā)展不利, 2020年黨的十九屆五中全會(huì)明確要求維護(hù)金融安全, 守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)的底線, 這表明金融穩(wěn)定對(duì)經(jīng)濟(jì)社會(huì)穩(wěn)定發(fā)展的重要性。 在此背景下, 進(jìn)一步探究股價(jià)崩盤風(fēng)險(xiǎn)的影響因素, 不僅能預(yù)防金融風(fēng)險(xiǎn)的發(fā)生, 而且對(duì)實(shí)體經(jīng)濟(jì)和國(guó)家經(jīng)濟(jì)安全有重要意義。

公司內(nèi)部人操縱信息, 壞消息累積到一定程度后爆發(fā)是股價(jià)崩盤風(fēng)險(xiǎn)的主要誘因[1] 。 因此, 公司治理對(duì)股價(jià)崩盤風(fēng)險(xiǎn)具有重要影響。 目前, 國(guó)內(nèi)外學(xué)者從多個(gè)方面研究了股價(jià)崩盤風(fēng)險(xiǎn)的影響因素, 包括外部環(huán)境, 投資者, 分析師, 會(huì)計(jì)師事務(wù)所特征, 管理者薪酬、行為與特征以及會(huì)計(jì)信息質(zhì)量等[2-4] 。 然而, 鮮有學(xué)者關(guān)注大股東退出威脅對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響。 大股東退出威脅是國(guó)內(nèi)外一個(gè)較為前沿的研究方向, 其公司治理效應(yīng)也得到了諸多學(xué)者的證實(shí), 如退出威脅能夠緩解兩類代理問題[5-7] 、提高財(cái)務(wù)報(bào)告質(zhì)量和企業(yè)業(yè)績(jī)[8,9] 。 大股東由于身份、持股比例等存在差異, 目標(biāo)亦有所不同, 如控股與非控股大股東的目標(biāo)就存在差異性[10] 。 我國(guó)上市公司中非控股大股東退出威脅對(duì)企業(yè)股價(jià)崩盤風(fēng)險(xiǎn)的影響, 還需要深入探究。

基于此, 本文擬深入研究我國(guó)上市公司非控股大股東退出威脅對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響, 并對(duì)制度背景差異和內(nèi)部作用機(jī)理進(jìn)行探究。 本文的邊際貢獻(xiàn)如下: 第一, 考察了非控股大股東退出威脅的經(jīng)濟(jì)后果, 拓展了退出威脅治理效應(yīng)的研究范疇; 第二, 從非控股大股東退出威脅的視角延伸了股價(jià)崩盤風(fēng)險(xiǎn)影響因素的研究框架; 第三, 厘清了非控股大股東退出威脅影響股價(jià)崩盤風(fēng)險(xiǎn)的作用機(jī)制, 證明了非控股大股東對(duì)公司信息治理與監(jiān)督的重要作用。

二、理論分析與研究假設(shè)

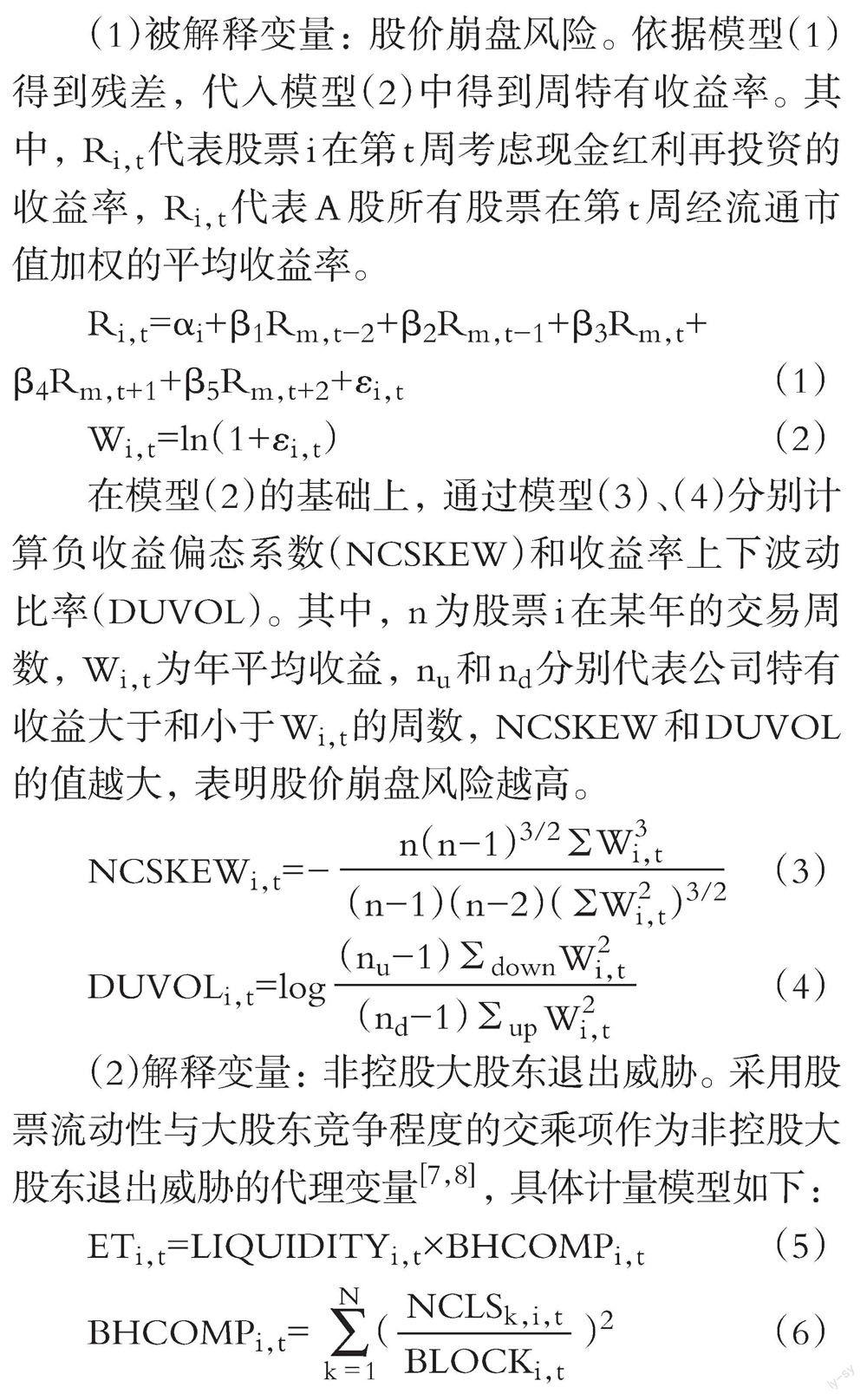

1. 非控股大股東退出威脅與股價(jià)崩盤風(fēng)險(xiǎn)。 股東是公司治理的重要主體之一。 股東按照持股比例可劃分為大股東與中小股東, 不同股東參與公司治理的動(dòng)機(jī)和能力不同, 大股東因持股較多, 具有更強(qiáng)的動(dòng)機(jī)和能力參與公司治理。 大股東能夠通過監(jiān)督、退出和退出威脅參與治理。 威脅是社會(huì)心理學(xué)體系中博弈的方式, 威脅可讓對(duì)手產(chǎn)生壓力從而發(fā)生退讓。 大股東退出威脅并不是真正的退出, 而是通過威脅的方式使企業(yè)退讓或妥協(xié), 目前, 退出威脅的治理作用已被眾多學(xué)者證實(shí)[5-7,9] 。 在兩類代理問題中, 大股東都扮演著相當(dāng)重要的角色[11] , 而非控股大股東作為一種特殊的大股東, 能夠通過退出威脅的方式對(duì)公司治理產(chǎn)生重要影響。

一方面, 非控股大股東退出威脅能夠緩解第一類代理問題, 降低股價(jià)崩盤風(fēng)險(xiǎn)。 管理層因負(fù)責(zé)企業(yè)的日常經(jīng)營(yíng)而擁有信息優(yōu)勢(shì), 有動(dòng)機(jī)利用自身權(quán)利攫取私利, 維持高額報(bào)酬, 實(shí)施機(jī)會(huì)主義信息披露, 這就導(dǎo)致企業(yè)內(nèi)壞消息的累積, 增加了股價(jià)崩盤的風(fēng)險(xiǎn)。 持股較多的非控股大股東利益與企業(yè)發(fā)展情況息息相關(guān), 其有動(dòng)機(jī)監(jiān)督管理層, 同時(shí), 其退出行為可能會(huì)對(duì)市場(chǎng)產(chǎn)生信號(hào)傳遞效應(yīng)。 Helwege等[12] 的實(shí)證研究表明, 大股東的退出行為導(dǎo)致企業(yè)強(qiáng)制變更高管的比例大大增加, 這嚴(yán)重影響了管理層的薪酬和聲譽(yù)。 因此, 非控股大股東退出威脅能夠抑制管理層的機(jī)會(huì)主義行為和對(duì)壞消息的隱瞞, 使其努力工作以保住職位待遇和職場(chǎng)聲譽(yù), 從而降低企業(yè)的股價(jià)崩盤風(fēng)險(xiǎn)。

另一方面, 非控股大股東退出威脅能夠緩解第二類代理問題, 約束控股股東的私利行為, 加強(qiáng)控股股東對(duì)企業(yè)的監(jiān)管, 增強(qiáng)信息披露的真實(shí)性和可靠性。 控股股東擁有公司的主要決策權(quán), 有可能為了自身利益而通過現(xiàn)金股利、關(guān)聯(lián)方交易、非經(jīng)營(yíng)性資金占用、盈余管理等方式進(jìn)行利益侵占, 為了掩飾侵占行為, 其存在操縱信息和利潤(rùn)的動(dòng)機(jī), 這會(huì)直接損害非控股大股東的利益。 非控股大股東通過“用手投票”的方式對(duì)掌握控制權(quán)的控股股東約束比較有限, 往往采用退出威脅的方式表達(dá)自己的訴求。 資本市場(chǎng)認(rèn)為擁有內(nèi)部信息的大股東退出反映了企業(yè)的負(fù)面信息, 會(huì)導(dǎo)致公司股票被大量拋售的情況出現(xiàn), 造成股價(jià)大幅下跌, 控股股東將面臨難以分散的風(fēng)險(xiǎn), 即使控股股東仍然能夠掌握企業(yè)的控制權(quán)[13] , 但其利益會(huì)大幅受損, 因此, 控股股東在面臨非控股大股東退出威脅時(shí), 為了避免其退出造成自身利益的巨大損失, 會(huì)加強(qiáng)對(duì)企業(yè)的監(jiān)管, 減少利益侵占和信息操縱行為, 從而降低股價(jià)崩盤風(fēng)險(xiǎn)。

據(jù)此, 本文提出以下假設(shè):

H1: 非控股大股東退出威脅對(duì)公司的股價(jià)崩盤風(fēng)險(xiǎn)有顯著的降低作用。

2. 產(chǎn)權(quán)性質(zhì)、非控股大股東退出威脅與股價(jià)崩盤風(fēng)險(xiǎn)。 從我國(guó)企業(yè)改革的歷程來看, 企業(yè)發(fā)展與政府干預(yù)、國(guó)家政策等息息相關(guān)。 非控股大股東退出威脅對(duì)非國(guó)有企業(yè)的影響更顯著, 而對(duì)國(guó)有企業(yè)的影響較為有限。 首先, 國(guó)有企業(yè)的信貸資源等傾斜優(yōu)勢(shì)使其在市場(chǎng)中的經(jīng)營(yíng)風(fēng)險(xiǎn)較小, 同時(shí), 國(guó)有企業(yè)的大股東大部分為各級(jí)政府部門, 其干預(yù)方式往往為行政手段[14] , 因此非控股大股東通常不會(huì)采用退出威脅對(duì)公司進(jìn)行監(jiān)管。 其次, 國(guó)有企業(yè)對(duì)退出威脅的敏感性相對(duì)較弱。 國(guó)有企業(yè)的控股股東屬于政府, 控制權(quán)轉(zhuǎn)移風(fēng)險(xiǎn)較低, 控股股東對(duì)非控股大股東的退出威脅敏感性不強(qiáng), 而非國(guó)有企業(yè)若出現(xiàn)股價(jià)崩盤, 控制權(quán)轉(zhuǎn)移風(fēng)險(xiǎn)較高。 再次, 在非國(guó)有企業(yè)中, 高管持股比例較高, 因此其也更加在乎公司的股價(jià)[7] 。 此外, 非國(guó)有企業(yè)高管會(huì)因?yàn)楣蓛r(jià)崩盤風(fēng)險(xiǎn)受到更為嚴(yán)厲的懲罰[3] , 出于對(duì)自身發(fā)展的考慮, 其會(huì)盡量避免非控股大股東退出, 從而有動(dòng)機(jī)減少自身的機(jī)會(huì)主義行為以及在日常經(jīng)營(yíng)決策中對(duì)次優(yōu)經(jīng)濟(jì)活動(dòng)的選擇。

3. 非控股大股東退出威脅與股價(jià)崩盤風(fēng)險(xiǎn): 區(qū)分制度背景差異。 表4列(1)、(2)中非控股大股東退出威脅(ET)的系數(shù)不顯著, 說明非控股大股東退出威脅的作用在國(guó)有企業(yè)中并不顯著; 而在列(3)、(4)中, 非控股大股東退出威脅(ET)的系數(shù)分別為-4.122和-2.725, 且均在10%的水平上顯著, 說明非控股大股東退出威脅顯著降低了非國(guó)有企業(yè)的股價(jià)崩盤風(fēng)險(xiǎn)。 H2得以驗(yàn)證。

本文按地區(qū)年度市場(chǎng)化進(jìn)程指數(shù)均值將樣本分為市場(chǎng)化水平高低兩組, 回歸結(jié)果見表4中列(5) ~ 列(8)。 市場(chǎng)化水平較高組非控股大股東退出威脅(ET)的系數(shù)分別為-5.095和-3.149, 且均在10%的水平上顯著, 而市場(chǎng)化水平較低組非控股大股東退出威脅(ET)的系數(shù)不顯著, 結(jié)果說明非控股大股東退出威脅對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響在市場(chǎng)化水平較高地區(qū)更顯著。 回歸結(jié)果與H3存在差異, 一種可能的解釋是, 在市場(chǎng)化水平較高的地區(qū), 股票流動(dòng)性強(qiáng), 非控股大股東的退出行為能夠更快地反映到市場(chǎng)中, 其退出威脅的可信度更高, 從而對(duì)控股股東和管理層產(chǎn)生更大的影響, 這也從側(cè)面說明市場(chǎng)化水平和股票流動(dòng)性的提高是退出威脅發(fā)揮作用的重要影響因素。

4. 穩(wěn)健性檢驗(yàn)。 首先, 采用非控股大股東的數(shù)量替代大股東競(jìng)爭(zhēng)程度[6] , 重新計(jì)算。

然后, 用指示函數(shù)重新衡量股價(jià)崩盤風(fēng)險(xiǎn), 計(jì)算方法如下:

Crashi,t=1[?t,Wj,t≤Average(Wj,t)-3.09σj,t]

(8)

其中, σj,t為該企業(yè)股票第t年周特有收益的標(biāo)準(zhǔn)差, 3.09個(gè)標(biāo)準(zhǔn)差對(duì)應(yīng)正態(tài)分布概率小于1%的區(qū)域。

再次, 為進(jìn)一步消除年度和行業(yè)層面潛在的異方差問題, 本文對(duì)公司個(gè)體層面和行業(yè)層面進(jìn)行聚類分析。

最后, 本文剔除2014年以后的數(shù)據(jù), 以削弱市值管理制度建立產(chǎn)生的影響。 回歸結(jié)果見表5, 與前文回歸結(jié)果基本一致。

五、機(jī)制檢驗(yàn)與進(jìn)一步分析

1. 機(jī)制檢驗(yàn)。 下面擬以企業(yè)的盈余管理為切入點(diǎn), 對(duì)非控股大股東退出威脅影響股價(jià)崩盤風(fēng)險(xiǎn)的機(jī)制進(jìn)行分析。 模型如下:

DAi,t/AbsREMi,t=β0+β1ETi,t+β2Controlsi,t+

Yeari,t+Industryi,t+εi,t? (9)

NCSKEW/DUVOLi,t+1=β0+β1ETi,t+β2DAi,t/

AbsREMi,t+β3Controlsi,t+Yeari,t+Industryi,t+

εi,t? ? ?(10)

使用真實(shí)盈余管理(AbsREM)和應(yīng)計(jì)盈余管理(DA)作為中介變量進(jìn)行檢驗(yàn)。 結(jié)果表明: 表6中列(1)、(2)的結(jié)果說明非控股大股東退出威脅顯著抑制了企業(yè)的真實(shí)盈余管理, 對(duì)企業(yè)的應(yīng)計(jì)盈余管理沒有顯著影響, 列(4)表明非控股大股東退出威脅通過抑制真實(shí)盈余管理降低了股價(jià)崩盤風(fēng)險(xiǎn), 列(6)的結(jié)果也證明了真實(shí)盈余管理的部分中介效應(yīng)。 表6的結(jié)果基本表明, 非控股大股東退出威脅通過抑制企業(yè)的真實(shí)盈余管理而降低了股價(jià)崩盤風(fēng)險(xiǎn)。

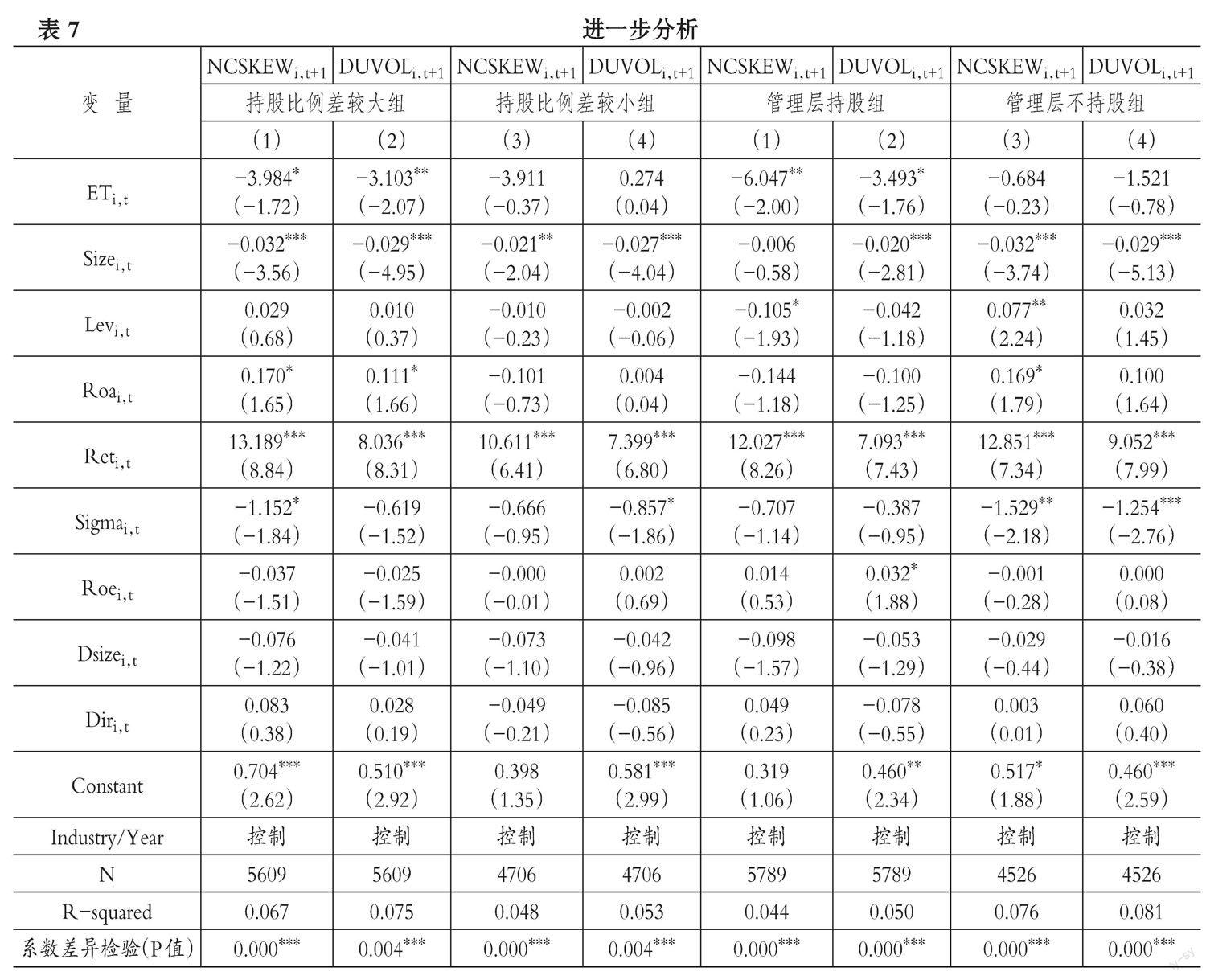

2. 進(jìn)一步分析: 退出威脅的可信度和作用強(qiáng)度。 大股東退出威脅發(fā)揮治理作用會(huì)受其退出可信度的影響。 當(dāng)大股東持股比例之和相對(duì)于控股股東越少, 其積極參與公司治理的動(dòng)機(jī)就越弱, 退出的可信度越高[9] 。 本文按非控股大股東與控股股東持股比例的差值中位數(shù)將樣本分為持股比例差較大和較小兩組, 根據(jù)表7, 非控股大股東退出威脅(ET)的系數(shù)僅在持股比例差較大組顯著。 由此可見, 非控股大股東退出威脅的可信度越高, 越能發(fā)揮治理效應(yīng), 降低企業(yè)的股價(jià)崩盤風(fēng)險(xiǎn)。

大股東退出對(duì)管理層利益造成的損害程度, 是退出威脅影響管理層治理的重要因素。 當(dāng)管理層持股時(shí), 退出威脅發(fā)揮的治理作用更大, 能夠更加有效地抑制股價(jià)崩盤風(fēng)險(xiǎn)。 本文以管理層是否持股進(jìn)行分組檢驗(yàn), 根據(jù)表7, 非控股大股東退出威脅(ET)的系數(shù)僅在管理層持股組顯著, 表明在管理層持股的情況下, 退出威脅對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的降低作用更明顯, 即發(fā)揮的治理效應(yīng)更強(qiáng)。

六、研究結(jié)論與啟示

本文研究結(jié)果表明: 非控股大股東退出威脅顯著降低了企業(yè)的股價(jià)崩盤風(fēng)險(xiǎn); 同時(shí), 非控股大股東退出威脅對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的抑制作用在非國(guó)有企業(yè)和市場(chǎng)化水平高的地區(qū)更加顯著; 機(jī)制檢驗(yàn)發(fā)現(xiàn), 非控股大股東通過抑制企業(yè)的真實(shí)盈余管理從而降低了股價(jià)崩盤風(fēng)險(xiǎn)。

本文證明了非控股大股東退出威脅的治理作用, 具有重要的啟示: 第一, 非控股大股東如何在公司治理中充分發(fā)揮作用是公司需要關(guān)注的重點(diǎn), 上市公司要進(jìn)一步完善股權(quán)結(jié)構(gòu), 發(fā)揮股權(quán)制衡的積極影響; 第二, 非控股大股東要利用其優(yōu)勢(shì)積極參與公司管理, 近年來非控股大股東的整體數(shù)量呈現(xiàn)上升趨勢(shì), 這與國(guó)家建立合理股權(quán)制衡結(jié)構(gòu)的要求相契合, 也從側(cè)面反映出非控股大股東影響力的提升; 第三, 投資者和政府監(jiān)管部門要充分重視非控股大股東在企業(yè)中的作用, 營(yíng)造良好的市場(chǎng)環(huán)境, 充分發(fā)揮其對(duì)企業(yè)的積極作用, 從而維護(hù)我國(guó)市場(chǎng)發(fā)展的穩(wěn)定。

【 主 要 參 考 文 獻(xiàn) 】

[1] Jin L., Myers S. C.. R2 Around the World: New Theory and New Tests[ J].Journal of Financial Economics,2004(2):257 ~ 292.

[2] 許年行,于上堯,伊志宏.機(jī)構(gòu)投資者羊群行為與股價(jià)崩盤風(fēng)險(xiǎn)[ J].管理世界,2013(7):31 ~ 43.

[3] 于傳榮,方軍雄,楊棉之.上市公司高管因股價(jià)崩盤風(fēng)險(xiǎn)受到懲罰了嗎?[ J].經(jīng)濟(jì)管理,2017(12):136 ~ 156.

[4] 姜付秀,蔡欣妮,朱冰.多個(gè)大股東與股價(jià)崩盤風(fēng)險(xiǎn)[ J].會(huì)計(jì)研究,2018(1):68 ~ 74.

[5] Hope O. K., Wu H., Zhao W.. Blockholder Exit Threats in the Presence of Private Benefits of Control[ J].Review of Accounting Studies,2017(2):873 ~ 902.

[6] Edmans A., Holderness C. G.. Blockholders: A Survey of Theory and Evidence[ J].Handbook of the Economics of Corporate Governance,2017(8):541 ~ 636.

[7] 陳克兢.非控股大股東退出威脅能降低企業(yè)代理成本嗎[ J].南開管理評(píng)論,2019(4):161 ~ 175.

[8] Dou Y., Hope O. K., Thomas W. B., et al.. Blockholder Exit Threats and Financial Reporting Quality[ J].Contemporary

Accounting Research,2018(2):1004 ~ 1028.

[9] 姜付秀,馬云飆,王運(yùn)通.退出威脅能抑制控股股東私利行為嗎?[ J].管理世界,2015(5):147 ~ 159.

[10] Jaskiewicz P., Block J. H., Combs J. G., et al.. The Effects of Founder and Family Ownership on Hired CEOs' Incentives and Firm Performance[ J].Entrepreneurship Theory and Practice,2017(1):73 ~ 103.

[11] 王化成,曹豐,葉康濤.監(jiān)督還是掏空:大股東持股比例與股價(jià)崩盤風(fēng)險(xiǎn)[ J].管理世界,2015(2):45 ~ 57+187.

[12] Helwege J., Intintoli V. J., Zhang A.. Voting with Their Feet or Activism? Institutional Investors' Impact on CEO Turnover[ J].Journal of Corporate Finance,2011(1):22 ~ 37.

[13] Jiang F., Kim K. A.. Corporate Governance in China: A Modern Perspective[ J].Journal of Corporate Finance,2015(32):190 ~ 216.

[14] 王超恩,張瑞君.內(nèi)部控制、大股東掏空與股價(jià)崩盤風(fēng)險(xiǎn)[ J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2015(10):79 ~ 90.

[15] 夏立軍,陳信元.市場(chǎng)化進(jìn)程、國(guó)企改革策略與公司治理結(jié)構(gòu)的內(nèi)生決定[ J].經(jīng)濟(jì)研究,2007(7):82 ~ 95+136.

(責(zé)任編輯·校對(duì): 許春玲? 李小艷)