長壽時代來臨,你做準備了嗎?

2022-05-30 18:08:19王碩

理財·市場版 2022年4期

關鍵詞:養老

王碩

王 碩

平安人壽北京分公司產品專家委員會成員,北京市十大保險服務明星,認證CIFP、PFC、RFP、CPPA。MDRT美國百萬圓桌終身會員,IDA國際龍獎終身會員,IQA國際服務品質獎,累計為客戶送去10億元保額。

一、你可能沒有做過這樣的深度計算

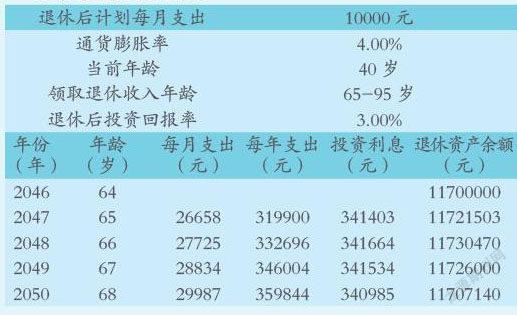

我們先來看一組關于養老數據的預測圖,假設一名中年人今年40歲,他計劃65歲退休,養老需求30年,目前家庭固定支出每月1萬元。在他65歲到95歲之間,按照通貨膨脹率4%以及投資收益率3%計算,如果他65歲退休時想要繼續維持當下每月1萬元的生活標準,在4%的通貨膨脹率情況下,在他64歲時,賬戶必須要有1170萬元。這1170萬元,按照每年3%的投資收益率,才能保證他從65歲用到95歲,他那時每月領取的錢數所對應的購買力才能相當于現在1萬元錢的購買力。

筆者測算了好幾檔養老金需求額度,比如家庭每月開支1萬元、2萬元、3萬元等。現在年紀越小,未來實際需要的數額就會越大。一個人30歲和一個人40歲,同樣在65歲退休時,他所需要的養老金儲備總金額是不一樣的,30歲到65歲退休所需總金額大大超過現在40歲的人到65歲退休時候的總金額。為什么呢?原因很簡單,這中間差了10年的通貨膨脹。

我們再來看,這個人40歲,每個月家庭支出1萬元,等到他65歲的時候,按4%的通脹率計算,他一個月需要26658元錢才能等同于現在的1萬元錢。他想要維持目前的生活水準并希望一直保持下去,那在他64歲退休的時候,他就必須有1170萬元,在這1170萬元當中,我們假設有40%可以通過社保基金解決,其余60%就需要靠他個人去解決。對于我們每個家庭而言,可能一輩子也就攢了這么多錢,這些錢他可能會用于比如子女的教育、出國留學、婚嫁費用、投資等等,也可能用于父母年老時高昂的醫藥費用、護理費用,真正到他養老的時候,他攢的這筆錢也就所剩無幾了。

之所以開篇花大量文字去詳細梳理解析一組圖片的數據構成與延展,就是希望可以把冷冰冰的數字通過淺顯易懂的描述,告訴大家,為什么我們的養老儲備需求這樣重要而迫切,我相信,超過90%的人尤其是年輕人,沒有做過這樣的分析,所以會一直認為養老離自己很遙遠。當我第一次接觸養老這個課題的時候我剛30歲,和大部分年輕人一樣,覺得養老不是問題,離自己非常遠,但其實這恰恰忽視了養老的最大風險。對于我們而言,養老是具有長期性、漸進性的,而之所以會讓我們覺得它不被重視、被忽視,恰恰就是因為,養老于我們每個人而言,它未曾體驗,所以不易感知,我們可能會更看重子女教育,父母健康養老,但我們總是把我們自己的問題拖來拖去,這其實是中國人很美好的傳統,為家人而活,為家庭付出,到自己需要的時候,卻捉襟見肘。

二、當我們在談養老的時候會談些什么

對于大部分中國家庭而言,在尚有工作能力的時候辛苦積攢了一筆錢,比如500萬元或者300萬元不等,中國人有一個很大的問題就是雖然我們是全世界出了名的擅長儲蓄,但是卻并不擅長對辛苦積攢的財富進行合理分配,尤其是一些中產階級,可能會積攢非常高額的財富,但是并不會對這些錢進行一個相對合理的區分,例如多少錢用于醫療,多少錢用于子女教育,多少錢用于自身養老,我們不會有這種明確的賬戶劃分,而會把手里的錢分別投資到不同的投資產品上,一旦遇到剛性支出,往往直接就從這錢中拿出一部分甚至全部去用,并沒有明確地規劃哪一部分錢是專門用于解決哪些家庭問題,也就是所謂的“專款專用”。通俗點舉個例子就好比是將一大盤菜放在一起,這塊兒夾幾口,那塊兒夾幾口,如果這塊兒的問題多,能吃就多夾幾口,結果就會發現,這邊兒多幾口,其他地方就少幾口。而對于絕大多數中國家庭而言,既要還房貸,又要解決子女教育和雙方父母醫療問題,我們往往最容易忽視的就是一個最大的剛性支出風險——自身的養老。

人生其實在不同的階段有不同的財務目標,每一個財務目標按照標準的家庭財務規劃角度去講都需要單獨的解決方案與之匹配。我們在不同的時間點也會有不同的剛性支出,這些剛性支出,換言之,也是我們的剛性負債,但在我們所有的剛需當中,最容易被忽視的也恰恰是最大的支出——養老。

根據數據預測,到2030年,我國60歲以上人口將達到25%,65歲以上人口將達到16.2%,那時我國將進入深度老齡化社會,而到了2040年,我國65歲以上老年人將會達到22%,中國達到超級老齡化社會。可能很多人對這個沒有什么概念,我們舉個例子,現在在小區里看見10個老人,可能有7個都在跳廣場舞,但是等到20年之后,我們在小區里看到,10個老人可能有7個都坐在輪椅上,我們也將屬于這批輪椅上之人。隨著醫療水平的發展和社會的進步,人類平均壽命一直不斷增長,據數據預測,80后人群平均壽命將達到97歲,而90后的平均壽命將突破百歲,所以在世界經濟論壇白皮書中,曾有一篇專門的報道,叫作我們都將活滿百歲,怎樣才能承擔得起?

我們都知道現在養老金平均替代率44%左右,也就是說今天1萬元月薪,明天退休就拿4400元。其實有的人現在養老金平均替代率就只有20%,未來隨著人口老齡化越來越嚴重,這個比例只會更低。那么,80后和90后們,你們能接受自己的退休金打2折嗎?

三、你是否計算過自己手里有多少可以從容應對必然到來的老年生活的籌碼

越來越多的好朋友這兩年在我為他們做好了自己和家人的重疾、意外等險種規劃之后,開始咨詢我養老金怎么存,購買什么樣的養老保險合適自己以及家庭,如何選擇一款安全可靠的產品,包括家庭處在什么樣的階段,產品是不是也要更迭增額。從越來越普遍性的相關提問我們可以聽到市場上的聲響。

再回到開篇那個問題,如何保證退休之后1萬元的購買力?假設我們現在從家庭收入中每年單獨規劃出一筆養老金,比如平安今年新推出的御享金瑞產品,每年交保費20萬元,10年共交200萬元,相當于我們用200萬元借了一筆養老基金,經測算之后,這筆錢基本上是能解決700多萬元接近800萬元的一筆養老金,正好能把舉例中1170萬元的60%給覆蓋掉。

我們與保險公司約定定期定額定時存儲一筆資金,隨著時間累積,它積少成多,同時附加亮眼的增值收益,在特定時期或者重要時間節點取出,這期間形成自我節流,給未來攢下一份祝福與驚喜。專款專用,不可挪用。這就是養老金的現實意義。

在中國,我們一直有一個名詞叫三口之家,第七次全國人口普查調查數據發現,中國家庭人口的數量最新為2.68,這意味著什么?意味著我們所說的三口之家不在城里,因為現在在中國每一個家庭單位的人口只有2.68,在我們父輩那一代,我們拍一張全家福都會有十幾人,甚至20多人,因為我們的父輩,他們會有眾多的兄弟姐妹。但是到了我們這一代,我們會發現只有夫妻二人帶一個孩子,上面有四個老人,甚至于隨著長壽增長的話上面八個老人,四世同堂不再是夢。所以我們必須考慮一個問題,就是當我們的生命的冬天來到的時候,那么少子化的我們將由誰來照顧。?

對我們每個人來說,養老會面臨五大風險:長壽風險、健康風險、認知風險、政策風險、財務風險,此外還包括意外風險等等。實際上,真正的養老,從失能開始。沒人能逃過時間的制裁,它會帶來讓人恐慌的疲態、孤獨,皺紋、貧窮、下垂、衰老,以及社會角色機能退化,而提前做好萬全儲備的我們,用曾經的積淀和當初睿智的選擇,會在每個時代都自帶高光,成為時代的介入者。

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

當代陜西(2021年19期)2021-11-27 09:21:04

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年15期)2017-10-16 01:22:21

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44

中國衛生(2015年10期)2015-11-10 03:14:38

全球化(2015年8期)2015-02-28 12:39:55