順豐失速 圓通逆襲

2022-05-19 15:12:19顧天嬌

英才 2022年3期

顧天嬌

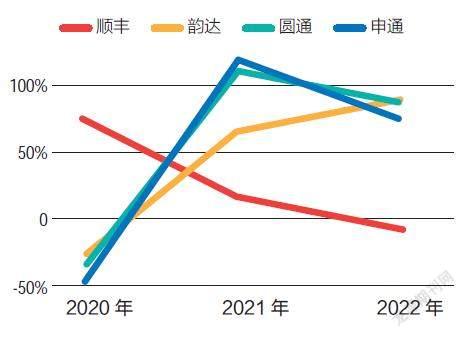

近日順豐、韻達、圓通、申通公布2月經(jīng)營業(yè)績,其中韻達、圓通、申通快遞業(yè)務收入同比增長88%、87%、76%,而順豐卻下降了3%。

2020年疫情剛發(fā)生的時候,其他快遞公司收入驟減,而順豐業(yè)務量爆發(fā)增長,一下子甩開同行。

2021年2月,順豐與其他公司的市值差異達到頂峰,其4700億的市值是韻達的3倍、圓通的13倍、申通的35倍。

如今隨著疫情常態(tài)化,這種驟然出現(xiàn)的鴻溝開始逐漸填平。截至2022年3月1日,順豐的市值2823億,是韻達的5倍、圓通的5倍、申通的23倍。

其中圓通在四家公司上漲勢頭最猛,從去年9月起備受投資者關注,在收入不及韻達的情況下實現(xiàn)市值“逆襲”。

隨著圓通韻達等公司奮起直追,提升單票收入,實現(xiàn)量價齊增;另一邊順豐開始調(diào)整結構,減少低毛利產(chǎn)品件量。快遞公司中誰將更勝一籌?

順豐糾偏

今年2月,順豐控股(002352)公告快遞業(yè)務營收下滑,韻達、圓通、申通卻爆發(fā)增長,讓不少人注意到了快遞行業(yè)的分化,而這種分化的現(xiàn)象并非今年才出現(xiàn)。

在疫情發(fā)生后,沒有哪個行業(yè)像快遞業(yè)一樣,顯現(xiàn)出龍頭與二線跟隨者的巨大不一致。

就以2020-2022年2月的快遞收入為例,順豐與其他三家的增速頗有些“此消彼長”的感覺。

順豐在公告中提到,公司自2021下半年起主動調(diào)優(yōu)產(chǎn)品結構,減少低毛利產(chǎn)品件量。

公告中提到的“低毛利產(chǎn)品”其實就是順豐在2019年5月推出的特惠專配產(chǎn)品,這個產(chǎn)品曾一度帶領順豐在快遞業(yè)務量上增速跑贏同行。但回過頭來看,這個策略可以說是一大“敗筆”,不僅沒有幫順豐占據(jù)更多的電商件市場份額,還因為定價偏低、“入不敷出”讓順豐吃了不少苦頭。

說是新產(chǎn)品,但實際上就是順豐變相地打價格戰(zhàn)。當時的順豐在主打產(chǎn)品時效快遞上增速放緩,急于尋找新的增長點,“電商件”成為它瞄準的重要戰(zhàn)場。

然而,以月1萬單以上的收費來看,順豐6元起步,比其他快遞公司高出1倍價格,即使這樣,6元的標價也不能打平順豐的成本。

新的產(chǎn)品既沒有提供比通達系更快的速度,又沒有提供比通達系更低的價格,對于電商平臺上的商家們來說,頗為雞肋。

隨著后來快遞行業(yè)價格戰(zhàn)的愈演愈烈,順豐終于嘗到了搬起石頭砸自己腳的痛苦。2021年一季度、二季度、三季度,其凈利潤分別為-11.55億、15.71億、8.49億,低于前一年同期。

與此同時,順豐也迎來二級市場的股價見頂,自2021年2月最高點后短短三個月,市值蒸發(fā)了2400多億。

新市場進入受阻,業(yè)績股價雙雙低迷,順豐決定“糾偏”,舍棄低毛利率產(chǎn)品。

如果不能分得電商圈的蛋糕,對順豐來說確實是一大損失,不過好在順豐還有另一步棋——并購。

2022年2月,其供應鏈及國際業(yè)務實現(xiàn)了大幅增長,實現(xiàn)營收59.69億,同比增長了496%,主要因為合并了嘉里物流的相關業(yè)務收入。

2月快遞收入增速

順豐投資嘉里物流,一是想要未來共同建立以亞洲為基地的全球物流平臺;二是可以使得自己快速布局東南亞市場,加速國際化,拉近與國際物流巨頭UPS、聯(lián)邦快遞等的距離,拉開與國內(nèi)其它快遞公司、包括與自己同樣是自營模式的京東物流之間業(yè)務的差異化競爭格局。

對于深陷快遞內(nèi)卷的順豐來說,與其在存量市場廝殺,不如想辦法進入新市場,所以供應鏈及國際業(yè)務預計將成為它接下來的戰(zhàn)略重點方向。

圓通逆襲

在韻達股份(002120)、圓通速遞(600233)、申通快遞(002468)三家公司中,圓通和申通的市值過去幾年一直落后韻達,但從今年2月底開始,圓通的市值成功超過韻達,排在三家公司之首。

在三家公司中,申通快遞前兩個月的業(yè)務量增速為39%,處于領先地位;韻達股份、圓通速遞則以31%、28%的業(yè)務量增速緊跟其后。圓通并非是收入增速最快的,也不是快遞收入最高的,為何市場更看好它?

首先,自從去年下半年起,各家快遞公司再也扛不住“價格戰(zhàn)”了,即使降價1毛,對于凈利率僅2%-3%的快遞公司來說也意味著可能跌破盈虧平衡線。以韻達為例,它在2021年全年的業(yè)務量是184億票,每票少0.1元,那么收入直接減少18.4億,而它在2020年全年的凈利潤也只有18.48億。

因此各快遞公司紛紛表示要避免無序競爭,并開始逐漸上調(diào)快遞價格。隨著單票收入回升,各家公司的盈利能力也重回正軌,這也讓一直跌跌不休的快遞公司來到股價拐點。

其次,是業(yè)績預期。三家公司中,韻達沒有公布2021年業(yè)績快報,申通公告表示2021年虧損。圓通則表示其2021年預計實現(xiàn)收入451.31億,同比增長29%;實現(xiàn)歸母凈利潤20.92億,同比增長18%;扣非歸母凈利潤20.49億,同比增長33%,并且它在四季度利潤實現(xiàn)了近200%的增長。

雖然業(yè)務量、收入的增速略遜于韻達和申通,不過圓通實打?qū)嵉睦麧櫾鲩L更受投資人追捧。

從行業(yè)前景來看,抖音等上游電商以及直播帶貨消費強勁,根據(jù)商務部日前發(fā)布的統(tǒng)計數(shù)據(jù),今年1-2月,我國新型消費快速發(fā)展,實物商品網(wǎng)上零售額同比增長12.3%。

受到線上消費增加的影響,電商件頭部快遞公司同期業(yè)務量增速顯著,業(yè)務量增加疊加單價上升,也為后期的業(yè)績提升提供了保障。這也意味著圓通等公司還沒有陷入“觸頂”危機。

最后值得關注是幾大快遞公司的估值。截至3月25日,順豐PE(TTM)為63倍,韻達為42倍,圓通為27倍。圓通是估值最低的,在盈利不錯的情況下,估值向前兩者看齊是大概率事件。

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2020年11期)2020-03-11 03:11:36

汽車觀察(2018年12期)2018-12-26 01:05:44

消費導刊(2018年8期)2018-05-25 13:20:16

Coco薇(2015年1期)2015-08-13 02:23:50

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

物流科技(2011年12期)2011-06-15 01:29:56

玩具(2009年10期)2009-11-04 02:33:14