基于關聯性分析和CCR效率模型構建商業銀行內部審計發現問題質量評價體系

2022-05-18 17:35:30謝萍方智

中國內部審計 2022年5期

關鍵詞:商業銀行

謝萍 方智

[摘要]本文在構建審計發現問題質量評價指標體系的基礎上,以J商業銀行內部審計發現問題為例,結合審計項目資源投入產出效果,運用描述性統計、關聯性分析和CCR效率模型等數據統計分析方法,探索商業銀行內部審計發現問題的規律、分布、特點,以及審計項目資源投入和產出效率,并提出堅持三個導向防范化解各類風險,管控三個階段筑牢審計質量生命線,強化三種能力高質量開展審計工作等政策建議。

[關鍵詞]商業銀行? ?審計發現問題? ?關聯性分析? ?CCR效率模型

當前,宏觀經濟與國內外金融環境日趨復雜,金融監管密度加大、力度增強,審計署、人民銀行、銀保監會及商業銀行高管層對內部審計不斷提出更高要求,如何有效防范審計風險、提升內部審計發現問題質量關系著商業銀行的穩健發展。

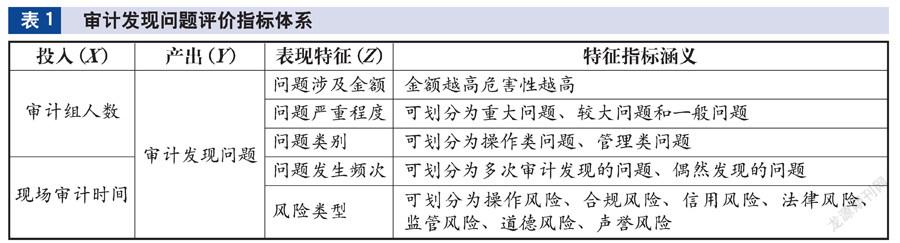

一、審計發現問題質量評價指標體系

根據商業銀行內部審計實際情況,從資源投入、項目產出、發現問題表現特征及特征指標涵義四個維度構建審計發現問題質量評價指標體系(如表1所示)。該評價指標體系從審計組人數、現場審計時間兩個方面衡量審計項目的資源投入情況,以審計發現問題得分衡量審計項目產出。審計發現問題的表現特征主要在于問題涉及金額、問題嚴重程度、問題類別、問題發生頻次、風險類型等5個評價指標,其中問題涉及金額在一定程度上能夠體現該問題的負面影響程度,金額越高,問題帶來的負面影響越大;問題嚴重程度可劃分為重大問題、較大問題和一般問題三類,問題嚴重程度體現問題的重要性和危害性;問題類別可分為操作類、管理類兩類問題,應深入分析問題成因,查找管理疏漏,促進被審計單位從根源上解決問題;問題發生頻次可劃分為多次審計發現的問題、偶然發現的問題兩類,問題發生頻次體現被審計單位整改是否有效,是否做到舉一反三,是否從根源上杜絕問題重復發生;風險類型主要有操作風險、合規風險、信用風險、法律風險、監管風險、道德風險、聲譽風險等七類,風險程度和危險性呈逐漸遞增趨勢,一般來說,發現的重大風險問題越多,該問題得分越高。

二、數據分析方法及分析結果

(一)描述性統計分析

在數據統計分析方法中,描述性統計是最為常用的一種方法,以平均值、最小值、最大值等數據描述指標統計結果,反映出評價指標數據的分布狀況和集中趨勢。本文以J商業銀行2021年度審計發現問題為例,涉及30個審計項目、1819個問題。為滿足后續數據統計分析的需要,以及對該商業銀行審計信息數據的保密要求,本文對該8個指標數據進行統計初步整理,將一般問題賦值1、較大問題賦值3、重大問題賦值5;操作類賦值1、管理類賦值2;多次審計發現的問題賦值1、偶然發現的問題賦值2;操作風險賦值1、合規風險賦值2、信用風險賦值3、法律風險賦值4、監管風險賦值5、道德風險賦值6、聲譽風險賦值7。運用SPSS軟件,J商業銀行2021年度內部審計發現問題的描述性統計結果如表2所示。

(二)關聯性分析

關聯性統計分析是常見的一種數據分析方法,能夠探索各評價指標間的相互關系。本文對商業銀行內部審計發現問題涉及的五個評價指標進行關聯性分析,分析指標間的關聯度,借此探究問題涉及金額、問題嚴重程度、問題類別、問題發生頻次、風險類型等評價指標間是否呈現相關性,以及正負相關程度。本文以J商業銀行為例,運用SPSS軟件,對5個評價指標進行相關性分析,分析結果如表3所示。

總體來看,問題涉及金額、問題嚴重程度、問題類別、問題發生頻次、風險類型5個評價指標間均存在較弱的相關性。其中,問題涉及金額與問題嚴重程度、風險類型呈現弱正相關,相關程度分別為0.075、0.088,反映出J商業銀行認定的重大問題和較大問題涉及的金額,偏向于法律風險、道德風險、監管風險、聲譽風險;問題嚴重程度與問題發生頻次、風險類型呈現弱正相關,相關程度分別為0.08、0.218,反映出J商業銀行認定的較大問題側重于偶然發現的問題;問題類別與問題發生頻次、風險類型呈現弱正相關,相關程度分別為0.057、0.127,反映出管理類問題更多側重于偶然發現的問題及法律風險、道德風險、監管風險、聲譽風險等危害性、影響較大的風險;問題發生頻次與風險類型成呈現弱正相關,相關程度為0.059,反映出偶然發現的問題更多側重于法律風險、道德風險、監管風險、聲譽風險等危害性、影響較大的風險。

(三)CCR模型效率評價

效率評價能夠客觀、全面、綜合地評價審計項目的價值,以及審計資源投入對審計發現問題產出的影響,為商業銀行內部審計機構優化配置審計資源提供參考性價值。本文根據構建的審計發現問題評價指標體系,以問題為導向,運用基于產出導向的CCR效率模型,全面綜合性地評價審計項目資源投入和產出效用,并用具體的效率值來體現各審計項目的效用值。效率值最高為1,效率值越高代表審計項目的投入產出效率越高,審計發現問題的得分越高。本文以J商業銀行2021年度實施的30個審計項目為例,將各審計組人數、現場審計時間作為審計資源投入,以審計發現問題得分作為項目產出,運用MaxDEA軟件,測算了該商業銀行2021年度30個審計項目的投入產出效率值,結果如表4所示。

通過基于產出導向的CCR效率模型結果顯示,審計組人數和現場審計時間投入不同的情況下,J商業銀行30個審計項目間的投入產出效率值差距較大,最高的達到0.99,最低的僅為0.09。效率值最高的審計組人數為14人、現場審計天數為12天、審計發現問題得分為267分;效率值最低的審計組人數為7人、現場審計天數為5天、審計發現問題得分為10分,無論審計資源的投入,還是審計發現問題的產出相對均較低;效率值排在倒數第二的兩個審計項目,審計組人數分別為16人和13人、現場審計天數分別為22天和17天、審計發現問題得分分別為26分和29分,審計組人數和現場審計天數均相對較高,但審計發現問題得分相對較低,總體效率值排在末位。

三、提升審計發現問題質量的政策建議

為進一步強化審計人員對審計發現問題的認識,規范開展審計項目,統一審計標準,提升審計發現問題質量,結合當前商業銀行內部審計發現問題現狀,提出以下政策建議。

(一)堅持三個導向,防范化解各類風險

首先,堅持問題導向,深入落實監管和行內高管層對內部審計的要求,對照內外部制度規范要求,勇于揭示重大風險問題,不斷提升發現問題能力,使審計不留死角、不留盲區,切實防范審計風險;其次,堅持目標導向,將高質量做好審計項目作為首要工作任務,制訂切實可行的審計工作方案和審計實施方案,達到既定審計目標;最后,堅持結果導向,在實施審計項目過程中內部審計積極挖掘重大發現問題,充分展現審計成果,深入分析問題成因,提升管理類問題發現比例,促進審計成果轉化。

(二)管控三個階段,筑牢審計質量生命線

首先,做好審前準備工作,堅持商業銀行內部審計機構上下“一盤棋”原則,統籌調配審計資源,通過發散思維,編制高質量的審計模型,運用大數據分析方法和指標體系“畫像”,發現被審計單位存在的風險線索,充分做好審前準備工作;其次,夯實審中查證根基,嚴格執行內部審計流程和審計程序,深入查證問題,完成非現場審計階段既定查證任務,加強審計發現問題的質量審核,切實達到“描述清晰、定性準確、價值體現”的審計發現問題標準;最后,跟蹤審后防控風險,建立審計發現問題“三項清單”,常態化跟蹤被審計單位對審計發現問題的整改問責結果,確保整改充分、問責到位、舉一反三,杜絕同類問題再次發生,切實提升審計發現問題的價值。

(三)強化三種能力,高質量開展審計工作

首先,強化統籌審計項目能力,商業銀行內部審計在統籌制訂年度審計項目計劃時,應以綜合性審計項目為載體,嵌入其他類型的專項審計項目,或將關聯度強的審計項目進行合并,合理設計審計事項、審計人數、審計時間,做到項目統籌、資源整合,聚焦現場“最多審一次”的目標,切實做到“一審多項、一審多果、一果多用”;其次,強化審計指南建設能力,根據當前外部監管機構要求與商業銀行內部最新制度規定,結合內部審計發現問題的趨勢特征,對當前各審計項目的審計指南進行全面梳理、修訂,形成統一、通用的審計指南體系;最后,強化專業勝任能力,持續做好“傳、幫、帶”工作,提升審計項目主審的專業能力,強化對外培訓交流,充分吸收外部機構內部審計的經驗做法,搭建內部培訓平臺開展審計知識和技能培訓,熟悉各項金融業務發展方向和重點領域,高質量開展審計工作。

(作者單位:中國郵政儲蓄銀行審計局南昌分局,郵政編碼:330013,電子郵箱:anhuifangzhi@126.com)

主要參考文獻

[1] 曹莉.提升內部審計發現問題整改成效探析[J].財會學習, 2021(5):138-139

[2] 程向華,李漢秋,章崎峰,等.基于社區發現和關聯規則分析的供應商圍串標審計方法探索[J].中國內部審計, 2020(9):9-12

[3] 侯本忠,白雪嬌,劉甜甜,等.大數據視角下企業經濟責任審計畫像指標構建研究[J].會計之友, 2021(23):102-106

[4] 田程濤.大數據審計下統計分析方法研究[J].會計之友, 2018(1):140-145

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13