投資便利化對RCEP成員國FDI的影響探析

2022-05-17 14:44:32張杰厲淼

延邊大學學報(社會科學版) 2022年3期

關鍵詞:水平

張 杰 厲 淼

當前,國際社會面臨新冠肺炎疫情肆虐、局部戰爭和沖突不斷、區域貿易摩擦加劇、全球價值鏈重塑的重大變局。在復雜嚴峻的國際形勢下,于2020年11月15日簽署、2021年11月2日達到協定生效門檻、2022年1月1日正式生效的《區域全面經濟伙伴關系協定》(以下簡稱RCEP)有助于加速地區經濟復蘇,進一步促進地區經濟融合,為亞洲實現區域經濟一體化注入了強心劑。RCEP由包括東盟十國、澳大利亞、新西蘭、中國、日本和韓國共15方成員共同制訂,其涵蓋約占全球30%的人口總數,約占全球29%的國內生產總值和約占全球29.1%的外貿總額,是當前世界規模最大的自貿協定。(1)15國人口總數、國內生產總值、外貿總額占全球比例根據2019年世界銀行公布數據測算得出,https://data.worldbank.org.cn/。RCEP的生效實施不僅可以加速推動我國新發展格局的形成,也有助于區域內各國共享發展機遇,推動區域價值鏈重構,打造新一輪區域經濟一體化格局。

在區域經濟一體化進程中,外國直接投資(FDI)帶動資本的跨國流動起著至關重要的作用。FDI可以有效激活本地市場、優化資源配置、創造就業機會、推動技術進步、促進經濟增長,而投資便利化水平是國際資本流動的重要前提。RCEP協定不僅包括傳統經貿協定中最重要的貨物貿易、服務貿易等議題,還涉及自然人移動、投資、政府采購等新議題,其中投資章節更是整合升級了原“東盟‘10+1’自由貿易協定”的相關規則內容,就投資范圍、國民投資待遇保護、投資促進、投資損失補償等方面內容做出詳細闡述,并明確提出各締約國應當努力做到投資便利化。投資便利化建設是各國促進投資自由化承諾的有力支撐,助力提高投資便利化水平是各國持續吸引外資的有效途徑和必由之路。

一、投資便利化研究綜述

(一)投資便利化代表性觀點

投資便利化自1989年在APEC會議上被提出以來,通常將其和貿易便利化結合起來研究國際貿易和投資領域問題。當今學術界對于投資便利化的單獨研究多集中于路徑、理論、程度分析等方面。John Ure(2)John Ure.ICT,“Sector Development in Five Central Asian Economies:A Policy Framework for Effective Investment Promotion and Facilitation”,A paper for UN ESCAP September,Vol.28,No.4(2005),pp.22-26.(2005)提出簡化協調在全球投資范圍內所涉及的有關程序是投資便利化的主要內涵,最終目的是為企業的投資打造更為公開、透明、快捷與可預見的投資市場大環境。沈銘輝(3)沈銘輝:《APEC投資便利化進程——基于投資便利化行動計劃》,《國際經濟合作》2009年第4期,第41-45頁。(2009)以1989年APEC會議首次提出投資便利化為切入點,全面回顧了其歷史進程,歸納總結了其表現特點、具體計劃尚存在各國行動進展不一致等問題。R.M.Aldaba(4)Aldaba R.M.,“Getting Ready for the ASEAN Economic Community 2015:Philippine Investment Liberalization and Facilitation”, Discussion Papers,Vol.98,No.3(2013),pp.128-134.(2013)表示投資便利化需要創造便利的投資程序和政策,營造協調透明可預測的投資規范。而在投資便利化體系構建和指標測算方面,不同學者選用不同的體系和方法:Kej?ar(5)Kej?ar,K.Z.,“Investment liberalisation and firm selection process:A welfare analysis from a host-country perspective”,The Journal of International Trade & Economic Development,Vol.20,No.3(2011),pp.357-377.(2011)從交易市場批準進入、審核批閱作用程度、信用商業貸款金融融資、投資保護和爭端處理五個方面出發,針對投資便利化展開評估判定和測算;張亞斌(6)張亞斌:《“一帶一路”投資便利化與中國對外直接投資選擇——基于跨國面板數據及投資引力模型的實證研究》,《國際貿易問題》2016年第9期,第165-176頁。(2016)運用均值主成分分析法,對包括基礎設施建設在內的5個一級指標、24個二級指標進行測算,構建了一個相對完備的投資便利化體系;劉永輝等(7)劉永輝、趙曉暉:《中東歐投資便利化及其對中國對外直接投資的影響》,《數量經濟技術經濟研究》2021年第1期,第83-97頁。(2021)運用熵值法,從基礎設施、制度建設、金融服務、勞動市場與創新技術5個大方面共計細化了25個指標,測算中東歐16國的投資便利化水平。另有協天紫光(8)協天紫光、樊秀峰、黃光燦:《東道國投資便利化建設對中國企業對外直接投資二元邊際的影響》,《世界經濟研究》2020年第4期,第120-134+137頁。、江汝塵(9)江汝塵:《“一帶一路”沿線國家投資便利化對中國對外直接投資的影響》,碩士學位論文,安徽財經大學,2020年,第16-19頁。等學者結合《全球競爭力報告》《營商環境報告》《全球貿易促進報告》等權威機構發布的歷年數據報告,從政治、經濟、基礎設施、金融、信息技術等各層面選用不同的評價指標,采用層次分析法、因子分析等方法構建不同的投資便利化體系。

推進投資便利化建設的主要目的在于通過營造良好的投資環境,吸引外國直接投資者進入本國市場,進而帶動本國經濟發展。近幾年也有學者通過構建投資便利化指標體系,主要采用投資引力模型、隨機前沿引力模型、灰色關聯分析法和門限回歸模型等方法,以中東歐、東盟、“一帶一路”沿線國家等地區為樣本,對東道國投資便利化建設與中國對外直接投資(OFDI)的影響進行實證分析。周杰琦等(10)周杰琦、夏南新:《“一帶一路”國家投資便利化對中國OFDI的影響》,《亞太經濟》2021年第5期,第82-94頁。(2021)利用兩階段引力模型,驗證中國對65國的投資選擇和規模大小受各國投資便利化水平影響。左思明(11)左思明、朱明俠:《“一帶一路”沿線國家投資便利化測評與中國對外直接投資》,《財經理論與實踐》2019年2期,第54-60頁。(2019)、楊棟旭(12)楊棟旭、于津平:《投資便利化、外商直接投資與“一帶一路”沿線國家全要素生產率》,《經濟經緯》2021年第2期,第54-63頁。(2021)等學者分別從不同角度闡述并研究投資便利化與中國OFDI、技術外溢、全要素生產率等要素的關系。但現有文獻對于剛剛生效落地的RCEP成員國投資便利化建設分析,以及成員國吸引FDI的影響因素研究尚為空白。

基于此,本文著眼于當前世界最大自貿區RCEP協定成功落地的重要時點,立足投資便利化推動各國投資開放的現實意義,在現有文獻的基礎上,深入探究RCEP成員國投資便利化建設現狀,進一步討論投資便利化對成員國吸引FDI的影響,以RCEP成員國互聯互惠互通為切入點,系統構建并理論分析投資便利化對FDI的作用機理,進一步建立RCEP成員國投資便利化指標體系,運用熵值法進行測算,根據測算結果分析成員國投資便利化水平差異;依托面板數據構建投資規模模型,并通過門檻回歸檢驗進行實證檢驗,考察投資便利化對FDI的影響,做到理論和實證分析相結合,為RCEP成員國家推進投資便利化建設和吸引外資提供經驗參考。

(二)投資便利化對FDI的作用機理

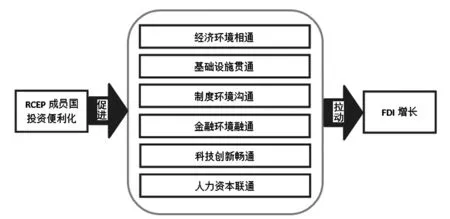

根據現有理論和文獻,參考“一帶一路”倡議,結合RCEP協定20個章節重點內容,從成員國互聯互惠互通設想出發,整理繪制了RCEP成員國投資便利化對其FDI的傳導作用機理圖(見圖1)。

圖1 RCEP成員國投資便利化對FDI的作用機理

第一,穩定的宏觀經濟環境是持續引資的基石。RCEP成員國既有人均GDP超前的5個發達國家,又有世界第二大經濟體中國和經濟發展水平持續提升的印度尼西亞、泰國等新興發展中國家,成員國GDP總量約占全球29%,外貿總額約占全球29.1%。RCEP協定對相關貨物貿易作出承諾規定,各成員國通過逐步實施區域內關稅自由化,大大降低成員國間的貿易壁壘,爭取早日達到90%以上的貨物貿易實現零關稅的目標。這一規定會使區域內整體營商環境不斷優化,有利于促進區域協調均衡發展,增強吸引外資實力。各成員國投資便利化可以通過進一步改善貿易條件、擴大市場規模、促進經濟增長來拉動投資增長。

第二,完善的基礎設施建設可以減少貨物運輸成本,提高信息傳遞速度,加強資源整合效率,提高吸引外資水平。隨著RCEP協定簽署落地,各成員國在建筑、工程、運輸、物流等領域都承諾了較大的開放程度,完善的投資便利化建設也會吸引跨國公司和各國投資者加入這些安全度較高的基礎設施行業,這將使成員國間的基礎設施建設不斷加快,產業聯動融合持續加強,共同提升區域基礎設施貫通水平,從而進一步拉動FDI引進。

第三,便利的制度環境是引進外資的保障。RCEP協定中特別規定了區域內原產地累計規則,各國貨物貿易產品的生產增值標準會明顯降低,結合簡化商品通關手續等制度要求,大大提升貿易便利性;而RCEP協定中的第十章投資章節,全面平衡投資市場準入、投資保護等方面的投資協定安排,將投資擺在突出位置;第十一章知識產權,廣泛且全面地涵蓋了包括反不正當競爭、著作權、專利等領域在內的83個條款,對知識產權管理和保護的各項規范提出明確要求。這些規則的制定大大提高了投資者的安全感和信任度。因此,成員國投資便利化建設能夠通過制度環境溝通拉動投資增長。

第四,開放的金融環境是招引外資的窗口,也是減輕外資企業融資壓力、保證金融安全、提升資本效率的重要因素。RCEP協定的第八章金融服務貿易章節中專門就金融服務制定了具體規則,各國逐步開放金融市場的同時強調金融監管的透明性,為保證金融系統穩定和金融體系完整提供強有力的措施。可以保障區域內各國安心進行貨物貿易、服務貿易和跨國投資,各項貿易和投資提升也將促進金融結算大幅增長,反向帶動外貿型保險和投融資需求的增長。因此,成員國投資便利化水平的進一步提高有助于從供給和需求渠道持續增強吸引外資能力。

第五,高水平的科技創新是拉動投資需求增長的驅動力。RCEP成員國既有技術密集型企業大國日本、韓國等,又有科技創新相對落后的老撾、柬埔寨等。RCEP協定致力于減少不必要的技術壁壘,鼓勵成員國通過電子方式改善貿易管理,擴大先進生產技術的要素流動,積極推動成員國在標準化機構、技術法規、計算機安全等方面的交流與合作,就跨境信息傳輸,信息儲存等問題達成共識。(13)《RCEP生效意味著什么?》,https://mp.weixin.qq.com/s/tpesB70dtuA7P1l_XlxCkg。投資便利化水平進一步提升,可以為區域內的科技創新環境暢通奠定良好基礎,促進投資便利化引資效應。

第六,龐大的人才規模是吸引投資的磁場。RCEP涵蓋人口大國中國、印度尼西亞等,15國總人口數達25億,占全球人口總數的30%,人口紅利凸顯;同時RCEP也覆蓋了人才大國日本、新加坡等,近年來各成員國人才培養能力持續增強,進入2021年英國QS世界500強大學超百所,人才紅利逐步提升。強大的人才規模不僅可以降低勞動力成本,提高生產效率,還可以通過人才培養推動技術進步,強化投資便利化引資效能。

綜上所述,RCEP成員國投資便利化建設可以促進成員國內部經濟環境相通、基礎設施貫通、制度環境溝通、金融環境融通、科技創新暢通、人力資本聯通,進而拉動FDI增長。

二、RCEP成員國投資便利化評價指標構建及測算

目前,國際社會對于“投資便利化”還沒有明確的內涵定義。2008年5月,《投資便利化行動計劃》被亞太經合組織(APEC)所通過,該計劃包括完善的基礎設施建設、各國政治腐敗程度、投資申請的各類行政程序、高質量的商業服務、明確的知識產權保護程度等;(14)王婷:《金磚國家投資便利化研究》,碩士學位論文,南京理工大學,2019年,第5-7頁。2016年6月,聯合國貿發會議組織(UNCTAD)提出了《投資便利化全球行動清單》;2017年12月,世界貿易組織(WTO)簽署了《關于投資便利化的聯合部長聲明》。各組織對投資便利化界定均有所區別。

(一)投資便利化指標評價體系構建

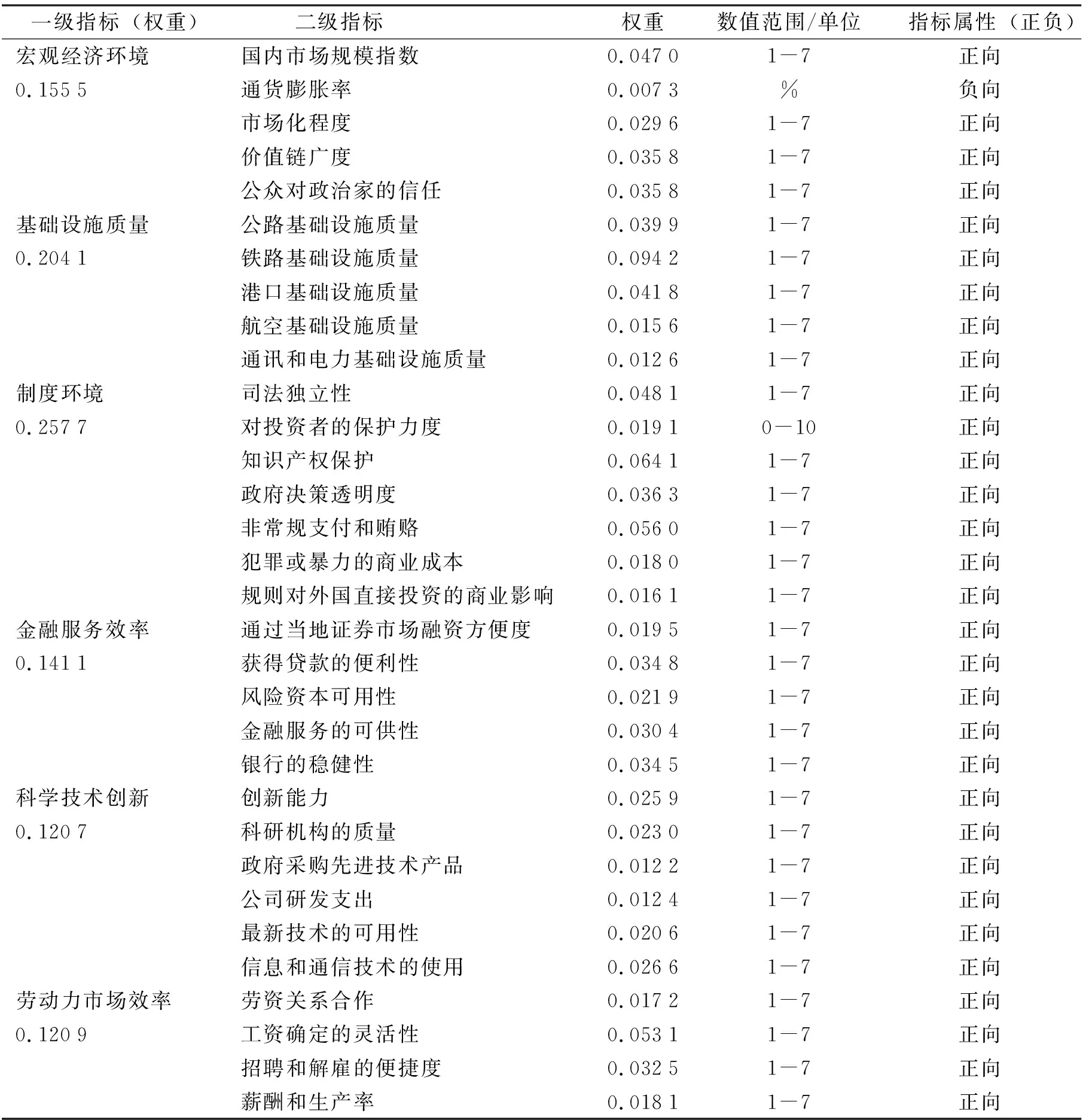

根據不同組織對投資便利化的界定,參考劉凡(15)劉凡:《“一帶一路”沿線國家投資便利化對我國OFDI發展的影響研究》,碩士學位論文,長沙理工大學,2019年,第27-28頁。(2019)、杭成(16)杭成:《“一帶一路”沿線國家投資便利化對中國對外直接投資的影響研究》,碩士學位論文,內蒙古大學,2021年,第20-22頁。(2021)等思想觀點,本文構建一套由較高代表性和可比性的6個一級指標、32個二級指標構成的投資便利化評價指標體系,為了確保數據的一致性和評價的客觀性,有關指標中的所有數據均來自2008-2019年《全球競爭力報告》(GCR)。由于文萊、老撾和柬埔寨部分年份二級指標數據存在缺失情況,本文采用了線性插補法對缺失數據進行了處理。從表1中可見,除通貨膨脹率這一評價指標外,其余各評價指標屬性均為正向,分值越高表明投資便利化程度越高,通貨膨脹率分值恰好相反。

表1 投資便利化評價指標體系及其權重

(二)各國投資便利化評價指標的測算

在構建投資便利化評價指標體系基礎上,本文參考劉永輝(2021)等學者做法,采用熵值法對投資便利化評價指標進行測算,避免了主觀因素的摻雜,測算出的權重指數更具客觀性,為后續實證分析奠定數據基礎。

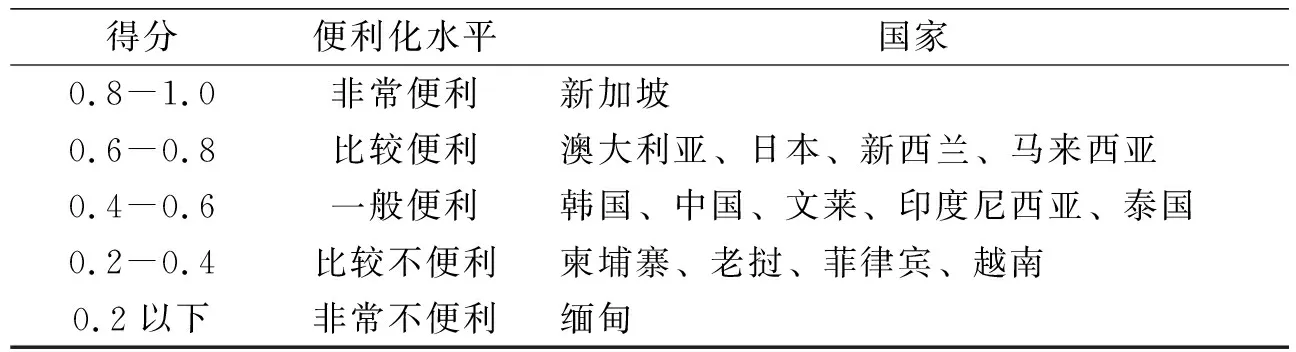

各成員國投資便利化各年得分在0-1之間,得分越接近于1,便利化水平越高;得分越接近0,便利化水平越低。得分在0.8-1.0之間為非常便利,得分在0.6-0.8之間為比較便利,得分在0.4-0.6之間為一般便利,得分在0.2-0.4之間為比較不便利,得分在0.2以下為非常不便利。表2是根據RCEP成員國各年投資便利化評價指數的平均值整理計算所得。

表2 RCEP成員國投資便利化水平等級表

從測算結果和表2可以看出,各國投資便利化評價指數各年均存在不同程度的波動,投資便利化水平參差,整體上升空間明顯。但總體來說,發展中國家的投資便利化水平普遍低于發達國家。其中新加坡最高,各年得分整體趨于0.8以上,投資便利化水平為非常便利;作為發達國家的澳大利亞、日本和新西蘭次之,屬于比較便利國家。這些發達國家基礎設施健全、宏觀經濟環境穩定、金融市場發達、科技創新能力強。作為發展中國家的馬來西亞投資便利化水平表現亮眼,為比較便利國家,這可能與其位于東南亞中心,其政府積極鼓勵外商投資,出臺一系列包括投資賦稅減免、銷售稅減免等利好引資的政策相關;而相反,作為發達國家的韓國,表現相對落后,為一般便利,但總體投資便利化水平普遍高于發展中國家。中國、文萊、印度尼西亞和泰國四國,近年來經濟發展水平穩步提升、基礎設施建設不斷完善、營商環境逐年向好,為一般便利國家;而作為東盟成員的其他五國,投資便利化得分均在0.4以下,為比較不便利和非常不便利國家。這些國家或國土面積小、人口數量少、市場規模不夠龐大而導致投資便利化水平不高,如老撾等;或因政治環境不穩定、行政制度不健全、經濟不發達等原因導致投資便利化水平不高,如柬埔寨、緬甸等。

三、投資便利化對RCEP成員國FDI影響的實證分析

(一)模型的構建

根據上文關于投資便利化對FDI的作用機理的理論分析,同時借鑒周杰琦(2021)投資廣度Probit模型,構建投資便利化對FDI影響的投資規模模型,進行實證檢驗,分析投資便利化對RCEP成員國FDI的影響。具體模型如下:

fdiit=β0+β1ifiit+β2ωit+μi+εit

其中,i、t表示國家和時間,fdiit表示外國直接投資,ifiit表示投資便利化水平,ωit為控制變量,μi表示個體效應,εit表示隨機擾動項。

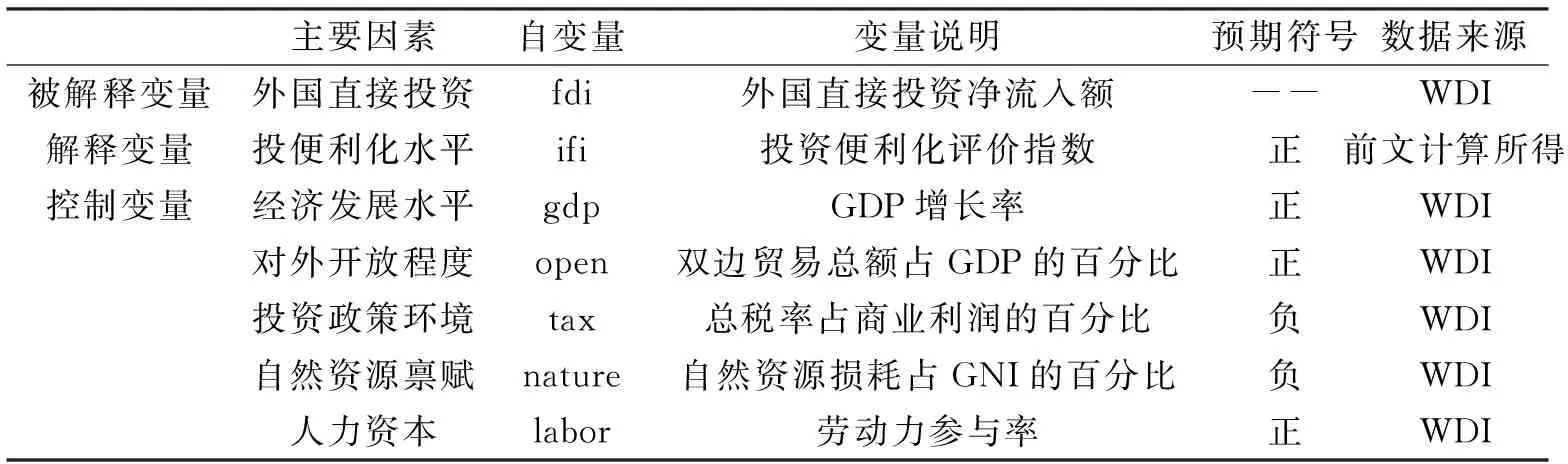

(二)變量的選取與說明

在確保數據完整性和可獲取性的前提下,選取RCEP成員國15個國家2008-2019年的面板數據進行實證分析,具體變量說明見表3。其中對于個別國家個別年份的缺失數據,采用線性插值法對其進行插補處理。

表3 主要變量與數據來源

其中控制變量經濟發展水平(gdp)用一國GDP增長率衡量,能夠很好地反映該國的經濟綜合實力;對外開放程度(open)用雙邊貿易額占GDP比重衡量,成員國的對外開放程度越高,越能吸引更多的FDI;投資政策環境(tax)用一國總稅率占商業利潤的比重衡量,即企業根據在將允許扣除和豁免金額作為商業利潤的一部分進行會計處理后的總稅率計算最終應繳納的稅款和強制性供款金額占商業利潤的比重,一國減低稅率水平會減少外資投資的成本,對于吸引FDI起到積極作用;自然資源稟賦(nature)用一國自然資源損耗占GNI的比重來衡量,根據世界銀行發表數據,自然資源消耗是指石油、天然氣、煤炭、礦產和森林資源的消耗。(17)世界銀行,https://data.worldbank.org.cn/。自然資源豐富的國家會吸引更多的FDI,而自然資源消耗越多,吸引外資能力會越弱;人力資本(labor)用一國勞動力參與率,即參與勞動人口總數占15-64歲總人口數的比重來衡量,一國擁有越大的勞動力規模,人口紅利優勢越明顯,對于各國渴望降低勞動力成本的外國直接投資者越有吸引力。

(三)基準回歸實證檢驗與分析

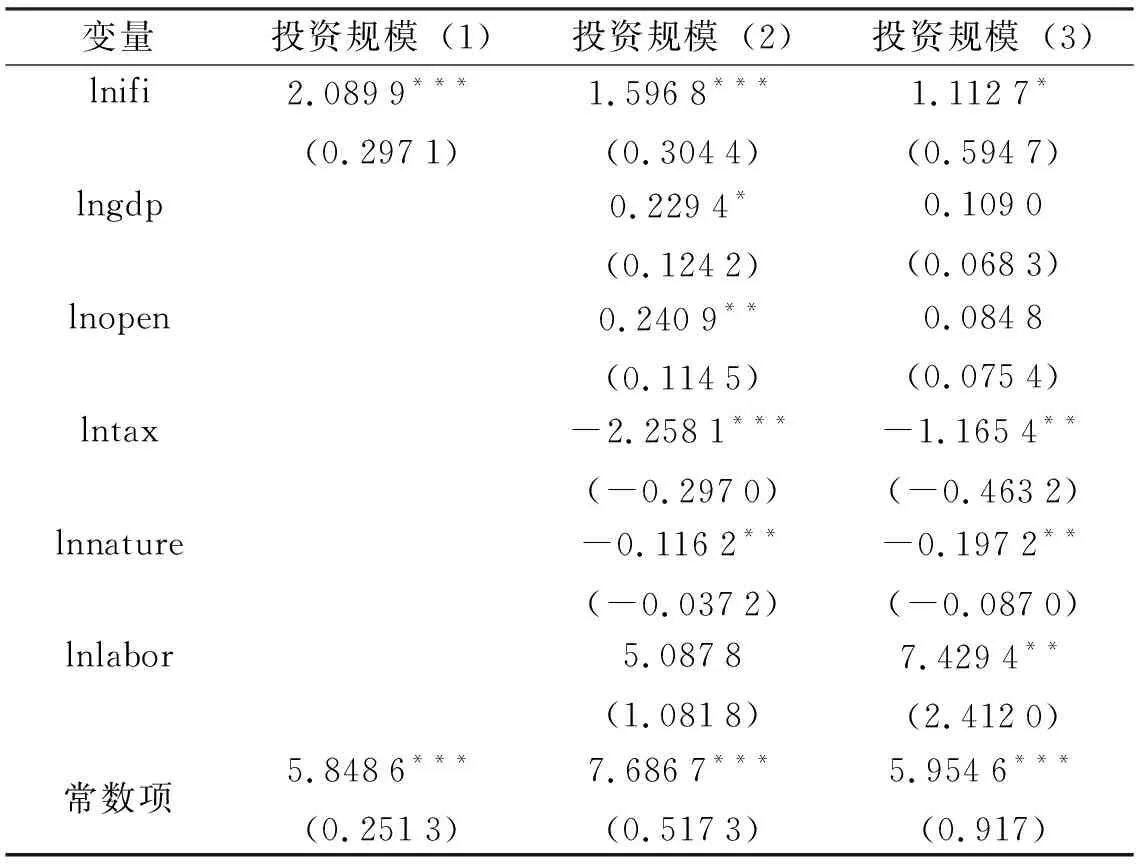

本文采用stata16.0軟件進行數據處理及實證檢驗,為處理異方差問題,對所有變量進行取對數處理。由于文萊、日本、新西蘭個別年份的FDI凈流入額為負值(共5個),因此對數據進行了縮尾處理。在進行基準回歸分析之前,首先進行方差膨脹因子(VIF)分析,結果表明模型中解釋變量和控制變量的VIF均值為1.40(小于10),說明模型不存在嚴重的多重共線性。接下來運用最小二乘法進行回歸估計,輸出結果如表4所示。

表4 RCEP成員國投資便利化對FDI影響的檢驗

續表4 RCEP成員國投資便利化對FDI影響的檢驗

表4中投資規模(1)僅以投資便利化水平作為解釋變量進行基準回歸,投資規模(2)加入了所有的控制變量進行回歸,投資規模(3)是考慮固定效應后的回歸結果。由輸出結果可知,lnifi的所有系數都顯著為正,這意味著改善RCEP成員國投資便利化水平的確可以促進本國FDI規模的增加。但是三個模型下輸出的lnifi的回歸系數略有差異,顯著性水平也存在不同。分析原因,投資規模(1)和(2)之間的差異可能是因為增加的控制變量對核心解釋變量造成稀釋效應,降低了投資便利化水平的影響;而投資規模(3)在投資規模(2)的基礎上加入了國家個體固定效應,對于因其他可能影響FDI規模但未被模型納入的因素所產生的誤差進行緩解,使估計更加精準。

具體分析各控制變量對FDI的影響,可以看出各變量在投資規模(2)和投資規模(3)中的回歸系數和顯著性水平也略有差異。但各控制變量的系數均與預期值相符,RCEP成員國的投資便利化水平、經濟發展水平、對外開放程度和人力資本規模,都與FDI呈正相關;而自然資源消耗和稅率水平則與FDI呈負相關,這表明一國自然資源消耗過大、稅率過高會顯著影響投資者的投資意愿。

(四)門檻回歸結果分析

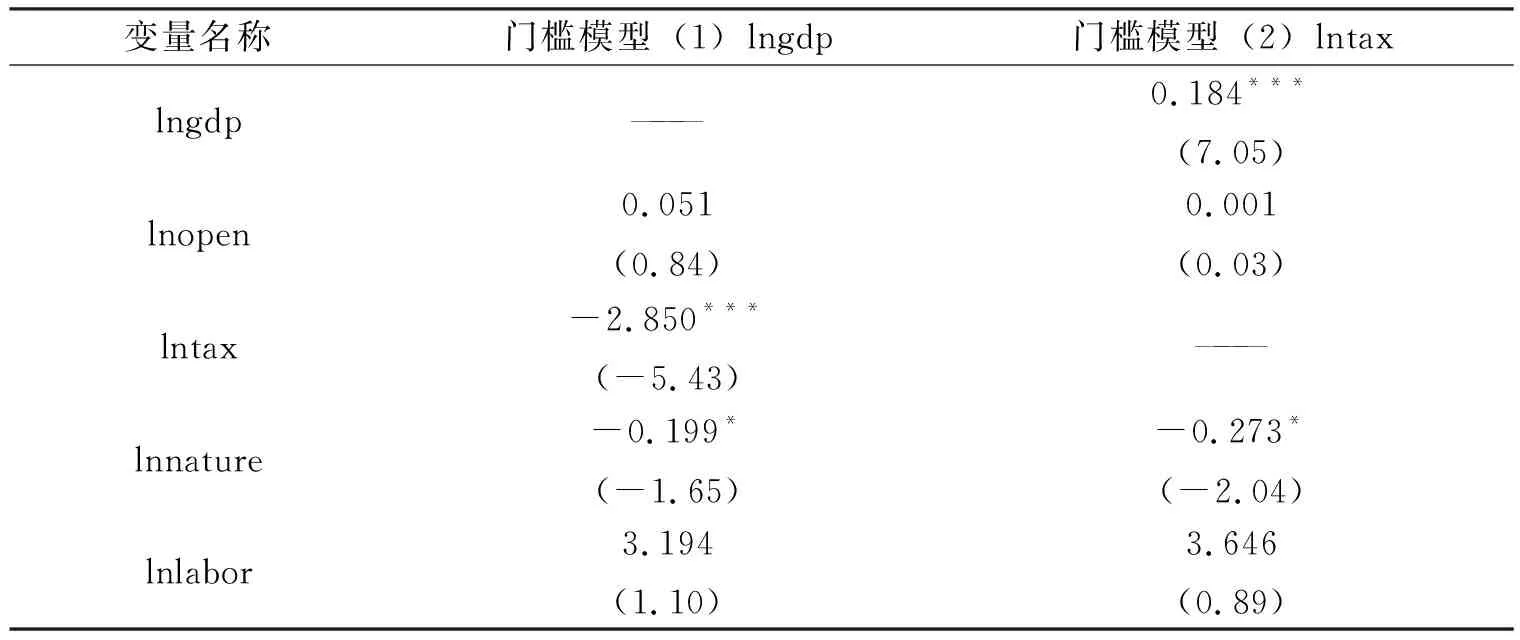

為了進一步驗證投資便利化對于RCEP成員國FDI的影響,采用Hansen(1999)的門檻回歸模型,檢驗投資便利化對RCEP成員國FDI的影響是否會因為成員國經濟發展水平和投資政策環境位于不同區間的變化而出現不同的影響。在確定變量存在門檻效應后,根據Hansen提出的“自舉法”,依次對變量進行多門檻檢驗,經過反復抽樣1 000次,輸出分析結果如表5所示,在5%的顯著性水平上,經濟發展水平和投資政策環境均通過了單一門檻回歸效應檢驗。

表5 門檻效應存在性檢驗及門檻估計值

根據回歸結果,構建單一門檻模型如下:

fdi=μi+β1ifiit(qit<γ)+β2ifiit(qit≥γ)+β3ωit+εit

其中qit表示門檻變量,γ表示門檻變量的門檻值,fdi和ifiit表示為被解釋變量和解釋變量,ωit表示為控制變量,εit表示隨機擾動項。基準回歸結果如表6所示。

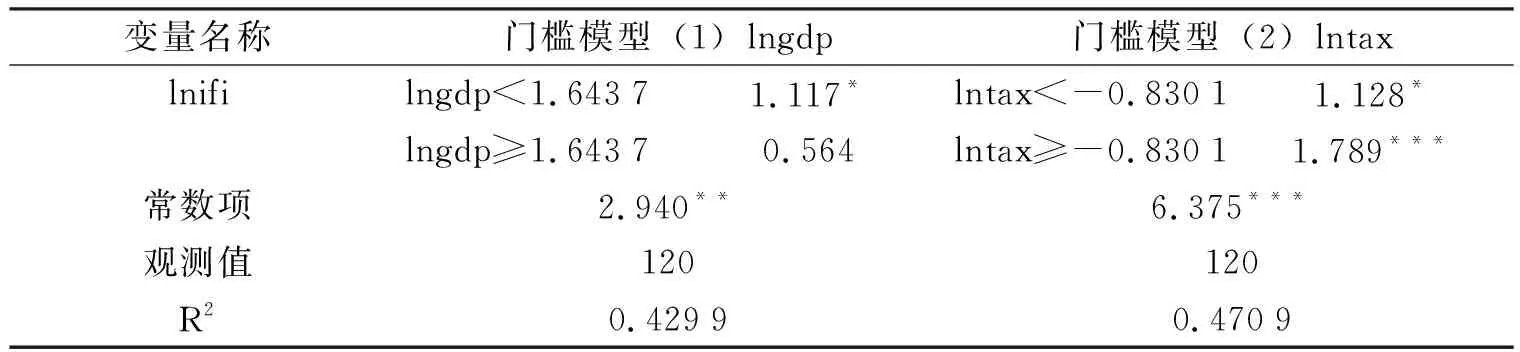

表6 單一門檻回歸模型的檢驗結果

續表6 單一門檻回歸模型的檢驗結果

由門檻模型(1)的估計結果可知,RCEP成員國投資便利化水平對FDI的促進效應在成員國不同的經濟發展水平區間存在不同的促進效應。當成員國的經濟發展水平低于門檻值時,投資便利化水平對FDI的影響顯著為正。而當成員國的經濟發展水平跨越這一門檻值時,投資便利化水平對FDI的影響并不顯著,究其原因可能是當成員國的經濟發展水平達到一定高度時,該國的投資政策環境、對外開放程度和人力資本規模已處于非常便利狀態,此時對FDI受到投資便利化水平提升的影響有限。由門檻模型(2)的估計結果可知,當成員國的投資政策環境小于門檻值時,投資便利化對FDI的影響系數為1.128;當成員國投資政策環境大于門檻值時,投資便利化對FDI影響的系數為1.789。這表明提高投資便利化水平不僅對吸引FDI起積極作用,且當投資政策環境的阻礙作用減少時,投資便利化水平的提高對吸引FDI的影響會變大。

四、結論與建議

通過構建投資規模模型和門檻回歸模型,對成員國投資便利化水平對FDI的影響進行的理論和實證分析,可以得出如下結論:(1)RCEP成員國投資便利化可以促進經濟環境相通、基礎設施貫通、制度環境溝通、金融環境融通、科技創新暢通、人力資本聯通,從而拉動FDI引進。(2)RCEP成員國結構多元,投資便利化水平差異明顯,既有平均投資便利化水平在0.8以上的國家,也有平均投資便利化水平在0.2以下的國家,各成員國內部投資環境有待進一步提高。(3)投資便利化水平與FDI存在明顯正相關關系,提升投資便利化水平有助于拉動FDI,經濟發展水平、對外開放程度、人力資本也是吸引FDI的積極因素,而稅率的提高和自然資源過度消耗對FDI有明顯阻礙作用。當成員國經濟發展水平低于門檻值、投資政策環境高于門檻值時,投資便利化促進FDI增長的效應更強。基于以上結論,提出如下幾條建議:

首先,RCEP協定的正式生效改變了東盟與其他成員國之間原來的“10+1”或“10+N”投資發展模式,各成員國都應秉承著互利共贏的原則,積極推動RCEP協定在區域內的落實,讓協定中的優惠政策盡早落地,努力建立一個公平、開放、透明、便利的自由貿易區,提升投資便利化水平。

其次,各成員國應抓住RCEP協定所帶來的投資開放機遇,深入挖掘自身優勢,加快投資便利化進程,完善本國稅收體制,健全對投資者保護的法規制度,為投資者搭建對外投資交流平臺,積極引導和鼓勵投資者有效嵌入本地市場,加大招商引資力度,努力構建一個多元投資市場。

最后,成員國間要加快構建區域內投融資平臺,完善金融市場體系,創新金融產品,提升區域內融合度,搭建高效、透明、便捷的融資渠道,推行統一快速的貨幣清算方式,加速資本周轉效率,縮短投資回報周期,有效降低金融市場的風險,努力確保金融系統穩定和金融體系完整。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30