經濟政策不確定性對公司績效影響分析

——以桂滇黔上市公司為例

2022-05-15 08:14:28郭德兵陳宣佑

北方經貿 2022年4期

郭德兵,陳宣佑

(1.南寧理工學院,南寧 530031;2.桂林旅游學院,廣西 桂林 541006)

一、文獻綜述及研究假設

(一)經濟政策不確定性

宏觀經濟不確定性包括實體經濟不確定性和經濟政策不確定性兩部分,政策不確定性占經濟不確定性的比重越來越高。Brogaard and Detzel(2015)將經濟政策不確定性定義為“政策制定者通過財政、貨幣、監管政策等引起的不確定性”。Pastor和Veronesi)(2012)指出,經濟政策不確定性是一個逆周期變量,經濟繁榮時,現有經濟政策傾向于延續,經濟政策不確定性相對較低;經濟衰退時,經濟政策調整的可能性會大幅度上升,經濟政策不確定性相對較高。Baker等(2016)研究構建了經濟政策不確定性指數(在正式發表前就引起了學術界的廣泛關注)。這三位學者不僅編制美國指數還編制歐洲和中國指數,不過僅指新聞指數(News Index),即通過統計大型報社中與經濟政策不確定性有關的文章數目來衡量經濟政策的不確定性。他們的研究表明,EPU指數與實際宏觀經濟變量(如經濟增長和就業率)有顯著的反向關系。

(二)經濟政策不確定性與企業績效

鄧美薇(2019)實證探討了經濟政策不確定性對企業績效的影響。研究發現:經濟政策不確定性上升對企業短期經營具有負向沖擊,但是激勵企業長期績效的增長;同時有顯著的地域、行業差異。耿慶峰等(2021)研究指出,經濟政策不確定性上升會導致企業績效短期內出現下滑、長期內上升。鞏雪(2021)基于融資約束視角研究指出,政策不確定性與企業績效呈負相關關系,企業面臨的融資約束越強,政策不確定性對企業績效的負向影響越強。夏雨、葛玉輝(2021)研究指出,外在經濟政策不確定較高時,CEO權力強度越高,越容易使公司獲取較好的經營業績。

綜上可知,學者關于經濟政策不確定性對企業績效的影響并未形成統一的結論,同時經濟政策不確定性專門針對桂滇黔地區企業績效的研究還較少,所以本文研究假設為經濟政策不確定對桂滇黔三省的上市公司有負向作用,即經濟政策不確定性上升,企業績效下降。

二、研究設計與變量選取

(一)樣本選取及數據來源

選取2015~2020年中國廣西、云南、貴州三省區的A股上市公司為樣本,截至2021年6月30日,三省共計擁有113家公司上市。剔除10家ST公司和2家退市股,剩余共計101家上市公司。采用季度數據,共計獲得2264個樣本量,本文數據主要來自CSMAR數據庫。

(二)變量設置

1.被解釋變量

很多文獻指出衡量企業績效的指標包含總資產凈利潤率、凈資產收益率、每股收益等指標,屬于會計指標、經濟增加值(EVA)、托賓Q值等指標,但是由于我國尚未形成權威的衡量經濟增加值(EVA)和托賓Q值數據,很多都是以相似指標來代替,所以本文作者采用較為普遍應用中的總資產凈利潤率來衡量企業的績效指標。

2.解釋變量

自變量為經濟政策不確定性指標,采用Baker等(2016)研究構建的經濟政策不確定性指數。采用編制的中國的EUP指數即新聞指數,又稱News-BasedEPU。該指數的數據為月度指數,本文企業績效的變量采用季度數據,為使數據時間測度一致,采用季度幾何平均值作為季度數據,同時參照孟慶斌等(2017)的做法將其指數值除以100。

眾所周知,企業的績效受內外部因素的影響,經濟政策不確定性作為影響企業績效的外部因素。企業內部的資產負債、增長情況影響著企業績效。根據查閱相關文獻本文把企業的資產負債率、總資產增長率、總資產周轉率作為影響企業績效的控制變量。

表1 本文各個變量定義

三、實證檢驗與回歸結果

(一)研究模型

根據前文假設和分析,建立以下回歸模型:

(二)數據描述

從以上信息可見,這三省(自治區)的季度總資產利潤率的平均值為1.9%,最小值為負的112.5%,最大值為40.5%。從均值的角度來看,三省(自治區)的季度總資產利潤率應該說偏低,而且公司與公司之間差距非常大。季度經濟政策不確定性指數均值為4.971,最小值為1.183,最大值為8.644,可見2015年-2021年的季度經濟政策不確定性指數波動非常大,這也與現實相符,2014年以后我國經濟進入新常態,經濟波動增大,政策調整也變得頻繁。

表2 變量描述性分析

控制變量中資產負債率的季度數據顯示三省(自治區)的平均負債率為47.7%,應該說三省(自治區)的負債率較為適中,但最大值達到183.2%,說明有的上市公司出現了資不抵債的現象,相關公司面臨較大的債務風險。

(三)回歸分析

對廣西、云南、貴州三省區的101家A股上市公司的2015年一季度至2021年二季度的季度數據進行面板回歸,以檢驗經濟政策不確定性指數對企業績效的影響。由于新公司的不斷加入,使該面板數據屬于非平衡面板數據,使用固定效應模型的估計依然有效。雖然隨機效應模型也可以,但是較為復雜,所以本模型采用固定效應檢驗更好。另外,通過對數據進行Hausman檢驗,發現p值為0.0001,故認為使用固定效應模型較好。使用固定效應回歸本模型,回歸結果如表3所示。通過回歸結果可知,經濟政策不確定性指數與以總資產利潤率為代表的企業績效呈顯著負相關關系。這說明經濟政策不確定性加劇,不利于企業績效的提升,與鄧美薇(2019)研究的經濟政策不確定性上升對企業短期經營具有負向沖擊有類似的結論。控制變量資產負債率、總資產周轉率、總資產增長率也是顯著的,資產負債率為顯著負相關,說明企業的資產負債率越高,對三省(自治區)的上市公司的企業績效提升越不利,影響系數為-0.116。資產周轉率和總資產增長率是顯著正相關關系,即資產周轉率越快、總資產增長率越快,三省(自治區)上市公司的企業績效提升越快,影響系數分別為0.036和0.043。

表3 固定效應回歸結果

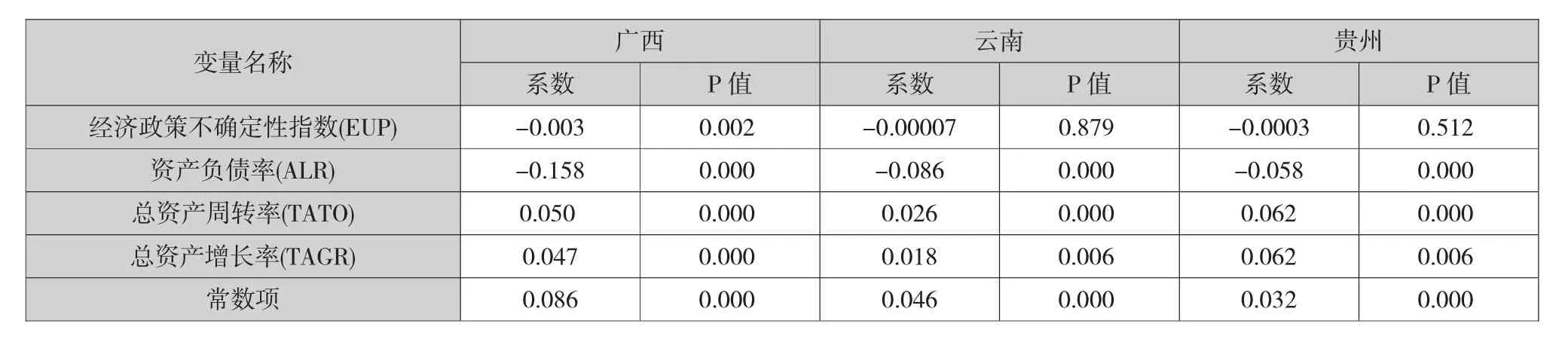

為檢驗結果的穩健性,利用經濟政策不確定性指數分別對三省(自治區)的企業績效進行面板回歸。同樣對三省(自治區)的數據進行Hausman檢驗:廣西的數據顯示p=0.0479<0.5,使用固定效應模型更好;云南的數據顯示p=0.0008<0.5,使用固定效應模型更好;貴州的數據顯示p=0.092>0.5,說明在5%的顯著性水平下使用隨機效應更好,但是在10%的顯著性水平下使用固定效應更好。為保持三個省(自治區)份回歸結果一致性和可比性,也使用固定效應模型估計貴州的數據(其實不影響結果,無論固定效應還是隨機效應,經濟政策不確定性指數對企業的績效影響都是不顯著的)。

表4 桂滇黔三省(自治區)固定效應回歸結果

從以上三省(自治區)的回歸結果來看,經濟政策不確定性指數對廣西上市公司的企業績效影響是顯著負向相關的,與三省(自治區)總體結果一致。經濟政策不確定性指數對云南、貴州的上市公司的企業績效的影響不顯著。同時發現,資產負債率、總資產周轉率、總資產增長率等三個控制變量與三省(自治區)總體結果一致,資產負債率都顯著負相關,總資產周轉率和總資產增長率都顯著正相關。造成三省(自治區)各自結果與總體結果不一致的原因有可能是近年來,三省(自治區)面臨經濟政策不確定性所采取的經濟政策調整、產業布局等方面的選擇不同造成的。

四、桂滇黔經濟發展與產業布局

(一)國家經濟發展及政策調整

伴隨著世界經濟增長放緩,2014年5月,習近平總書記在河南考察時說:“中國發展仍處于重要戰略機遇期,我們要增強信心,從當前中國經濟發展的階段性特征出發,適應新常態,保持戰略上的平常心態。”新常態的特點主要是經濟增長從高速增長轉為中高速增長、經濟結構不斷優化升級、從要素和投資驅動轉為創新驅動。經濟增長放緩,國家不斷出臺各項政策。如2015年國務院簽發國家行動綱領性文件;同年工信部發布《智能制造發展規劃(2016—2020年)》;2017年國務院決定設立雄安新區;同年發布各項文件推動供給側改革;擴大自貿區試點數量。2017年,美國總統換屆后,中美貿易戰不斷加劇,各類相關政策也層出不窮。2019年科創板開市,同年底全球新冠疫情暴發,各國忙于應對疫情,更是加大政策干預,經濟增長不確定性增強。

(二)三省(自治區)的政策調整與產業發展

伴隨著國家的宏觀調控,三省(自治區)也根據自身經濟發展狀況和自身資源稟賦條件進行相應的調整,努力發展自己的優勢產業,以適應新常態。

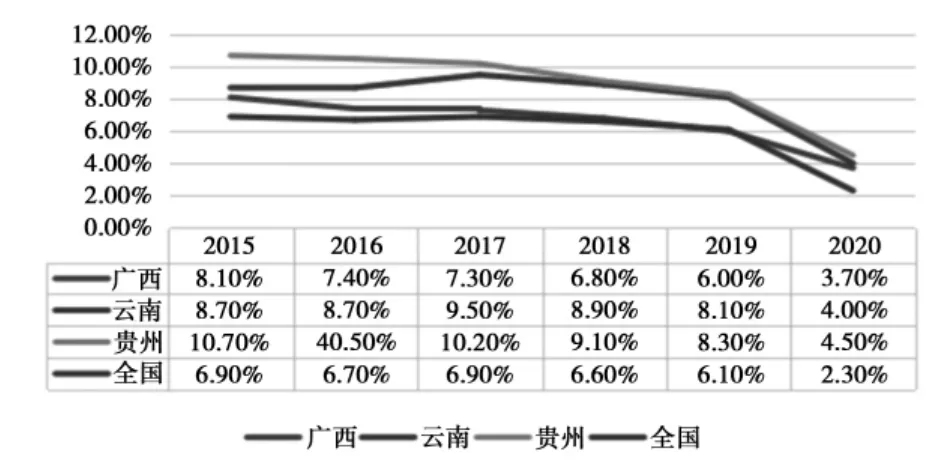

貴州省加大固定資產投資和工業發展,改善城市基礎設施、交通運輸條件,2019年貴州的高速公路密度居西部第一,全國第四;2018年貴州蔬菜產銷規模達到全國前十,茶園面積、辣椒、藍莓、火龍果、李子等產量全國第一;貴州的能源工業(貴州第一大產業)也發展迅速,煤炭、水電、頁巖氣等進入全國前十;積極發展高新技術產業和高端制造業,2020年先進裝備制造業總產值達到1281.47億元、大數據電子信息總產值達到1400.07億元。另外,貴州的優質煙酒業也在快速增長,2020年達到1780.60億元。面對經濟增速放緩,貴州積極采取措施激活市場氛圍,近年來經濟增速一直高于全國增速,位于各省市增速前列。

“十三五”期間,云南省積極推開展供給側改革調整,推動各個產業優化升級,積極發展綠色能源,能源產業年均增速達15%以上,在2019年就成為云南第一大支柱產業。積極推動文旅產業高質量發展,2019年旅游業直接增加值達到1 777.69億元,對云南的經濟社會發展起到了重要的推動作用。云南的煙草產業連年增長,產業規模長期保持國內第一。云南礦產資源豐富,素有“有色金屬王國”之稱,面對經濟新常態,云南主動對礦業的落后產業進行淘汰,更新先進設備,推動供給側改革。

圖1 2015-2020年三省(自治區)GDP增速對比情況

廣西自治區發布了《廣西壯族自治區戰略性新興產業發展“十三五”規劃》《貫徹落實創新驅動發展戰略打造廣西九張創新名片工作方案(2018-2020)》等政策文件,著力發展大健康、大數據、大物流、新制造、新材料、新能源六個重點產業。2019年廣西的幾大支柱產業分別為高端金屬新材料產業、汽車產業、綠色高端石化產業、高端綠色家居產業、電子信息產業等。

(三)桂滇黔三省(自治區)上市公司各項指標對比

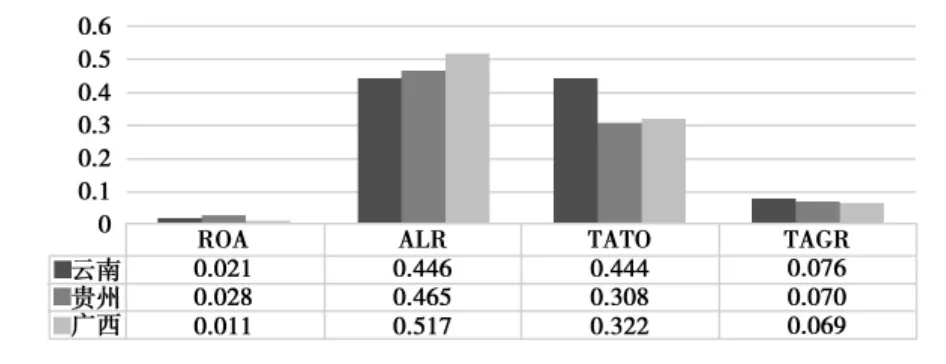

三省(自治區)的經濟增速的異同也體現在上市公司的各項指標上,三省(自治區)上市公司季度總資產利潤率均值貴州最高,達到2.8%,廣西最低,為1.1%;季度資產負債率均值則是廣西最高,達到51.7%,云南最低,為44.6%;季度總資產周轉率均值云南最高,達到0.444,貴州最低,0.308;季度總資產增長率均值云南增長最高,為7.6%,廣西最低,為6.9%。各項指標與三省(自治區)的經濟增長大體相當。從而發現廣西經濟與全國均速更加接近,而云南和貴州由于政策應對更好,面對經濟政策不確定性表現出更多的韌性,也許這就是云南和貴州的回歸模型出現不顯著的原因。

圖2 桂滇黔三地上市公司各項指標對比

五、結論

通過以上分析可知,桂滇黔三省(自治區)的上市公司季度績效與經濟政策不確定性指數呈現顯著負相關關系,與鄧美薇、鞏雪等人的研究結論有大體相似。通過分省(自治區)檢驗后,發現廣西的上市公司季度數據與總體數據檢驗結論一致,也是顯著負向相關,但是經濟政策不確定性指數對云南、貴州的上市公司的企業績效的影響是不顯著的。造成這樣的結果,本文通過三省(自治區)的經濟發展速度、產業結構調整政策、上市公司季度相關數據對比發現,貴州、云南經濟及上市公司數據在經濟下滑的大背景下,實現了高于全國和廣西的增長速度,貴州、云南的上市公司相關指標也好于廣西。可見近年來,應對經濟增長放緩的形勢,貴州和云南采取的應對措施可能更為有效。也即在經濟政策不確定性條件下,應對措施尤為重要,得當的措施可以減弱經濟政策不確定性的影響。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

鄉村地理(2019年2期)2019-11-16 08:49:28

鄉村地理(2018年3期)2018-11-06 06:50:10

貴茶(2018年6期)2018-05-30 09:53:50

貴茶(2018年6期)2018-05-30 09:53:36