數(shù)字普惠金融與民企抗風險能力:微觀機理與實證檢驗

2022-05-15 19:26:14李金花劉賽石航

經(jīng)濟研究導刊 2022年10期

李金花 劉賽 石航

摘 要:數(shù)字金融作為傳統(tǒng)金融通過科技賦能形成的新產(chǎn)物,對微觀企業(yè)運營乃至宏觀經(jīng)濟發(fā)展質(zhì)量都有著重大影響。基于2011—2018年滬深兩市A股上市民營企業(yè)數(shù)據(jù),通過構建面板數(shù)據(jù)的聯(lián)立方程模型,研究數(shù)字普惠金融與民營企業(yè)抗風險能力的關系,探討數(shù)字普惠金融對民企抗風險能力的影響機制,并在企業(yè)規(guī)模及年齡異質(zhì)性視角下,分析在不同類型企業(yè)中數(shù)字普惠金融與民企抗風險能力關系的差異性,為我國數(shù)字普惠金融以及民營企業(yè)的發(fā)展提出理論建議。

關鍵詞:數(shù)字普惠金融;民企抗風險能力;微觀機理;實證檢驗

中圖分類號:F832? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2022)10-0085-04

引言

2020年新冠疫情期間,我國部分企業(yè)抗風險能力不強、抗風險意識欠缺的問題日漸凸顯。全國企業(yè)破產(chǎn)重整案件信息網(wǎng)的數(shù)據(jù)顯示,2020年1月1日至9月30日破產(chǎn)案件共計27 362件,比上年同期的12 208件增加了1倍多,其中中國企業(yè)改革與發(fā)展研究會調(diào)查數(shù)據(jù)顯示,疫情沖擊對民營企業(yè)和個體工商戶影響最為嚴重。金融支持作為緩解企業(yè)資金問題的重要手段,能有效幫助受疫情沖擊的企業(yè)緩解資金短缺問題。但傳統(tǒng)金融服務成本高、效率低、配置不平衡等缺點使其對民營企業(yè)發(fā)揮的實際效用有限,因而民營企業(yè)的融資需求需要創(chuàng)新性的金融模式來滿足。

現(xiàn)有文獻較多集中于數(shù)字普惠金融如何影響企業(yè)技術創(chuàng)新(唐松等,2020)、影響融資約束(任曉怡,2020)、影響金融需求(傅秋子、黃益平,2018)等。上述文章為本文探究由“數(shù)字普惠金融—民營企業(yè)抗風險能力”引發(fā)的一系列議題提供了強有力的理論支撐和方法啟發(fā),但關于民營企業(yè)抗風險能力中的數(shù)字普惠金融驅(qū)動問題仍缺乏較為完整的分析框架和實證結(jié)論,本文的研究具有較強的現(xiàn)實意義和研究價值。

一、研究設計

(一)變量設定

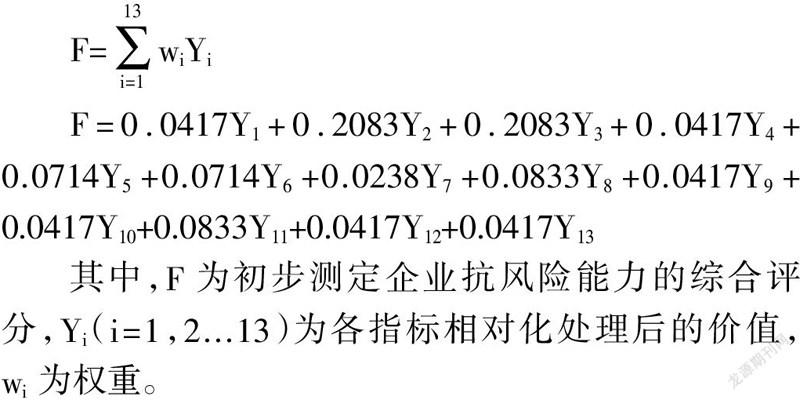

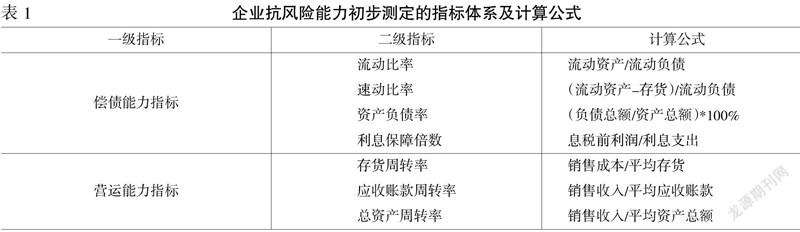

1.被解釋變量:企業(yè)抗風險能力。本文選擇反映企業(yè)償債能力、營運能力、盈利能力和發(fā)展能力四方面能力的13個指標如表1所示。根據(jù)財務分析模型,構建衡量企業(yè)抗風險能力的計算方法為:

F=0.0417Y1+0.2083Y2+0.2083Y3+0.0417Y4+0.0714Y5+0.0714Y6+0.0238Y7+0.0833Y8+0.0417Y9+0.0417Y10+0.0833Y11+0.0417Y12+0.0417Y13

其中,F(xiàn)為初步測定企業(yè)抗風險能力的綜合評分,Yi(i=1,2...13)為各指標相對化處理后的價值,wi為權重。

2.解釋變量:數(shù)字金融。本文將使用北京大學數(shù)字金融研究中心編制的省級層面中國數(shù)字普惠金融指數(shù)代表各地區(qū)數(shù)字金融發(fā)展程度。

3.外生變量。為了盡可能克服遺漏變量的影響,本文分別納入企業(yè)方面的外生變量包括資產(chǎn)負債率、資本密集度、資產(chǎn)規(guī)模、管理費用率及審計意見;數(shù)字普惠金融方面的外生變量包括融資約束、市場化指數(shù)、資產(chǎn)負債率、資本密集度及資產(chǎn)規(guī)模如表2所示。

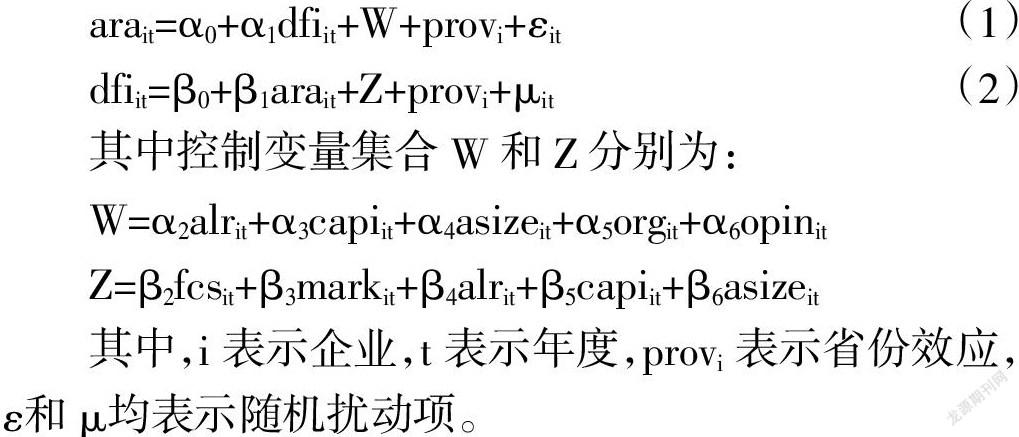

(二)模型構建

本文采用聯(lián)立方程模型進行計量分析,模型基本形式如下:

其中控制變量集合W和Z分別為:

二、實證結(jié)果與分析

本文以滬深兩市上市A股民營企業(yè)作為研究對象,根據(jù)數(shù)字普惠金融指數(shù)的起始年限(2011年)進行配對,構建2011—2018年的面板數(shù)據(jù)集。經(jīng)過對數(shù)據(jù)一系列處理后進行統(tǒng)計分析。數(shù)據(jù)統(tǒng)計分析表明,數(shù)字普惠金融和企業(yè)抗風險能力之間呈正相關關系,為了在經(jīng)驗上確定數(shù)字普惠金融和企業(yè)抗風險能力之間是否相互影響,在對數(shù)據(jù)進行固定效應回歸檢驗、隨機效應回歸檢驗的基礎上采用了Hausman檢驗進行聯(lián)立性檢驗。根據(jù)Hausman檢驗結(jié)果,拒絕了原假設,聯(lián)立方程通過Hausman聯(lián)立性檢驗。

(一)全樣本實證分析

根據(jù)聯(lián)立方程可識別性的階條件和秩條件判別法則,可以發(fā)現(xiàn)聯(lián)立方程中的兩個方程均存在過度識別現(xiàn)象,將所有外生變量作為工具變量來進行估計。本文采用二階段最小二乘法對聯(lián)立方程(1)和方程(2)進行回歸分析后,計量結(jié)果如表3所示。數(shù)字普惠金融對企業(yè)抗風險能力的影響系數(shù)為0.0000318,企業(yè)抗風險能力對數(shù)字普惠金融的影響系數(shù)為1.743375,且均在95%置信水平上,表明數(shù)字普惠金融與企業(yè)抗風險能力之間確實能夠相互影響。

(二)進一步實證分析

為了更深入地分析數(shù)字普惠金融與民企抗風險能力之間的關系,本文按照企業(yè)規(guī)模及年齡對企業(yè)樣本進行分組,進一步分析在不同類型企業(yè)中數(shù)字普惠金融與民企抗風險能力關系的差異性。

1.企業(yè)規(guī)模視角。本文根據(jù)企業(yè)銷售收入將企業(yè)劃分為大型企業(yè)和中小型企業(yè)分別進行回歸分析,回歸結(jié)果如表4所示。對于大型企業(yè),數(shù)字普惠金融對其抗風險能力的提升無明顯趨勢,但是數(shù)字普惠金融對于提振中小企業(yè)抗風險能力作用顯著。

2.企業(yè)年齡視角。本文根據(jù)企業(yè)年齡將企業(yè)劃分為成長中期(10—15年)、成長中后期(15—20年)、成長后期(21年以上)。表4回歸結(jié)果顯示,發(fā)展前期及中期的企業(yè)即成立時間較短,處于初始發(fā)展階段的企業(yè)抗風險能力與數(shù)字普惠金融的發(fā)展相關性較大,而創(chuàng)立時間較長、已經(jīng)處于成熟階段的企業(yè)抗風險能力與數(shù)字普惠金融的關聯(lián)較小。

三、結(jié)論與建議

本文以中國 A 股上市企業(yè)為樣本,探究數(shù)字普惠金融與民營企業(yè)抗風險能力的相互關系。研究結(jié)果表明,數(shù)字普惠金融與企業(yè)抗風險能力之間存在顯著的雙向因果關系,即數(shù)字普惠金融的發(fā)展提升了企業(yè)抗風險能力。同時,企業(yè)抗風險能力又推動數(shù)字普惠金融的運作效率,而且數(shù)字普惠金融對于那些成立時間較短、規(guī)模較小的民營企業(yè)的影響更加明顯。綜合來看,數(shù)字金融的發(fā)展很好地校正了傳統(tǒng)金融中存在的領域錯配、效率低下的問題,能夠更具有針對性支持民企發(fā)展;數(shù)字金融的發(fā)展有效填補了傳統(tǒng)金融發(fā)展存在的空白,在銀行業(yè)部門和資本市場部門發(fā)展較差的地區(qū),數(shù)字金融扮演著驅(qū)動企業(yè)技術創(chuàng)新的重要角色;數(shù)字金融發(fā)展有效緩解了企業(yè)“融資難、融資貴”問題,并驅(qū)動企業(yè)去杠桿和提升財務穩(wěn)定性,這有助于企業(yè)提升抗風險能力。

基于以上研究結(jié)論,本文提出以下建議:第一,穩(wěn)步推動數(shù)字金融發(fā)展,擴大其覆蓋程度,促進資源配置更加均等化、合理化,傳統(tǒng)金融機構也應當擁抱數(shù)字金融發(fā)展趨勢,充分利用數(shù)字技術有效地甄別高效率企業(yè),從而助力民營企業(yè)獲得覆蓋面更廣、價格更為低廉的資金。第二,政府可以給予中小規(guī)模企業(yè)和民營企業(yè)更多的政策支持,這部分群體具有極強的經(jīng)濟活力,但在市場融資中處于劣勢地位,這將不利于我國經(jīng)濟持續(xù)煥發(fā)活力。第三,加大政策支持和保障力度,引導中小企業(yè)融資模式和融資思維的改變,鼓勵數(shù)字普惠金融相關機構創(chuàng)新融資模式,從實際情況出發(fā),針對性地適應和滿足民營企業(yè)的金融服務需求,幫助解決其融資難題,從而幫助提升其抗風險能力。

參考文獻:

[1]? 趙昊燕.我國互聯(lián)網(wǎng)金融發(fā)展現(xiàn)狀及對策研究[J].物流工程與管理,2013,(12):175-176.

[2]? 王娟,朱衛(wèi)未.數(shù)字金融發(fā)展能否校正企業(yè)非效率投資[J].財經(jīng)科學,2020,(3):14-25.

[3]? 滕磊,馬德功.數(shù)字金融能夠促進高質(zhì)量發(fā)展嗎?[J].統(tǒng)計研究,2020,(11):80-92.

[4]? 唐松,伍旭川,祝佳.數(shù)字金融與企業(yè)技術創(chuàng)新——結(jié)構特征、機制識別和金融監(jiān)管下的效應差異[J].管理世界,2020,(5):52-66.

[5]? 孫良斌,喻曉玲.后金融危機時代新疆兵團上市企業(yè)抗風險能力的實證分析[J].發(fā)展研究,2011,(9):46-49.

[6]? 羅冠劼.上海金橋出口加工區(qū)企業(yè)抗風險能力的測評與分析[J].研究與探索,2010,(6):28-30.

[7]? 傅毓維,英爽,董陽.高新技術企業(yè)抗風險能力的評估[J].技術經(jīng)濟,2004,(7):37-39.

[8]? 梁榜,張建華.中國城市數(shù)字普惠金融發(fā)展的空間聚集及收斂性研究[J].財經(jīng)叢論,2020,(1):54-54.

[9]? 萬佳彧.數(shù)字金融、融資約束與企業(yè)創(chuàng)新[J].經(jīng)濟評論,2020,(1):71-83.

[10]? Young Kwak,Kenneth Laplace.Examining risk tolerance in project-driven organization[J].Technovation,2005,(6):691-695.

[11]? 陸岷峰,周軍煜.數(shù)字化小微金融發(fā)展戰(zhàn)略研究[J].北華大學學報:社會科學版,2019,(2):127-134.

[12]? 賀立龍,李浩然.高管實業(yè)背景、金融化與制造企業(yè)創(chuàng)新[J].重慶工商大學學報:社會科學版,2021,(5):25.

[責任編輯 辰 敏]