不愿給房東“打工”,海倫司踏入電商尋生機(jī)

2022-05-06 19:54:09張書琛

電腦報(bào) 2022年16期

張書琛

狂奔的小酒館該停嗎?

主打極致性價(jià)比的小酒館海倫司不再是那個(gè)“績(jī)優(yōu)生”。

連續(xù)三年在中國酒館行業(yè)保持領(lǐng)先地位的海倫司也沒逃過上市即頂峰的魔咒。近期,海倫司發(fā)布了上市以來的首份年報(bào),根據(jù)年報(bào)顯示,截至2021年12月31日,海倫司營收達(dá)18.36億元,同比增加124.42%。但同時(shí)期,海倫司的年度虧損達(dá)到2.3億元,相比2020年7010萬元的凈利潤(rùn),2021年海倫司由盈轉(zhuǎn)虧。

二級(jí)市場(chǎng)的反應(yīng)也不樂觀。去年9月10日,海倫司登陸港股,掛牌當(dāng)日股價(jià)最高漲幅達(dá)30.25%,收盤價(jià)為25.75港元,市值一度接近300億港元。而后,海倫司股價(jià)再?zèng)]突破新高,波動(dòng)不斷,如今市值已經(jīng)跌至161.7億港元。

盡管海倫司解釋,巨額虧損主要?dú)w因于可轉(zhuǎn)換優(yōu)先股公允價(jià)值變動(dòng)約1.98億元,因發(fā)行股份而產(chǎn)生的以權(quán)益結(jié)算以股份為基礎(chǔ)的付款約0.92億元及上市開支0.31億元。剔除上述因素影響,經(jīng)調(diào)整后的凈利潤(rùn)為1億元。

哪怕維持盈利,去年一年海倫司的凈利率也僅為5.4%,換句話講,海倫司賺錢能力變差了。根據(jù)往年財(cái)報(bào)數(shù)據(jù)來看,2018年到2020年,海倫司經(jīng)調(diào)整凈利率分別為9.4%、14%與9.3%。凈利率的下滑,意味著海倫司陷入了增收不增利的困局之中。

“營收增長(zhǎng)說明規(guī)模在擴(kuò)大,但是凈利率下滑,就是一個(gè)需要警惕的信號(hào)了。”平安證券分析師易勇堅(jiān)認(rèn)為,走平價(jià)、直營的小酒館海倫司利潤(rùn)率本就不高,現(xiàn)在創(chuàng)新低,說明營收的增速?zèng)]有趕上租金、原材料和人工這三大成本“大山”的增長(zhǎng)。

根源就在于海倫司與整個(gè)餐飲行業(yè)降速求生現(xiàn)狀背道而馳的策略。2021年,海倫司開啟了激進(jìn)擴(kuò)張模式,全年新開453家直營店,超過了過去十年(2009—2020年)間的門店數(shù)量總和。

海倫司想要在這種環(huán)境下保持規(guī)模增長(zhǎng)并提升盈利水平,無非要在“成本控制”和“增長(zhǎng)支線”上動(dòng)腦筋。

節(jié)流對(duì)于已經(jīng)極致壓縮利潤(rùn)空間的海倫司來說并不容易。由于麥芽、瓦楞紙等原材料上漲拉高了整個(gè)釀酒行業(yè)成本,2021年海倫司原材料成本由2.7億元上漲到5.8億元,同比增長(zhǎng)112.5%。但由于目標(biāo)人群是尚未走出校園的大學(xué)生和剛工作不久的年輕人,海倫司的提價(jià)空間極小,以至于漲價(jià)9毛都需要發(fā)聲明向消費(fèi)者道歉。

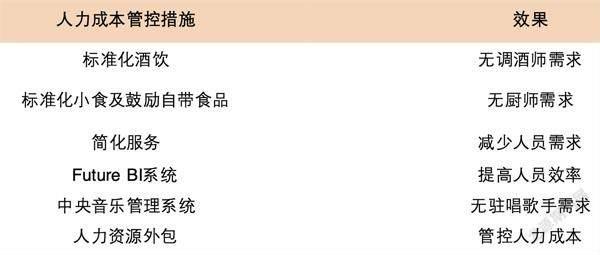

海倫司減少單店人力成本途徑? ? 圖源:企查查

屬于剛性支出的人力成本也很難再壓縮。2018年海倫司開始逐步推進(jìn)全面直營化,相應(yīng)的成本也在快速增長(zhǎng)。不過一通增加外包員工,去駐唱、DJ、調(diào)酒師、廚師的操作下來,單店員工已經(jīng)壓縮至9人。

而為壓低租金成本,海倫司選址的策略一向“好地段差位置”,這意味著在黃金地段,海倫司已經(jīng)薅羊毛到極致。如果門店繼續(xù)向二三線城市擴(kuò)張,海倫司的負(fù)債承壓或?qū)⑦M(jìn)一步增大,況且新店的出現(xiàn)還可能對(duì)老店產(chǎn)生明顯分流,導(dǎo)致單店收益下降,這對(duì)于海倫司“節(jié)流”并無助益。

第二增長(zhǎng)曲線:供應(yīng)鏈獨(dú)立

省到極致的海倫司只好在供應(yīng)鏈上尋找新的增長(zhǎng)曲線。要知道,海倫司之所以能長(zhǎng)期維持低價(jià),一是成本壓縮術(shù),二是高度依賴自有產(chǎn)品供應(yīng)鏈。

以扎啤、精釀、果啤、奶啤為主的自有產(chǎn)品收入,已連續(xù)四年占海倫司產(chǎn)品售賣總收入七成左右,且占比不斷攀升:2020年,海倫司自有酒飲銷售收入占酒飲總收入69.8%,2021年這一比例攀升至78%。而且自有產(chǎn)品的毛利率為80.2%,遠(yuǎn)高于第三方采購酒飲的48.8%。

“盡可能多賣些自家產(chǎn)品,少賣些第三方品牌”成了海倫司增收增利的不二法門。當(dāng)然,想推廣自營產(chǎn)品僅僅靠線下渠道還不夠,打造獨(dú)立的電商品牌也是當(dāng)務(wù)之急。

據(jù)媒體報(bào)道,海倫司曾對(duì)電商倉配一體業(yè)務(wù)進(jìn)行招標(biāo),標(biāo)的800萬元。投標(biāo)方要保證在大促期間,即6·18、雙十一、年貨節(jié)等活動(dòng),具備日配運(yùn)3萬單的能力。

單純賣酒的生意其實(shí)海倫司早有考慮。在去年的上市交流會(huì)上,海倫司兩位董事、高級(jí)副總裁雷星和張波就曾談及海倫司未來發(fā)展,提到將會(huì)把名稱中的“小酒館”去掉,往平臺(tái)化的方向發(fā)展,“要做平臺(tái)賦能型的公司”。

這一“去小酒館化”的模糊信息在今年的年報(bào)業(yè)績(jī)說明會(huì)上變得清晰:海倫司要將“有強(qiáng)大的溢價(jià)能力的供應(yīng)鏈未來獨(dú)立出來”。

直白一點(diǎn)講,就是要把裝修設(shè)計(jì)等定制化服務(wù)以及最重要的自營產(chǎn)品賣給廣大的夫妻店、大排檔。這樣既可以擺脫不斷擴(kuò)張帶來的成本壓力,又可以做大供應(yīng)鏈、提升利潤(rùn)率,何樂而不為?

畢竟,相比于原料上漲和人工成本,租金才是隱形的“吞金獸”。如果海倫司能變身成為一個(gè)酒飲消費(fèi)品牌而非一個(gè)酒館,這一壓力也會(huì)有所減輕。

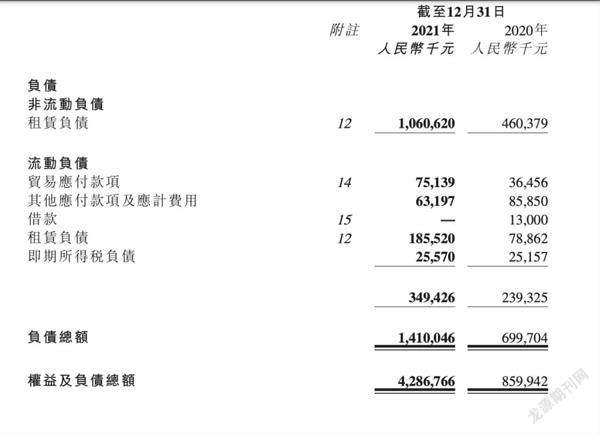

財(cái)報(bào)數(shù)據(jù)顯示,海倫司的負(fù)債率在上市前的三年內(nèi)(2018—2020年)分別為95.4%、84.5%、81.4%,盡管呈下降趨勢(shì),但一直超過80%,而負(fù)債總額中非流動(dòng)租賃負(fù)債占到60%以上。去年一年,海倫司的負(fù)債總額為14.1億元,租賃負(fù)債就占了超八成,達(dá)到12.46億元,同比翻了一番。

轉(zhuǎn)型也不容易,酒館行業(yè)的領(lǐng)頭羊來到格局穩(wěn)固的釀酒行業(yè),優(yōu)勢(shì)就沒那么明顯了。

租賃負(fù)債占比較高

元?dú)赓Y本認(rèn)為,海倫司最大的競(jìng)爭(zhēng)力,或許在于其絕對(duì)低價(jià)策略牢牢吸引住了高黏性年輕人客群。海倫司為客戶提供了低門檻、隨性的“第三空間”,以高毛利結(jié)構(gòu)酒飲和極其簡(jiǎn)潔的娛樂方式,平衡了低價(jià)、高效和規(guī)模增長(zhǎng),維持長(zhǎng)期發(fā)展。7997A051-C26E-4564-A5A0-9C1C24830299

當(dāng)“第三空間”消失,低價(jià)、低度、水分高、顏值高的自營酒水能吸引年輕人購買?

先守基本盤

更重要的是,和其他新消費(fèi)品牌類似,海倫司只是品牌商,自有酒飲、小吃均為代工貼牌產(chǎn)品,縱然有集約化供應(yīng)鏈管理,但第三方品控和供應(yīng)端的議價(jià)能力依然存疑。

海倫斯的產(chǎn)品的確便宜,瓶裝啤酒產(chǎn)品的售價(jià)均低于每瓶10元,比市場(chǎng)平均售價(jià)約低35%~67%。業(yè)內(nèi)分析,公司之所以能憑借價(jià)格優(yōu)勢(shì)突出重圍,主要是由于與第三方服務(wù)供應(yīng)商合作生產(chǎn)品牌產(chǎn)品,并在海倫司直營酒館銷售,節(jié)省了品牌溢價(jià)和中間分銷商相關(guān)的成本。

不過這樣的成本優(yōu)勢(shì)在一些業(yè)內(nèi)人士看來并不真實(shí)。由于啤酒保鮮期較短,運(yùn)輸成本高,一般需要就近采購才能保證質(zhì)量。這意味著,如果海倫司想建立起全國市場(chǎng)的穩(wěn)定供應(yīng),需要與本地供應(yīng)商建立聯(lián)系,“但海倫司前五大供應(yīng)商占比依然是26%左右,我們?cè)诒本╅T店喝到過湖北生產(chǎn)商釀造的海倫司果啤,而不是來自北京周邊,這讓我們對(duì)海倫司第三方供應(yīng)商的議價(jià)能力存疑。”一位行業(yè)內(nèi)人士透露。

“況且海倫司自有產(chǎn)品是OEM(代工)生產(chǎn)模式,整個(gè)行業(yè)都沒多少研發(fā)投入的動(dòng)力,產(chǎn)品極易同質(zhì)化,比如現(xiàn)在的貝瑞甜心、已經(jīng)消失的馬力噸噸,都是同樣的東西,沒有新意。”

嘗試獨(dú)立的供應(yīng)鏈才剛走出電商化第一步,老本行小酒館行業(yè)就已經(jīng)迎來了眾多餐飲巨頭布局。

由于中國酒館行業(yè)集中度極低,作為行業(yè)頭部的海倫司,也僅占1.1%的市場(chǎng)份額,這意味著,中國酒館行業(yè)市場(chǎng)滲透率極低。松散的酒館行業(yè)正等待著一個(gè)具備品牌運(yùn)營能力、完善供應(yīng)鏈、高標(biāo)準(zhǔn)化的連鎖酒館品牌。

就在海倫司趁機(jī)擴(kuò)張,喊出2023年線下門店將達(dá)2300家之時(shí),其他餐飲巨頭們也沒閑著。2020年4月,國內(nèi)首家星巴克酒吧在上海外灘開業(yè);老鄉(xiāng)雞、湊湊都開始改造店鋪,一到晚上就變身小酒館模式,甚至增設(shè)live演出。

隨后,喜家德的餃子就酒,海底撈的Hi撈小酒館上線,甚至部分咖啡店為了涉足酒館業(yè)務(wù),將店面改為“日咖夜酒”,以提高店面使用率。除了外部玩家,2014年創(chuàng)立的胡桃里音樂酒館、貳麻酒館等連鎖酒館品牌同樣虎視眈眈。

海底撈Hi撈小酒館

盡管低租金、高毛利的經(jīng)營模式,使海倫司擺脫了傳統(tǒng)酒吧高成本困擾,但同時(shí),其也不得不面臨極易被模仿替代的困境。在布局線上的同時(shí),如何守住線下基本盤,打牢平臺(tái)化基礎(chǔ)才是海倫司的首要問題。7997A051-C26E-4564-A5A0-9C1C24830299

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個(gè)人電腦(2009年9期)2009-09-14 03:18:46