宏觀經濟環境對農村經濟績效影響

2022-05-01 17:48:07李泳欣胡歡董麗

當代農村財經 2022年4期

李泳欣 胡歡 董麗

摘要:本文以統計年鑒為數據來源,觀測貨幣政策、城鎮化水平和財政支農政策等宏觀經濟環境對廣東各地區村級農村集體經濟組織經濟績效的影響,發現財政支農政策對村級農村集體經濟組織經濟績效具有顯著影響,其他宏觀經濟政策影響不明顯。

關鍵詞:農村集體經濟組織 宏觀經濟環境 經濟績效 財政支農政策

農村集體經濟的發展是國家重點關注的問題,只有農村集體經濟不斷發展壯大,才能縮小城鄉發展差距,實現共同富裕。作為經濟環境大背景,宏觀經濟環境關系到農村集體經濟組織的成長。

根據資源依賴理論,組織與周圍環境存在依賴關系,組織可以調整自身發展策略以應對周圍環境的變化。宏觀經濟環境對組織成長的影響國內外擁有大量研究成果,但都是針對企業,對農村集體經濟相關文獻主要集中于政府財政支持的影響,且缺乏實證檢驗。農村集體經濟組織是我國農村普遍存在的經濟組織形式,其是經濟理性的,應該理性識別宏觀經濟政策變化,并有效運用相關扶持優惠政策發展生產,降低經營中外部環境的不確定性,提高經營收入。本文以統計年鑒數據為樣本,研究宏觀經濟環境與農村集體經濟組織經濟績效關系,以期發現制約農村集體經濟增長的障礙以及經營管理中面臨的問題,提升集體經濟實力,實現鄉村振興戰略。

(一)貨幣政策對農村集體經濟組織經濟績效影響

目前農村集體經濟組織的經營收入來源主要是物業、土地的租金或承包款,此類收入相關的合同一般為長期合同。如果合同金額不變,在長期合同期間內,物價指數提高,物價上漲降低貨幣的購買力,相對于現行物價水平,合同約定的收入實則降低,農村集體經濟績效減少,且合同期限越長這種影響越明顯。物價指數提高不利于農村集體經濟組織經濟績效的增長。因此提出,假設1:物價指數與農村集體經濟組織經營績效負相關。

借款為農村集體經濟組織擴張經營時一種可利用的外部資源,利息則是利用這種資源的成本。作為經濟理性人農村集體經濟組織根據業務發展需要舉債,并根據貸款利率的變化調整自身債務結構和貸款規模,當貸款利率下降時,帶息債務規模擴大且資金成本會降低,有利于農村集體經濟組織進行投資活動,擴大第一、二、三產業融合的經營業務,從而增加盈利機會,這有利于集體組織經濟績效的提升。因此提出:假設2:銀行貸款利率與農村集體經濟組織經濟績效負相關。

(二)城鎮化水平對農村集體經濟組織經濟績效影響

多年來,融合發展縣域內城鄉經濟,進一步推動新型城鎮化建設,縮小城鄉差異,一直是我國提高農民收入的舉措之一。城鎮化進程撬動了農村勞動力轉移,社會資本不斷向農村追加投入,農村集體第一、二、三產業融合發展的機遇增加,農村集體資產進一步被盤活,用于出租、發包、參股經營的資產規模擴大,經濟績效隨之增加。因此提出:假設3:城鎮化水平與農村集體經濟組織經濟績效正相關。

(三)財政支農政策對農村集體經濟組織經濟績效影響

財政支農政策的實施,本質上是國家為了改善農村基礎設施,支持農業生產,增加農民收入,促進鄉村振興戰略。近年來農村農田、道路、通訊、水電以及文化等方面基礎設施建設的財政支出、發展農業生產及健全農村集體組織經營管理制度等的財政支出不斷增加。財政扶持資金投入不僅壯大了農村集體經濟組織資產規模,堅固發展經濟的基礎,還注入了更多發展資金,更是向社會資本傳遞了有利于促進農村集體經濟增長的信號,吸引社會資本投入。因此提出:假設4:財政支農支出與農村集體經濟組織經濟績效正相關。

本文采用面板數據多元回歸分析模型就宏觀經濟環境對農村集體經濟組織成長的影響進行研究。

(一)變量選擇

1.因變量是農村集體經濟組織經濟績效。參照大多數文獻,本文選用農村集體經濟組織的經營收入來衡量農村集體經濟組織經濟績效。

2.自變量是貨幣政策、城鎮化水平、財政支農政策,從三個方面觀測宏觀經濟環境,分別以物價指數、貸款利率、農村非農鄉鎮就業人數、財政支農支出規模度量。其中物價指數以全國居民消費價格指數的同比增長率計算,貸款利率選取三年期的央行貸款基準利率。

3.控制變量。影響農村集體經濟組織經濟績效的因素很多,本文選取了農村集體組織的組織規模、償債能力、產業融合以及投資規模作為控制變量,而組織規模、償債能力、產業融合、投資規模分別采用總資產自然對數、資產負債率、農業資產占總支出比例、固定資產與長期投資合計數作為衡量指標。

(二)數據來源

根據統計數據可獲取性,本文選取廣東地區的農村集體經濟組織進行研究。從廣東各年農村統計年鑒獲取各地區村級農村集體經濟組織相關數據,剔除數據不完整地區后,獲得廣州、珠海、汕頭、佛山、河源、梅州、惠州、東莞、中山、江門、肇慶、潮州和揭陽等13個市縣2006年—2019年村級農村集體經濟組織相關統計數據,共計182個樣本。宏觀經濟環境數據來自中國及廣東各年統計年鑒。

(三)模型構建

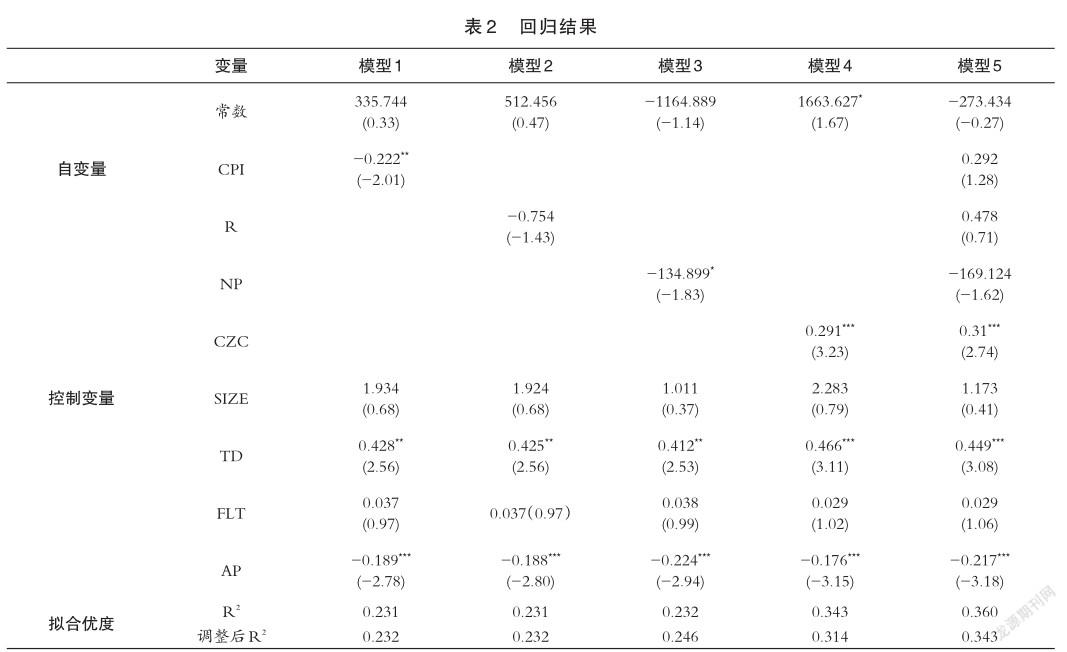

本文主要構建了五個面板數據模型,模型1—4分別觀測物價指數CPI、貸款利率R、城鎮化水平NP、財政支農支出規模CZC對經營收入IN的影響,模型5用分析四個自變量對農村集體經濟組織經營收入的共同影響。

模型1:IN=a0 + a1CPI + b1SIZE+b2TD+b3FLT+b4AP+e

模型2:IN=a0+a2R+b1SIZE+ b2TD+b3FLT+b4AP+e

模型3:IN=a0 + a3NP + b1SIZE+b2TD+b3FLT+b4AP+e

模型4:IN=a0 + a4CZC + b1SIZE+b2TD+b3FLT+b4AP+e

模型5:IN=a0+a1CPI+a2R+ a3NP + a4CZC + b1SIZE + b2TD + b3FLT+b4AP+e

(一)描述性統計

1.13個市縣2006—2012年經營收入均值9.8億元,最大值72.48億元,最小值0.09億元,標準偏差15.64億元;物價指數平均值3.25,標準偏差2.17;貸款利率平均值6.19%,標準偏差0.7%;非農就業人數平均0.18億人,最大值0.21億人,最小值0.13億人;財政支農支出平均13.35億元,最大值63.55億元,最小值2.09億元,標準偏差9.78億元。2013—2019年經營收入平均值14.99億元,最大值112.46億元,最小值0.09億元,標準偏差22.85億元;物價指數2.09,標準偏差0.48;貸款利率均值5.13%,標準偏差0.6%;非農就業人數平均0.22億人,最大值0.22億人,最小值0.21億人;財政支農支出平均30.86億元,最大值94.07億元,最小值10.26億元,標準偏差17.03億元。

相比2006—2012年,2013—2019年經營收入平均數增加了5.19億元,但標準偏差增大,地區之間差異擴大,農村集體經濟組織經濟績效差距變大。物價指數的平均數及標準偏差分別下降1.16%和1.69%,貸款利率則分別下降1.06%和0.1%,說明我國物價水平和貸款利率水平有所下降且更加穩定;非農鄉鎮就業人數最大值、最小值和平均數均有所增加,說明近七年來廣東省的城鎮化水平明顯提高;財政支農支出規模的平均數增加了17.51億元,表明各級政府對農村集體經濟組織的財政扶持力度總額增大。

2.2013—2019年農村集體經濟組織資產規模自然對數、負債水平和投資規模平均數較2006—2012年分別增加0.63、2.69%、55.58億元;而農業資產占總支出比例平均數則從7.69%減少到2.75%,說明各地村級農村集體經濟組織非農資產增加,產業融合更加深入。

(二)回歸結果及分析

運用Stata軟件對變量之間的共線性進行了檢驗,各變量的VIF值均小于10,各變量之間不存在嚴重的多重共線性。具體的回歸結果如表2。

1.雖然模型1回歸結果顯示物價指數CPI與經營收入IN在5%的水平下顯著負相關,但在宏觀經濟環境綜合影響分析的模型5中并未通過顯著性檢驗,最終不能驗證假設1。貸款利率R與經營收入IN在模型2與模型5中均未通過顯著性檢驗,與原假設2不相符。說明貨幣政策對農村集體經濟組織經營績效影響很小。這可能由于我國貨幣供給等政策基本穩定,且農村集體經濟組織借款融資占債務總額的比例較小,貨幣政策對農村集體經濟組織經濟績效影響有限,加上財政支農支出規模的擴大,貨幣政策的影響更加微不足道。

2.模型3回歸結果顯示非農鄉鎮就業人數NP與經營收入IN在10%水平下顯著負相關,與假設3不相符。表明隨著農村城鎮化水平提高,非農就業人數增加,導致農村集體經濟組織經營收入降低。這可能是農村地區的農村勞動力外流,使得參與農村集體經營及管理的人力資源匱乏,從而阻礙農村集體經濟的發展;但在財政扶持農業政策背景下,農村勞動力外出就業對于農村集體經濟發展的負面影響得到控制,故模型5卻未通過顯著性檢驗,

3.模型4、模型5回歸結果均顯示,財政支農支出規模CZC與經營收入IN在1%水平下顯著正相關,且模型5的系數0.310較模型4系數0.291更大,與假設4相符。說明財政支農支出規模正向影響農村集體經濟績效,且降低了其他宏觀政策對農村集體經濟組織的不利影響。宏觀經濟政策通過財政支農產業政策,集中發力正向影響了農村集體經濟組織經營績效,也表明在復雜多變的外部宏觀經濟環境中農村集體經濟組織績效增長更加依賴政府的財政支持。

(三)穩健性檢驗

為確保回歸結果真實可靠,本文利用固定效應模型對以上五個模型分別進行了穩健性檢驗,回歸結果與表2回歸結果一致,通過穩健性檢驗,限于篇幅省略表格。

對廣東省13個市縣2006—2019年農村集體經濟組織統計數據進行回歸分析發現,財政支農政策對農村集體經濟組織經濟績效具有顯著影響。物價指數、貸款利率、城鎮化水平均未通過顯著性檢驗。由此得出以下啟示及建議:

(一)政府層面的建議

一是政府應在不斷加大財政支農支出規模的同時,綜合考慮與其他宏觀經濟政策的組合發力,使得財政支農、普惠金融、穩定農村物價水平等宏觀政策形成合力支持農村集體經濟發展;二是增加面向農村集體經濟組織產業發展方向的財政專項支持,將村級農村集體經濟組織作為財政專項資金申報和實施單位,支持村級農業產業或第一、二、三產業融合發展;三是統一不同渠道、不同部門、不同支持方向的財政支農資金的績效考核機制,將支持產業融合發展等財政專項資金所帶動農戶數、增加的集體收入金額等作為績效考核指標,促進農村集體經濟績效的增長。四是加強農村普惠金融,提供優惠利率貸款支持農村集體的產業投資和項目創辦。五是相關部門應加強對農村集體經濟組織的輔導,指導正確使用財政專項資金,充分發揮財政資金效用,防止財政資金長期呆滯在農村集體經濟組織賬面;六是多種形式開展面向農村集體經濟組織管理者的支農政策培訓,提高支農政策培訓的實效,促進農村集體經濟組織經濟績效的穩定增長。

(二)農村集體經濟組織層面的建議

一是在經營集體資產時,農村集體經濟組織應充分認識外部環境,并與外部環境資源的交互融合,改變農村集體經濟組織發展策略以適應宏觀經濟環境。如資產租賃或承包合同應充分考慮合同期間的貨幣時間價值及物價水平變動等因素,科學確定租金及承包款增長幅度,確保經營收益的穩定增長,適時根據市場貸款利率調整自身債務結構和貸款規模,降低資金成本。二是農村集體經濟組織應基于宏觀經濟環境大力發展農村集體生產力,如開展土地整合、發展電子商務代辦、創辦項目公司等,為家庭農場、專業合作社及農戶做好服務同時,提高集體收入。

三是拓展農村集體經營業務范圍,改變過去經營業務以發包、租賃集體土地或廠房倉庫為主的單一化現狀,借助財政支農、農村普惠金融等政策,打造以農村集體組織為核心力量的農村休閑、農業體驗、現代田間文化等第一、二、三產業融合項目,促進農村集體經濟組織的產業多元化發展。四是及時對物業資產進行升級換代,以應對政府城鎮化進程的推進,抵御外部經濟環境風險。農村集體經濟組織的管理者應努力提高自身的經營管理水平、積極主動及時掌握政策變化及市場信息,降低內部代理成本。

參考文獻:

[1]于雅璁,王崇敏.農村集體經濟組織:發展歷程、檢視與未來展望_于雅璁[J].農村經濟,2020(3):10-18.

[2]馬迎賢.資源依賴理論的發展和貢獻評析_馬迎賢[J].甘肅社會科學, 2005(1):116-119,130.

[3]吳小節,楊書燕,汪秀瓊.資源依賴理論在組織管理研究中的應用現狀評估——基于111種經濟管理類學術期刊的文獻計量分析[J].管理學報, 2015,12(01):61-71.

[4]楊義東,程宏偉.政治資源與企業精準扶貧:公益項目下的資本性考量_楊義東[J].現代財經(天津財經大學學報),2020,40(9):64-82.

[5]許會.宏觀經濟環境對農業上市公司資本結構的影響_許會[J].現代商業,2020(24):70-71.

[6]李樹培,魏下海.改革開放以來我國財政支農政策的演變與效率研究[J].經濟評論,2009(04):13-17+40.DOI: 10.19361/j.er.2009.04.002.

[7]王德祥,張建忠.我國農村集體經濟組織形式發展趨勢研究[J].西北農林科技大學學報(社會科學版),2011,11(1):7-12.

[8]吳言林,程麗麗.市場發育、農民經濟理性與農村經濟發展_吳言林[J].審計與經濟研究,2010,25(6):99-104.

[9]齊福全.北京市財政支農支出績效分析[J].地方財政研究,2010(12):29-33+49.

(作者單位:華南農業大學經濟管理學院)責任編輯:李政