機(jī)制設(shè)計理論在企業(yè)資源配置中的實(shí)踐與啟示

2022-04-29 00:44:03鐘鵬

財務(wù)管理研究 2022年7期

摘要:各類社會和組織活動均存在信息不完全的情況。如何利用較少的信息達(dá)到最優(yōu)效果,是實(shí)現(xiàn)既定目標(biāo)的關(guān)鍵。在企業(yè)資源配置工作中,上下級之間也存在信息不對稱的問題。如何讓預(yù)算目標(biāo)合理并發(fā)揮牽引作用,如何使資源配置更加有效和高效,是企業(yè)管理中要做的重要課題。通過電信公司實(shí)際工作中對機(jī)制設(shè)計理論的應(yīng)用和實(shí)踐,探索有效幫助企業(yè)高效配置資源的機(jī)制和方法,希望為其他企業(yè)的實(shí)踐提供參考。

關(guān)鍵詞:機(jī)制設(shè)計理論;電信公司;資源配置;博弈規(guī)則

0 引言

在現(xiàn)代市場經(jīng)濟(jì)環(huán)境下,如何在信息不完全或不對稱的情況下,比較、分析和設(shè)計各種資源配置機(jī)制,以實(shí)現(xiàn)既定目標(biāo),成為公司治理、企業(yè)競爭中至關(guān)重要的問題。20世紀(jì)七八十年代,萊昂尼德·赫維茨(Leonid Hurwicz)、埃里克·馬斯金(Eric Maskin)和羅杰·邁爾森(Roger Myerson)創(chuàng)立和發(fā)展了“機(jī)制設(shè)計理論”,給出了創(chuàng)新性的回答和解決方案。為表彰3位經(jīng)濟(jì)學(xué)家在機(jī)制設(shè)計理論方面所做的突出貢獻(xiàn),諾貝爾獎評審委員會將2007年諾貝爾經(jīng)濟(jì)學(xué)獎授予他們。本文以電信公司為例,探討機(jī)制設(shè)計理論在企業(yè)資源配置中的應(yīng)用。

1 機(jī)制設(shè)計理論概述

機(jī)制設(shè)計理論(間接機(jī)制),是在信息不對稱情況下,信息少的一方首先行動,設(shè)計一套契約,并在契約中設(shè)置不同可能的選項(xiàng),設(shè)計者把這個契約(博弈規(guī)則)提供給選擇方,并通過對方的選擇來判斷其信息真實(shí)水平,而且對方主動透露真實(shí)信息比提供虛假信息的效用更高。簡單來說,就是讓人和組織在行動過程中透露真實(shí)信息,并據(jù)此得到設(shè)計者期待的結(jié)果。

機(jī)制設(shè)計理論有3個基本概念和要件。一是激勵相容。就是在設(shè)計機(jī)制時必須讓個人理性和集體理性相容,達(dá)到“主觀為自己,客觀為他人”的效果。1972年,赫維茨發(fā)表論文, 首次提出了激勵相容的概念,在存在道德風(fēng)險的情況下,保證擁有信息優(yōu)勢的一方(代理人)按照契約的另一方(委托人)的意愿行動,從而使雙方都能趨向于效用最大化。但是,要讓代理人講真話,委托人必須實(shí)施某種形式的激勵, 這就是激勵相容[1]。二是顯示原理。在激勵相容約束條件和信息不對稱情況下,每個人只知道自己的意圖,對別人的意圖只能靠猜測,如果參與者都顯示假信息和假意圖,那么就難以達(dá)到既定目標(biāo)。顯示原理通過設(shè)計信息的提供或展示機(jī)制,誘導(dǎo)參與人暴露真實(shí)信息與意圖,并盡可能為設(shè)計方提供信息, 而設(shè)計方則向參與人提供較低限度的信息[2]。三是實(shí)施理論。馬斯金在其論文中提出實(shí)施理論,并證明了如果有一種機(jī)制能夠滿足單調(diào)性和無否決權(quán)條件,那么這種機(jī)制就是可實(shí)施的。實(shí)施理論使機(jī)制所產(chǎn)生的所有結(jié)果都有助于預(yù)定目標(biāo)的實(shí)現(xiàn), 為尋找可行的規(guī)則設(shè)立了標(biāo)準(zhǔn)[3]。

大到國家經(jīng)濟(jì)運(yùn)行,小到團(tuán)體組織激勵分配, 均面臨信息問題和激勵問題。例如,面對2個孩子分蛋糕如何保證公平的問題,機(jī)制設(shè)計的辦法是讓其中一個孩子切蛋糕,而另一個孩子選擇蛋糕。這樣,第一個孩子為了確保自己所得最大化,必然會盡量平均分配。另外,在無線電頻段拍賣中尋找對許可證估值最高但又不夸大報價的公司,需要機(jī)制設(shè)計;政府通過稅收來調(diào)節(jié)收入分配,同時又要保持企業(yè)和個人的創(chuàng)新活力和動力,也需要機(jī)制設(shè)計。

2 企業(yè)預(yù)算管理和資源配置面臨的主要問題

企業(yè)預(yù)算目標(biāo)通常以業(yè)務(wù)目標(biāo)和收入目標(biāo)為起點(diǎn),以利潤或現(xiàn)金流為終點(diǎn),收入和利潤之間涉及成本資源配置。一般企業(yè)預(yù)算目標(biāo)采用自上而下的方式設(shè)定,上級企業(yè)通過對市場的分析預(yù)判,再結(jié)合自身能力,明確整體的業(yè)務(wù)和收入目標(biāo),同時結(jié)合投資人要求或同行業(yè)情況提出利潤增長目標(biāo),得出整體可配置的成本等各類資源。在此基礎(chǔ)上,以同樣的過程對下屬各單位的業(yè)務(wù)、收入、利潤等目標(biāo)進(jìn)行分解,得出下屬各單位的資源配置結(jié)果。上述預(yù)算目標(biāo)制訂和資源配置過程存在以下問題:

(1)預(yù)算目標(biāo)需經(jīng)多輪溝通、反饋和調(diào)整,造成時效較差。預(yù)算目標(biāo)及資源配置通過預(yù)算編制軟件和電子表編制,下屬單位上報認(rèn)領(lǐng)目標(biāo)后,接著經(jīng)過上級單位的預(yù)算辦公室匯總、反饋、質(zhì)詢、調(diào)整再下達(dá)等程序,其時效性較差。

(2)最終的預(yù)算目標(biāo)根據(jù)上級單位要求確定,下級單位基本沒有自主權(quán),造成預(yù)算目標(biāo)的客觀性、合理性、公平性受到質(zhì)疑,從而影響預(yù)算對業(yè)務(wù)發(fā)展的牽引作用。

(3)下屬各單位之間的預(yù)算目標(biāo)無法及時進(jìn)行對標(biāo),預(yù)算目標(biāo)無法起到相互激發(fā)和促進(jìn)的作用。

(4)不同預(yù)算目標(biāo)對下屬單位的資源、薪酬影響不明確,特別是對下屬單位管理人員的業(yè)績考核和薪酬水平影響不明確,造成下屬單位盡可能認(rèn)領(lǐng)低目標(biāo),有可能造成市場機(jī)遇喪失。

如何通過機(jī)制設(shè)計讓下屬單位在預(yù)算目標(biāo)認(rèn)領(lǐng)和資源配置過程中展示其最真實(shí)的信息,客觀、足額,不保守、不冒進(jìn)地認(rèn)領(lǐng)業(yè)務(wù)和收入目標(biāo),是預(yù)算編制和資源配置發(fā)起單位需要解決的問題。

3 機(jī)制設(shè)計理論在電信公司中的實(shí)踐情況

電信公司的主要業(yè)務(wù)是信息通信服務(wù),由于IT(互聯(lián)網(wǎng)技術(shù))系統(tǒng)集中管理,所以省級電信公司能掌握所屬市級電信公司相關(guān)業(yè)務(wù)類型、用戶數(shù)據(jù)和發(fā)展態(tài)勢的基本面情況,為預(yù)算目標(biāo)認(rèn)領(lǐng)和資源配置的機(jī)制設(shè)計得以實(shí)施奠定了基礎(chǔ)。機(jī)制設(shè)計理論應(yīng)用于確定市級電信公司預(yù)算目標(biāo)并完成資源配置時,關(guān)鍵事項(xiàng)和主要過程包括:

3.1 省級電信公司對市級電信公司業(yè)務(wù)和收入進(jìn)行測算,并掌握初步數(shù)據(jù)

省級電信公司按不同產(chǎn)品進(jìn)行分類,對存量用戶、ARPU(每用戶平均收入)、業(yè)務(wù)量、流失率、ICT(信息與通信技術(shù))項(xiàng)目交付時間等方面進(jìn)行分析,結(jié)合預(yù)計新增用戶和新業(yè)務(wù)發(fā)展情況,構(gòu)建統(tǒng)一計算模型并測算各市級電信公司下一年度的業(yè)務(wù)和收入能力,形成對各市級電信公司的初步收入預(yù)測結(jié)果。該結(jié)果可作為實(shí)施下一步工作的基礎(chǔ),但其作為保密數(shù)據(jù),僅由省級電信公司預(yù)算管理團(tuán)隊掌握。同時,省級電信公司對市級電信公司人員進(jìn)行培訓(xùn),幫助市級電信公司在參考省級公司模型基礎(chǔ)上自行測算下一年度的業(yè)務(wù)和收入。由于該模型中存在不少假設(shè)條件,如新增用戶市場份額、新增用戶ARPU、存量用戶流失率、ICT項(xiàng)目交付時間等,因此省級電信公司不可能完成掌握市級電信公司的全部業(yè)務(wù)信息,存在上下級信息不對稱的情況。如何讓市級電信公司充分展示其全部信息,需要通過后續(xù)機(jī)制設(shè)計和實(shí)施來解決。

3.2 設(shè)計收入預(yù)算目標(biāo)梯隊

分梯隊的原理在消費(fèi)品和服務(wù)提供市場存在大量應(yīng)用案例。例如,在手機(jī)上市定價時,會按硬件配置分成幾個檔位;在制定飛機(jī)票價時,按位置和舒適性分商務(wù)倉和普通倉等。對商家來說,分檔主要是為了區(qū)分不同消費(fèi)者的消費(fèi)能力,從而最大限度地獲取消費(fèi)者剩余。收入預(yù)算目標(biāo)分梯隊,對于完成預(yù)算目標(biāo)認(rèn)領(lǐng)來說,主要是為了識別有信心且有增長潛力的市級電信分公司,匹配不同的資源和激勵政策。

收入預(yù)算通常以增量預(yù)算的方式實(shí)施,并以相對數(shù)(增幅)來體現(xiàn)。收入預(yù)算目標(biāo)梯隊設(shè)計的主要內(nèi)容包括確定梯隊數(shù)量、增幅起點(diǎn)和增幅區(qū)間。例如,分4個梯隊,增幅起點(diǎn)為6%,區(qū)間為2%,則形成梯隊表,示例見表1。

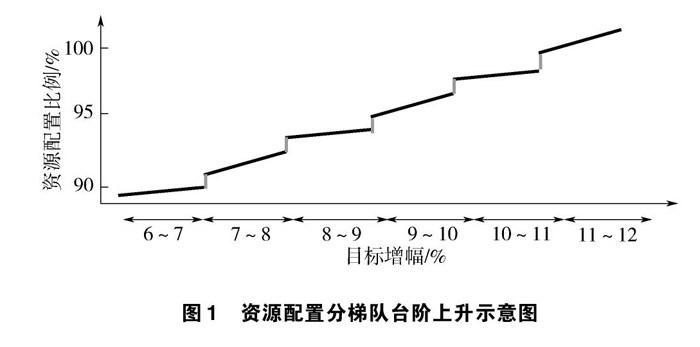

3.3 設(shè)計資源配置模型

為激勵市級電信公司展現(xiàn)真實(shí)信息并盡可能認(rèn)領(lǐng)高增幅梯隊目標(biāo),在設(shè)計資源配置模型時,應(yīng)遵循4個原則:①收入目標(biāo)自主認(rèn)領(lǐng);②收入目標(biāo)與運(yùn)營成本、人工成本、投資、業(yè)績考核得分進(jìn)行關(guān)聯(lián);③高目標(biāo)配套高資源配置;④高目標(biāo)與高完成進(jìn)行組合,可得高配置和高得分,其他組合(如高目標(biāo)與低完成),則得到較低資源配置和考核得分。在具體進(jìn)行資源配置模型設(shè)計時,需考慮的要點(diǎn)還包括:

(1)高增幅梯隊對應(yīng)高配置,低增幅梯隊對應(yīng)低配置。

(2)為避免同一梯隊內(nèi)認(rèn)領(lǐng)增長率不同所配置資源比例一樣,需設(shè)計認(rèn)領(lǐng)增長率與增配資源比例之間的線性斜率為逐步增大。

(3)結(jié)合彈性預(yù)算管理,對于全年收入完成超收并跨梯隊的,均按年初的資源配置比例增配成本;對于全年收入完成出現(xiàn)歉收情況的,則清算成本資源。

分梯隊資源配置簡要示意見圖1。

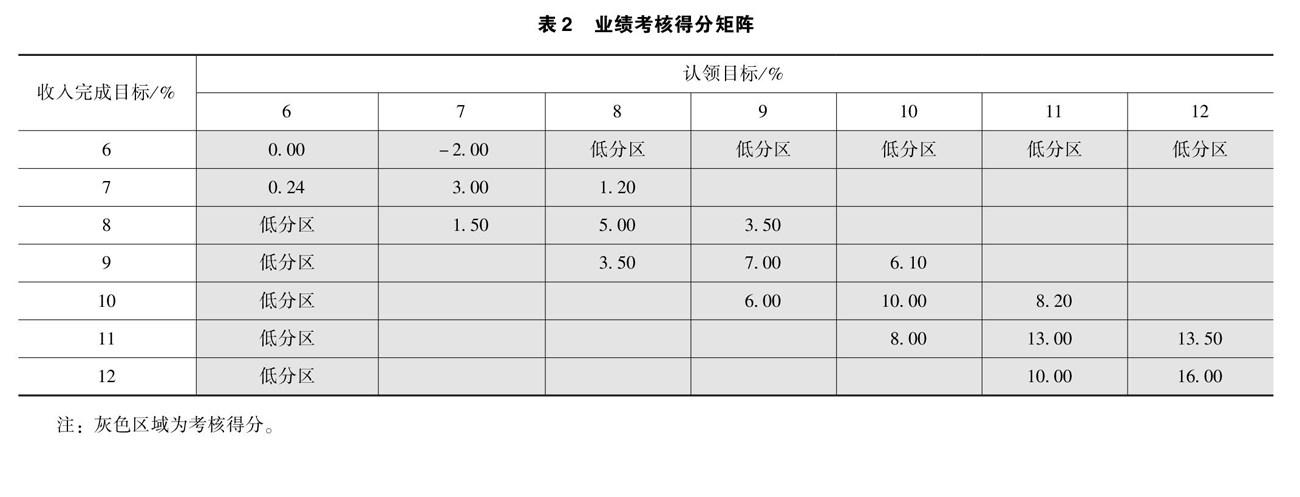

3.4 設(shè)計市級電信公司業(yè)績考核規(guī)則

按高目標(biāo)、高完成組合得高分,而其他組合(如高目標(biāo)與低完成、低目標(biāo)與高完成)得分較低的原則,制定市級電信公司收入目標(biāo)認(rèn)領(lǐng)加分的業(yè)績考核計算規(guī)則,同時對業(yè)績考核得分進(jìn)行得分矩陣設(shè)計。得分矩陣見表2。

3.5 根據(jù)預(yù)估數(shù)據(jù)進(jìn)行機(jī)制推演

省級電信公司根據(jù)自行采集和預(yù)估的數(shù)據(jù),帶入模型進(jìn)行推演,預(yù)測市級電信公司收入預(yù)算認(rèn)領(lǐng)和資源配置結(jié)果,檢查是否符合預(yù)期目標(biāo)。

3.6 組織預(yù)算目標(biāo)實(shí)時認(rèn)領(lǐng)

按照顯示原理,為高效完成既定目標(biāo),解決信息的真實(shí)顯示與傳遞問題,讓參與者集中展示信息是很好的機(jī)制,特別是在各類拍賣活動中有成熟的應(yīng)用。通過統(tǒng)一、實(shí)時的方式開展市級電信公司自主認(rèn)領(lǐng)預(yù)算目標(biāo)工作,同樣起到高效和相互激發(fā)的作用。主要實(shí)施過程和要點(diǎn)包括:

(1)利用信息化手段(如開發(fā)“實(shí)時收入認(rèn)領(lǐng)系統(tǒng)”或電子表格模擬)組織開展現(xiàn)場直播式的實(shí)時認(rèn)領(lǐng)活動。市級電信公司通過視頻會議等方式實(shí)時遠(yuǎn)程參與。

(2)在系統(tǒng)或模型表格中展示預(yù)算認(rèn)領(lǐng)情況,如上年數(shù)據(jù)、認(rèn)領(lǐng)增幅、資源配置結(jié)果等。

(3)可分幾輪進(jìn)行收入認(rèn)領(lǐng),前面為市級電信公司試報,系統(tǒng)或表格展示的數(shù)據(jù)會實(shí)時變化。市級電信公司可通過調(diào)整錄入收入增長率,查看本單位及兄弟單位的認(rèn)領(lǐng)情況、預(yù)算目標(biāo)排名和資源實(shí)時動態(tài)分配情況,并以最后一輪錄入的收入增長率目標(biāo)作為自主認(rèn)領(lǐng)的目標(biāo)。

(4)設(shè)定每一輪的具體時間。確保各市級電信公司

在既定時間內(nèi)完成收入目標(biāo)認(rèn)領(lǐng),并確認(rèn)資源配置結(jié)果。

3.7 機(jī)制設(shè)計執(zhí)行結(jié)果總結(jié)和評估

在企業(yè)資源配置中應(yīng)用機(jī)制設(shè)計理論,可促進(jìn)“上下同欲”,體現(xiàn)在:

(1)在傳統(tǒng)的自上而下的預(yù)算模式下,市級電信公司主動性被抑制。省級電信公司下達(dá)目標(biāo),市級電信公司被動接受。省級電信公司下達(dá)的預(yù)算不一定能充分契合分公司當(dāng)?shù)厥袌鰧?shí)際情況。省級和市級電信公司的博弈成本高,溝通內(nèi)耗較大。

(2)在新模式下,市級電信公司自主認(rèn)領(lǐng)目標(biāo),大大促進(jìn)其立足實(shí)際,挑戰(zhàn)更高目標(biāo)。市級電信公司自我加壓,業(yè)務(wù)和收入增長遠(yuǎn)超上級單位預(yù)期。資源配置一次到位,通過充分放權(quán),將成本使用決策權(quán)下放給基層,讓聽見“炮聲”的人來呼喚“炮火”。工作效率得到提升,溝通成本降低,由省市二級博弈變?yōu)槭屑夒娦殴鹃g博弈,形成你追我趕局面。

采用該機(jī)制以來,市級電信公司已連續(xù)多年超省級電信公司既定目標(biāo)完成收入預(yù)算目標(biāo)認(rèn)領(lǐng),且絕大部分市級電信公司按既定目標(biāo)完成預(yù)算。省級電信公司在所在省份的通信業(yè)務(wù)收入、市場份額和用戶市場份額連續(xù)多年提升。

4 啟示

(1)機(jī)制設(shè)計理論大可用于政府、社會經(jīng)濟(jì)活動,小可用于公司、團(tuán)隊和個人,主要源于信息不對稱和激勵缺失是各類組織和活動中共同面對的問題。在解決企業(yè)資源配置問題方面,機(jī)制設(shè)計理論可發(fā)揮重要作用,在公司實(shí)務(wù)中大有作為。

(2)設(shè)計方在設(shè)計機(jī)制過程中,必須根據(jù)所掌握的信息進(jìn)行模擬推演,所掌握的信息越充分,推演結(jié)果越準(zhǔn)確。根據(jù)推演結(jié)果,可不斷調(diào)整和修正原有機(jī)制和模型,以保證得到與設(shè)計方期望接近的結(jié)果。

(3)在機(jī)制設(shè)計時對博弈參與方的調(diào)整,主要表現(xiàn)為從設(shè)計者與參與者的博弈調(diào)整為參與者之間的博弈。同時,參與者的博弈過程必須符合“責(zé)權(quán)利”對等原則,對于虛假或惡意提供信息的參與方,在機(jī)制設(shè)計時必須有相應(yīng)的限制和懲罰機(jī)制。

(4)規(guī)則的統(tǒng)一和公開有助于在資源配置過程中形成共識、提升效率。設(shè)計方提前發(fā)布規(guī)則,以保證參與方有較充足的時間進(jìn)行評估,確定自身的策略,進(jìn)而更好地保障參與方所提供信息的有效性。

5 結(jié)語

管理學(xué)有句名言:你考核什么,就會得到什么。而根據(jù)機(jī)制設(shè)計理論,可以將這句話延伸為:你想得到什么,就設(shè)計什么。對于實(shí)現(xiàn)發(fā)展目標(biāo)和解決經(jīng)營問題,特別是在具體場景中,企業(yè)應(yīng)用機(jī)制設(shè)計理論大有可為。需進(jìn)一步說明的是,機(jī)制設(shè)計理論及其應(yīng)用并不是“一招鮮吃遍天”,必須根據(jù)具體環(huán)境條件、企業(yè)所處的發(fā)展階段、業(yè)務(wù)產(chǎn)品特點(diǎn)等實(shí)際情況,適時進(jìn)行調(diào)整和更新。只有這樣,才能發(fā)揮其應(yīng)有作用,得到設(shè)計者想要的結(jié)果。

參考文獻(xiàn)

[1]LEONID H.The design of mechanisms for resource allocation [J].American Economic Review,1973,63(2):1-30.

[2]MYERSON R.Incentive compatibility and the bargaining problem[J].Econometrica,1979,47(1):61-73.

[3]郭其友,李寶良.機(jī)制設(shè)計理論:資源最優(yōu)配置機(jī)制性質(zhì)的解釋與應(yīng)用——2007年度諾貝爾經(jīng)濟(jì)學(xué)獎得主的主要經(jīng)濟(jì)學(xué)理論貢獻(xiàn)述評[J].外國經(jīng)濟(jì)與管理,2007(11):1.

收稿日期:2022-02-10

作者簡介:

鐘鵬,男,1977年生,本科,經(jīng)濟(jì)師,主要研究方向:公司預(yù)算管理、公司投融資管理。