金融機構助力綠色發展的可持續路徑與啟示

2022-04-27 12:57:07何廣文陳曉潔

北京聯合大學學報(人文社會科學版) 2022年2期

何廣文 陳曉潔

[摘要]金融機構助力綠色發展具有可持續性嗎?根據“環境規制——金融機構創新——綠色發展”理論邏輯,剖析地方政府與金融機構支持綠色金融發展的動力來源,并以綠色金融改革創新先行區——“湖州”為例,通過個案研究,歸納總結金融機構助力綠色發展的運作機制和瓶頸。研究發現:實施多元化環境規制策略,形成激勵與約束相容機制,有助于協調金融機構雙重目標之間的矛盾,驅動金融機構持續參與綠色金融創新。在環境規制策略的激勵與約束作用下,金融機構探索了有助于平衡風險與收益的自我可持續推進綠色金融的路徑。但是,部分金融機構開展綠色金融業務的邊際成本高于邊際收益;金融機構增加“綠色”偏好的經濟價值尚未凸顯;綠色信貸業務風險管理能力與風險分擔機制不足等發展瓶頸仍需進一步破解。

[關鍵詞]金融機構;綠色發展;環境規制;動力;湖州;案例研究

[中圖分類號]F8323[文獻標志碼]A[文章編號]1672-4917(2022)02-0083-10

一、引言

2015年9月25日,聯合國193個成員國在聯合國可持續發展峰會上正式通過17個可持續發展目標(SDGs),自那時以來,可持續發展成為全球的共同目標。可持續發展意味著促進社會、經濟和環境的和諧發展,并將環境與氣候風險納入國家或區域經濟發展戰略制定的重要考量因素。作為全球性氣候新協定《巴黎協定》簽署成員國之一,中國在探求可持續發展道路上向全球貢獻了“中國智慧”。在“創新、協調、綠色、開放、共享”五大發展理念指導下,中國政府制定和印發了《關于構建綠色金融體系的指導意見》(銀發〔2016〕228號),構建了系統性綠色金融政策框架,并提出設立綠色金融改革創新試驗區的行動方案,推動綠色金融創新試驗。至2021年4月初,國務院已批復同意包括浙江、江西、貴州、廣東、新疆、甘肅在內的六省(區)九地設立綠色金融改革創新試驗區,探索區域性綠色金融發展模式。其中,浙江省湖州市是“綠水青山就是金山銀山”理念的發源地,也是綠色金融區域創新實踐的領跑者,打造了綠色金融創新的“湖州樣本”。

綠色金融在平衡金融活動、環境質量與經濟增長的關系方面具有積極意義。在宏觀層面,綠色金融能通過改變金融資源的配置方向[1]、驅動技術進步[2]和調整生產要素價格[3]等路徑,推動產業結構生態化[4],降低經濟增長的環境代價[5],有助于提升經濟增長質量[6],提高人類的綠色福利水平和保障自然資源與環境質量代際公平[7]。在微觀層面,綠色金融將環境信用風險納入貸款項目風險評估體系,通過增加重污染企業的債務融資成本發揮融資懲罰效應和投資抑制效應[8],促使污染型企業實現綠色轉型[9]和強化其環保減排的社會責任意識[10],同時增加了綠色企業的商業信用和研發支出,提升其生產效率[11]。

綠色金融的有效供給離不開政府的作用[12]。綠色金融政策作為政府進行環境規制的強制性制度安排,能否激活金融機構的綠色金融供給動力,進而發揮地方政府與金融機構促進綠色發展的協同治理作用是值得關注的重要問題。本研究基于“環境規制——金融機構創新——綠色發展”的邏輯思路,圍繞地方政府與金融機構協同治理視角,從理論上挖掘地方政府推動綠色金融發展的動力來源以及剖析環境規制策略對金融機構綠色金融創新的驅動力,繼而結合湖州市的地方實踐,對金融機構助力綠色發展的運作機制進行分析,包括地方政府多元化環境規制策略推動金融機構綠色金融供給的激勵與約束機制和金融機構助力綠色發展的創新舉措,總結金融機構可持續助推綠色發展所面臨的瓶頸與經驗啟示。

二、理論分析:環境規制、金融機構創新與綠色發展

目前中國仍處于倒U型環境庫茲涅茨曲線的左端,經濟增長仍將對環境資源產生大量的消耗[13],而以犧牲具有稀缺性特征的環境資源為代價的經濟增長是不可持續的。但環境資源具有使用的非競爭性和收益的非排他性這兩個典型的公共物品屬性,消費者在欠缺外部有效監督的情況下基于利益最大化目標會產生過度使用環境資源的動機,并將個人對環境資源損耗應承擔的私人成本轉嫁給社會或他人,引致環境污染的負外部性[14],因此,有必要采取環境規制 環境規制的具體含義是以環境資源保護為目標、國家為規制實施主體、個人或組織等環境資源使用者為規制對象、有形制度或無形意識為存在形式的一種約束性力量[15]。的方式將外部性內部化,提高社會福利水平。環境質量指標的晉升激勵強度提升增強了地方政府執行促進綠色發展的環境規制策略的動力。但是,相較于命令控制型直接約束的環境規制方式,基于市場機制的間接約束方式從而發揮地方政府與金融機構的協同治理作用,更有助于緩釋企業綠色轉型的“遵循成本”壓力和規避由于信息不對稱、監督成本高、財政壓力大導致的“規制失靈”問題。因此,地方政府利用激勵與約束相容的環境規制策略,推動金融機構綠色金融創新,助力綠色發展的可持續性更強。

(一)地方政府推動綠色金融發展的動力

1.環境質量指標的晉升激勵強度提升

推行以經濟增長為基礎的地方政府官員“晉升錦標賽治理模式”,是中國自改革開放后創造出“經濟增長奇跡”的重要根源[16]。晉升錦標賽模式將中央或上級政府所制定的競賽指標完成度與地方政府官員的職業晉升機會直接掛鉤,對地方政府官員形成了一種“競相增長”的強激勵。在改革開放初期,中國實施經濟趕超戰略,GDP增長成為地方政府官員的核心競爭指標。在“經濟競爭”和“政治競爭”雙重激勵作用下,地方政府官員為了吸引資本等生產要素的流入,競相降低環境標準,導致了跨區域的環境監管“逐底競爭”[17]和環境質量惡化[18],呈現出高消耗、高投資和環境代價高的粗放型經濟增長形態,也被稱為不可持續的增長[19]。

20世紀90年代中期以后,中央政府開始倡導以經濟發展為中心的經濟轉型要求,推動經濟增長方式由粗放型向集約型轉變,提高環境質量。2019年3月,中共中央印發的《黨政領導干部選拔任用工作條例》指出,考察地方黨政領導班子成員,應當把經濟建設、政治建設、文化建設、社會建設、生態文明建設和黨的建設等情況作為考察評價的重要內容,防止單純以經濟增長速度評定工作實績。2020年9月,習近平總書記在聯合國大會和氣候雄心峰會上,提出中國要在2030年碳達峰和2060年碳中和的目標(簡稱“3060目標”)。中央政府的戰略偏好從經濟增長向經濟可持續發展轉變,政治錦標賽體制在重塑,促使環境質量指標的晉升激勵強度提升,推動地方政府官員從環境監管的“逐底競爭”轉向區域間戰略互動的“逐綠競爭”[20]。

2.緩釋企業綠色轉型的“遵循成本”壓力和規避由于信息不對稱、監督成本高、財政壓力大導致的“規制失靈”問題

首先,命令控制型直接約束 命令控制型直接約束指地方政府針對規制對象制定的直接影響規制對象的環保標準和規范、法律法規、政策等;基于市場機制的間接約束指政府部門利用市場交易機制實現對規制對象的約束,例如綠色信貸刺激[18]。面臨信息不對稱、監督成本過高、政策宣告與執行間的時滯、財政壓力大等制約,容易導致“規制失靈”,進而陷入“綠色悖論”[21]。例如,環境規制者與數量眾多的企業之間的信息不對稱程度較高,而實現全局環境監督的成本高昂,導致地方財政負擔過重。財政壓力較大的地區放松環境規制,容易引發污染就近轉移的現象,加深了污染遷入地的環境污染程度和環境治理成本[22],不利于實現綠色發展。

其次,相較于對數量龐大、較為分散的企業進行直接監督的命令控制型直接約束,以金融機構作為鏈接,施以綠色信貸刺激的間接環境規制策略,具有代理成本較低[23]、靈活性和驅動作用更強[24]的優勢。一方面,相較于地方政府,金融機構依托于重復博弈的金融交易活動更易于掌握企業的生產經營活動等微觀信息,并通過環境風險評估、信貸客戶篩選和續貸管理等機制對企業的污染行為進行監督約束,降低地方政府的監督成本。另一方面,金融機構的資金充足且具有運用金融產品和信貸資源配置手段助力綠色發展的功能[8]。借助財政資金的杠桿效應,引導金融機構的信貸資源向綠色項目傾斜,有助于緩解企業綠色轉型的“遵循成本”壓力。同時,金融支持綠色產業發展,有利于促進地區經濟增長,增加地方財政收入[25]。

(二)金融機構推進綠色金融創新的動力

1.環境規制的強化驅動金融機構創新綠色金融業務

第一,環境規制帶來的產業轉移使得綠色信貸需求增加,綠色金融的機遇出現。嚴格的環境規制使得重污染企業的產出率下降,形成的產品供給缺口轉移到綠色企業[26]。綠色企業在綠色生產技術引進、產品研發與供給過程中均產生綠色信貸需求,釋放綠色信貸交易的規模化需求信號。綠色信貸需求增加,激活金融機構進行綠色金融創新的動力。特別是在利率市場化進程的不斷推進使得傳統存貸款間利息凈收入的獲利空間縮小以及大型銀行對中小銀行產生業務競爭與擠壓的背景下,金融機構尤其是中小型金融機構需要抓住綠色信貸市場發展機遇,通過金融創新尋求新的利潤增長點。

第二,環境規制強度增加,“環境風險”和“聲譽風險”損失的機會成本較高。隨著環境規制強度的增加,企業生產經營行為不遵循環保規定的機會成本較高。當金融機構所投資的企業或項目違反環境保護相關規定或對環境產生嚴重負面影響時,企業會遭受社會譴責和環保處罰,導致經營活動中止和破產風險累積。這會加劇金融機構的貸款損失和聲譽損失,形成“環境風險”和“聲譽風險”。為避免因投融資活動對環境產生負面影響而遭受“環境風險”和“聲譽風險”的沖擊,金融機構推動綠色發展的積極性提升。

2.推進綠色金融是商業銀行承擔社會責任的重要體現

一方面,赤道原則 赤道原則(Equator Principles,簡稱EPs)是由世界主要金融機構根據國際金融公司和世界銀行的政策和指南建立的,旨在判斷、評估和管理項目融資中的環境與社會風險的一個金融行業基準[27]。的提出標志著金融行業標準和國際競爭力評估取向從只強調盈利能力的“自然經濟人”準則向包含環境與社會影響的“環境經濟人”轉變。赤道原則是金融機構的企業社會責任基準,強調金融機構的企業社會責任和經濟責任的有機統一[27]。在金融行業評價標準和商業銀行經營理念發生轉變的背景下,推進綠色金融成為商業銀行履行赤道原則和承擔社會責任的現實要求。

另一方面,從利益相關者角度出發,金融機構的可持續發展不能片面地依賴股東利益最大化目標,而是要平衡政府、股東、客戶、債權人等利益相關者的利益訴求,需要將目標從“股東利益最大化”向“利益相關者整體利益最大化”轉變[28]。首先,金融機構所持有的金融牌照,屬于具有壟斷性質的特許權價值,需要接受外部監管。2020年7月,《關于印發〈銀行業存款類金融機構綠色金融業績評價方案〉的通知(征求意見稿)》已明確將商業銀行的綠色貸款和綠色債券業務納入考核范圍,并將評價結果納入央行金融機構評級。2021年2月,國務院印發的《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》(國發〔2021〕4號)強調“加大對金融機構綠色金融業績評價考核力度”。其次,存款類金融機構通過吸收公眾存款的方式積累投資活動的資金,資金的配置行為涉及公眾的利益,為避免存在環境和社會風險的項目對公眾健康形成不利影響,金融機構應承擔發展綠色金融的社會責任。

三、湖州案例觀察:金融機構助力綠色發展的運作機制

金融機構助力綠色發展是怎么實現可持續的?具體的運作機制如何?在此,遵循“環境規制——金融機構創新——綠色發展”的邏輯思路,分析金融機構助力綠色發展的運作機制。金融機構作為市場經濟主體,在助力綠色發展過程中既需要紓解利潤最大化目標與社會績效目標之間的矛盾,也需要平衡風險與收益的關系。地方政府部門通過實施多元化環境規制策略,形成激勵與約束相容機制,有助于協調金融機構雙重目標之間的矛盾,驅動金融機構持續參與綠色金融創新。金融機構在環境規制策略的激勵與約束作用下,主動探索有助于平衡風險與收益的自我可持續推進綠色金融的方式,實現優化信貸資源配置。基于湖州案例的考察發現,金融機構主要通過綠色金融服務組織機構專營化和風控模型智能化的管理方式變革以及基于新型金融需求特征創新綠色金融產品,來降低綠色信貸風險和獲取利潤增長點,這有助于提高金融機構的商業可持續性和居民持續參與綠色生產和綠色生活的積極性,進而提升綠色金融服務的可持續性。

(一)實施多元化環境規制策略,驅動金融機構持續參與綠色金融創新

1.構建獎勵補償、數據共享等激勵機制,降低金融機構的綠色信貸交易成本

金融機構進行綠色金融產品創新和管理方式轉型均需要承擔額外的改造成本,同時由于金融機構與綠色企業間的信息不對稱程度較高,需要承擔環境與社會風險評估、信息采集與甄別、信貸風險損失等成本。為降低金融機構的綠色信貸供給成本,《關于湖州市建設國家綠色金融改革創新試驗區的若干意見》(湖政辦發〔2017〕95號)中提出,“每年安排綠色金融改革創新試驗區建設專項資金10億元(其中市本級5億元),用于鼓勵全市綠色金融改革創新”,從綠色金融專營機構建設、金融機構綠色化改造、綠色信貸投放等多個方面對助力綠色發展的金融機構給予獎勵與貼息補償,釋放綠色金融政策紅利。例如,湖州銀行“綠色園區貸”案例獲得了湖州市2018年綠色金改專項獎勵資金50萬元。

同時,地方政府打造了包含“綠貸通”“綠融通”和“綠信通”三大平臺的綠色金融綜合服務平臺,且對接了湖州市大數據發展管理局及第三方的環保行政處罰、環境行為信用等級評定、科技創新等相關數據。進駐該平臺的金融機構可共享政府部門的企業信息數據,降低信息不對稱程度。截至2021年12月,“綠貸通”平臺已注冊企業數達到39 959家,已入駐金融機構36家。例如,湖州銀行利用共享的企業信息數據搭建了ESG違約率模型,被評為2020年度湖州市綠色金融創新案例。

2.通過強化監管和信息披露常態化的約束機制,引導金融機構規范開展綠色信貸業務

中國人民銀行湖州市中心支行在全國率先建立的綠色業績評估體系對金融機構的業務結構形成了“硬約束”。金融機構在助力綠色金融發展過程中的“機制建設”和“財務表現”評估結果會納入MPAMPA是Macro Prudential Assessment的簡稱,指中國人民銀行的宏觀審慎政策評估體系。MPA的考核結果會直接影響參評金融機構的法定存款準備金利率和在公開市場的交易商資格。考核內容。同時,為了達到強化綠色貸款投入的監管目標,將“兩高一剩”貸款作為資本充足率指標的扣減項。

逐步完善的環境信息披露制度形成了等同于非正式金融制度的軟約束。湖州市銀保監分局從2019年開始先后發布了《區域性金融機構環境信息披露三年規劃(2019—2021)》和《湖州市銀行業金融機構環境信息披露框架(2020版)》,明確將“綠色金融創新及實踐案例”和“金融機構經營活動和投融資活動對環境產生的影響”作為金融機構常態化的環境信息披露內容。環境信息披露是金融機構履行社會責任的一種表現,能通過信號傳遞機制向公眾傳遞其環境責任意識強的品牌形象,發揮“聲譽”效應。更為重要的是,環境信息披露報告中所呈現的內容是政府部門、客戶、股東、債權人等利益相關主體直接了解和評價金融機構綠色業務狀況及其對環境的影響的重要依據。對環境產生負面影響的金融機構可能遭受“聲譽風險”的沖擊,從而倒逼金融機構積極進行綠色金融創新。

(二)綠色金融服務組織機構專營化和風控模型智能化,推動管理方式變革,提高金融機構的商業可持續性

1.創建綠色金融專營機構,提升綠色金融服務實體經濟的專業能力和盈利能力

設立專營化的組織機構體現了金融機構內部專業化分工的變革方向,有利于弱化委托代理關系、縮短決策鏈條和強化信息采集與反饋機制,進而提升交易效率[29]。根據《銀行業綠色金融專營機構建設規范》(DB3305/T65-2018),綠色金融專營機構的總體功能定位可概括為實現綠色金融業務的組織機構專屬化、管理人員專業化、管理模式標準化、業績評價體系統一化。

其中,綠色金融業務專屬化的組織機構包括綠色專營支行、綠色金融管理部和綠色金融事業部三種類型,分別負責綠色金融產品運營、綠色金融業務統籌管理和管理模式創新與優化。管理人員專業化的要求主要包括設立專門的綠色專職管理團隊和配備不少于3人的綠色金融營銷人員。標準化的管理模式包括采取“六單”專營模式(單列信貸政策、單列資金價格、單列風險管理指標、單列信貸審批、單列績效考核和單列綠色金融產品)、完善環境和社會風險管理制度以及推進環境信息披露制度。業績評級體系統一參照湖州市銀保監分局的“綠色銀行”監管評價指標體系。《湖州市銀行業金融機構環境信息披露報告(2019年度區域版)》的統計數據顯示,截至2019年12月末,湖州共擁有15家“綠色支行”和8個一級綠色金融事業(管理)部。《2019年湖州市綠色金融發展報告》顯示,2017—2019年,湖州市全市銀行機構1656%的貸款增量來自綠色信貸,地方銀行約20%的利息收入來自綠色信貸,綠色金融成為商業銀行新的業務增長點。

2.運用金融科技手段將綠色標準納入風險控制模型,提高綠色信貸風險管理能力

湖州銀行于2019年7月24日正式宣布采納“赤道原則”,成為境內第三家赤道銀行,并自主創新和開發了全國城商行首個覆蓋全部信貸業務的綠色信貸管理系統,實現了全部綠色貸款的智能識別和環境效益量化測算,將“赤道原則”管理理念融入全部公司貸款業務流程(見圖1),完成了公司信貸業務的環境社會風險全流程管理和赤道項目的分類管理,有利于對客戶進行“綠色風險”甄別、評估、預警和防控。《湖州銀行2019年環境信息披露報告》顯示,截至2019年12月末,按照銀保監會綠色信貸統計口徑,湖州銀行綠色貸款余額4773億元(占比1334%),同比增長2841%,不良貸款率為0。

(三)基于新型金融需求特征創新綠色金融產品,提升居民持續參與綠色生產和綠色生活的積極性

環境資源保護需要金融機構、企業、居民等多方共同參與,但在理性經濟人假設下,當綠色發展的公共目標與謀求自身經濟利益最大化的個體目標存在沖突時,多方主體會面臨社會合作困境。而破解社會合作困境的關鍵在于,構建一種能改變各方主體預期收益或者改變各方主體自私偏好的機制,否則穩定的社會合作無法達成[30]。鄉村振興戰略的實施促使新型農村金融需求主要來源于規模拓展主導的發展型產業發展需求和生存質量改善型消費金融需求[31]。金融機構基于新型金融需求進行綠色金融產品創新,有利于增加企業和居民的預期收益,從而影響其綠色生產和綠色生活行為。同時,將綠色行為與農村信用環境建設相結合,有助于改變企業和居民的自私偏好,從而強化其參與綠色發展的意識。

1.推出多樣化綠色信貸產品,滿足產業綠色轉型發展的金融需求

由于處于不同發展階段的企業進行產業綠色轉型升級的風險狀況不同,金融機構創新了與企業發展階段相適配的差異化綠色金融產品或服務。

第一,對于處于孵化期和初創期的企業或項目,金融機構主要采取協作審核、創新多元擔保方式、放寬貸款年限、實施利率優惠和純信用授信的方式給予優惠型信貸支持。例如,長興農商行針對處于孵化期和初創期的企業分別推出了“綠色孵化貸”和“輕紡行業轉型升級貸”。其中,“綠色孵化貸”產品由長興農商行與大學科技園管委會協作對企業進行風險審核與把控、采用信用方式發放優惠利率貸款、貸款期限放寬至三年;“輕紡行業轉型升級貸”旨于解決浦鎮輕紡行業初創期綠色企業融資難問題,企業在獲取貸款過程中可使用信用、保證、質押、抵押或組合擔保等多種方式或依據自身情況創新擔保方式;同時,安吉農商行的“綠色工廠貸”根據企業的綠色生產程度進行綠色工廠星級評定后,對二星級以上的企業提供差異化優惠利率的信用貸款,并根據綠色轉型進度實行年度差異化動態授信方案,以防范企業偏離綠色生產初衷產生的“綠色風險”。截至2020年9月,安吉縣有二星級以上“綠色工廠”共418家,其中二星級“綠色工廠”303家,三星級“綠色工廠”78家,四星級“綠色工廠”34家,五星級“綠色工廠”3家。規上企業“綠色工廠”星級覆蓋率923%。

第二,對于處于成長期和成熟期的企業或項目,金融機構主要通過多方聯動方式搭建風險共擔機制滿足其綠色轉型升級的大額資金需求。例如,湖州銀行與湖州市產業投資發展集團有限公司以2∶1的出資比例原則,共同開展綠色金融投貸聯動業務,為成長型企業提供資金支持。同時,湖州市財政局每年安排1 000萬元作為投貸聯動風險補償金,為單筆投貸聯動業務產生的實際損失給予30%的補償;吳興農商行為支持發展較為成熟且為“深綠型”的企業實現轉型升級,采取政銀保三方聯合參與的方式推行“綠貸險”產品,緩釋金融機構的風險損失壓力。

2.將綠色元素嵌入生活場景,助推全民參與打造生態宜居鄉村

為改善農村人居環境和提高居民在生態宜居鄉村建設中的參與感、獲得感,金融機構主要通過以下兩種創新模式將綠色元素嵌入金融與非金融活動場景。

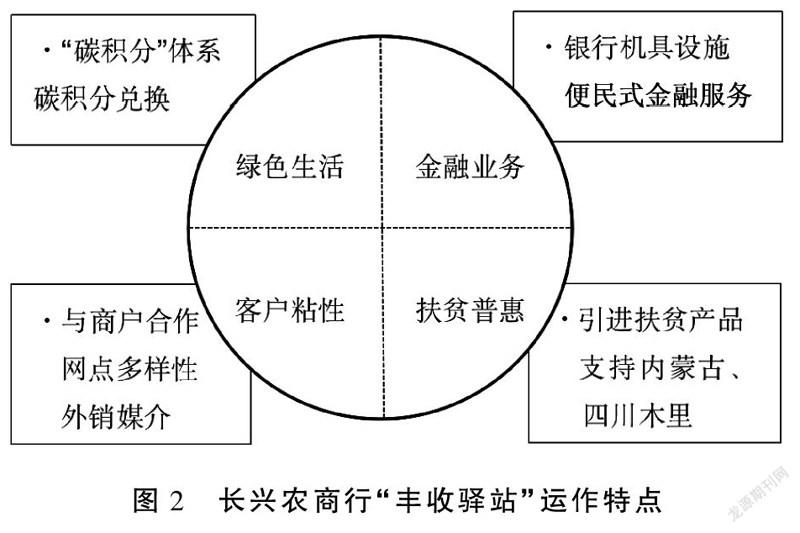

第一,促進居民的碳足跡數字化和金融化。碳足跡指居民在日常交通出行、消費、生產等活動中所產生的二氧化碳排放量[32],可反映人類活動對生態環境的影響。為有效促進居民減少碳足跡,金融機構通過搭建綠色行為數據采集與轉換平臺和應用場景,實現碳足跡數字化和金融化。例如,(1)長興農商行構建了覆蓋長興縣居民的綠色碳積分體系,將居民參與垃圾分類、綠色出行、綠色消費、綠色金融等方面的綠色痕跡數據折算成個人碳積分。同時,長興農商行與商戶以共享空間和客戶的方式合作成立了豐收驛站旗艦店(見圖2),為居民提供碳積分兌換服務和便民式金融服務。其中,碳積分兌換的產品主要來源于內蒙古、四川木里的扶貧物資;便民式金融服務的供給通過布設銀行業務便民機具的方式來實現,主要包括養老金領取、轉賬匯款、賬戶查詢、密碼修改、賬戶掛失、自助生活繳費等金融服務。(2)安吉農商行通過構建“兩山綠幣”體系賦予綠色行為可量化的價值。居民的綠色循環、綠色支付、綠色公益、綠色出行等綠色行為會在“兩山綠幣銀行”這一虛擬平臺上自動轉換成一定數量的“兩山綠幣”并實現儲存。這些綠幣既可以按照“1綠幣=1元錢”的等價規則在安吉農商行指定地點進行實物兌換和場景消費,也可用于獲取豐收彩虹貸、綠色存款等金融服務時享受信用增信與利率優惠。同時,將“個人綠色積分”運用至農戶批量信用授信的場景,使綠色普惠金融服務轄內農戶的覆蓋面達到了83%。《浙江安吉農村商業銀行股份有限公司2019年綠色普惠金融發展報告》顯示,截至2019年末,安吉農商行的“個人綠色積分體系”已建成8項穩定的綠色數據源,吸納“綠粉”客戶超15萬戶,積累綠色積分超過30萬分,實現二氧化碳減排6 504噸。首批793位“綠粉”客戶共授信6 555萬元,其中142位“綠粉”客戶已用信1 208萬元。

第二,將農村居民住房建設綠色化與信貸活動相結合。推動農村居民住房建設綠色化有利于節約資源、減少環境污染和提高居民的居住質量。為提高農村居民參與住房綠色化建設與改造行動的積極性,安吉農商行創新了“農房綠色建筑貸”。該產品以住建部《綠色建筑評價標準》(GB/T 50378-2019)為綠色建筑的認定標準,將農房建筑界定為一星級、二星級和三星級綠色農房建筑三個檔次,并根據星級水平的不同賦予居民差異化的信用貸款期限、額度和利率,其中利率水平最高可下調40個基點。

3.將農村信用環境建設與綠色發展深度融合,強化居民的綠色生產和綠色生活意識

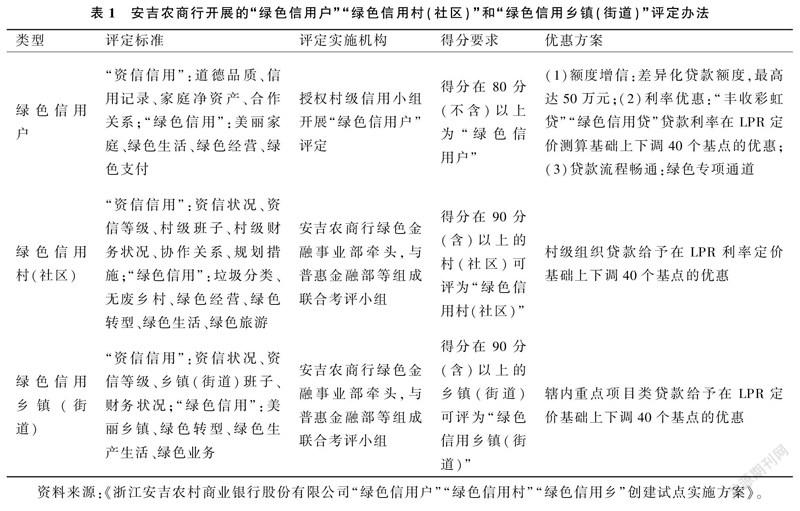

金融機構將農村信用環境建設與推進綠色金融發展深度融合,開展了綠色信用主體評定工作,賦予“綠色”認定在信貸活動中的增信功能,有利于強化居民的綠色生產和生活意識。例如,安吉農商行在創建“綠色信用戶”“綠色信用村(社區)”和“綠色信用鄉鎮(街道)”方面積累了首創經驗。評分指標體系涵蓋“資信信用”與“綠色信用”兩個緯度,分值權重占比分別為80%和20%,基礎分值均為100分。各類綠色信用主體適用的“資信信用”和“綠色信用”的指標構成、評定實施機構、得分要求和相應的優惠方案如表1所示。其中“綠色信用戶”能享受貸款額度提高、利率下調和審批流程優化的福利,“綠色信用村(社區)”和“綠色信用鄉鎮(街道)”分別在村級組織貸款和轄內重點項目類貸款方面可獲得利率優惠。截至2020年10月,安吉縣的景溪村、余村已被評定為“綠色信用村”。對比綠色信用村評定前后的授信情況發現,“綠色信用村”評定使景溪村全體村民的授信金額總額增加了8412%、戶均授信額度提升8413%、平均貸款利率下降23個基點、村民授信率達到全覆蓋;使余村全體村民授信金額總額增加39162%、戶均授信額度提升3432%、平均貸款利率下降62個基點、村民授信率達到9652%。

四、金融機構可持續助力綠色發展的瓶頸

(一)部分金融機構開展綠色金融業務的邊際成本高于邊際收益,導致綠色信貸業務供給積極性降低

囿于綠色金融業務仍處于初始探索階段,金融機構需承擔綠色支行的新設與改造成本、新業務的人員投入及管理運營成本、環境與社會風險評估模型研發與校驗成本等額外增加的交易成本,而部分綠色信貸項目的信貸規模小、投資回報周期較長、投資收益大多低于銀行業平均利潤水平[33],使得金融機構在較長一段時期內難以實現超額利潤。同時,地方政府的獎勵政策覆蓋廣度不足,部分金融機構難以通過政府獎補來彌補額外的成本,綠色信貸業務參與積極性降低。根據湖州市人民政府金融工作辦公室于2020年9月30日發布的《關于2019年度綠色金融改革專項資金審計問題整改情況的報告》,2018年湖州市新設或改造綠色支行6家,其中安吉縣4家,長興縣、德清縣各1家,但根據《湖州市建設國家綠色金融改革創新試驗區若干意見操作辦法(試行)》(湖綠金辦〔2018〕11號)政策要求,僅有在市區成立的綠色專營支行才能享受獎勵政策,而這些在縣域設立的專營機構均不符合獎勵條件,導致在縣域范圍內開展綠色業務的激勵作用不足。例如,2019年湖州市新設或改造綠色支行6家,只有郵儲銀行湖州市分行、湖州銀行、吳興農商行符合獎勵條件,并已于2020年上半年獲得獎勵。

(二)部分地區綠色產業的聚集效應不足,金融機構增加“綠色”偏好的經濟價值尚未凸顯

綠色產業集聚對提升城市綠色經濟效率具有重要作用,能通過資源集約化、規模經濟與專業化分工、綠色技術創新的空間溢出提高經濟效率[34]。挖掘和激活綠色產業的市場經濟價值,需要培育綠色產業龍頭企業,完善和延伸綠色產業鏈以及打造具有示范效應的綠色產業基地。湖州市的綠色產業園區主要集中于吳江區和長興縣,其中吳江區在2020年入選國家發改委評選的首批《綠色產業示范基地名單》根據《國家發展改革委辦公廳關于組織開展綠色產業示范基地建設的通知》(發改辦環資〔2020〕519號)要求,經省級發展改革委審核推薦及第三方機構組織專家評審等程序,最后由國家發展改革委環資司確定綠色產業示范基地名單。2020年全國評選了31個基地,其中浙江省入選2個基地,分別是吳江經濟開發區和遂昌工業園區。,湖州銀行在吳江區率先探索了“綠色園區貸”和“綠色產業供應鏈產品”,經濟效益明顯,并在市域內36個園區進行復制推廣;長興縣是中國最大的綠色環保動力電池生產基地和“中國綠色動力能源中心”,且在2019年9月被國家工業和信息化部評為“國家級綠色制造產業園”。長興農商行與長興縣綠色制造產業園于2019年10月簽訂了綠色戰略合作協議,并聯合平安國際金融中心向該產業園提供金融授信100億元。而其他地區的綠色產業集聚效應仍有待加強,使得金融機構增加“綠色”偏好的經濟價值凸顯不足。

(三)綠色信貸業務風險管理能力與風險分擔機制不足,部分金融機構惜貸慎貸現象較為明顯

金融機構的綠色金融供給需要權衡風險與收益的關系,風險管理能力與風險分擔機制是綠色信貸業務開展的基礎條件。金融機構的綠色信貸業務風險管理能力欠缺,尤其欠缺小微型綠色企業的風險管理能力,難以提高綠色金融服務深度。地方政府主導的信息共享平臺存在數據動態獲取與環境風險動態評估仍有待提高湖州市金融辦歸口的“綠信通”系統僅實現了約50%的數據信息自動抓取,還有將近50%的信息無法實施自動更新。的現實問題,數據共享的激勵機制對金融機構實現動態的環境風險管理的作用有限。部分綠色支行尚未或剛開始建設智能化綠色信息管理系統,難以對接地方政府主導的信息共享平臺,目標客戶識別與細分能力較弱,智能化環境風險識別與管理能力不足,導致綠色業務的風險識別與管理效率較低。同時,部分縣域存在保險公司對小微企業綠色轉型項目的風險分擔意愿不強的現象,環境污染責任險產品在縣域層面的推廣力度和覆蓋范圍不足。由《湖州市綠色專營支行的綠色信貸基本情況統計》(2019年12月末)可知,綠色金融專營支行的金融服務深度不足。大部分綠色支行的戶均綠色信貸余額超過1千萬元,且僅有南潯農商行練市綠色支行和安吉農商行溪龍綠色支行切實將綠色金融與普惠金融理念相融合,服務小微主體,戶均綠色信貸余額分別為3731萬元和3943萬元。

五、研究結論與啟示

(一)研究結論

為解決金融機構如何可持續助力綠色發展的關鍵問題,本研究從環境規制理論視角出發,將金融機構助力綠色發展的邏輯思路歸納為“環境規制——金融機構創新——綠色發展”,并深入剖析地方政府和金融機構支持綠色金融發展的動力來源。地方政府執行環境規制策略的動力在于環境質量指標的晉升激勵強度提升。由于基于市場機制的間接約束方式具有緩釋企業綠色化轉型的“遵循成本”壓力和規避由于信息不對稱、監督成本高、財政壓力大導致的“規制失靈”問題的優勢,地方政府鏈接金融機構的力量推動綠色金融發展的動力較強。金融機構推進綠色金融發展的動力在于環境規制帶來的產業轉移使得綠色信貸需求增加和綠色金融的發展機遇顯現、環境規制強度增加,“環境風險”和“聲譽風險”損失的機會成本較高以及承擔社會責任的現實要求。

以綠色金融改革創新先行區——“湖州”為案例,總結金融機構助力綠色發展的運作機制,發現地方政府部門通過實施多元化環境規制策略,形成激勵與約束相容機制,有助于協調金融機構雙重目標之間的矛盾,驅動金融機構持續參與綠色金融創新。在環境規制策略的激勵與約束下,金融機構主動探索了有助于平衡風險與收益的自我可持續推進綠色金融的方式,包括綠色金融服務組織機構專營化和風控模型智能化的管理方式變革以及基于新型金融需求特征創新綠色金融產品,降低綠色信貸風險和獲取利潤增長點,有助于提高金融機構的商業可持續性和居民持續參與綠色生產和綠色生活的積極性,進而提升綠色金融服務發展的可持續性。

激勵機制的有效發揮和金融機構的自我可持續是綠色金融可持續發展的關鍵。金融機構可持續助推綠色發展還面臨部分金融機構開展綠色金融業務的邊際成本高于邊際收益,導致綠色信貸業務供給積極性降低;部分地區綠色產業的聚集效應不足,金融機構增加“綠色”偏好的經濟價值尚未凸顯;綠色信貸業務風險管理能力與風險分擔機制不足,金融機構惜貸慎貸現象較為明顯。

(二)啟示

綠色金融政策需要地方政府與金融機構共同推進,但兩者面臨公益性與營利性目標不一致的多元主體協同困境。金融機構與地方政府在助推綠色金融發展的良性互動與合作依賴于認同型信任,包括價值意識認同、資源共享、行動合作和責任共擔[35]。因此,地方政府與金融機構對“綠色”價值的認同、“綠色”信息共享、綠色金融業務行動合作和風險責任共擔是破解協同推進綠色金融發展困境的重要內容。完善地方政府官員“逐綠競爭”激勵機制和強化金融機構的社會責任意識與“負責任金融”理念有助于形成“綠色”價值認同。挖掘綠色產業的經濟價值,提升地方政府與金融機構協同發展綠色金融的動力,是加深雙方行動合作的重要方向。優化綠色信貸業務風險管理與分擔機制,可以助力金融機構商業可持續發展,為風險責任共擔提供機會保障。

1.完善地方政府官員“逐綠競爭”激勵機制

經濟高質量增長的新時代要求賦予了地方政府官員多元化的行動目標,“經濟建設、政治建設、文化建設、社會建設、生態文明建設和黨的建設”綜合發展目標取代了單一的經濟增長速度目標。在地方財政實力有限的約束條件下,需要構建促使地方政府官員重視綠色金融發展和推進生態文明建設的激勵機制,例如增加綠色生產對地方經濟的貢獻率指標在地方政府官員的政績考核中的權重。

2.強化金融機構的社會責任意識和“負責任金融”理念

踐行負責任金融(Responsible Fiance)理念是由聯合國環境規劃署金融倡議(UNEP FI)牽頭以及中國工商銀行、花旗銀行、巴克萊銀行、法國巴黎銀行等30家銀行組織的核心工作小組共同制定的《負責任銀行原則》(Principles for Responsible Banking)里的重要原則。將負責任金融理念作為企業文化和經營理念的金融機構,在進行投資決策時更可能將“環境可持續”目標納入考量范疇和提高其綠色投資的積極性,從而助推區域綠色發展。“赤道原則”已成為國際認可的金融行業標準,同時從利益相關者角度分析,金融機構的資金配置行為具有影響公眾利益的外部性特征。金融機構的經營理念應從單一的逐利性向“負責任金融”理念轉變,并將社會責任意識作為企業文化的重要組成部分,以降低金融機構內部開展綠色金融業務的溝通成本和文化距離。

3.挖掘綠色產業的經濟價值,提升地方政府與金融機構協同發展綠色金融的動力

提升綠色產業的經濟價值有助于緩解地方財政壓力的約束和提高金融機構支持綠色項目的預期收益率,進而激活地方政府與金融機構協同推進綠色金融發展的內生動力。綠色金融政策與產業政策可實現聯動,將綠色金融嵌入綠色產業鏈的各環節,完善和延伸綠色產業鏈,增加綠色產品的附加值,打造綠色產業示范基地,發揮綠色產業集聚效應。

4.優化綠色信貸業務風險管理與分擔機制,助力金融機構商業可持續發展

商業可持續是金融機構開展綠色信貸業務的前提條件。綠色信貸業務管理需要理清創新與風險的關系,避免盲目地追求綠色信貸占比指標。首先,金融機構可根據自身經濟實力,選擇與金融科技公司合作或自主研發環境與社會風險評估系統,加快促進金融科技與綠色金融結合,實現環境與社會風險精準識別、準確預警和科學評估,提高風險防范與控制能力。其次,吸引社會資本參與綠色金融業務風險分擔和利益共享,形成政府、銀行、保險、擔保公司和社會資本多方主體共贏的環境與社會風險分擔機制,降低參與主體的風險損失。

[參考文獻]

[1]劉錫良、文書洋:《中國的金融機構應當承擔環境責任嗎?——基本事實、理論模型與實證檢驗》,《經濟研究》2019年第3期。

[2]Wang,X.,Wang,Q.:“Research on the impact of green finance on the upgrading of China’s regional industrial structure from the perspective of sustainable development”,Resources Policy,Vol.74, No.102436, 2021.

[3]J?nicke, M. :“Green growth”: From a growing eco-industry to economic sustainability”,Energy Policy, Vol.48, 2012, pp.13-21.

[4]高錦杰、張偉偉:《綠色金融對我國產業結構生態化的影響研究——基于系統GMM模型的實證檢驗》,《經濟縱橫》2021年第2期。

[5]Zhou,X., Tang,X., Zhang,R.:“ Impact of green finance on economic development and environmental quality: a study based on provincial panel data from China”,Environmental Science and Pollution Research, Vol.27,No.16,2020, pp.19915-19932.

[6]Chen,X.,Chen,Z. :“Can Green Finance Development Reduce Carbon Emissions? Empirical Evidence from 30 Chinese Provinces”,Sustainability, Vol.13, No.21, 2021, p.12137.

[7]廖顯春、李小慧、施訓鵬:《綠色投資對綠色福利的影響機制研究》,《中國人口·資源與環境》2020年第2期。

[8]蘇冬蔚、連莉莉:《綠色信貸是否影響重污染企業的投融資行為?》,《金融研究》2018年第12期。

[9]Fan,H., Peng,Y.,Wang,H., Xu,Z.:“ Greening through finance?”, Journal of Development Economics, Vol.152, No.102683, 2021.

[10]Ji,D., Liu,Y., Zhang,L., An,J., Sun,W.:“Green Social Responsibility and Company Financing Cost-Based on Empirical Studies of Listed Companies in China”, Sustainabilty,Vol.12 ,No.15, 2020, p.6238.

[11]王修華、劉錦華、趙亞雄:《綠色金融改革創新試驗區的成效測度》,《數量經濟技術經濟研究》2021年第10期。

[12]李周:《中國經濟學如何研究綠色發展》,《改革》2016年第6期。

[13]祁毓、盧洪友:《“環境貧困陷阱”發生機理與中國環境拐點》,《中國人口·資源與環境》2015年第10期。

[14]趙敏:《環境規制的經濟學理論根源探究》,《經濟問題探索》2013年第4期。

[15]趙玉民、朱方明、賀立龍:《環境規制的界定、分類與演進研究》,《中國人口·資源與環境》2009年第6期。

[16]周黎安:《中國地方官員的晉升錦標賽模式研究》,《經濟研究》2007年第7期。

[17]朱平芳、張征宇:《FDI競爭下的地方政府環境規制“逐底競賽”存在么?——來自中國地級城市的空間計量實證》,《數量經濟研究》2010年第1期。

[18]孔繁成:《晉升激勵、任職預期與環境質量》,《南方經濟》2017年第10期。

[19]王小魯、樊綱、劉鵬:《中國經濟增長方式轉換和增長可持續性》,《經濟研究》2009年第1期。

[20]Peng,X.:“ Strategic interaction of environmental regulation and green productivity growth in China: Green innovation or pollution refuge?”,Science of The Total Environment, Vol.732,No.139200,2020.

[21]Sinn, H. W.:“Public policies against global warming:a supply side approach”,International Tax Public Finance,Vol.15,2008,pp.360-394.

[22]沈坤榮、金剛、方嫻:《環境規制引起了污染就近轉移嗎?》,《經濟研究》2017年第5期。

[23]王馨、王營:《綠色信貸政策增進綠色創新研究》,《管理世界》2021年第6期。

[24]丁杰、胡蓉:《區域性環境規制與綠色信貸政策的有效性——基于重污染企業信貸融資視角》,《軟科學》2020年第12期。

[25]裴育、徐煒鋒、楊國橋:《綠色信貸投入、綠色產業發展與地區經濟增長——以浙江省湖州市為例》,《浙江社會科學》2018年第3期。

[26]羅知、齊博成:《環境規制的產業轉移升級效應與銀行協同發展效應——來自長江流域水污染治理的證據》,《經濟研究》2021年第2期。

[27]張長龍:《金融機構的企業社會責任基準:赤道原則》,《國際金融研究》2006年第6期。

[28]星焱:《責任投資的理論構架、國際動向與中國對策》,《經濟學家》2017年第9期。

[29]馮波:《分工專業化與分層標準化:齊商銀行小企業金融服務中心案例》,《金融發展研究》2015年第10期。

[30]朱萬潤:《社會合作研究:脈絡、進展與展望》,《國外理論動態》2020年第6期。

[31]何廣文、劉甜:《基于鄉村振興視角的農村金融困境與創新選擇》,《學術界》2018年第10期。

[32]Strutt,J., Wilson,S., Shorney-Darby, H., et al. :“Assessing the carbon footprint of water production”,Journal of the American Water,Vol.100,No.6,2008,pp.80-91.

[33]毛彥軍、徐文成:《金融供給側結構性改革視角下綠色金融體系建設路徑研究——以綠色金融改革創新試驗區為例》,《征信》2019年第12期。

[34]師博、沈坤榮:《政府干預、經濟集聚與能源效率》,《管理世界》2013年第10期。

[35]馬子博、張成福:《論非政府組織與政府認同型信任的構建——基于資源依賴的視閾》,《學術界》2016年第12期。

Sustainable Paths and Implications for Financial Institutions

to Promote Green Development

——A Case Study of Huzhou

HE? Guang-wen,CHEN? Xiao-jie

(College of Economics and Management, China Agricultural University, Beijing 100083, China)Abstract: Is it sustainable for financial institutions to contribute to green development? The research constructs the theoretical logic of “environmental regulation-financial institution innovation-green development,” analyzes the source of motivation for local governments and financial institutions to support the development of green finance, takes Huzhou City, the pioneering area of green financial reform and innovation, as an example, and analyzes the sustainable paths and bottlenecks for financial institutions to promote green development. It is found that the implementation of diversified environmental regulation strategies is conducive to forming a compatible mechanism of incentives and constraints, coordinating the contradiction between the dual goals of financial institutions and driving financial institutions to continue to participate in green financial innovation. Under the incentives and constraints of environmental regulation strategies, financial institutions have explored self-sustainable ways to promote green finance that help balance risks and returns. However, there are still development bottlenecks. For example, the marginal cost of some financial institutions to develop green financial services is higher than the marginal revenue; the economic value of financial institutions to increase “green” preference has not yet been highlighted; the risk management capabilities and risk sharing mechanisms of green credit business are insufficient.

Key words:financial institutions; green development; environmental regulation; motivation; Huzhou; case study(責任編輯 劉永俊)