房?jī)r(jià)波動(dòng)、金融穩(wěn)定與宏觀審慎調(diào)控

2022-04-23 22:19:47張超群

海南金融 2022年4期

張超群

摘? ?要:當(dāng)房地產(chǎn)市場(chǎng)面臨硬著陸風(fēng)險(xiǎn)時(shí),探究房?jī)r(jià)波動(dòng)、金融穩(wěn)定和宏觀審慎政策三者的聯(lián)動(dòng)變化對(duì)完善宏觀審慎政策框架、減少房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的沖擊具有借鑒意義。本文著力從宏觀審慎調(diào)控能否削弱房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定沖擊的創(chuàng)新視角,探究各政策工具的有效性。首先,從歷次房地產(chǎn)泡沫危機(jī)出發(fā)刻畫房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的影響路徑和宏觀審慎政策的傳導(dǎo)渠道;其次,首次運(yùn)用35個(gè)大中城市2006—2019年面板數(shù)據(jù)進(jìn)行實(shí)證分析。研究發(fā)現(xiàn):房?jī)r(jià)波動(dòng)不利于金融穩(wěn)定,宏觀審慎政策短期可有效減輕此種負(fù)面影響;不同宏觀審慎政策工具實(shí)施效果具有差異性,協(xié)同作用存在“政策抵消”問題;宏觀審慎政策效果因地區(qū)杠桿水平而異。最后,提出合理把握調(diào)控節(jié)奏和力度、明晰政策方向和著力點(diǎn)、注重信號(hào)釋放和預(yù)期引導(dǎo)等政策建議。

關(guān)鍵詞:房?jī)r(jià)波動(dòng);金融穩(wěn)定;宏觀審慎;杠桿率

DOI:10.3969/j.issn.1003-9031.2022.04.001

中圖分類號(hào):F832.0? ? ? ? ? ? ?文獻(xiàn)標(biāo)識(shí)碼:A? 文章編號(hào):1003-9031(2022)04-0003-13

一、引言及文獻(xiàn)綜述

2021年,房地產(chǎn)強(qiáng)監(jiān)管態(tài)勢(shì)明顯,各城市限購限售、二手房交易參考價(jià)等調(diào)控政策密集落地。然而在化解房地產(chǎn)金融風(fēng)險(xiǎn)的同時(shí),房?jī)r(jià)下跌成為市場(chǎng)“新憂患”,2021年10月,70個(gè)大中城市中53城新建商品住宅銷售價(jià)格指數(shù)環(huán)比下降,市場(chǎng)出現(xiàn)“遏制投機(jī)炒房”和“限跌令托底”共存的“冰火兩重天”景象。歷次房地產(chǎn)泡沫危機(jī)表明房?jī)r(jià)劇烈波動(dòng)對(duì)金融穩(wěn)定造成的負(fù)面影響是持久和深遠(yuǎn)的。房?jī)r(jià)波動(dòng)通過影響貨幣供給結(jié)構(gòu)、扭曲經(jīng)濟(jì)主體投資消費(fèi)行為,將其變化傳導(dǎo)至金融系統(tǒng)(胡國和宋建江,2005)。隨著風(fēng)險(xiǎn)積累和主體脆弱性上升,房?jī)r(jià)波動(dòng)尤其是價(jià)值偏離(Goodhart & Hofmann,2007)和泡沫破裂(沈悅等,2019)會(huì)較大程度上損害金融穩(wěn)定性。現(xiàn)階段,房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的影響問題再次引發(fā)思考。

宏觀審慎政策從時(shí)間和截面兩個(gè)維度開展逆周期調(diào)節(jié),具有結(jié)構(gòu)性靶向調(diào)控作用,可針對(duì)性防范房地產(chǎn)金融領(lǐng)域的潛在風(fēng)險(xiǎn)。宏觀審慎政策能緩解經(jīng)濟(jì)上行時(shí)信貸高杠桿現(xiàn)象,通過抑制房地產(chǎn)信貸增長作用于房?jī)r(jià)(Cerutti等,2015),從而規(guī)避風(fēng)險(xiǎn)快速積累,維護(hù)金融穩(wěn)定(李天宇等,2016)。我國房地產(chǎn)金融宏觀審慎管理已逐步形成差別存款準(zhǔn)備金率、貸款價(jià)值比、房地產(chǎn)貸款集中度管理制度等政策工具。不同工具實(shí)施效果與靶向目標(biāo)(荊中博和方意,2018)、房?jī)r(jià)增速(陳英楠等,2020)和沖擊類型(司登奎等,2019;唐志祥,2019)等因素密切相關(guān)。值得注意的是,目前宏觀審慎政策仍處于起步探索階段,尚缺乏明確和可量化的目標(biāo),框架尚未健全,各類工具間的協(xié)同作用尚未明晰,政策效果有待進(jìn)一步探討。

目前,已有研究存在缺乏房?jī)r(jià)波動(dòng)、金融穩(wěn)定和宏觀審慎政策三者的整體探討;房地產(chǎn)金融宏觀審慎管理效果研究過于聚焦降低信貸杠桿和減少房?jī)r(jià)波動(dòng),忽略能否維護(hù)金融穩(wěn)定的基本目標(biāo)研究;缺少面板數(shù)據(jù)的微觀實(shí)證檢驗(yàn)等問題。本文率先關(guān)注宏觀審慎政策是否能削弱房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定造成的負(fù)面影響這一基本目標(biāo),通過面板向量自回歸模型,提供房?jī)r(jià)波動(dòng)、金融穩(wěn)定和宏觀審慎政策三者研究的動(dòng)態(tài)視角,豐富不同政策工具、不同杠桿環(huán)境以及房地產(chǎn)貸款集中度管理制度效果展望等相關(guān)探討,為后續(xù)研究和政策實(shí)施提供借鑒。

二、理論假設(shè)

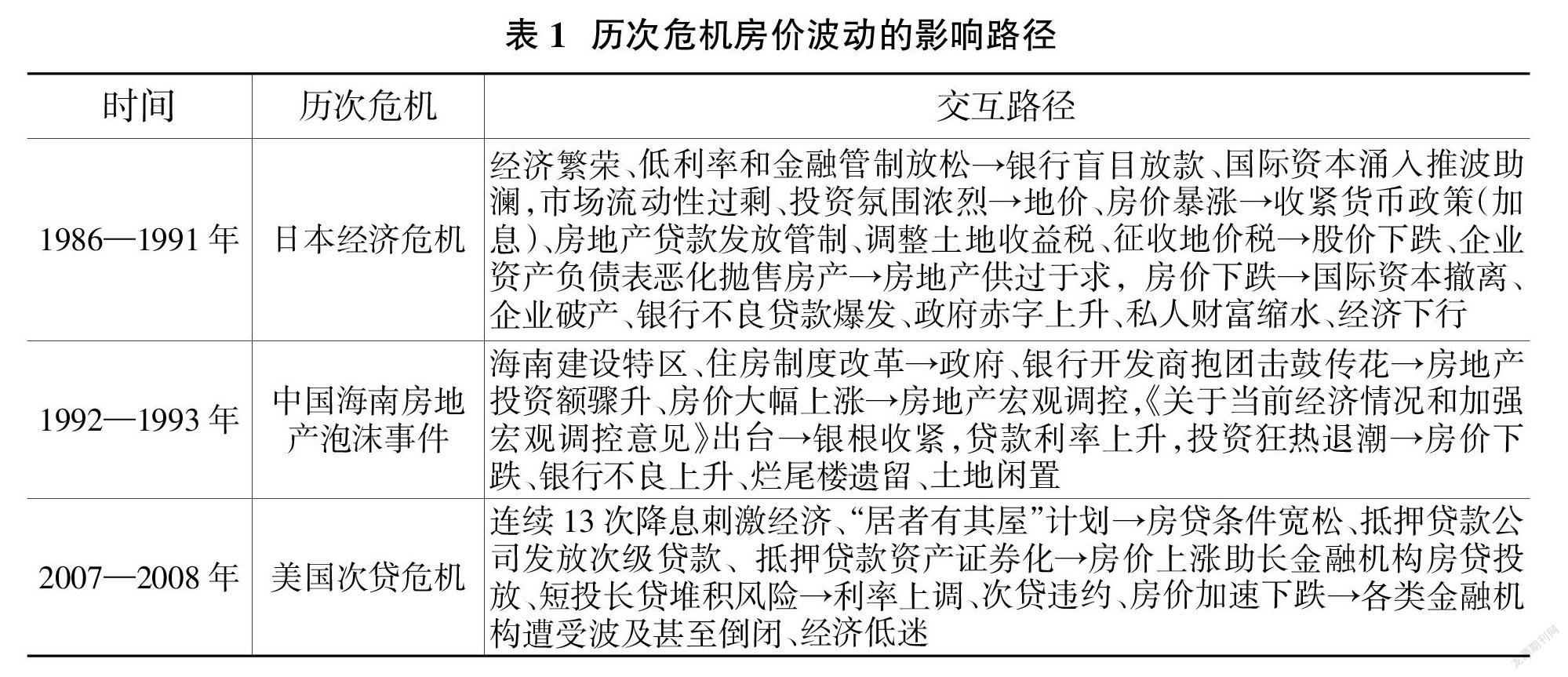

歷次經(jīng)濟(jì)危機(jī)均伴隨著房?jī)r(jià)的劇烈波動(dòng),梳理日本經(jīng)濟(jì)危機(jī)、海南房地產(chǎn)泡沫事件和美國次貸危機(jī)(見表1),可以發(fā)現(xiàn)房?jī)r(jià)波動(dòng)與貨幣政策和金融管制的寬松度、流動(dòng)性充裕程度以及市場(chǎng)預(yù)期等要素密切相關(guān),在銀行、居民和企業(yè)部門等主體的反饋?zhàn)饔孟聦?duì)金融穩(wěn)定產(chǎn)生影響。

當(dāng)房?jī)r(jià)上漲,市場(chǎng)沉浸在樂觀預(yù)期和投機(jī)氛圍時(shí),銀行由于信息不對(duì)稱更愿意將信貸資金投向房地產(chǎn)業(yè),隨著房產(chǎn)抵押品升值,借款客戶脆弱性下降,銀行傾向于擴(kuò)大信貸規(guī)模。居民部門在財(cái)富效應(yīng)的影響下,風(fēng)險(xiǎn)偏好上升,在有限的資產(chǎn)配置選擇下,增加當(dāng)期房屋支出。企業(yè)部門遵循托賓Q理論,加大房地產(chǎn)投資謀取超額收益。房地產(chǎn)部門的繁榮擠出實(shí)體消費(fèi)和投資資金,將引致實(shí)體經(jīng)濟(jì)投資收益率下降,削弱金融穩(wěn)定性。

當(dāng)房?jī)r(jià)下跌,市場(chǎng)恐慌情緒蔓延時(shí),為了保障流動(dòng)資金,各類市場(chǎng)主體爭(zhēng)相拋售房屋資產(chǎn),居民和企業(yè)的資產(chǎn)負(fù)債表惡化,或?qū)⑾萑胭M(fèi)雪“債務(wù)—通縮”循環(huán),實(shí)體經(jīng)濟(jì)走向低迷。銀行在前期的盲目擴(kuò)張和期限錯(cuò)配等因素影響下,貸款質(zhì)量急速惡化,存在較高的流動(dòng)性風(fēng)險(xiǎn)。金融穩(wěn)定遭受重大打擊。

宏觀審慎政策“逆風(fēng)而行”,具有“防火墻”和“穩(wěn)定器”雙重功能,調(diào)控房?jī)r(jià)對(duì)金融穩(wěn)定的影響可通過減少房?jī)r(jià)波動(dòng)和削弱房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的傳導(dǎo)兩種方式實(shí)現(xiàn)(見圖1)。一是宏觀審慎政策一方面控制銀行信貸規(guī)模、貸款價(jià)值比、流動(dòng)性資金和資本充足率,減少房地產(chǎn)業(yè)資金流入,另一方面改變市場(chǎng)預(yù)期,緩解狂熱投機(jī)情緒,雙管齊下穩(wěn)定房?jī)r(jià)。二是房?jī)r(jià)波動(dòng)時(shí),宏觀審慎政策已然發(fā)揮事前監(jiān)管作用,信貸順周期性降低,銀行貸款質(zhì)量?jī)?yōu)化,流動(dòng)資金充裕度提高,居民和企業(yè)杠桿水平整體可控,各部門資產(chǎn)負(fù)債表明顯改善,經(jīng)濟(jì)金融系統(tǒng)抗沖擊能力得到強(qiáng)化,房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的影響將大幅下降。據(jù)此,提出假設(shè)1:房?jī)r(jià)波動(dòng)將降低金融穩(wěn)定,宏觀審慎政策介入可以削弱上述負(fù)面影響。

貸款價(jià)值比和差別存款準(zhǔn)備金率傳導(dǎo)機(jī)制有所不同。貸款價(jià)值比以信貸需求方為主要調(diào)控對(duì)象,貸款價(jià)值比降低,借款人購房所需自有資金增加,購房門檻提高阻擋部分投機(jī)者,削弱財(cái)富效應(yīng)。借款人整體對(duì)住房?jī)r(jià)格邊際敏感度下降,銀行面臨的道德風(fēng)險(xiǎn)降低。差別存款準(zhǔn)備金率以信貸供給方為主要調(diào)控對(duì)象,存款準(zhǔn)備金率提高,銀行相應(yīng)調(diào)整資金成本和資產(chǎn)結(jié)構(gòu),減少信貸供給,增加應(yīng)對(duì)傳染性沖擊的抵御能力。兩類政策著力點(diǎn)不同,調(diào)控效果將有所差別,主要調(diào)控對(duì)象不同,預(yù)期調(diào)控效果應(yīng)產(chǎn)生“疊加效應(yīng)”。據(jù)此,提出假設(shè)2:不同類型的宏觀審慎政策調(diào)控效果存在差異性,各類政策協(xié)同作用產(chǎn)生“疊加效應(yīng)”。

杠桿率與房?jī)r(jià)間存在“房?jī)r(jià)-信貸-房?jī)r(jià)”自增強(qiáng)循環(huán)效應(yīng)(Stein,1995),杠桿率較高的地區(qū)該效應(yīng)較為明顯。宏觀審慎政策關(guān)注系統(tǒng)性加杠桿行為,可阻礙“房?jī)r(jià)-信貸供應(yīng)-信貸需求-房?jī)r(jià)”的傳導(dǎo)渠道。杠桿率較高的地區(qū),信貸供需對(duì)政策越敏感,宏觀審慎政策更能降低房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的負(fù)面影響。低杠桿地區(qū)自增強(qiáng)循環(huán)效應(yīng)相對(duì)較弱,政策實(shí)施效果相對(duì)不盡如人意。據(jù)此,提出假設(shè)3:不同杠桿率地區(qū)政策效果不同,杠桿率越高,宏觀審慎政策越能削弱房?jī)r(jià)的負(fù)面影響。

三、模型設(shè)計(jì)與變量說明

(一)模型設(shè)計(jì)與方法說明

為反映房?jī)r(jià)波動(dòng)、金融穩(wěn)定和宏觀審慎政策三者的動(dòng)態(tài)關(guān)系,以我國35個(gè)大中城市①2006—2019年的面板數(shù)據(jù)為樣本,運(yùn)用PVAR模型回歸分析。其中,金融穩(wěn)定通過熵值法構(gòu)建指數(shù)指代②。

1.PAVR模型構(gòu)建

面板向量自回歸模型(panel VAR以下簡(jiǎn)稱“PVAR”)由Holtz-Eakin等(1988)最早提出,該方法不僅允許所有變量?jī)?nèi)生,還允許個(gè)體異質(zhì)性存在,從空間和時(shí)間兩個(gè)維度刻畫問題,可提高模型的精準(zhǔn)度和穩(wěn)定性。本文運(yùn)用sata14軟件回歸分析。

Y=?琢+?撞?茁Y+?啄+?茲+?綴? ?(1)

模型中Y表示由房?jī)r(jià)波動(dòng)、宏觀審慎政策和金融穩(wěn)定構(gòu)成的三維列向量,為被解釋變量;其中,i表示城市,t表示年份。?琢為常數(shù)項(xiàng),即截距向量;?茁為解釋變量Y的參數(shù)矩陣估計(jì)值;?啄、?茲分別為個(gè)體效應(yīng)向量和時(shí)間效應(yīng)向量;?綴為隨機(jī)干擾項(xiàng)向量。

2.金融穩(wěn)定指數(shù)構(gòu)建方法

采取熵值法構(gòu)建金融穩(wěn)定指數(shù)。熵值法為客觀賦權(quán)法,通過各項(xiàng)指標(biāo)的信息熵確定權(quán)重,信息熵越低,信息的無序度越低,信息效用價(jià)值越大,指標(biāo)權(quán)重越大。面板數(shù)據(jù)的熵值法計(jì)算過程如下:

(1)指標(biāo)設(shè)定。x?茲,i,j表示第?茲年、第i個(gè)城市、第j個(gè)指標(biāo)的取值,共計(jì)t年,m個(gè)城市,n個(gè)指標(biāo)。

(2)指標(biāo)標(biāo)準(zhǔn)化。對(duì)正向指標(biāo):x=;對(duì)負(fù)向指標(biāo)x=。其中,xmax、xmin分別表示第j個(gè)指標(biāo)在m個(gè)城市t年中的最大值和最小值,x介于0與1之間。為了避免指標(biāo)標(biāo)準(zhǔn)化后對(duì)0取對(duì)數(shù),對(duì)指標(biāo)進(jìn)行平移:x=x+0.001。

(3)計(jì)算每個(gè)指標(biāo)值的權(quán)重:y=。

(4)計(jì)算第j項(xiàng)指標(biāo)熵值:s=-k?撞?撞(yln(y)),k=。

(5)計(jì)算第j項(xiàng)指標(biāo)差異系數(shù):E=1-s。

(6)計(jì)算第j項(xiàng)指標(biāo)權(quán)重:W=。

(7)計(jì)算各城市各年的綜合得分:H=?撞(Wx)。

(二)變量說明

1.金融穩(wěn)定指標(biāo)

歷次危機(jī)梳理(見表1)可得,房?jī)r(jià)驟跌后,金融穩(wěn)定的變化體現(xiàn)在GDP等宏觀經(jīng)濟(jì)要素、政府財(cái)政情況、銀行等金融機(jī)構(gòu)的信貸表現(xiàn)、企業(yè)和居民收支變化以及房地產(chǎn)投融資情況。借鑒現(xiàn)有研究,構(gòu)建如下金融穩(wěn)定指標(biāo)體系(見表2),指標(biāo)權(quán)重經(jīng)熵值法得出。其中,增長率計(jì)算均以2005年為基期進(jìn)行價(jià)格調(diào)整。金融穩(wěn)定指數(shù)越大,金融穩(wěn)定性越好。

2.房?jī)r(jià)波動(dòng)

房?jī)r(jià)波動(dòng)以各城市歷年商品住宅實(shí)際價(jià)格增速表示。首先,將商品住宅平均銷售價(jià)格除以以2005年為基期的各城市CPI定基指數(shù),得商品住宅實(shí)際價(jià)格。接著,對(duì)商品住宅實(shí)際價(jià)格進(jìn)行對(duì)數(shù)一階差分,得實(shí)際價(jià)格增速。

3.宏觀審慎政策

我國貸款價(jià)值比和差別存款準(zhǔn)備金率兩類工具相對(duì)較為成熟,為主要研究對(duì)象。因此,下文宏觀審慎政策分為貸款價(jià)值比、差別存款準(zhǔn)備金率以及兩者的合成指數(shù)三類。同時(shí),為了對(duì)近期房地產(chǎn)貸款集中度管理制度做出探討,引入房地產(chǎn)開發(fā)企業(yè)銀行貸款增長率變量。貸款價(jià)值比以房地產(chǎn)貸款首付比表示,具體為各城市歷年首付比下限變動(dòng)次數(shù),收緊一次賦值為1,放松一次賦值為-1,不變?yōu)?,歷年值為收緊值和放松值之和①。首付比下限變動(dòng)包括首套房首付下限變動(dòng)和首套房貸款已結(jié)清、首套房貸款未結(jié)清、公積金貸購買等情形下的二套房首付比下限變動(dòng)。差別存款準(zhǔn)備金率以中國人民銀行公布的大型存款類金融機(jī)構(gòu)法定存款準(zhǔn)備金率表示。存款準(zhǔn)備金率上升為收緊一次,賦值為1;下降為放松一次,賦值為-1;不變賦值為0。宏觀審慎政策合成指數(shù)借鑒荊中博和方意(2018)②等做法,代理變量為貸款價(jià)值比和差別存款準(zhǔn)備金率兩者的賦值加總,以檢驗(yàn)宏觀審慎政策工具的聯(lián)合調(diào)控效果。房地產(chǎn)開發(fā)企業(yè)銀行貸款增長率首先以2005年為基期進(jìn)行價(jià)格調(diào)整,接著進(jìn)行對(duì)數(shù)一階差分得到實(shí)際增長率。

四、實(shí)證結(jié)果與分析

(一)房?jī)r(jià)波動(dòng)與金融穩(wěn)定分析

為進(jìn)一步探究房?jī)r(jià)波動(dòng)與金融穩(wěn)定的關(guān)系,本文在全樣本回歸的基礎(chǔ)上,增加房?jī)r(jià)上漲和房?jī)r(jià)下跌的情形探討。由表3可知,房?jī)r(jià)波動(dòng)與金融穩(wěn)定呈負(fù)向關(guān)系,滯后4階方向有所轉(zhuǎn)變。房?jī)r(jià)波動(dòng)滯后一階每上升1%,金融穩(wěn)定下降0.093%;滯后4階每上升1%,金融穩(wěn)定上升0.023%。分情形來看,房?jī)r(jià)增長或下跌滯后一階均與金融穩(wěn)定呈負(fù)相關(guān)。房?jī)r(jià)下跌對(duì)金融穩(wěn)定的負(fù)向沖擊最大,房?jī)r(jià)下跌滯后1階每上升1%,金融穩(wěn)定下降0.184%。同時(shí),房?jī)r(jià)下跌持續(xù)期最長,滯后3階每上升1%,金融穩(wěn)定下降0.067%。而房?jī)r(jià)上漲滯后4階系數(shù)變號(hào),每上升1%使金融穩(wěn)定增加0.033%。

由圖2可知,房?jī)r(jià)波動(dòng)當(dāng)期正向沖擊產(chǎn)生約0.02的負(fù)向影響,從第1期開始趨于消失,但第5期和第8期產(chǎn)生漸弱的負(fù)向影響。房?jī)r(jià)上漲對(duì)金融穩(wěn)定的負(fù)向影響較全樣本更為微弱。房?jī)r(jià)下跌對(duì)金融穩(wěn)定在第2、5、8期產(chǎn)生的負(fù)向沖擊更為顯著。整體來看,房?jī)r(jià)波動(dòng)將降低金融穩(wěn)定,房?jī)r(jià)下跌對(duì)金融穩(wěn)定造成的負(fù)向影響要大于房?jī)r(jià)增長。這與歷次危機(jī)表現(xiàn)一致,房地產(chǎn)泡沫破裂對(duì)經(jīng)濟(jì)金融的沖擊深刻而持久,而房?jī)r(jià)泡沫在經(jīng)濟(jì)繁榮中逐漸形成,對(duì)金融穩(wěn)定的負(fù)面影響未明顯外化,長期來看,房?jī)r(jià)上漲初期具有刺激經(jīng)濟(jì)增長和居民消費(fèi)的積極影響。

(二)分宏觀審慎政策工具分析

由圖3可知,在宏觀審慎政策的調(diào)控下,房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定前4期的負(fù)向影響得到較好削弱,在貸款價(jià)值比和兩類政策協(xié)同調(diào)控下,5%和95%分位點(diǎn)估計(jì)值跨越零刻度線,在統(tǒng)計(jì)上不顯著;在差別存款準(zhǔn)備金率影響下,房?jī)r(jià)波動(dòng)增加一個(gè)標(biāo)準(zhǔn)差沖擊,金融穩(wěn)定在第1、3期做出正向反饋。這與表4的結(jié)果一致,在各政策影響下,房?jī)r(jià)波動(dòng)滯后項(xiàng)對(duì)金融穩(wěn)定的影響系數(shù)絕對(duì)值均有所下降。

從更長的沖擊響應(yīng)時(shí)間來看,貸款價(jià)值比調(diào)控效果不具有持續(xù)性,房?jī)r(jià)波動(dòng)的正向沖擊會(huì)在第5-7期對(duì)金融穩(wěn)定形成負(fù)向影響。值得注意的是,兩類政策效果并不存在“疊加效應(yīng)”,反之存在抵消現(xiàn)象。政策協(xié)同作用下,差別存款準(zhǔn)備金率制度下房?jī)r(jià)波動(dòng)一個(gè)標(biāo)準(zhǔn)差沖擊帶來的金融穩(wěn)定第1期內(nèi)正向響應(yīng)消失,5-7期內(nèi)金融穩(wěn)定負(fù)向變化,房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的負(fù)向影響并未被完全消除。

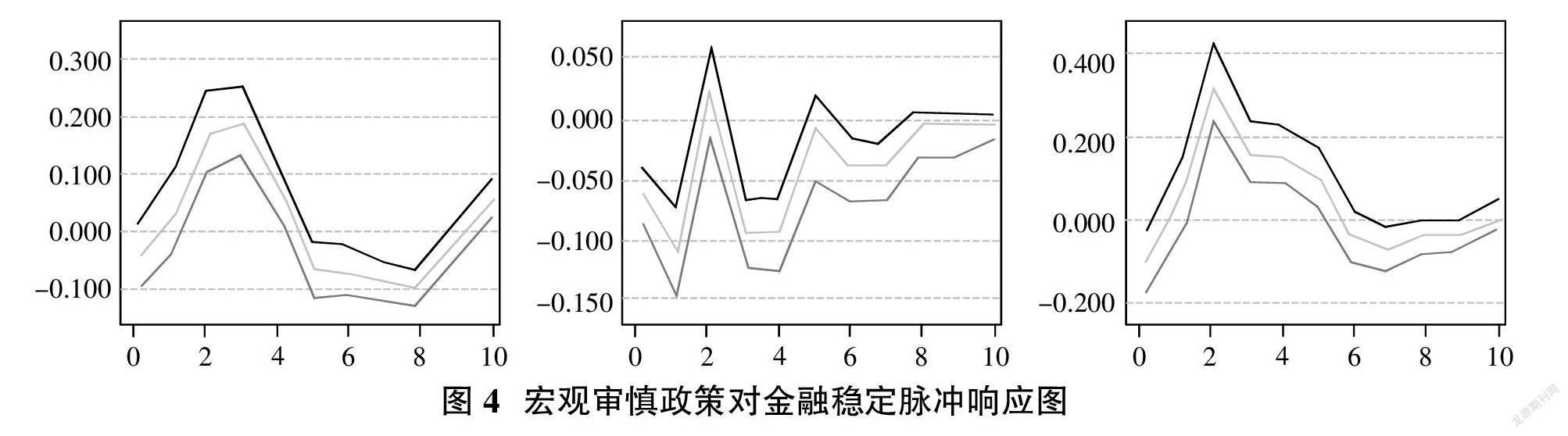

由圖4可知,宏觀審慎政策除了作用于房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的負(fù)面影響外,政策本身會(huì)直接對(duì)金融穩(wěn)定產(chǎn)生影響。分政策類型來看,貸款價(jià)值比正向沖擊下,金融穩(wěn)定在1-4期正向反饋,但在5-8期負(fù)向反饋。差別存款準(zhǔn)備金率沖擊下,金融穩(wěn)定在1期、3-4期和6-7期負(fù)向反饋。政策共同沖擊下,金融穩(wěn)定2-5期正向反饋,但在第7期負(fù)向反饋。值得注意的是,差別存款準(zhǔn)備金率對(duì)金融穩(wěn)定的沖擊與其對(duì)房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定影響的調(diào)節(jié)效果反向,且該政策對(duì)金融穩(wěn)定的負(fù)向影響更強(qiáng)烈,這將對(duì)其房?jī)r(jià)調(diào)控的效果大打折扣,甚至意味著政策的出臺(tái)可能會(huì)給金融穩(wěn)定帶去不利影響。

綜上,假設(shè)1中房?jī)r(jià)波動(dòng)降低金融穩(wěn)定的判斷成立,宏觀審慎政策調(diào)控短期上可以削弱上述負(fù)面影響,但更長期限來看效果并不明顯。這可能是因?yàn)樵诟L階段里,市場(chǎng)主體已經(jīng)充分吸收宏觀審慎政策的影響并予以應(yīng)對(duì),同時(shí)固定資產(chǎn)投資、國內(nèi)生產(chǎn)總值增長率等金融穩(wěn)定相關(guān)慢變量受到的負(fù)面沖擊后會(huì)在更長的時(shí)期予以反饋。

假設(shè)2中,不同類型的宏觀審慎政策調(diào)控效果存在差異的判斷成立,但各類政策協(xié)同調(diào)控存在“政策抵消”,而非“疊加效應(yīng)”。差別存款準(zhǔn)備金率的政策效果持續(xù)性優(yōu)于貸款價(jià)值比,這可能是由于存款準(zhǔn)備金率直接影響銀行的資本結(jié)構(gòu)和信貸規(guī)模,銀行可能會(huì)在較長時(shí)期內(nèi)減少信貸,政策輻射面較廣;相較之下,貸款價(jià)值比傾向于在短期內(nèi)影響資金并不充裕的購房者,同時(shí)購房者支出結(jié)構(gòu)調(diào)整相對(duì)較快,政策作用期限相對(duì)較短。對(duì)于“政策抵消”的可行解釋為部分年份兩類政策工具實(shí)施方向相反,導(dǎo)致政策效果對(duì)沖,如2017年35個(gè)大中城市中有21個(gè)城市存在上述情形。

(三)分地區(qū)分析

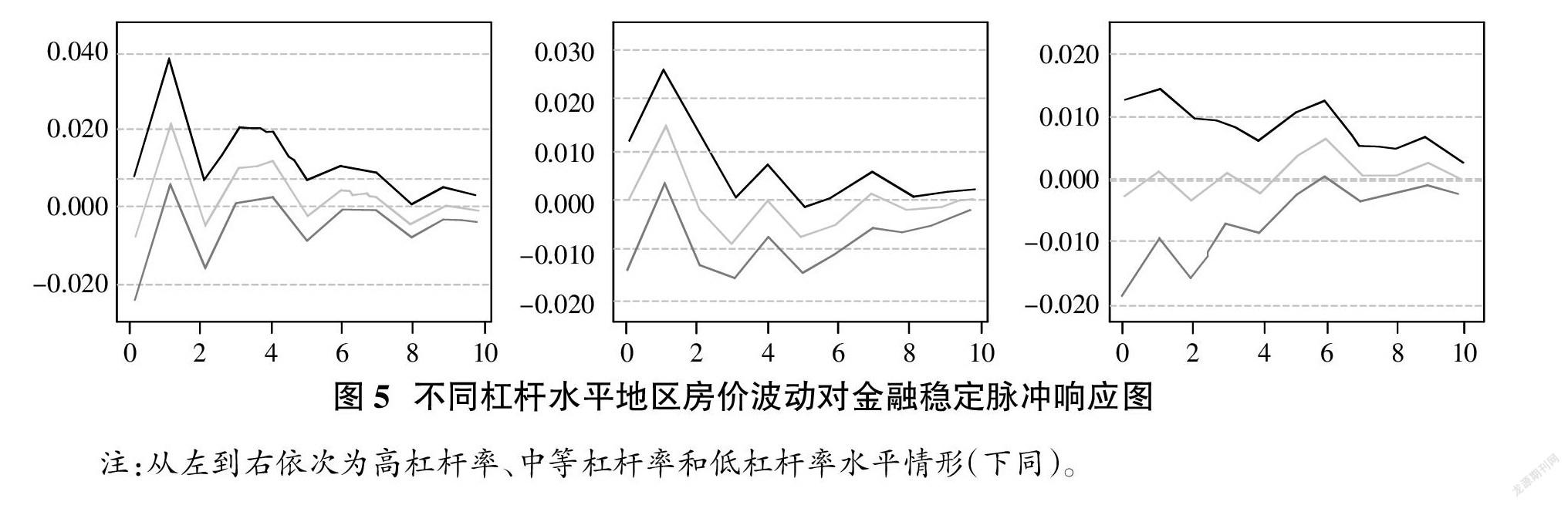

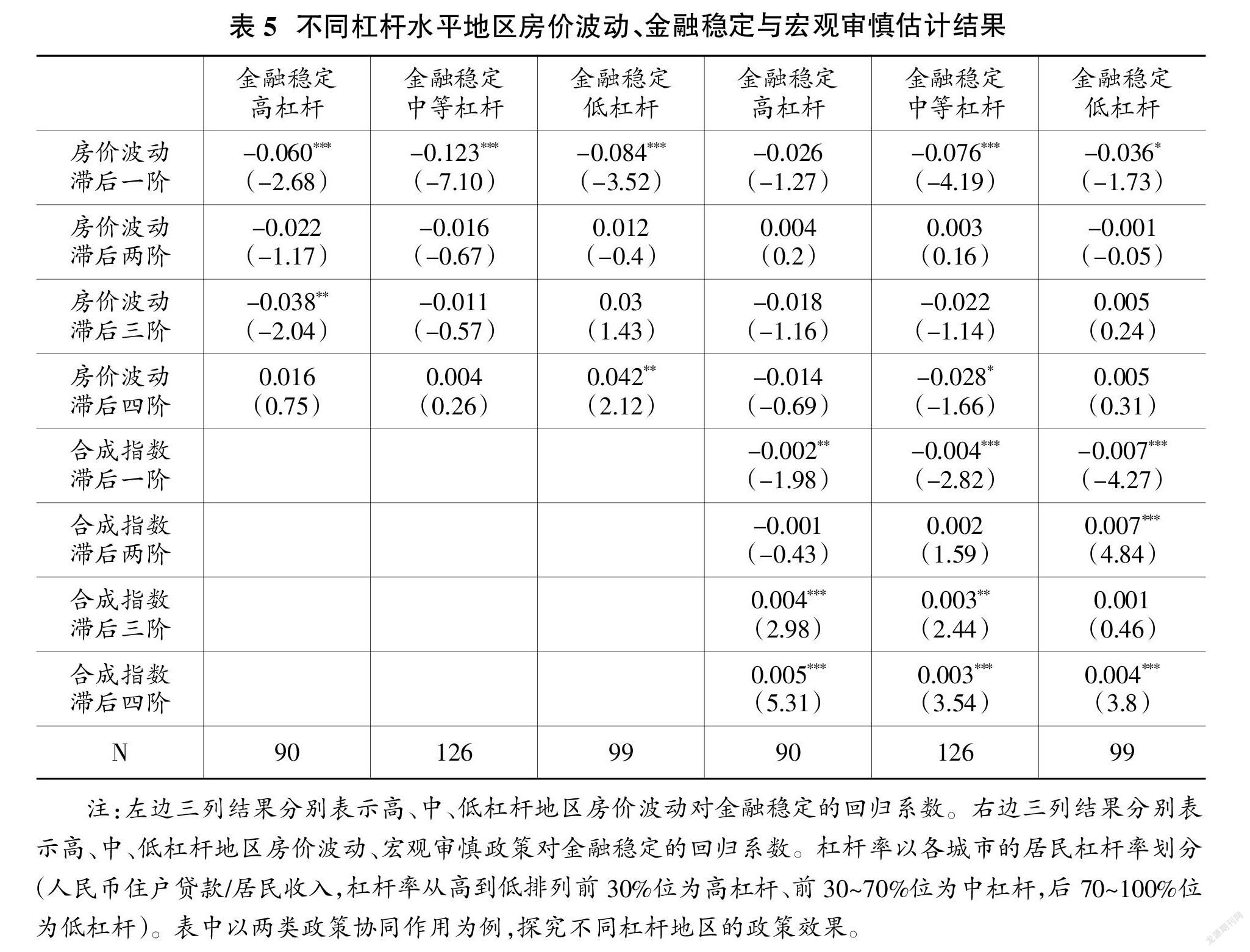

不同杠桿環(huán)境下,市場(chǎng)主體對(duì)房?jī)r(jià)波動(dòng)以及宏觀審慎政策實(shí)施的反應(yīng)有所不同,金融穩(wěn)定變化隨之產(chǎn)生差異。本文以各地杠桿率水平為依據(jù)進(jìn)行地區(qū)劃分和分析。表5左三列結(jié)果顯示,在高、中、低三類杠桿水平地區(qū)中,房?jī)r(jià)波動(dòng)與金融穩(wěn)定均呈負(fù)相關(guān),但影響強(qiáng)度和持續(xù)性有所不同。中等杠桿水平地區(qū)房?jī)r(jià)波動(dòng)滯后一階對(duì)金融穩(wěn)定的影響幅度最大,房?jī)r(jià)波動(dòng)變化1%,金融穩(wěn)定下降0.123%,分別較高杠桿和低杠桿地區(qū)高出0.063%、0.039%。高杠桿地區(qū)房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的負(fù)面影響更持久,滯后三階系數(shù)為負(fù)且在5%的水平上顯著。

從圖5和表5右三列結(jié)果來看,宏觀審慎政策實(shí)施后,不同杠桿率水平地區(qū)房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的負(fù)面影響均得到改善。高杠桿地區(qū)宏觀審慎政策效果最佳,回歸系數(shù)均不顯著,房?jī)r(jià)波動(dòng)增加一標(biāo)準(zhǔn)差沖擊后,金融穩(wěn)定在第1、4期正向波動(dòng)。低杠桿地區(qū)政策效果次之,回歸系數(shù)絕對(duì)值和顯著性均有所下降,脈沖響應(yīng)曲線不顯著。中等杠桿水平地區(qū)政策效果稍差一些,房?jī)r(jià)波動(dòng)滯后一階、滯后四階回歸系數(shù)分別在1%和10%的水平上顯著,金融穩(wěn)定脈沖響應(yīng)曲線雖在第2期產(chǎn)生正向響應(yīng),但第三期后整體位于零刻度線下方,在第5期負(fù)向顯著。

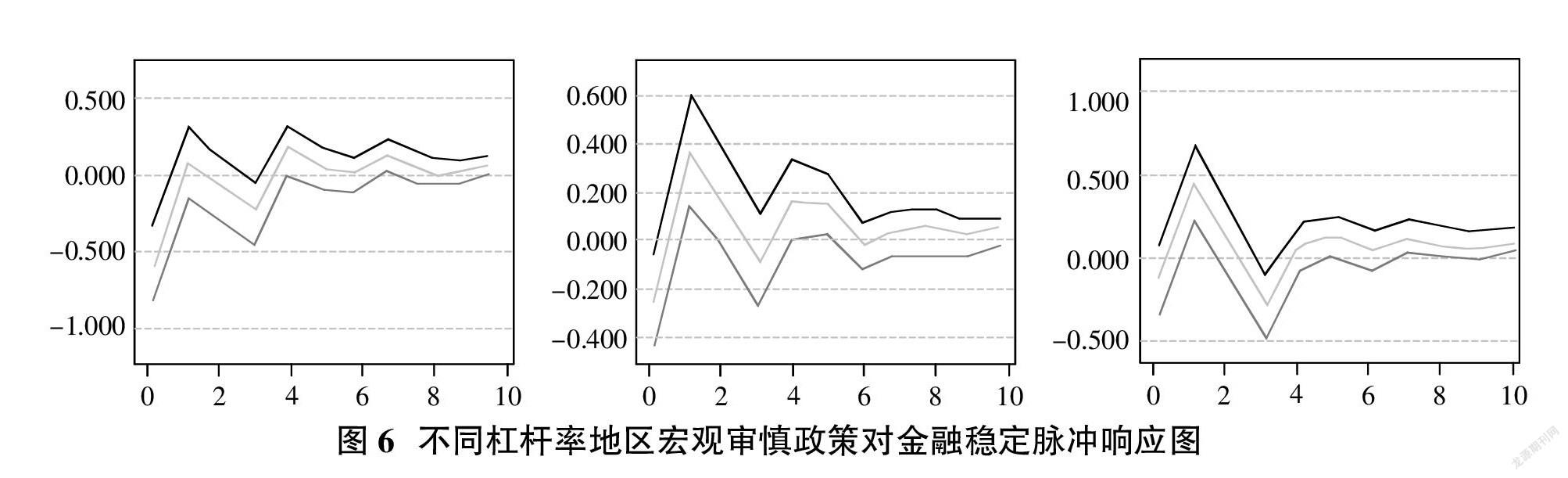

從圖6的宏觀審慎政策對(duì)金融穩(wěn)定的影響來看,施加一單位標(biāo)準(zhǔn)差沖擊后,中等杠桿水平地區(qū)和低杠桿地區(qū)金融穩(wěn)定在第2期正向響應(yīng)。值得注意的是,低杠桿地區(qū)金融穩(wěn)定在第3期形成約-0.35的負(fù)向響應(yīng)。這可能是因?yàn)榈透軛U地區(qū)杠桿水平對(duì)金融穩(wěn)定的影響相對(duì)較小,信貸收緊可能產(chǎn)生矯枉過正的效果,且低杠桿地區(qū)多為三線城市,流動(dòng)性收緊和過高的房?jī)r(jià)首付比不利于經(jīng)濟(jì)發(fā)展和居民可支配收入增長。

綜上,假設(shè)3中不同杠桿率地區(qū)政策效果不同的判斷成立,但宏觀審慎政策效果并非隨著杠桿率提高而邊際遞增。高杠桿地區(qū)政策效果最好,中等杠桿水平地區(qū)政策效果相對(duì)較不理想。這可能是因?yàn)閷?duì)于高杠桿地區(qū),宏觀審慎政策能更好地切斷自增強(qiáng)循環(huán)效應(yīng)的傳導(dǎo)路徑,從而降低房?jī)r(jià)波動(dòng)性,改善銀行、企業(yè)和居民部門的資產(chǎn)負(fù)債表。中等杠桿水平地區(qū)在杠桿順周期性(童中文等,2017)和樂觀的市場(chǎng)預(yù)期下,即使政策收緊,企業(yè)和居民的購房意愿仍較為強(qiáng)烈,銀行通過影子銀行或是經(jīng)營貸等途徑變相發(fā)放房貸,導(dǎo)致宏觀審慎政策的逆周期調(diào)節(jié)作用并不明顯。如2010年,屬于中等杠桿水平的寧波地區(qū)曾4次收緊首付比和3次上調(diào)存款準(zhǔn)備金率,但年度個(gè)人住房貸款余額仍增長26.6%,房?jī)r(jià)以25.2%增速上漲,金融穩(wěn)定指數(shù)下降11.8%。

(四)房地產(chǎn)貸款集中度管理制度延伸探討

以房地產(chǎn)開發(fā)企業(yè)銀行貸款增長率為觀察變量,分析銀行管控房企信貸后房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的影響變化,以進(jìn)一步探究2021年初落地的房地產(chǎn)貸款集中度管理制度的潛在影響。對(duì)比表3和表6房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的回歸系數(shù),可以發(fā)現(xiàn)政策實(shí)施后房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的負(fù)向影響沒有明顯變化。值得注意的是,政策實(shí)施可能存在隱患。表6顯示,房地產(chǎn)開發(fā)企業(yè)銀行貸款增長率滯后2、3階系數(shù)與房?jī)r(jià)波動(dòng)呈負(fù)相關(guān),與金融穩(wěn)定呈正相關(guān),即銀行對(duì)房地產(chǎn)開發(fā)企業(yè)收緊信貸,企業(yè)現(xiàn)金流受限減少房屋供應(yīng)后將導(dǎo)致房?jī)r(jià)波動(dòng)增大,對(duì)金融穩(wěn)定造成不利影響。房地產(chǎn)貸款集中度管理制度收緊供給側(cè)資金,除對(duì)房企信貸資金直接收縮外,對(duì)居民的房貸限制將通過作用于預(yù)售回款等渠道影響房企資金流。政策實(shí)施需關(guān)注銀行信貸收緊速度和幅度對(duì)房地產(chǎn)企業(yè)的不利影響。

五、結(jié)論與建議

(一)結(jié)論

一是房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定產(chǎn)生負(fù)面影響,宏觀審慎政策可以削弱此影響。房?jī)r(jià)上漲和下跌均會(huì)對(duì)金融穩(wěn)定造成負(fù)面影響,房?jī)r(jià)下跌造成的沖擊更強(qiáng)烈。宏觀審慎政策短期可以削弱負(fù)面影響,但長期效果相對(duì)較弱。

二是不同宏觀審慎政策工具均有效但存在差異,各類工具協(xié)同作用存在“政策抵消”問題。貸款價(jià)值比、差別存款準(zhǔn)備金率均可削弱房?jī)r(jià)波動(dòng)對(duì)金融穩(wěn)定的負(fù)面影響,但差別存款準(zhǔn)備金率政策持續(xù)性相對(duì)更長。兩類工具協(xié)同調(diào)控存在作用方向相反的情形,產(chǎn)生“政策抵消”問題。值得注意的是,宏觀審慎政策工具會(huì)直接對(duì)金融穩(wěn)定產(chǎn)生負(fù)面影響,將抵消其房?jī)r(jià)調(diào)控的積極作用。

三是不同居民杠桿率水平下宏觀審慎政策效果有所不同。高杠桿地區(qū)中,由于自增強(qiáng)循環(huán)效應(yīng)能得到較好調(diào)控,政策效果最好。中等杠桿水平地區(qū)中,在杠桿順周期性和市場(chǎng)看漲預(yù)期等因素影響下,政策效果相對(duì)不理想。

四是房地產(chǎn)貸款集中度管理制度可能存在隱患。銀行收緊房地產(chǎn)開發(fā)企業(yè)和居民信貸,房地產(chǎn)開發(fā)企業(yè)現(xiàn)金流受限將減少房屋供應(yīng)從而導(dǎo)致房?jī)r(jià)波動(dòng)增大,降低金融穩(wěn)定性。

(二)建議

一是避免樓市硬著陸,合理把握調(diào)控節(jié)奏和力度。政策調(diào)控應(yīng)規(guī)避房?jī)r(jià)驟然下跌、銀行貸款不良率攀升等事件對(duì)金融穩(wěn)定造成的強(qiáng)烈負(fù)向沖擊。宏觀審慎調(diào)控需注意政策推出的時(shí)點(diǎn)、節(jié)奏和力度,在勸退投機(jī)者的同時(shí)保持房地產(chǎn)市場(chǎng)的自我造血功能。整體上應(yīng)注重宏觀審慎政策和貨幣政策、財(cái)政政策以及房地產(chǎn)供給政策的協(xié)調(diào),如貨幣政策保證流動(dòng)性合理充裕,財(cái)政政策刺激新基建投資,供給政策保障住房增量,宏觀審慎政策結(jié)構(gòu)性調(diào)整信貸規(guī)模,在保證經(jīng)濟(jì)金融平穩(wěn)運(yùn)行的前提下化解房市結(jié)構(gòu)性風(fēng)險(xiǎn)。

二是豐富調(diào)控工具箱,明晰政策方向和著力點(diǎn)。繼續(xù)探索推出債務(wù)收入比、利率下限管理、差別化信貸政策等宏觀審慎政策工具。工具設(shè)計(jì)上,注重各類工具的靶向性和著力點(diǎn)研究,可面向商業(yè)銀行、企業(yè)和居民等多主體。調(diào)控杠桿、房?jī)r(jià)以及信貸增速等多變量,但均應(yīng)落腳到維護(hù)金融穩(wěn)定的基本目標(biāo)。工具實(shí)施上,單政策落地需注意工具自身對(duì)金融穩(wěn)定的直接影響同該工具通過調(diào)節(jié)目標(biāo)變量對(duì)金融穩(wěn)定產(chǎn)生的影響間是否存在沖突;多工具實(shí)施需注意工具間的作用方向和著力點(diǎn)是否存在沖突。

三是考量杠桿率影響,注重信號(hào)釋放和預(yù)期引導(dǎo)。宏觀審慎調(diào)控堅(jiān)持“因城施策”策略,以杠桿率為分類依據(jù)。高杠桿水平地區(qū)穩(wěn)步推進(jìn)“穩(wěn)杠桿、限杠桿、降杠桿”工作;中等杠桿水平地區(qū)更注重調(diào)控政策的信號(hào)釋放和預(yù)期引導(dǎo),通過改變購房者、企業(yè)和各地政府的預(yù)期,以市場(chǎng)主體的自覺性達(dá)到“穩(wěn)房?jī)r(jià)”的目的;低杠桿水平地區(qū)不應(yīng)“一刀切”地以信貸為主要調(diào)控變量,需關(guān)注政策實(shí)施對(duì)經(jīng)濟(jì)發(fā)展的不利影響。

(責(zé)任編輯:孟潔)

參考文獻(xiàn):

[1]Cerutti E M,Claessens S,Laeven L.The Use and Effectiveness of Macroprudential Policies;New Evidence[J].IMF Working Papers,2015.

[2]Goodhart C A E,Hofmann B.House prices and the macroeconomy:implications for banking and price stability[M].Oxford:Oxford University Press,2007.

[3]Stein JC.Prices and Trading Volume in the Housing Market:A Model with Down-Payment Effects[J]. Quarterly Journal of Economics,1995,110(2):379-406.

[4]李天宇,張屹山,張鶴.擴(kuò)展型貨幣政策與宏觀審慎監(jiān)管的金融穩(wěn)定作用分析[J].經(jīng)濟(jì)評(píng)論,2016(3):3-16.

[5]胡國,宋建江.房地產(chǎn)價(jià)格波動(dòng)與區(qū)域金融穩(wěn)定[J].上海金融,2005(5):51-53.

[6]陳英楠,劉家銳,張智威,龔雅玲.住房金融宏觀審慎政策有效性研究——基于房?jī)r(jià)分化特征[J].經(jīng)濟(jì)科學(xué),2020(3):17-30.

[7]荊中博,方意.中國宏觀審慎政策工具的有效性和靶向性研究[J].財(cái)貿(mào)經(jīng)濟(jì),2018,39(10):75-90.

[8]唐志祥.宏觀審慎政策工具有效性的比較研究——基于DSGE模型的實(shí)證分析[J].海南金融,2019(7):33-42.

[9]沈悅,李博陽,張嘉望.城市房?jī)r(jià)泡沫與金融穩(wěn)定性——基于中國35個(gè)大中城市PVAR模型的實(shí)證研究[J].當(dāng)代財(cái)經(jīng),2019,(4):62-74.

[10]司登奎,葛新宇,曾濤,李小林.房?jī)r(jià)波動(dòng)、金融穩(wěn)定與最優(yōu)宏觀審慎政策[J].金融研究,2019(11):38-56.

[11]童中文,范從來,朱辰,張煒.金融審慎監(jiān)管與貨幣政策的協(xié)同效應(yīng)——考慮金融系統(tǒng)性風(fēng)險(xiǎn)防范[J].金融研究,2017(3):16-32.