海外工程建設項目費用數字化管理頂層設計

2022-04-18 08:35:48張穎郭嘉寧米漢霖

化工管理 2022年10期

張穎,郭嘉寧,米漢霖

(1.中國海洋石油國際有限公司,北京 100027;2.海油發展裝備技術有限公司,天津 300452)

1 海外工程建設項目費用管理的痛點

數字油田概念提出以來,油氣公司持續將信息化建設融入自身業務發展,并在勘探開發和油田生產領域涌現諸多通過數字化建設提升經營效益的成功案例[1]。作為數字油田概念中不可或缺的一部分,油田工程建設也在不斷嘗試與數字化管理相結合[2]。

油田工程建設,特別是海外工程建設項目,具有分布廣、個性強、共性少、投資大的特點。因此,與勘探開發數字化建設要求的虛擬化和油田生產數字化建設期望的生產數據實時采集、高速穩定傳輸不同[3],油田工程建設數字化管理將更加側重實現項目管理的一體化和可視化,同時降本增效,實現工程建設項目全生命周期的管控。

而當新冠疫情席卷全球,海外工程建設項目管理遇到巨大挑戰,項目費用管理暴露諸多痛點。后疫情時代,面對信息化的沖擊,上游油氣公司如何應對挑戰和把握機遇,會是油氣行業在數字化進程中被賦予的期待之一。為此,本文從海外工程建設項目費用管理角度出發,首先剖析如下管理痛點,然后明確頂層設計階段費用數字化管理目標,同時構建費用數字化管理實施體系。

1.1 缺乏統一的數據管理標準

海外項目公司經常結合當地的實際情況和自身項目特點,制訂多套費用管理辦法和工作流程,及多種相關的WBS/CBS層級結構。這使得各項目導出的進度、費控等數據口徑缺乏一致性,相關報表須大量人工整理、匯總,不但破壞了數據的完整性、時效性和準確性,更無法形成有效的數據互動和數據的橫向分析。

1.2 項目管理和費用管理的融合有待深化

1.2.1 前期投資

海外項目公司在估算、概算和年度預算編制方面,均采用線下編制后上報總部審批的方式。各海外公司根據當地實際情況和項目特點,完成估算和概算編制。其中,各階段的設計深度不統一,不可預見費等取費標準不一致,項目投資的精度無法得到有效保障。

1.2.2 過程控制

在項目實施階段,費用控制以采購合同為最小顆粒度,更關鍵的是,決定合同金額的項目執行計劃、合同采購策略、材料、服務種類和數量、市場變化、匯率變化等因素大部分以非結構數據的形式由線下交互完成,這使得費用控制無法與項目實際狀況形成高效聯動機制。

1.2.3 變更管理

雖然對工程建設合同變更管理有明確的流程和權限的規定,但是海外工程建設項目因分布廣、個性強、共性少的特點,導致項目歷史成本、行業定額和市場價格等信息分散存儲在各海外分公司或第三方公司。總部在進行概算調整審批和重大變更審批時,難以依據有限的數據高效評估變更的合理性。

1.3 多套費用管理軟件分散使用

海外工程項目費用管理使用的軟件種類繁多,費用管控數據存儲較分散且互相之間共享困難。總部層面亦缺乏對各海外工程項目費用管控數據互相驗證的抓手,導致數據利用效率較低,無法發揮集成優勢。又因不同軟件各自為戰,導致整體維護成本升高。在海外項目費用管理中,經常使用的幾個軟件和相關功能如圖1所示。

圖1 海外工程建設項目費用管理軟件和主要功能

2 海外工程建設項目費用數字化管理頂層設計

2.1 目標

海外工程建設項目實施費用數字化管理,幫助海外工程項目實現降本增效,優化工程建設成本,助力公司數字化轉型。同時,以規范海外工程建設項目費用管理精細化和標準化為指引,以工程建設項目四算合一、費用過程控制為核心,不斷累積和完善項目費用管理數據,不斷增強工程建設項目預算管理精準度和可控度,實現對工程建設項目預算及花費的高效管控,并實現用數據支撐項目決策。另外,構建工程建設項目費用核算及數據參考平臺,能夠及時、準確且一致、合規地獲取海外工程項目投資成本詳細記錄,實現以標準、完整、系統和數字化的方式開展費用管理,協助提高工程建設項目管理效率和精細化水平,提升投資估算準確性和成本管控有效性,做到客觀、有效反映項目管理現狀和潛在問題,用數字化管理推動海外工程項目管理質量的穩步提升,實現全生命周期油氣設施資產價值最大化。

2.2 實施方法

為滿足總部和各海外項目公司的費用精細化管理要求,費用數字化管理的總體思路為:(1)設計一套管理規范,作為費用管理人員的指導手冊;(2)制訂一套費用管理標準模板;(3)開發一套費用管理數字化系統模塊,作為指導手冊與標準模板的執行平臺。

2.2.1 編制工程建設項目費用管理指導手冊

根據總部和各海外分公司工程建設項目的特點,統籌共性,兼顧個性,建立完整的指導意見書,明確管理細則及操作標準,制訂工程建設項目費用管理指導手冊,如圖2所示。指導手冊應滿足工程項目管理程序、費用管理制度、財務管理制度以及采辦管理制度等文件的具體要求,并給出更為明確的指引。

圖2 費用數字化管理手冊目錄示例

2.2.2 制訂一套費用管理標準模板

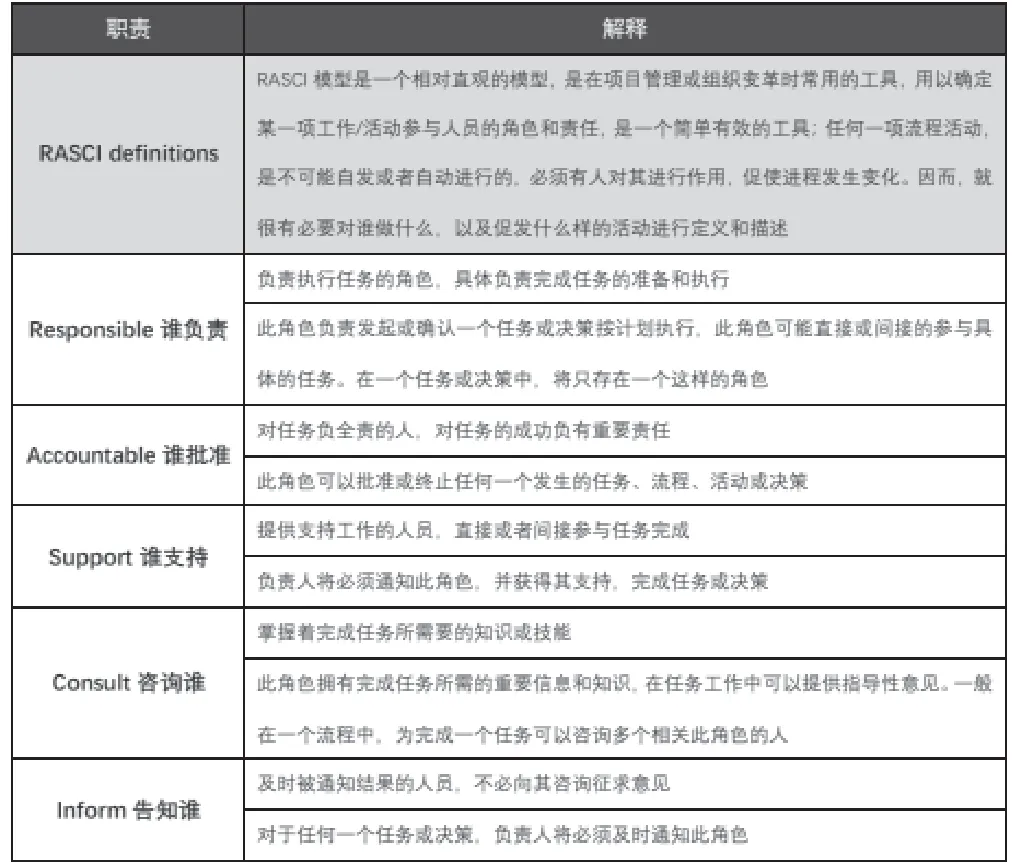

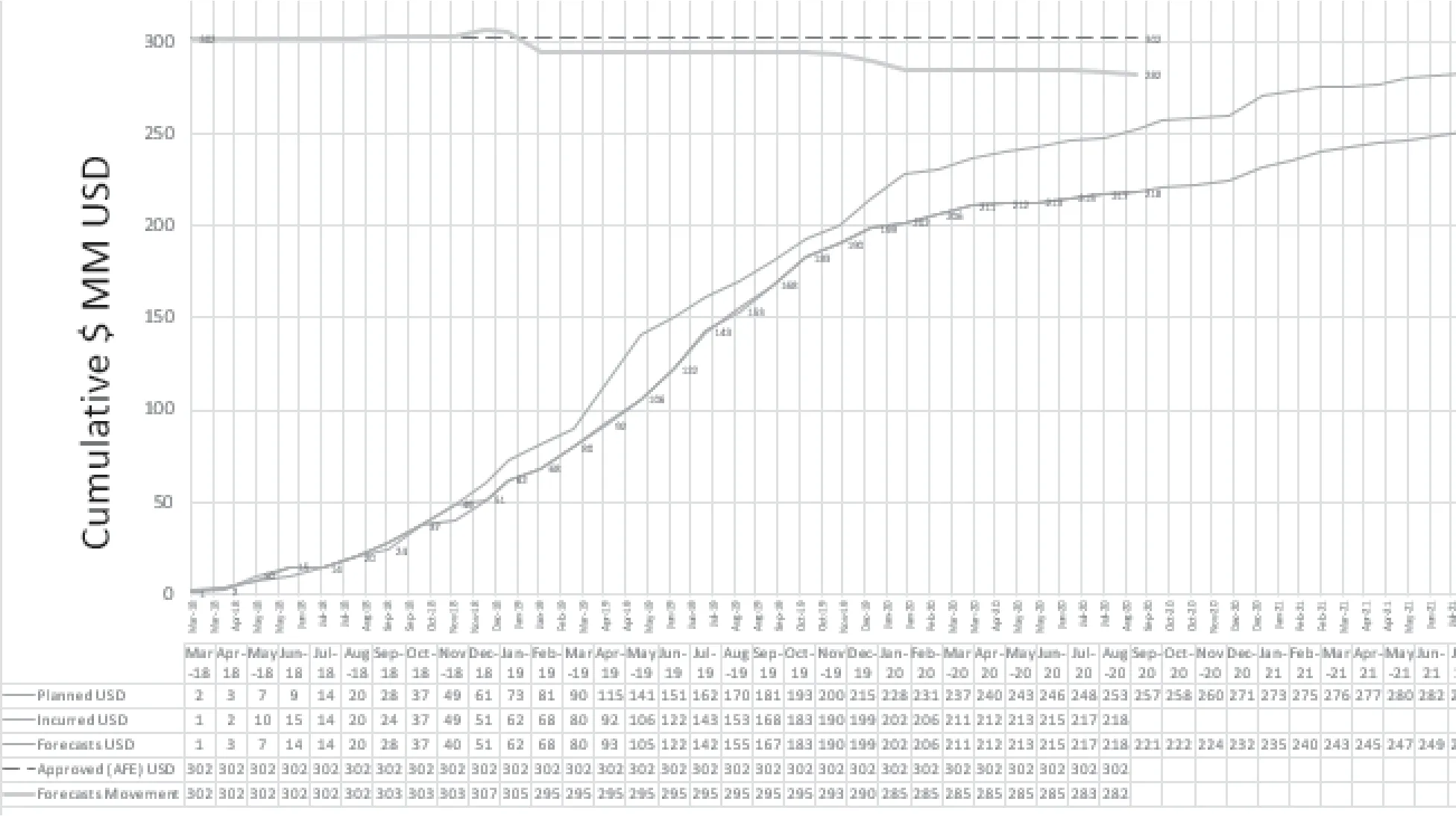

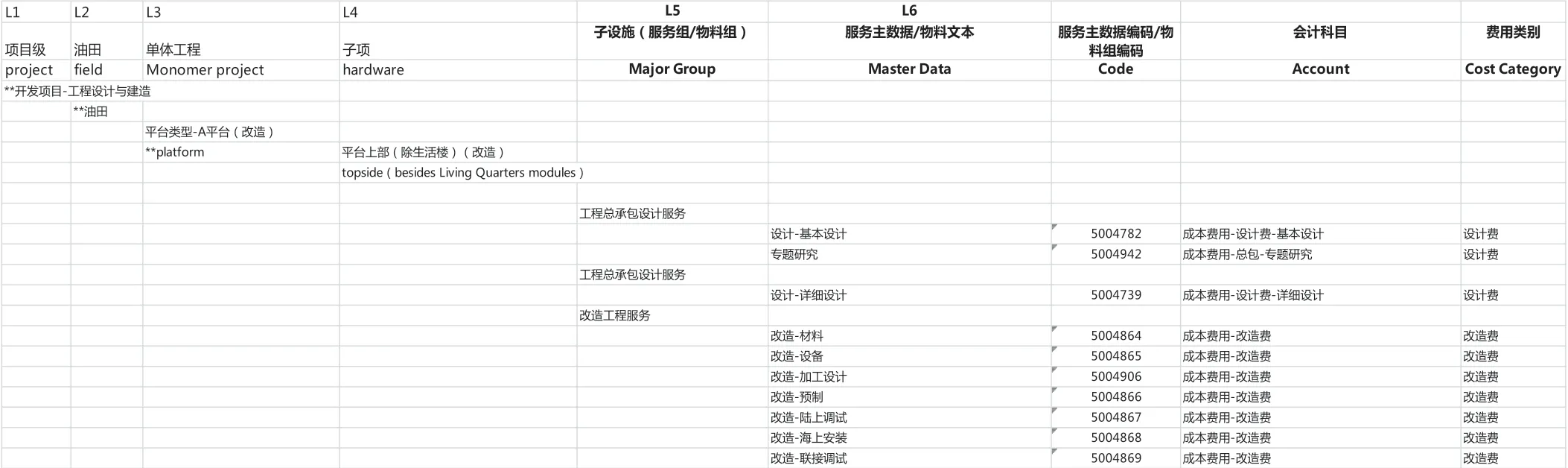

制訂一套工程建設項目費用管理標準模板,包括標準WBS、標準CBS、RASCI模型(如圖3所示)、VOWD認定方法及S曲線,如圖4所示。各海外項目公司應根據模板定義及項目實際情況,編制項目所需WBS、CBS,如圖5所示。編制RASCI管理矩陣,如圖6所示。編制規范的WBS和CBS層級,如圖7所示。針對不同項目階段創建的標準化投資估算、概算、預算編制模板,實現在統一標準下進行數據的創建、讀取、傳輸及應用,更加快捷、準確和及時地掌握各項目的成本和進度實情,實現估算、概算、預算、決算四算合一的目標。

圖3 RASCI定義示例

圖4 應用VOWD認定方法的S曲線示例

圖5 CBS結構示例

圖6 RASCI管理矩陣

圖7 WBS和CBS編碼結構示例

2.2.3 搭建工程建設項目費用管理系統模塊

線上費用管理系統模塊,將規范費用管理的數據采集與存儲,降低費用管理人員的數據采集工作強度和困難度,通過概算編制、預算編制、項目費用過程控制、完工決算管理、輸出報表和數據存儲等功能,達到工程建設項目費用數字化管理要求的標準化、完整化、系統化和數據導向化,為實現項目全生命周期費用精細化管理打下基礎。

費用精細化管理系統模塊基本功能主要包括:數據交換、系統模塊功能、費用數據管理。

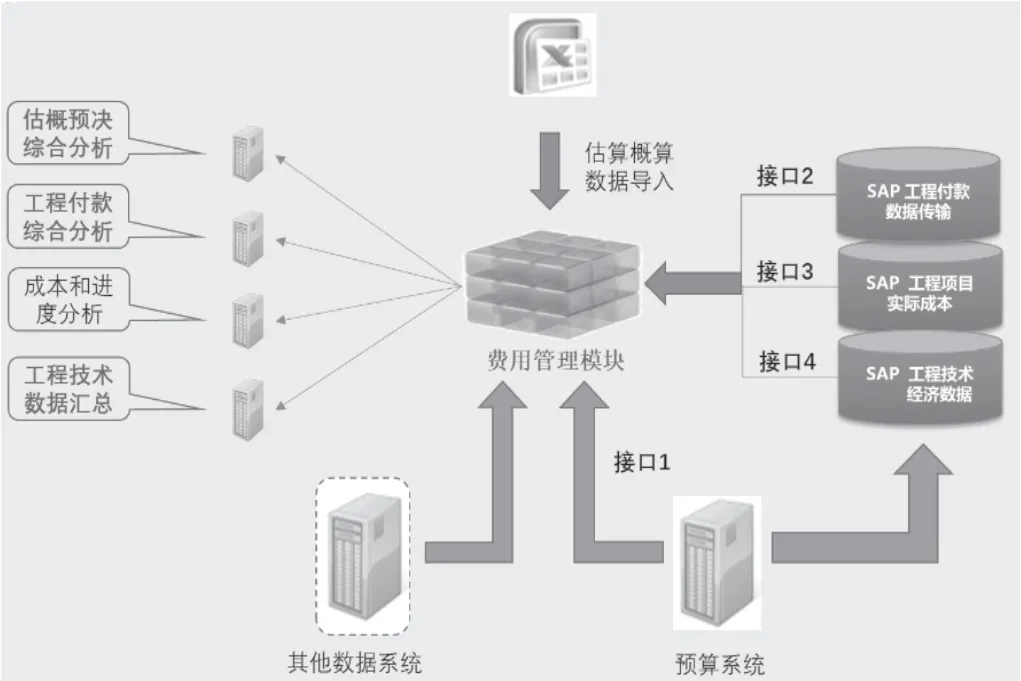

數據交換是根據費用管理需求,將基礎數據在外部系統進行交換。交換的數據包括:WBS、OBS、工程量數據、分包分拆結構、資源數據、SAP主數據等,如圖8所示。

圖8 外部數據示例

系統模塊功能主要包括:CBS編制、采購成本計劃編制、現金流計劃編制、合同價格結構編制、估概算匯總、預算及年度預算編制、費用清單、成本趨勢分析報告、各類分析報表、項目合同付費管理、項目合同費用變更管理、項目竣工決算、運維成本參考手冊及歷史價格體系建立等。

費用數據管理主要包括:詳細工程數據(工程量數據)、進度計劃數據、人員數據、物料/服務主數據、費用類別數據、會計科目數據、合同價格數據、歷史價格數據、成本因素數據、費用管理支持文件及項目管理文件等,如圖9所示。

圖9 費用數據類型示例

3 結語

工程建設項目邁向數字化管理是時代發展所趨,過程充滿挑戰,又遍布機遇。本文總結了海外工程建設項目費用數字化管理在頂層設計規劃過程中的成果,通過建立管理規范,制訂費用精細化管理標準模板,以模塊化的形式搭建線上管理系統,解決海外工程項目費用管理工作中的痛點。通過不斷累積海外工程建設項目數字化資產數據,做到及時、準確記錄海外工程項目投資成本,客觀、詳細反映項目管理現狀及潛在問題,為實現工程建設項目費用管理數字化轉型、項目管理降本增效和項目全生命周期工程設施資產價值最大化打下良好基礎。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2022年10期)2022-07-28 03:04:30

建材發展導向(2021年14期)2021-08-23 00:57:24

現代企業(2021年2期)2021-07-20 07:56:54

建材發展導向(2019年11期)2019-08-24 06:36:28

太空探索(2016年6期)2016-07-10 12:09:06

雜文月刊(2016年1期)2016-02-11 10:35:51

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

現代企業(2015年8期)2015-02-28 18:54:47

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54