社會信任、信息透明度與企業業績

2022-04-13 07:13:24康漫首都經濟貿易大學會計學院北京100070

商業會計 2022年6期

康漫 (首都經濟貿易大學會計學院 北京 100070)

一、引言

作為非正式制度,信任是促進國家經濟增長以及金融發展的重要因素,在一定程度上能夠彌補正式制度的不足,因而受到廣泛的關注。社會準則會影響人的行為,個體根據其看到的周圍其他個體的行為建立自己的行為準則。當地區社會信任水平較高時,個體受到道德準則的影響,往往將誠實守信作為個人品質。企業管理層在與客戶、供應商等經營伙伴合作的過程中,其行為會更加誠信,企業信息披露質量也更高。研究發現,社會信任對管理層形成內在約束,企業經營行為更加合規,吸引了更多外部投資者的投資,融資成本也更低。Levine等(2018)發現,在系統性的銀行危機期間,社會信任將有助于企業獲取貿易信貸融資,利潤和就業的降幅更低以幫助企業抵御銀行危機。Ang等(2015)發現,社會信任是影響外國企業投資地區選擇、所有權類型和研發投資的重要因素,在更值得信賴的地區,外國企業更有可能與當地合作伙伴建立合資企業,并加大研發投入。已有關于社會信任的研究主要關注其對宏觀經濟及企業經營的影響,然而,少有文獻關注社會信任對企業業績的影響。

客戶和產品市場是決定企業經營業績的基礎,企業與客戶的合作關系對企業業績表現會有影響。企業治理效率的提升會改善企業經營的環境,內部管理者的治理能力及代理問題均會對企業經營業績產生顯著作用。當企業所在地區社會信任水平較高時,管理層的行為會更加誠信,合作伙伴會更加信任企業,那么,社會信任會對企業業績產生何種作用呢?作用機制是什么?對于這些問題的研究將有助于理解社會信任促進經濟發展的微觀機理,同時提供關于企業業績驅動因素的經驗證據。

二、理論分析與研究假設

在高信任度地區,企業管理層受該地區社會標準和信任氛圍的影響,傾向于回饋其合作伙伴的信任,行為更加誠信(Jha和Chen,2015)。Jha(2019)發現,位于高社會信任度地區的企業,其通過虛假陳述財務信息進行欺詐的可能性更低,盈余管理水平更低,年報可讀性更高。Li等(2019)也發現,當IPO公司位于高信任度地區時,其招股說明書披露的財務信息質量更高。可見,當企業所在地區社會信任度較高時,其信息透明度更高,信息披露質量得到改善。

當企業信息透明度較高時,一方面,針對外部客戶,客戶更了解企業的財務狀況及產品,管理層能夠取得客戶的信賴,建立良好的企業形象,客戶更愿意與企業進行大量交易。研究發現,社會信任緩解了信息不對稱,導致信息搜尋成本降低,合作效率提高,在信息有限的情況下也能達成交易(楊國超和盤宇章,2019)。在高信任度地區,經濟主體之間合作的頻率更高,易于建立密切的合作關系。不難推斷,社會信任有助于企業擴大產品市場,提升交易量,進而改善經營業績。另一方面,針對內部管理層,管理層面臨的來自股東、債權人、審計師、機構投資者等利益相關者的監督更加嚴格,其以損害股東利益為代價的自利行為將減少,管理層與股東之間的代理沖突降低。企業的信息透明度較高時,管理層盈余管理等行為更易被外部股東識別,代理問題及逆向選擇問題將得到緩解,管理層為了謀取自身利益進行過度投資或投資不足的行為更少,企業資源配置的效率更高(司美玲,2021)。對于高社會信任度地區的企業,信息透明度越高,避稅行為越少,企業經營違規行為越少。管理層將致力于改善企業的經營狀況,提升治理效率及投資效率,有助于企業業績進一步提升。此外,較高的信息透明度將降低企業與外部投資者之間的信息不對稱水平,緩解企業的融資約束問題,企業能夠以更低的資本成本獲得充分的外部融資以支持研發創新活動,助力其企業價值提高(王艷華和瞿宜持,2021)。基于以上分析,本文提出假設1:

H1:社會信任有助于促進企業業績顯著提升。

進一步地,考慮到作為非正式制度,社會信任能夠彌補正式制度的薄弱點(王艷和李善民,2017),本文認為,地區法律保護水平可能影響社會信任與企業業績的關系。Guiso等(2004)發現,當法律體系能有效發揮作用時,社會信任這一“關系”的作用將會減弱。然而大多數國家的法律體系并不十分完善,因此,社會信任是促進國家經濟發展的重要因素。Allen等(2005)認為,中國的金融體系及法律制度等有待進一步健全,之所以經濟高速增長,原因在于基于聲譽等非制度機制促進了私營部門的發展,是正式制度的良好替代品。不難推斷,地區法律保護程度越弱,正式制度對管理層的約束作用越小,社會信任改善信息披露質量進而提升企業業績的作用更顯著。由此,本文提出假設2a:

H2a:相對于地區法律保護程度較強的公司,在地區法律保護程度較弱的企業中,社會信任與企業業績的正相關關系更為顯著。

產權性質可能影響社會信任與企業業績的關系。相對于非國有企業,國有企業的代理問題更加嚴重,其利益相關者對會計信息披露水平的要求更低,管理層更有動機進行盈余管理等行為。研究表明,由于國有企業的所有者處于“虛位”,其管理層受到的約束較小,內部管理矛盾加劇,管理層可能存在謀取私利行為而導致公司的資源配置效率較低,從而對企業經營業績造成一定影響(曹玉珊,2019)。對于國有企業,社會信任降低代理成本、改善信息披露質量的作用更加明顯。由于非國有企業的代理沖突相對較小,管理層受到利益相關者的監督更強,因此,社會信任通過改善企業的信息環境,抑制管理層違規行為進而提升企業業績的作用較弱。由此,本文提出假設2b:

H2b:相對于非國有企業,社會信任對國有企業經營業績的促進作用更為顯著。

三、研究設計

(一)樣本選擇

本文選取2010—2020年A股上市公司的數據作為研究樣本。樣本篩選過程如下:首先,剔除金融業上市公司;其次,剔除ST、*ST樣本;再次,剔除資產及所有者權益為零或負數的樣本;最后,剔除數據缺失樣本。本文包括21 884個公司年度樣本觀測值。社會信任的數據來源于中國綜合社會調查(CGSS),其他財務數據均來源于CSMAR數據庫。為避免極端值對研究的影響,本文對所選連續變量進行了1%的winsorize處理。

(二)變量定義

1.被解釋變量:企業業績。參考已有研究,本文采用凈資產收益率ROE衡量企業經營業績,ROE=凈利潤/凈資產。

2.解釋變量:社會信任。參考王艷和李善民(2017)的研究成果,本文采用中國綜合社會調查的問卷調查數據衡量社會信任。針對問題“在不直接涉及金錢利益的一般社會交往/接觸中,您覺得陌生人中可以信任的人多不多呢?”,對以下回答:絕大多數不可信、多數不可信、可信者與不可信者各半、多數可信、絕大多數可信,分別賦值為1、2、3、4、5,計算各地區所有居民回復的平均值,將其作為該地區社會信任水平。

3.控制變量。參考以往研究,本文引入企業規模、資產負債率、銷售收入增長率、董事會結構、獨立董事比例作為控制變量,同時控制年度和行業固定效應。具體變量定義見表1。

(三)模型設計

為檢驗社會信任對企業業績的影響,本文建立了實證模型(1):

其中,ROE用于衡量企業業績。ROE越大,代表企業業績越好。具體變量定義見表1。本文預期β顯著為正,表示在社會信任高的地區,企業業績更好。

表1 變量定義

四、實證分析

(一)描述性統計

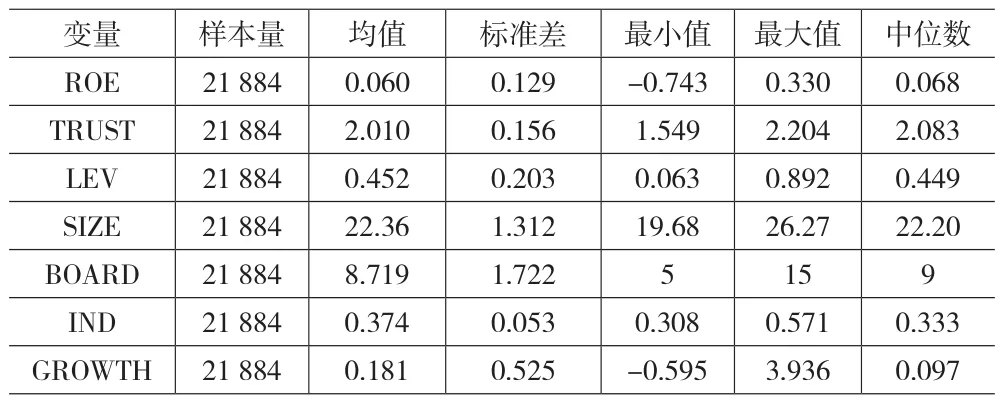

1.主要變量描述性統計。描述性統計結果如下頁表2所示。凈資產收益率ROE的均值為6.0%,標準差為0.129,與實際情況較為相符;TRUST的均值為2.01,標準差為0.156,表明不同地區之間的社會信任程度存在顯著差異,保證了本文實證研究的可行性。公司規模的均值為22.36,資產負債率的均值為45.2%,獨立董事平均占比為37.4%,與已有研究一致。

表2 主要變量描述性統計

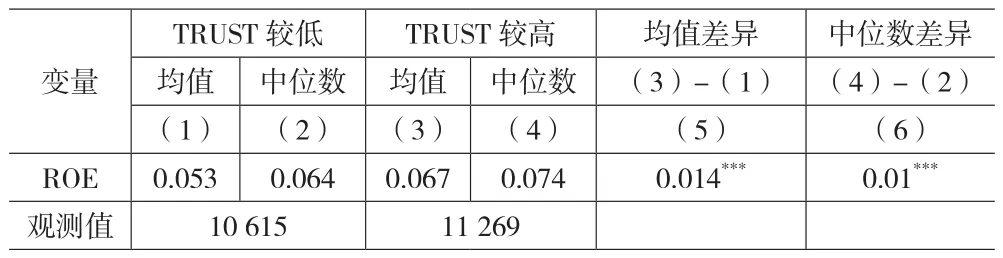

2.分組描述性統計。為驗證社會信任與企業業績之間的關系,本文基于社會信任分組,檢驗不同分組中企業業績的差異。如下頁表3所示,在社會信任程度較高樣本組中,ROE的均值0.067和中位數0.074均在1%的水平上顯著,高于社會信任程度較低樣本組的均值0.053和中位數0.064。上述分析表明,社會信任度越高,企業業績表現越好,驗證了H1。

表3 分組描述性統計

(二)多元回歸分析

1.社會信任與企業業績關系的檢驗。為驗證社會信任與企業經營業績的關系,本文采用模型(1)進行OLS回歸分析。回歸結果見表4列(1)。結果顯示,社會信任與凈資產收益率ROE在1%的水平上顯著正相關,回歸系數為0.048,t值為8.685。該研究結果表明,社會信任促進企業經營業績顯著提高。即,在社會信任水平高的地區,企業的業績水平更高。該回歸結果驗證了H1。

表4 多元線性回歸結果

2.基于地區法律保護水平的分析。為驗證非正式制度社會信任能否彌補正式制度的不足,本文基于模型(1)按照地區法律保護水平進行分組檢驗。參考王艷和李善民(2017)的研究成果以及王小魯等(2017)市場化指數中“市場中介組織的發育和法律制度環境”指標,對各地區的法律保護水平進行衡量,并按各年度中位數將樣本分為較高和較低組進行回歸分析。回歸結果見表4的列(2)和列(3)。可以看到,在法律保護水平較低的樣本中,TRUST的回歸系數為0.054,t值為8.235,在1%的水平上顯著;在法律保護水平較高的樣本中,TRUST的回歸系數為0.011,t值為1.128,并不顯著。上述結果表明,社會信任對企業業績的促進作用在法律保護程度較低的地區更加顯著,驗證了H2a。

3.基于產權性質的分析。考慮到產權性質的影響,本文按國有企業與非國有企業進行分組檢驗,回歸結果如表4列(4)和列(5)所示。可以看到,對于國有企業,TRUST的系數為0.046,t值為6.646,TRUST與企業業績水平在1%的水平上顯著正相關;對于非國有企業,TRUST的系數為0.044,t值為5.571,TRUST與企業業績水平在1%的水平上顯著正相關。盡管TRUST均與ROE在1%的水平上顯著正相關,但是國有企業樣本對應的t值6.646大于非國有企業樣本對應的t值5.571,相對于非國有企業,社會信任對國有企業的業績改善作用更大,驗證了H2b。

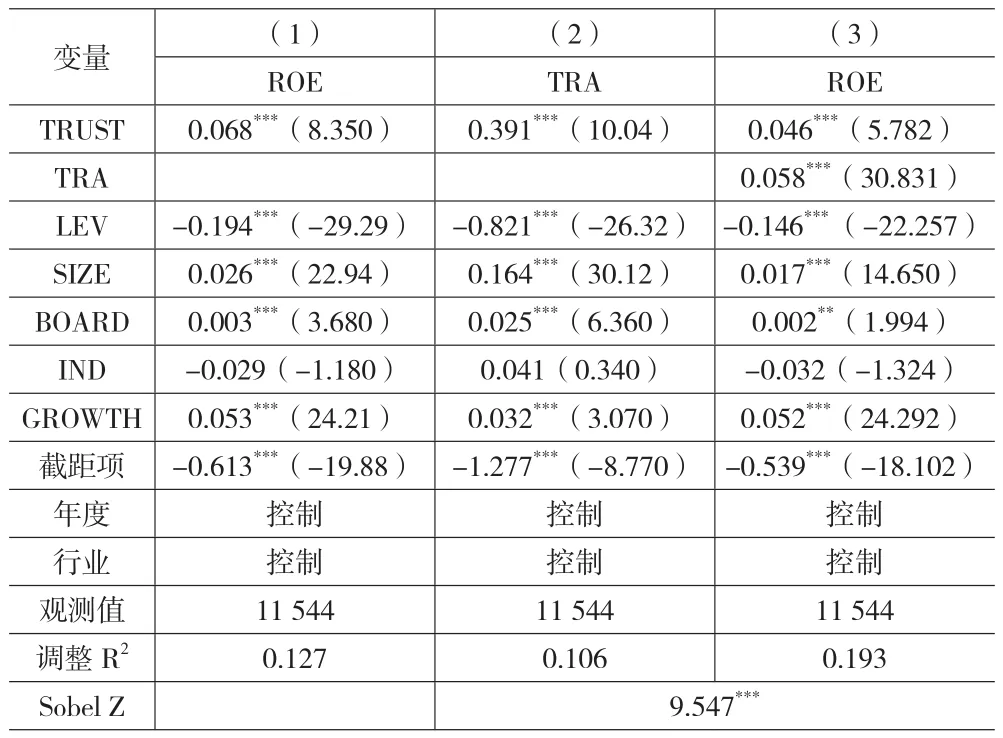

4.社會信任與企業業績關系的機制檢驗。考慮到在社會信任度較高地區,受該地區規范和社會標準的影響,企業管理層相對誠信,進而使得公司信息透明度較高、合規性較好,本文認為,信息透明度越高,意味著客戶更加信賴企業并進行大量交易,管理層違規經營行為越少,代理問題得到緩解,企業經營業績進一步提升,信息透明度提高可能是社會信任改善企業業績的重要途徑。鑒于此,本文從信息透明度的層面就地區社會信任與企業業績之間的作用機制進行檢驗。本文采用中介效應模型(2)進行實證研究,考察信息透明度的中介作用:

模型(2)中,TRA表示信息透明度,用深交所公布的信息披露等級來衡量,對于評定等級為A、B、C、D的樣本,分別賦值為4、3、2、1。控制變量與模型(1)相同,預期β顯著為正。

模型(2)的回歸結果如下頁表5所示。列(1)顯示,社會信任與ROE在1%的水平上顯著正相關,t值為8.35。進一步考慮中介效應,如列(2)、(3)所示,社會信任與信息透明度在1%的水平上顯著正相關,t值為10.04,表明社會信任水平越高的地區,公司信息透明度越高。在控制了社會信任之后,信息透明度與企業業績顯著正相關,t值為30.831。中介因子檢驗Sobel Z統計量為9.547,在1%的水平上顯著,表明信息透明度起到了中介效應。上述結果表明,信息透明度是社會信任提升企業業績的重要渠道。

表5 信息透明度的中介作用檢驗

(三)穩健性檢驗

1.替換被解釋變量。本文用總資產收益率ROA作為企業業績的替代變量進行穩健性檢驗,ROA=凈利潤/總資產。結果顯示,TRUST與ROA在1%的水平上顯著正相關,表明社會信任度越高,企業業績水平越高,與實證回歸結果一致。

2.替換解釋變量。本文采用張維迎和柯榮住(2002)對全國不同地區企業的管理層進行問卷調查得到的數據作為社會信任的替代指標進行穩健性檢驗。對于問題“根據您的經驗, 您認為哪五個地區的企業比較守信用?”,計算各個地區不同排位順序占所有回答者的比例,取加權平均值作為綜合信任指標來衡量地區社會信任程度。結果顯示,TRUST與ROE在5%的水平上顯著正相關,表明本文結論具有穩健性。

3.內生性問題。考慮到社會信任與企業業績可能會同時受到其他因素影響,本文采用工具變量法來緩解這一內生性問題。具體地,參考以往研究,本文選用地區民族多樣性MZS(即,各省份中主要聚居的民族數量)作為社會信任的工具變量進行兩階段回歸。結果顯示,TRUST與ROE在1%的水平上顯著正相關,即在考慮內生性問題后,社會信任仍然能夠顯著提高企業業績。以上檢驗結果表明,本文結論穩健。

五、研究結論及啟示

基于信息不對稱理論,本文考察社會信任對企業經營業績的影響。研究結果發現,地區社會信任水平越高,企業業績越好。對于國有企業,社會信任對企業業績的提升作用更為顯著。作為非正式制度,社會信任可以在一定程度上彌補法律環境等正式制度的不足,有助于改善企業業績。本文還發現,社會信任使得公司信息透明度較高、合規性較好,是其提升企業業績的主要渠道。

本文研究的結論在理論層面與實踐層面均有參考價值。在理論層面,本文以社會信任這一非正式制度作為切入點,豐富了已有從企業層面或宏觀環境層面研究企業業績的相關文獻。同時,進一步拓展了有關社會信任微觀效應的相關研究。在實踐層面,本文的研究結論具有如下啟示:首先,監管部門應當加大對失信行為的懲罰力度,落實失信人處罰機制,約束企業的失信行為,督促企業在市場上進行公平競爭。利用互聯網和大數據等先進的技術手段,建立全面統一的信用信息數據平臺,推進信用信息系統建設。其次,政策制定者應當完善社會信用立法,建立健全相關法律法規,實現社會信用體系建設的規范化與法治化。此外,監管層應當加強誠信教育與誠信文化建設,利用新聞媒體積極宣傳信用監管措施,營造誠信的社會氛圍,推動企業高質量發展。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

人大建設(2019年12期)2019-05-21 02:55:32

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

中國火炬(2010年8期)2010-07-25 11:34:30

祝您健康(1987年3期)1987-12-30 09:52:32