“資產荒”突圍,基金配置攻略

2022-04-12 00:00:00富國星投顧

現代商業銀行·財富生活

2022年7期

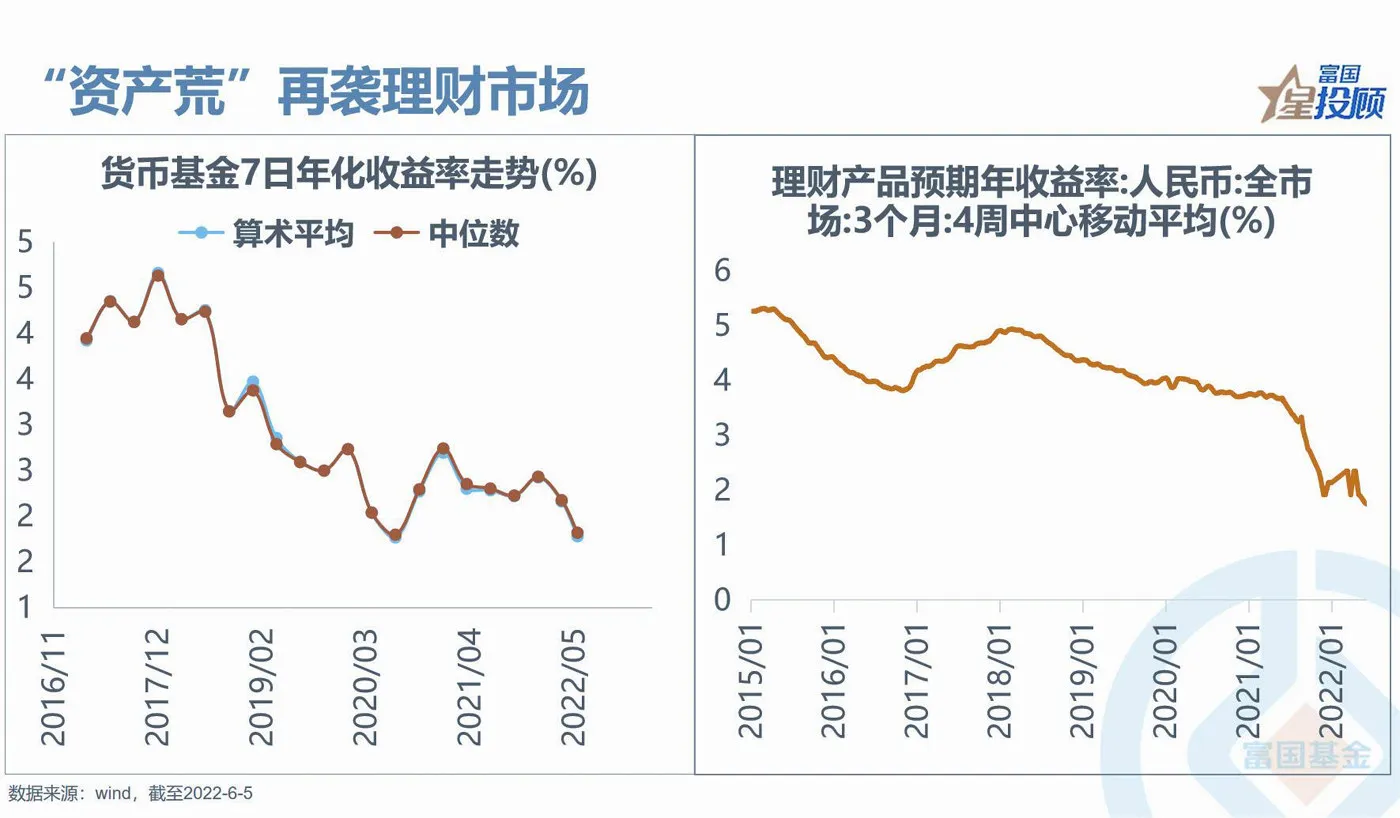

當前,“資產荒”再襲理財市場,如何跑贏通脹變成難題。

根據統計,貨幣基金與理財產品收益率全面走低。貨基的7日年化收益率中值和均值均降至1.7%附近,而3個月理財產品預期年收益率也跌破2.0%。如此低的收益率水平也映射出,向風險要收益不得不為之。

目前一年以下短期國債的到期收益率較2017年底基本打了對折,3—5年國債到期收益率基本打了6—6.5折,10年期國債也打了7折。在流動性相對寬松的背景下,低風險穩健收益資產越來越稀缺。結構性“資產荒”已在固定收益市場蔓延。

“資產荒”,三個選項助您突圍

選項一:固收+

“固收+”代表一種簡單的資產配置策略,但簡單的力量并不簡單。如圖所示,“固收+”既能夠拓展收益邊界,又能夠分散風險,可謂是“既得熊掌又取魚”。對比來看,相較于一級債基、二級債基,偏債混合型基金具有更優的風險收益性價比。

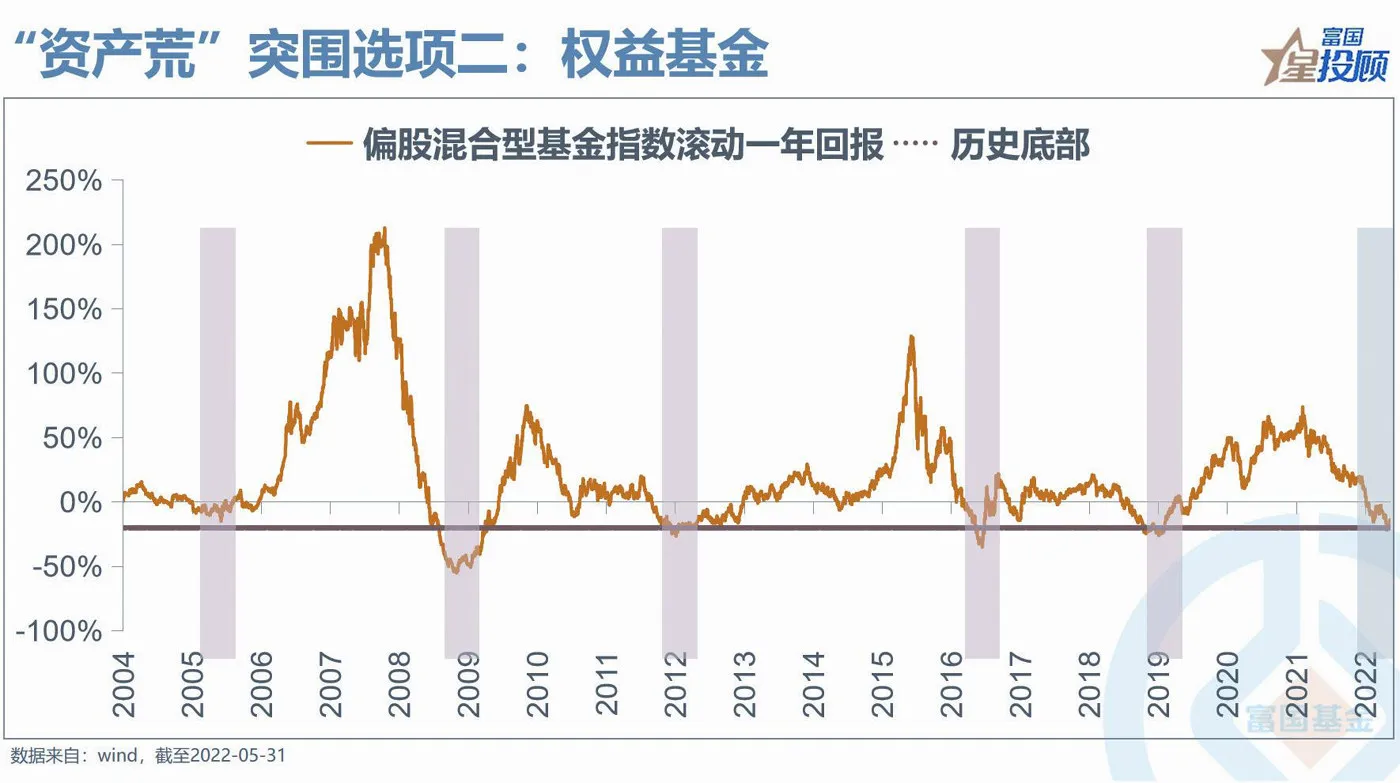

選項二:權益基金

如果說“否極泰來”是A股市場周期性特征,“苦盡甘來”則是國內基民的一項基本修煉。從當前看,偏股混合型基金指數的滾動一年回報仍處在歷史極低水位,而投資人體驗最差的時期,也是布局最美的時期。

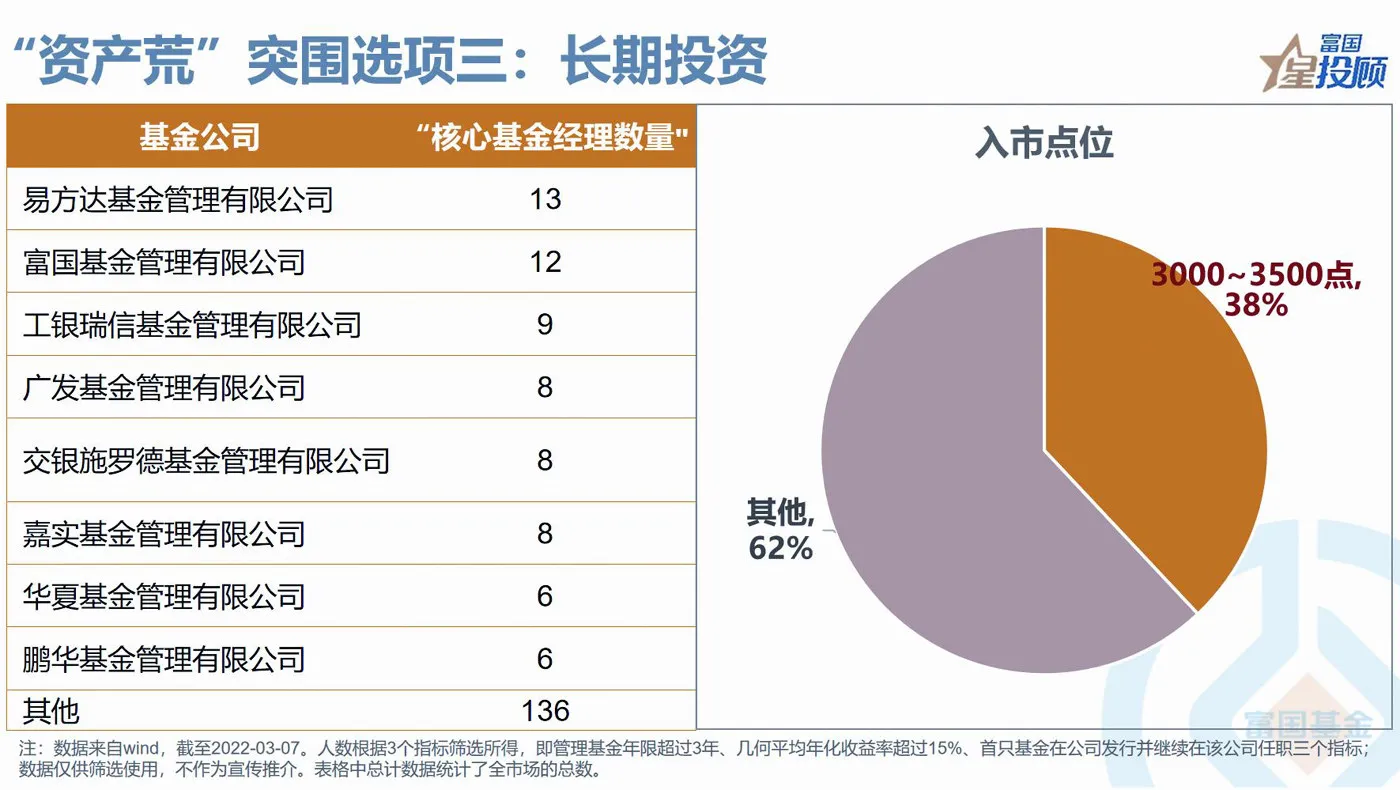

選項三:長期投資

無論現在身處怎樣的灰暗,當下所經歷的一切,都會變成照亮你前路的光。靜態來看,A股市場3000~3500點是一個基金經理和投資人相互成就的階段,很多“核心”基金經理成長于這個時期,所以不妨把目光放遠一些,擇好基,終一生。

長期投資真的能賺錢嗎?

任何業績的質變都來自于量變的積累。……

登錄APP查看全文