歌爾微分拆上市合規性待考 短期內估值暴增合理性不足

2022-04-10 19:07:05劉杰

證券市場紅周刊 2022年14期

關鍵詞:上市

劉杰

3月底,IPO公司迎來“中止潮”,有幾十家公司因疫情等因素選擇中止審核,其中就包括歌爾微電子股份有限公司(以下簡稱“歌爾微”)。

歌爾微是上市公司歌爾股份分拆出來,計劃單獨發行上市的公司,3月21日其稱因受新冠疫情影響,暫中止了審核程序。該舉措引發眾多投資者高度關注,歌爾股份在深交所互動易中回復稱,此次申請中止預計不會對歌爾微電子整體IPO進程帶來重大影響。然而,在其上市申請獲得受理后不久,證監會新出臺了分拆上市新規,這令歌爾微的上市之路充滿了未知數。

是否符合分拆上市條件有待考證

2021年12月28日,由歌爾股份分拆出來的另一家公司歌爾微的上市申請在創業板獲得受理。此后不久,證監會于2022年1月5日發布了《上市公司分拆規則(試行)》,根據相關內容要求,上市公司所屬子公司主要業務或資產是上市公司首次公開發行股票并上市時的主要業務或資產,不得分拆上市。該條款也是證監會為促進上市公司聚焦原有主業發展,特別新增修訂的內容之一。而歌爾微雖然在招股書中列舉了其符合各項分拆上市條件的原因,但因受理日早于前述政策發布日,故其未對該條款進行說明,那么歌爾微是否符合分拆上市的條件呢?

據招股書介紹,歌爾微是一家以MEMS器件及微系統模組研發、生產與銷售為主的半導體公司,業務涵蓋芯片設計、產品開發、封裝測試和系統應用等產業鏈關鍵環節,為客戶提供“芯片+器件+模組”的一站式產品解決方案。其主要收入來源為MEMS聲學傳感器,2018年至2021年1-6月,該業務收入占主營業務收入的比重分別為83.03%、88.65%、90.65%、87.20%。

歌爾股份(原名“歌爾聲學股份有限公司”,2016年6月更名為“歌爾股份有限公司”)于2008年在主板申請上市,據彼時招股書顯示,其所處電聲行業,主營業務為微型電聲元器件和消費類電聲產品的研發、制造及銷售,主要產品包括微型麥克風、微型揚聲器/受話器、藍牙系列產品和便攜式音頻產品。其中,微型電聲元器件為歌爾股份首發時的主要業務,該業務收入占主營業務收入的比重為57.71%,細分產品中占比最高的為微型麥克風,該產品收入占主營業務收入比重為44.47%。

從歌爾微招股書對業務及產品介紹的表述中,并未找到“微型電聲元器件”及“微型麥克風”等字眼,其介紹稱“主要業務MEMS聲學傳感器是一種運用MEMS技術將聲學信號轉換為電信號的傳感器,廣泛應用于智能手機、智能無線耳機、平板電腦、智能可穿戴設備和智能家居等消費電子領域及汽車電子等領域。”

那么,是歌爾微李代桃僵,故意回避了相關表述,還是說其主要業務MEMS聲學傳感器真的與歌爾股份首發上市時的主要業務無關呢?對此,《紅周刊》查閱諸多資料后,發現了問題所在。

據上海證券研報顯示,MEMS(Micro Electro Mechanical System)簡稱微機電系統,是在芯片上把微機械和微電路集成于一體的系統,MEMS聲學傳感器是其中較為常見的類別,典型應用于微型麥克風等產品,MEMS麥克風(即微型麥克風)是采用MEMS技術將聲學信號轉換為電學信號的聲學傳感器,該產品屬性與歌爾微在招股書中的表述一致。

更有意思的是,在歌爾股份招股書中也找到了MEMS技術的相關解釋,其招股書第111頁寫道:MEMS麥克風技術是其核心技術之一,也是未來主要發展方向,2004年其在北京組織建立MEMS研發團隊,致力于MEMS芯片的研發,目前已擁有具有競爭優勢的MEMS麥克風芯片設計方案,并已申請相關19項專利。

而上述表述在歌爾微招股書中也得到了驗證:“2004年,公司業務重組前身歌爾股份建立MEMS研發團隊,深度參與并推動了我國MEMS產業的發展,逐漸形成了芯片設計、產品開發、封裝測試和系統應用的能力。”這意味著歌爾微MEMS的初始團隊正是歌爾股份在首發上市時建立的研發隊伍。

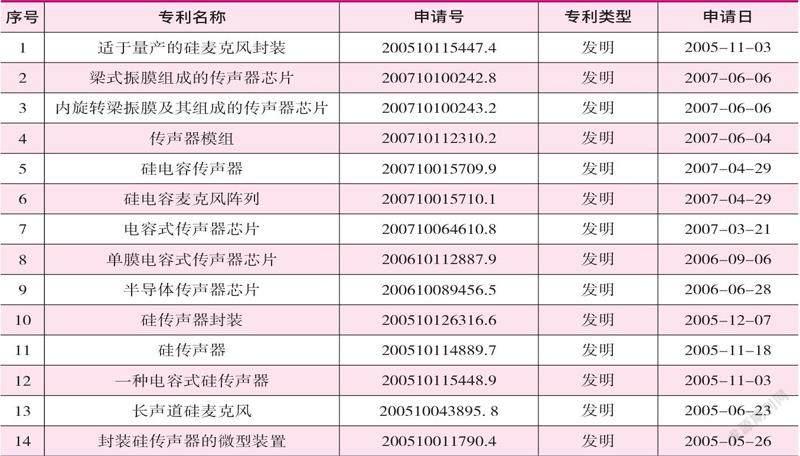

更值得關注的是,歌爾股份首發招股書中披露的專利技術與歌爾微招股書中的專利出現了大量重合的情形,據歌爾股份招股書顯示,彼時,其取得的與微型電聲元器件相關的專利共有85項,其中含金量相對較高的發明專利有25項,然而其中有14項發明專利在歌爾微如今的招股書中重現(詳見下表1),重合的發明專利占歌爾股份發明專利的比重高達56%。

綜合上述情況來看,歌爾股份首發上市時,最為主要的業務便是微型麥克風的生產銷售,隨著技術迭代,消費電子中的微型麥克風生產技術由最初的精密機械生產形式轉變為使用半導體技術(即MEMS聲學傳感器)的生產形式,這是行業主流技術的變化,并非業務實質的變化。因此,歌爾微與歌爾股份首發上市時的主要業務和專利技術大致相同,其是否符合證監會新發布規則中的分拆上市條件是有待商榷的。

值得一提的是,歌爾股份在首發上市時共有6個募投項目,其中第四大募投項目即為MEMS麥克風技改項目,投資總額為8371.59萬元,占當次5.32億元募集資金總額的15.75%。而歌爾微此次募投項目中,MEMS傳感器芯片及模組研發和擴產項目的募資金額達11.5億元,占此次募資總額的36.04%。結合前文對兩家公司產品相似性的分析,這表明歌爾股份與歌爾微存在利用類似產品項目實施兩次上市融資之嫌。

表1 歌爾微與歌爾股份招股書中專利重合情況

數據來源:歌爾微與歌爾股份招股書

估值暴增合理性存疑背后或涉稅務問題

歌爾微目前的主要業務及資產是通過歌爾股份實施重大資產重組而來,據招股書顯示,2019年12月,歌爾股份將與微電子相關的業務整合至全資子公司歌爾微。具體方案為,其將與微電子相關的業務整合為資產包的形式向全資子公司濰坊歌爾微電子有限公司(以下簡稱“濰坊微電子”)增資,然而再以濰坊微電子100%的股權及歌爾股份全資子公司榮成歌爾微電子有限公司(以下簡稱“榮成微電子”)100%的股權增資至歌爾微。方案實施完成后,微電子業務由歌爾微協同其子公司濰坊微電子、榮成微電子等實體實現一體化經營運作。

微電子業務注入濰坊微電子后,根據眾華評估出具的“眾華評報字[2019]第158、156號”評估報告顯示,濰坊微電子截至2019年12月25日經審計凈資產為7.07億元,評估值為7.70億元;榮成微電子截至2019年11月30日經審計凈資產為1469.19萬元,評估值為1976.80萬元。歌爾股份均以前述兩公司的凈資產值為交易作價對歌爾微進行增資。

綜上所述,歌爾微的重大資產重組過程中,歌爾股份用于出資的濰坊微電子及榮成微電子的凈資產合計額為7.22億元,評估值合計為7.9億元。

從招股書披露的股權變動情況來看,此后,歌爾微很少接受外部投資者增資。2020年10月,其進行了一輪增資,而增資方均是“自家人”,分別為歌爾微實際控制人姜濱的弟弟姜龍及歌爾股份事業部高級技術經理、研發負責人、微電子事業群負責人宋青林,增資后,二者分別持有歌爾微2.06%、2.06%的股權,但對于本次增資的價格卻未在招股書中予以披露。

直到2021年3月,歌爾微才再次進行了融資,彼時,青島創新、共青城春霖、青島恒匯泰、榮成城建等14名機構股東及1名自然人對公司增資21.50億元,對應增資價格為35.49元/股。

有意思的是,區別于其余股東為協商定價,青島創新、青島恒匯泰、榮成城建三名股東的入股價格為依據資產評估結果定價,據招股書顯示,依據為萬隆(上海)資產評估有限公司出具的“萬隆評報字(2021)第10066號”評估報告,采用市場法評估結果作為結論,歌爾微于2020年10月31日的股東全部權益價值評估值為189.18億元,前述三名股東的入股價格不高于資產評估價值。

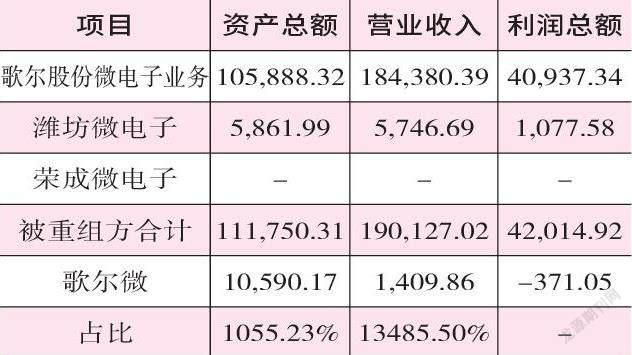

歌爾微絕大部分業務資產均來自于2019年末歌爾股份對其出資的微電子資產包,據招股書顯示,重組前一年,歌爾微的資產總額為1.06億元、利潤總額為-371.05萬元,而注入的被重組方資產總額為11.18億元、利潤總額為4.20億元。

表2 重組前一年被重組方的財務數據情況(單位:萬元)

數據來源:招股書

資產注入后,前述重組方仍為歌爾微貢獻利潤的主力軍。以2020年為例,歌爾微的11家全資子公司中,除濰坊微電子及僅盈利百萬元的香港歌爾微電子有限公司外,其余子公司均處于虧損或凈資產為負的狀態。當期,子公司濰坊微電子的凈利潤為4.06億元,受其他子公司“拖累”,合并報表后,歌爾微的凈利潤反而變少,僅為3.46億元。

于是問題來了,據上文所述,2019年底,被重組方的評估值為7.9億元,而歌爾微的資產和利潤也主要來自于被重組方,為什么到了2020年10月末,在不足一年的時間里,歌爾微的評估值一下子就高達189.18億元了呢?短期內估值如此大幅暴增,其中的合理性值得懷疑。

歌爾微前后估值差異如此巨大,或許與評估方法不同也有關系。資產評估為反映企業的公允價值應至少選用兩種評估方法,評估方式通常包括資產基礎法及市場收益法,前者以企業的資產價值為評估基礎,后者以企業的未來可實現收益為評估基礎。一般來講,在企業收益向好,具備成長性時,后者評估值要高于前者。歌爾股份用于出資的非貨幣性資產主要為輕資產型業務,2019年末,資產重組時若僅采用資產基礎法,則恐怕是極大的低估了前述被重組方的公允價值。

值得關注的是,根據財政部和國家稅務總局聯合發布的財稅〔2014〕116號文件顯示:“企業以非貨幣性資產對外投資,應對非貨幣性資產進行評估并按評估后的公允價值扣除計稅基礎后的余額,計算確認非貨幣性資產轉讓所得。而被投資企業取得非貨幣性資產的計稅基礎,應按非貨幣性資產的公允價值確定。”因此,2019年末,歌爾股份對被重組方的公允價值評估是否合理,則需要進一步核查,一旦當初估值不合理,不排除其中存在稅務問題的可能。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26