經濟政策不確定性與房地產企業資本結構動態調整

2022-04-03 11:33:12葉茂然陳良華

江淮論壇 2022年1期

葉茂然 陳良華

摘要:文章以我國房地產上市公司2010—2020年數據為樣本,在分析我國房地產企業融資行為特性的基礎上,引入微觀企業特征和中觀行業特性的變量,構建具有行業識別度的目標資本結構模型,實證檢驗經濟政策不確定性對其資本結構動態調整速度和偏離程度的影響。研究結果表明:經濟政策不確定性程度的上升,顯著抑制了房地產企業投資需求和提高了融資成本,導致其資本結構動態調整速度趨慢、偏離程度加劇;上述影響具有非對稱效應,即在非國有、小規模和過度負債企業中更為明顯。因此,針對我國房地產行業經濟政策的制定與實施,應注意加強穩定性、增強靶向性和提高差異性。

關鍵詞:經濟政策不確定性;房地產企業;資本結構動態調整;調整速度;偏離程度

中圖分類號:F123.9;F293.338? ?文獻標志碼:A? ?文章編號:1001-862X(2022)01-0064-009

一、引 言

企業的資本結構因其攸關償債能力、盈利能力、企業價值而備受學術界和實務界關注。同時,由于避稅收益、破產成本、代理成本以及信息不對稱等摩擦因素的存在,企業會通過動態調整自身的負債和權益比例使資本結構達到最優水平。企業在資本結構動態調整過程中,不可避免地會受到內外部多種因素,如宏觀經濟態勢、法律環境、企業融資約束、企業自由現金流等[1-4]的影響。我國房地產行業面臨復雜的外部經濟環境和具有獨特的自身融資特性,主要體現在:房地產行業發展關乎國計民生,在多階段歷程中,各級政府出臺了密集的房地產調控政策,使其面臨高度的經濟政策不確定性;我國房地產企業的資金來源和構成具有明顯的特殊性[5],居高不下的資產負債率、相對單一的融資渠道以及對外源性融資的過分依賴,使房地產企業資本結構長期處于不合理的狀態。那么,結合行業融資特征,經濟政策不確定性究竟會對房地產企業的資本結構動態調整速度、偏離程度產生怎樣的影響?對不同所有制、不同規模、不同負債情況的房地產企業的影響水平又如何?基于資本結構動態調整理論,本文試圖采用我國房地產上市公司2010—2020年數據實證分析并回答上述問題。

與已有研究相比,本文可能的貢獻如下:(1)突破早期基于宏觀經濟環境和微觀企業特征的視角,采用行業層面中觀化視角考察企業資本結構動態調整。(2)挖掘房地產行業的融資特性,建立嵌入房地產行業融資特性的最優資本結構模型,進一步優化目標資本結構的表達式,使其更具行業識別度。(3)在深化供給側結構性改革的背景下,試圖打開經濟政策不確定性與企業資本結構動態調整之間的“黑箱”。本文通過涵蓋房地產企業投資與融資行為,考察經濟政策不確定性對企業資本結構動態調整的影響。上述研究發現為新形勢下審視宏觀經濟政策的波動對微觀企業行為影響提供經驗證據,其結論對于促進我國經濟政策制定以及我國房地產行業長期可持續發展具有重要的理論和現實意義。

二、理論分析與研究假設

(一)經濟政策不確定性與房地產企業資本結構動態調整

所謂經濟政策不確定性,是指經濟主體無法確切預知政府在未來是否、何時以及如何改變現行經濟政策。[6]我們認為,經濟政策不確定性分別從企業投資需求和融資供給兩個方面、多種渠道影響房地產企業資本結構動態調整。

一方面,經濟政策不確定性的上升會顯著抑制房地產企業的投資需求,進而阻礙資本結構動態調整速度并加劇資本結構偏離程度。根據實物期權理論,考慮到企業投資項目不可逆性所產生的成本,投資項目被視為一項看漲期權,經濟政策不確定性的沖擊會增加企業“等待”的期權價值和隱含風險,致使企業投資決策趨于謹慎。[7]對我國房地產行業來說,其投資項目資金占用多、交易稅費高、開發者周期長,具有高度的不可逆性和靈活的時機選擇性[8],在經濟政策不確定性較高時期,其“等待”期權價值增加的幅度更大,企業更傾向于推遲或收緊投資。此外,“預防性動機”渠道表明[9],我國房地產企業在面對經濟政策不確定性上升時,為避免未來陷入流動性困境會主動持有部分現金和短期金融資產;與此同時,通過“代理成本”渠道[10-11],經濟政策不確定性的上升會降低管理層盡職程度的可觀測性,增加股東對管理層的監管難度,使得管理者更傾向于保有更多的自由現金流,以達到享受規避監管的目的。在給定企業可使用資金池情況下,現金持有增加的同時,必定會擠出當下的投資項目。上述多種因素的共同作用,造成企業投資水平下降,進而放慢資本結構的調整過程。

另一方面,經濟政策不確定性的上升增加了房地產企業的信息不對稱程度,使其融資供給的成本升高、難度加大,進而阻礙資本結構動態調整速度。相較其他行業,我國房地產面對的經濟政策不確定性尤甚,集中體現在:各級政府出臺的針對房地產行業政策不僅次數頻繁,而且在種類、力度上也有所差異;與房地產行業息息相關的宏觀金融、信貸、財稅等經濟政策也層出不窮。[12]在頻繁波動的經濟政策背景下,房地產企業的經營活動必然受其影響,導致銷售、融資風險等上升。此時,房地產企業管理者隱藏其負面信息的可能性上升,投資者與金融機構對房地產企業前景的判斷能力下降,兩者之間的信息不對稱程度加深。進一步,結合金融摩擦理論可知,信息不對稱程度上升會迫使銀行以提高利率的方式甄別企業信息,導致房地產企業融資成本上升[13-14];同時,由于信息不對稱程度的加劇,銀行評估企業貸款信用風險和預期收益的難度加大,批準新信貸的意愿降低。考慮到我國房地產行業的主要資金來源為銀行資金,上述情形可能會更為凸顯。已有文獻證明企業資本結構是否調整以及調整積極性主要在于企業信息不對稱程度、融資成本和融資可得性等因素。[15]由此,我們認為經濟政策不確定性的沖擊會使房地產企業資本結構動態調整速度下降且偏離程度加劇。基于此,本文提出以下研究假設:

H1:經濟政策不確定性的上升降低了房地產企業資本結構動態調整速度,增加了資本結構偏離程度。

進一步,由于經濟政策不確定性程度上升所帶來的投資和融資方面的影響在不同類型房地產企業存在明顯差異,所有制形式、企業規模和負債水平亦是影響企業資本結構動態調整的重要因素。[16-17]相較于沒有政府隱形兜底和受到銀行“信貸歧視”[18]的非國有企業,我國的國有企業預算軟約束程度高,在信貸配給方面享有優先地位[19];同時,相較于規模小的房地產企業,規模大的房地產企業由于現金流較為穩定、償債能力強、財務杠桿可控、風險承受能力強,更受金融機構青睞。[20]由此可知,非國有和小規模房地產企業的融資約束程度更高,其資本結構調整成本也隨之增加。當經濟政策不確定性上升時,其對房地產企業資本結構動態調整的負向影響在非國有企業和小規模企業中更為明顯。

此外,對于負債過度和負債不足的企業而言,當趨向于目標資本結構進行調整時,調整速度存在顯著差異。Byoun[21]的研究表明,由于企業調整資本結構的成本和收益不同,實際資本結構高于目標水平的向下調整速度比低于目標水平的向上調整速度要慢。目前,我國絕大多數房地產企業處于過度負債的狀態,雖然其迫切地進行資本結構調整,但由于與之相關經濟政策頻出,致使其表現出“調整惰性”,本身相對偏慢的資本結構動態調整速度再次受阻。因此,本文提出以下研究假設:

H2:經濟政策不確定性的上升對房地產企業資本結構動態調整的負向影響呈現出非對稱性,即在國有企業、小規模企業和過度負債企業更為明顯。

三、房地產企業目標資本結構測算框架

(一)房地產行業最優資本結構的構建

事實與理論研究表明,企業的資本結構動態調整會受到行業特性的影響,房地產企業因具有明顯的行業特征亦是如此。為了克服既有研究的不足,本文在張紅和楊飛[5]的房地產企業最優資本結構數理模型基礎上,構建房地產行業目標資本結構表達式。

企業目標資本結構在于負債避稅利益和破產成本之間的均衡。我國房地產企業資本結構特殊性在于擁有大量的經營性負債——房地產預售款。經營性負債和金融性負債對資本運營產生不同的影響[22]:一方面,房地產預售款無利息支出,相應也沒有避稅收益;另一方面,房地產企業在進行產品預售時,還可能承擔由于房價上漲帶來的損失,給企業帶來破產風險。但現有企業目標資本結構的估算通常忽略經營性負債的影響,因此,結合房地產行業融資特性,本文建立考慮經營性負債和金融性負債的目標資本結構估算方程。

1.金融性負債和經營性負債的避稅收益

2.金融性負債的破產成本和經營性負債的破產成本

負債的破產成本分為直接和間接破產成本。其中,直接破產成本可通過清算費用、法律訴訟費的支付額得到;間接破產成本是企業由于過度負債導致公司償債能力遭受質疑,影響融資、采購和銷售等經營行為所帶來的成本。本文借鑒張志強和肖淑芳[23]、張紅和楊飛[5]的研究思路,利用歐式看跌期權定價模型量化間接破產成本。此外,由于房地產企業存在大量以房地產預售款為主的經營性負債,我們還需考慮房價上漲給企業帶來破產成本。

購房者支付給企業的購房款形成企業大量的經營性負債,這部分資金直到房地產按期交付給購房者才算清償完畢。在預售至交房的這段期間,房地產預售款一方面給企業帶來無需支付利息的隱形收益;另一方面,若房價上漲,企業將損失由于房價上漲導致的差價。假設房價年平均增長率為δ,則房價上漲的隱形成本Cp如模型(7)所示:

3.房地產行業的最優資本結構

(二)房地產行業目標資本結構的估算方程

綜上可知,在對企業目標資本結構進行估算時需同時考慮企業特征和行業特性。借鑒Flannery 和 Rangan、黃繼承和姜付秀[25]的做法,將房地產企業的目標資本結構設定為線性函數,并將企業特征以及房地產行業融資特性納入估算框架,則房地產行業的目標資本結構為:

其中Lev*表示企業i第t年的目標資本結構;企業特征向量Xi,t-1,包括企業規模Size、盈利能力Prof、抵押能力FA、成長機會Growth、非債務稅盾DEP;房地產行業特性向量組Ini,t-1,包括企業資產年波動率σ、房價年平均增長率δ和金融性負債占比率k。

四、研究設計與樣本選擇

(一)實證模型

借鑒現有文獻的標準部分調整模型來估計企業資本結構動態調整速度,具體模型設定如下:

其中,Levi,t和Levi,t-1為企業i在t年末和t-1年末的資本結構(總負債/總資產),Lev*i,t為企業i在t年末的目標資本結構。回歸系數λ刻畫了企業資本結構的平均調整速度。Lev*i,t為上文推導得出的具有房地產行業特性的目標資本結構。εit為誤差項。此時,等式左邊表達的是企業資本結構實際調整幅度△ Lev,右邊衡量的是企業實際資本結構與目標資本結構的偏離程度Dev。將上文模型(14)的Lev*i,t代入模型(15),整理可得:

隨后,我們在模型右側引入經濟不確定性Eput-1以及與年初資本結構Levi,t-1的交互項,考察經濟政策不確定性對于房地產行業資本結構動態調整的影響。

若θ顯著為正,說明政策不確定性會降低房地產企業資本結構的調整速度,反之則會加快房地產企業的資本結構的調整速度。本文對標準誤差進行年度和公司層面的Cluster處理。

為檢驗經濟政策不確定性對房地產企業資本結構偏離程度的影響,本文構建如下模型:

(二)變量選取及數據來源

1.經濟政策不確定性(Εpu)。采用由Baker等[26]構建的中國經濟政策不確定指數。該指數通過檢索和篩選中國香港《南華早報》有關經濟政策的詞條,再進行統計和標準化處理得到。此指數被證明具有連續性和時變性,可以準確地反映經濟政策不確定性程度。[6]

2.因變量。詳見模型(15)和(18)。資本結構實際調整幅度(Lev-Lev),t年企業實際資本結構與t-1年企業實際資本結構之差;資本結構偏離程度(Lev- Lev),t年企業實際資本結構與t年企業目標資本結構之差的絕對值。

3.控制變量。根據相關文獻,企業層面控制變量包括:企業規模(Size),取企業年末總資產的自然對數;盈利能力(Prof),取息稅前利潤與年末總資產比值;抵押能力(FA),取固定資產與總資產比值;成長機會(Growth),取銷售收入增長率;非債務稅盾(DEP),取固定資產折舊、油氣資產折耗、生產性生物資產折舊、無形資產攤銷與長期待攤費用攤銷之和與年末總資產比值。

行業層面控制變量。企業資產年波動率(σ),通過KMV模型計算所得;房價年平均增長率(δ),根據全國住房銷售價值指數計算而得;金融性負債占比率(k),取企業金融性負債總額與年末總資產比率。

(三)數據說明與描述性統計

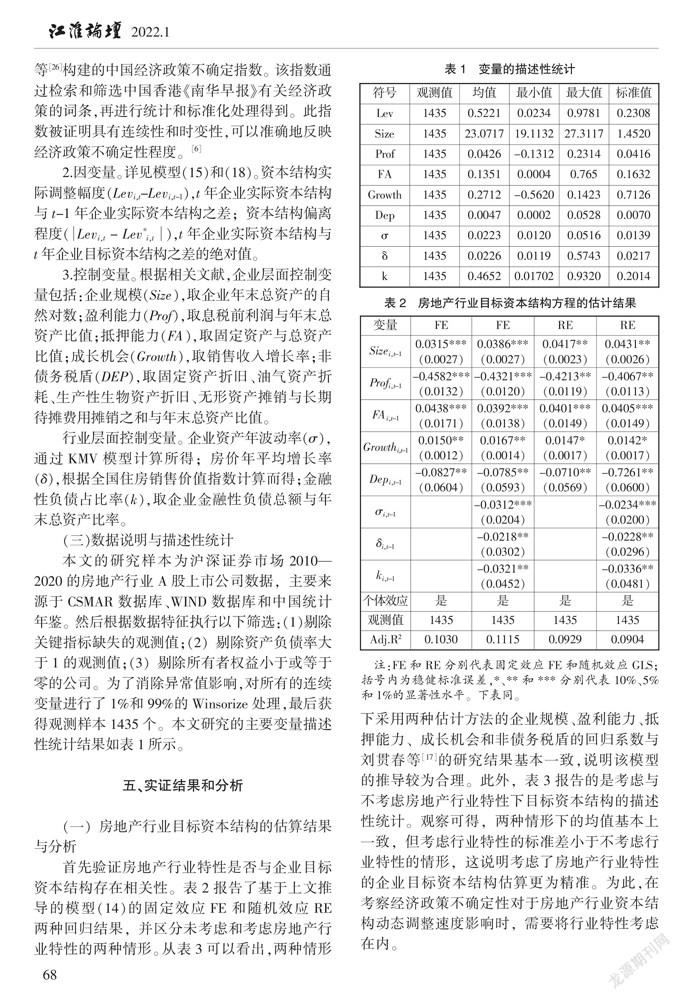

本文的研究樣本為滬深證券市場2010—2020的房地產行業A股上市公司數據,主要來源于CSMAR數據庫、WIND數據庫和中國統計年鑒。然后根據數據特征執行以下篩選:(1)剔除關鍵指標缺失的觀測值;(2)剔除資產負債率大于1的觀測值;(3)剔除所有者權益小于或等于零的公司。為了消除異常值影響,對所有的連續變量進行了1%和99%的Winsorize處理,最后獲得觀測樣本1435個。本文研究的主要變量描述性統計結果如表1所示。

五、實證結果和分析

(一)房地產行業目標資本結構的估算結果與分析

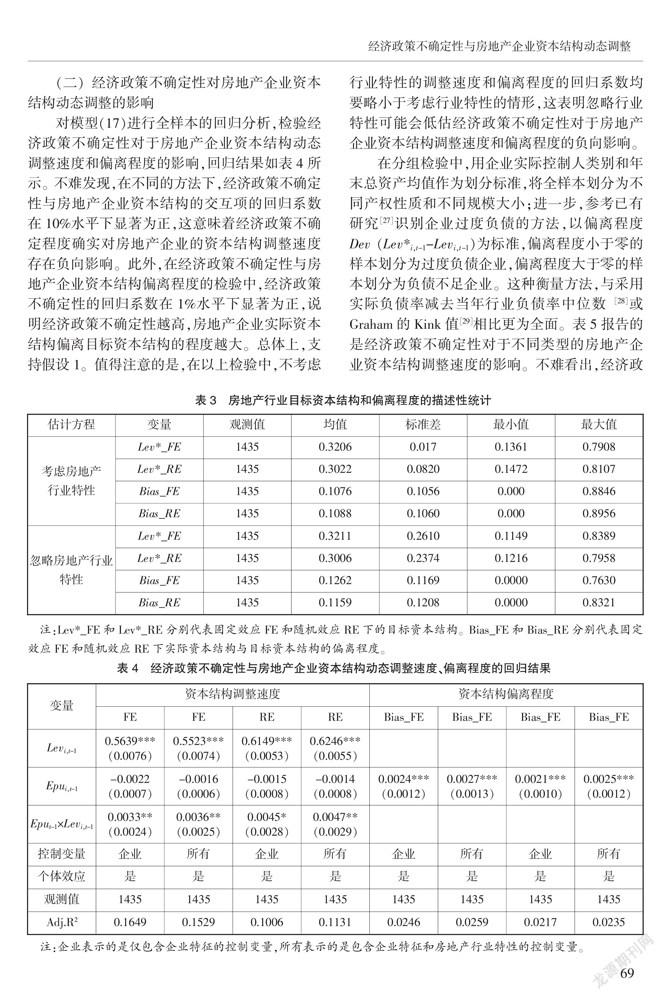

首先驗證房地產行業特性是否與企業目標資本結構存在相關性。表2報告了基于上文推導的模型(14)的固定效應FE和隨機效應RE兩種回歸結果,并區分未考慮和考慮房地產行業特性的兩種情形。從表3可以看出,兩種情形下采用兩種估計方法的企業規模、盈利能力、抵押能力、成長機會和非債務稅盾的回歸系數與劉貫春等[17]的研究結果基本一致,說明該模型的推導較為合理。此外,表3報告的是考慮與不考慮房地產行業特性下目標資本結構的描述性統計。觀察可得,兩種情形下的均值基本上一致,但考慮行業特性的標準差小于不考慮行業特性的情形,這說明考慮了房地產行業特性的企業目標資本結構估算更為精準。為此,在考察經濟政策不確定性對于房地產行業資本結構動態調整速度影響時,需要將行業特性考慮在內。

(二)經濟政策不確定性對房地產企業資本結構動態調整的影響

對模型(17)進行全樣本的回歸分析,檢驗經濟政策不確定性對于房地產企業資本結構動態調整速度和偏離程度的影響,回歸結果如表4所示。不難發現,在不同的方法下,經濟政策不確定性與房地產企業資本結構的交互項的回歸系數在10%水平下顯著為正,這意味著經濟政策不確定程度確實對房地產企業的資本結構調整速度存在負向影響。此外,在經濟政策不確定性與房地產企業資本結構偏離程度的檢驗中,經濟政策不確定性的回歸系數在1%水平下顯著為正,說明經濟政策不確定性越高,房地產企業實際資本結構偏離目標資本結構的程度越大。總體上,支持假設1。值得注意的是,在以上檢驗中,不考慮行業特性的調整速度和偏離程度的回歸系數均要略小于考慮行業特性的情形,這表明忽略行業特性可能會低估經濟政策不確定性對于房地產企業資本結構調整速度和偏離程度的負向影響。

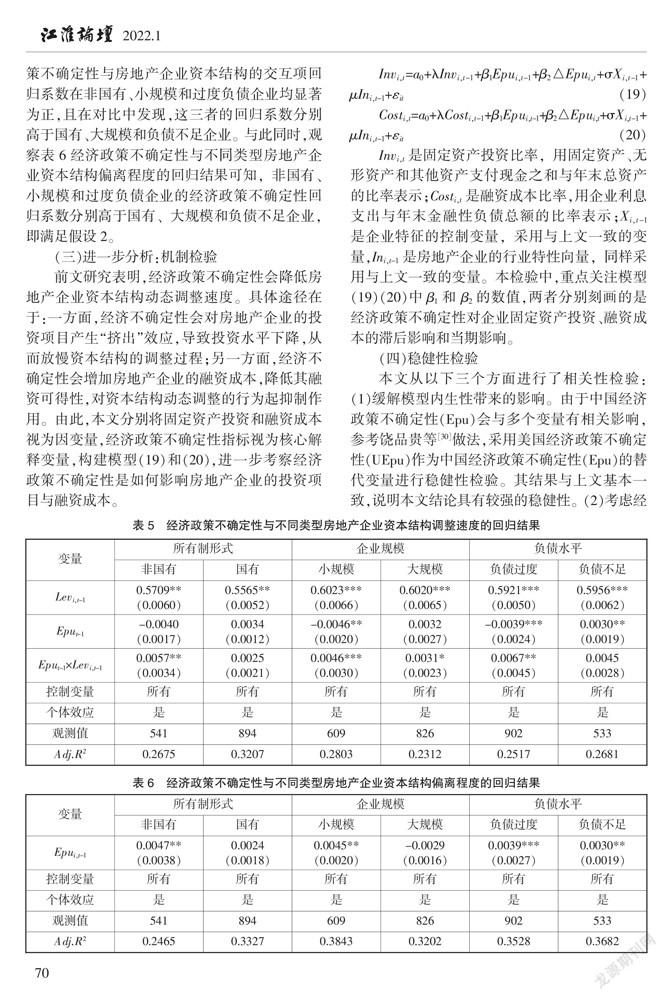

在分組檢驗中,用企業實際控制人類別和年末總資產均值作為劃分標準,將全樣本劃分為不同產權性質和不同規模大小;進一步,參考已有研究[27]識別企業過度負債的方法,以偏離程度Dev (Lev-Lev)為標準,偏離程度小于零的樣本劃分為過度負債企業,偏離程度大于零的樣本劃分為負債不足企業。這種衡量方法,與采用實際負債率減去當年行業負債率中位數[28]或Graham的Kink值[29]相比更為全面。表5報告的是經濟政策不確定性對于不同類型的房地產企業資本結構調整速度的影響。不難看出,經濟政策不確定性與房地產企業資本結構的交互項回歸系數在非國有、小規模和過度負債企業均顯著為正,且在對比中發現,這三者的回歸系數分別高于國有、大規模和負債不足企業。與此同時,觀察表6經濟政策不確定性與不同類型房地產企業資本結構偏離程度的回歸結果可知,非國有、小規模和過度負債企業的經濟政策不確定性回歸系數分別高于國有、大規模和負債不足企業,即滿足假設2。

(三)進一步分析:機制檢驗

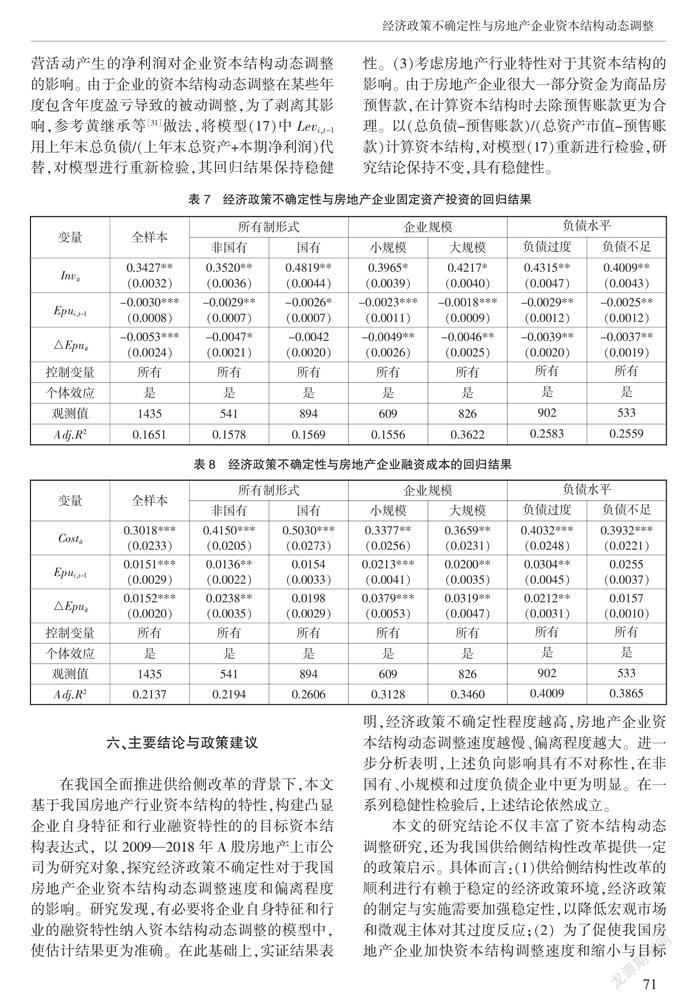

前文研究表明,經濟政策不確定性會降低房地產企業資本結構動態調整速度。具體途徑在于:一方面,經濟不確定性會對房地產企業的投資項目產生“擠出”效應,導致投資水平下降,從而放慢資本結構的調整過程;另一方面,經濟不確定性會增加房地產企業的融資成本,降低其融資可得性,對資本結構動態調整的行為起抑制作用。由此,本文分別將固定資產投資和融資成本視為因變量,經濟政策不確定性指標視為核心解釋變量,構建模型(19)和(20),進一步考察經濟政策不確定性是如何影響房地產企業的投資項目與融資成本。

Inv是固定資產投資比率,用固定資產、無形資產和其他資產支付現金之和與年末總資產的比率表示;Cost是融資成本比率,用企業利息支出與年末金融性負債總額的比率表示;X是企業特征的控制變量,采用與上文一致的變量,In是房地產企業的行業特性向量,同樣采用與上文一致的變量。本檢驗中,重點關注模型(19)(20)中β和 β的數值,兩者分別刻畫的是經濟政策不確定性對企業固定資產投資、融資成本的滯后影響和當期影響。

(四)穩健性檢驗

本文從以下三個方面進行了相關性檢驗:(1)緩解模型內生性帶來的影響。由于中國經濟政策不確定性(Epu)會與多個變量有相關影響,參考饒品貴等[30]做法,采用美國經濟政策不確定性(UEpu)作為中國經濟政策不確定性(Epu)的替代變量進行穩健性檢驗。其結果與上文基本一致,說明本文結論具有較強的穩健性。(2)考慮經營活動產生的凈利潤對企業資本結構動態調整的影響。由于企業的資本結構動態調整在某些年度包含年度盈虧導致的被動調整,為了剝離其影響,參考黃繼承等[31]做法,將模型(17)中Levi,t-1用上年末總負債/(上年末總資產+本期凈利潤)代替,對模型進行重新檢驗,其回歸結果保持穩健性。(3)考慮房地產行業特性對于其資本結構的影響。由于房地產企業很大一部分資金為商品房預售款,在計算資本結構時去除預售賬款更為合理。以(總負債-預售賬款)/(總資產市值-預售賬款)計算資本結構,對模型(17)重新進行檢驗,研究結論保持不變,具有穩健性。

六、主要結論與政策建議

在我國全面推進供給側改革的背景下,本文基于我國房地產行業資本結構的特性,構建凸顯企業自身特征和行業融資特性的的目標資本結構表達式,以2009—2018年A股房地產上市公司為研究對象,探究經濟政策不確定性對于我國房地產企業資本結構動態調整速度和偏離程度的影響。研究發現,有必要將企業自身特征和行業的融資特性納入資本結構動態調整的模型中,使估計結果更為準確。在此基礎上,實證結果表明,經濟政策不確定性程度越高,房地產企業資本結構動態調整速度越慢、偏離程度越大。進一步分析表明,上述負向影響具有不對稱性,在非國有、小規模和過度負債企業中更為明顯。在一系列穩健性檢驗后,上述結論依然成立。

本文的研究結論不僅豐富了資本結構動態調整研究,還為我國供給側結構性改革提供一定的政策啟示。具體而言:(1)供給側結構性改革的順利進行有賴于穩定的經濟政策環境,經濟政策的制定與實施需要加強穩定性,以降低宏觀市場和微觀主體對其過度反應;(2)為了促使我國房地產企業加快資本結構調整速度和縮小與目標資本結構之間的偏離程度,出臺的經濟政策應注重引導增強投資意向和降低融資成本的靶向性;(3)考慮到不同類型房地產企業對經濟政策存在的敏感度差異,政府在制定經濟政策時,需要充分考慮企業的所有制形式、規模、負債水平等因素,提高經濟政策的差異性。

參考文獻:

[1]Douglas O.Cook, Tian Tang.Macroeconomic Conditions and Capital Structure Adjustment Speed[J].Journal of Corporate Finance, 2010,16(1):73-87.

[2]黃繼承,朱冰,向東.法律環境與資本結構動態調整[J].管理世界, 2014, (5):142-156.

[3]劉礫丹,劉力臻.融資約束、成長性與資本結構非對稱調整——基于高新技術上市公司的實證分析[J].中南財經政法大學學報,2021,(3):36-47.

[4]羅琦,胡亦秋.公司自由現金流與資本結構動態調整[J].財貿研究, 2016, (3):117-125.

[5]張紅,楊飛.我國房地產企業最優資本結構模型的仿真分析[J].系統工程理論與實踐, 2015,(4):865-871.

[6]Gulen H, Ioa M.Policy Uncertainty and Corporate Investment[J].Quarterly Journal of Economics, 1983, 98(1): 85-106.

[7]譚小芬, 張文婧.經濟政策不確定性影響企業投資的渠道分析[J].世界經濟, 2017,(12):3-26.

[8]潘群星, 馮胡娟, 張艷雯.中國經濟政策不確定性會抑制房地產企業實物投資嗎?——基于實物期權視角的實證分析[J].南京財經大學學報, 2020, (1):42-50.

[9]Han S, Qiu J.Corporate Precautionary Cash Holdings[J].Journal of Corporate Finance, 2007, (13): 43-57.

[10]王紅建, 李青原, 邢斐.經濟政策不確定性、現金持有水平及其市場價值[J].金融研究, 2014, (9):53-68.

[11]李鳳羽, 史永東.經濟政策不確定性與企業現金持有策略——基于中國經濟政策不確定指數的實證研究[J].管理科學學報, 2016,(6):157-170.

[12]楊贊, 丁立群, 張昊群.中國房地產政策不確定性指數的構建[J].中央財經大學學報, 2020, (1) :89-96.

[13]胡成春, 陳迅.經濟政策不確定性、宏觀經濟與資產價格波動——基于TVAR模型及溢出指數的實證分析[J].中國管理科學, 2020, (11):61-70.

[14]劉海明,曹廷求.宏觀經濟不確定性、政府干預與信貸資源配置[J].經濟管理,2015,(6):1-11.

[15]林慧婷,何玉潤,王茂林,朱冰.媒體報道與企業資本結構動態調整[J].會計研究, 2016,(9):41-46.

[16]Faulkender M., M.J.Flannery,K.W.Hankins,J.M.Smith.Cash Flows and Leverage Adjustments[J].Journal of Financial Economics, 2012, 103(03):632-646.

[17]劉貫春,劉媛媛,閔敏.經濟金融化與資本結構動態調整[J].管理科學學報, 2019,(3):71-89.

[18]劉行,葉康濤.金融發展、產權與企業稅負[J].管理世界, 2014,(3):41-52.

[19]盛明泉,張敏,馬黎珺,李昊.國有產權、預算軟約束與資本結構動態調整[J].管理世界,2012,(3):151-157.

[20]張成思,劉貫春.最優金融結構的存在性、動態特征及經濟增長效應[J].管理世界, 2016,(1):66-77.

[21]Byoun S.How and When Do Firms Adjust Their Capital Structures toward Targets?[J].The Journal of Finance, 2008,63(6):3069-3096.

[22]金文輝,張維,周彬,熊熊.中國房地產公司動態資本結構研究[J].財經理論與實踐,2010,(6):67-71.

[23]張志強,肖淑芳.節稅收益,破產成本與最優資本結構[J].會計研究, 2009,(4):47-54+97.

[24]Black F., Scholes M.The Pricing of Options and Corporate Liabilities[J].The Journal of Political Economy, 1973,81(3):637-654.

[25]黃繼承,姜付秀.產品市場競爭與資本結構調整速度[J].世界經濟, 2015, (7):99-119.

[26]S.R.Baker, N.Bloom, S.J.Davis, Measuring Economic Policy Uncertainty[J].The Quarterly.Journal of Economics, 2016, 131(4):1593-1636.

[27]陸正飛,何捷,竇歡.誰更過度負債:國有還是非國有企業?[J].經濟研究,2015,(12):54-67.

[28]姜付秀,屈耀輝,陸正飛,李焰.產品市場競爭與資本結構動態調整[J].經濟研究, 2008,(4):99-110.

[29]Graham J R.How Big Are the Tax Benefits of Debt?[J].The Journal of Finance, 2000, 55(5):1901-1941.

[30]饒品貴,岳衡,姜國華.經濟政策不確定性與企業投資行為研究[J].世界經濟, 2017, (2):27-51.

[31]黃繼承,闞鑠,朱冰,鄭志剛.經理薪酬激勵與資本結構動態調整[J].管理世界,2016,(11):156-171.

(責任編輯 吳曉妹)