環(huán)境規(guī)制對國有企業(yè)轉型升級的影響

2022-04-01 18:07:43劉建江熊智橋石大千

財經理論與實踐 2022年2期

劉建江 熊智橋 石大千

摘 要:依據中國工業(yè)企業(yè)數據庫2002-2007年數據,以環(huán)保問責制的實施為準自然實驗,運用雙重差分法考察環(huán)境規(guī)制對國有企業(yè)轉型升級的影響。結果顯示,環(huán)保問責制顯著促進國有企業(yè)轉型升級,且該結論經過一系列的穩(wěn)健性檢驗依然成立;技術引進(設備更新)是環(huán)保問責制推動國有企業(yè)轉型升級的重要機制;環(huán)保問責制對國有企業(yè)轉型升級的促進作用存在等級和區(qū)域差異。鑒于此,實現“雙碳”目標進程中可進一步加強和完善環(huán)保領域的問責制度,針對不同隸屬等級、不同區(qū)域的國有企業(yè)實施差異化的環(huán)境規(guī)制政策,同時,國有企業(yè)應建立以技術創(chuàng)新驅動轉型升級的長效機制。

關鍵詞: 環(huán)境規(guī)制;環(huán)保問責制;企業(yè)轉型升級;雙重差分法;技術引進

中圖分類號:F062.9?? 文獻標識碼: A??? 文章編號:1003-7217(2022)02-0114-09

一、引 言

改革開放以來,中國長期粗放型經濟增長一度伴生嚴重的環(huán)境污染問題[1],不僅影響居民身體健康、降低社會福利,長遠來看將阻礙經濟可持續(xù)發(fā)展[2]。2021年3月頒布的《中華人民共和國國民經濟和社會發(fā)展第十四個五年規(guī)劃和2035年遠景目標綱要》提出,需健全現代環(huán)境治理體系,建立地上地下、陸海統(tǒng)籌的生態(tài)環(huán)境治理制度,加強企業(yè)環(huán)境治理責任制度建設。2021年10月24日,中共中央、國務院印發(fā)的“雙碳”重磅文件《關于完整準確全面貫徹新發(fā)展理念做好碳達峰碳中和工作的意見》進一步提出,要不斷壓實地方責任,落實領導干部生態(tài)文明建設責任制,并且明確指出國有企業(yè)要加大綠色低碳投資,積極開展低碳零碳負碳技術的研發(fā)與應用。這意味著在環(huán)保領域制定權責清晰的法律法規(guī),已成為解決環(huán)境污染問題的必要手段。同時,也可看出我國的環(huán)境規(guī)制力度將不斷增強,企業(yè)尤其是國有企業(yè)面臨更大的轉型壓力。一方面,國有企業(yè)是政府環(huán)境規(guī)制的重要對象,在環(huán)保方面承擔著重要的社會責任;另一方面,推動國有企業(yè)轉型升級進而激發(fā)國有經濟的活力和競爭力,是新一輪國企改革的根本目的。中國的環(huán)保問責制于2006年正式實施,以《環(huán)境保護違法違紀行為處分暫行規(guī)定》(本文以此文件代指環(huán)保問責制,該文件后文簡稱為《暫行規(guī)定》)為標志,通過追究違反環(huán)保法規(guī)并造成環(huán)境污染事故的國家公務人員,達到降低污染排放、改善生態(tài)環(huán)境的重要目標。那么環(huán)保問責制能否推動國有企業(yè)轉型升級?相應的作用機制又是什么? 在該政策作用下,不同層次或區(qū)域的國有企業(yè)轉型升級效果是否存在差異? 回答上述問題,對于深化國有企業(yè)改革和穩(wěn)步實現“雙碳”目標具有重要的理論及現實意義。

環(huán)保問責制從屬于環(huán)境規(guī)制,是中國環(huán)境規(guī)制政策體系的重要特色。現有關于環(huán)保問責制的研究尚在少數,對于企業(yè)轉型升級的影響分析主要從環(huán)境規(guī)制的角度展開。現有研究中探討環(huán)境規(guī)制對企業(yè)轉型升級的影響主要有三種觀點,第一種觀點基于“波特”假說,認為環(huán)境規(guī)制對企業(yè)轉型升級產生正向促進作用。由于企業(yè)規(guī)模存在異質性,環(huán)境規(guī)制會不同程度地影響企業(yè)的生產效率[3,4],規(guī)制水平的提升會促進企業(yè)的高質量發(fā)展[5],尤其對于清潔生產企業(yè),環(huán)境規(guī)制具有明顯的促進作用[6]。此外,環(huán)境規(guī)制會加快要素的流動配置,促進勞動力與資本要素的流動,進而促進制造業(yè)企業(yè)升級[7],由此可見環(huán)境規(guī)制可作為企業(yè)升級新的內驅力[8]。第二種觀點基于“遵循成本”假說,認為環(huán)境規(guī)制對企業(yè)轉型升級具有抑制作用。李強和丁春林(2019)[9]認為本地區(qū)和鄰近地區(qū)環(huán)境規(guī)制的提升都會在一定程度上抑制長江經濟帶的企業(yè)升級。此外,兩控區(qū)政策的實施顯著提升兩控區(qū)企業(yè)的生產成本,從而抑制企業(yè)全要素生產率的增長[10],較低和較高強度的環(huán)境規(guī)制均無助于企業(yè)轉型升級,甚至造成企業(yè)遷移[11]。Albrizio等(2017)[12]對OECD成員國開展的研究中發(fā)現,嚴格的環(huán)境規(guī)制對這些國家的企業(yè)生產率的影響在長期來看并無促進作用。第三種觀點則認為該影響具有不確定性。由于規(guī)制工具和強度存在差異,環(huán)境規(guī)制對產業(yè)結構優(yōu)化具有U形影響,只有當規(guī)制強度達到一定門檻值,其對企業(yè)升級的作用才會從抑制轉為促進[13]。

環(huán)境規(guī)制對企業(yè)轉型升級的影響已成為學者們關注的熱點話題,既有文獻多以測度環(huán)境規(guī)制強度作為解釋變量來探討其對企業(yè)轉型升級的作用[14],這不僅存在內生性問題,而且無法避免測度誤差。在環(huán)境治理與經濟高質量發(fā)展的統(tǒng)籌推進中,學者們充分肯定企業(yè)轉型升級所具有的重要協(xié)調作用[15]。同時,多數學者[16]利用省級或城市等宏觀層面數據進行研究,而基于微觀企業(yè)數據并利用雙重差分法(DID)來研究環(huán)境規(guī)制影響國有企業(yè)轉型升級的文獻并不多。尤其是目前少有直接文獻將環(huán)保問責制與國有企業(yè)轉型升級聯(lián)系起來進行分析。

基于上述思考,本文以環(huán)保問責制的實施為準自然實驗,運用雙重差分法的同時,以國有企業(yè)為切入點,實證考察環(huán)保問責制對國有企業(yè)轉型升級的影響、機制及其中存在的異質性。與既有文獻不同,本文的貢獻在于:①從研究視角上,將環(huán)保問責制視作環(huán)境規(guī)制的一大代表性政策,將問責制拓展到環(huán)境規(guī)制的研究中,豐富了該領域的研究視角;②在研究方法上,使用雙重差分法進行考察,盡可能避免環(huán)境規(guī)制測度誤差問題,也有效緩解了現有研究中的內生性難題;③從研究領域上,檢驗環(huán)保問責制對于國有企業(yè)轉型升級的影響以及其間的機制,豐富了環(huán)境規(guī)制影響產業(yè)轉型升級的微觀領域研究。

二、制度背景與假設提出

(一)制度背景

改革開放以來,中國為經濟發(fā)展確實付出了不少環(huán)境代價。面對日益嚴重的環(huán)境污染問題,國家環(huán)保總局于2003年開展了為期三個月的“清理整頓不法排污企業(yè),保障群眾健康”的環(huán)保專項行動,旨在嚴查環(huán)保違法行為,依法嚴懲違法排污的企業(yè),維護廣大人民群眾的切身利益。據相關統(tǒng)計,2003年至2005年監(jiān)察機關查處了高達7萬余件的環(huán)保違法違紀問題,而其中涉及的相關責任人僅有500余人,這意味著每140例違法違紀問題只能處罰1人。更關鍵的是,在缺乏相關針對性的法律法規(guī)情況下,包括上述論及的違法違紀問題在內的大多數案件,也并非實實在在地對相關責任人進行了處分,而只是對其所在單位作出了罰款處罰的決定,既對個人的晉職升遷沒有影響,也缺乏一定的威懾力。通過監(jiān)察機關在環(huán)境保護方面進行的監(jiān)察動態(tài)可以發(fā)現,環(huán)境保護當中的人為因素恰恰關乎是否容易出現環(huán)境保護問題的一個重要因素,尤其是在企事業(yè)單位當中。歸根到底是因為相關政府或企事業(yè)單位領導只顧眼前利益而未考慮到長遠發(fā)展,沒有認識到綠水青山也能是金山銀山的正確理念,一味以GDP為目標而忽略了生態(tài)環(huán)境的保護,甚至刻意以種種理由推脫履行環(huán)保責任,并且出臺多種措施給監(jiān)察機關環(huán)保執(zhí)法制造困難。在此情形下,環(huán)保問責制開啟。gzslib202204011807問責制起源于西方國家,而中國的環(huán)保問責制始于香港特別行政區(qū),其中“主要官員問責制”改革于2002年開始在香港推行,后“官員問責”概念被迅速引入內地,該新名詞不僅掀起了內地學者熱烈探討“問責”這一概念的浪潮,還使得部分學者開始將“環(huán)保問責”引入相關的環(huán)境保護研究中。2004年沱江水污染危機以及2005年松花江水污染危機接連發(fā)生,不管是政府層面還是社會公眾層面,這一系列重大的環(huán)境危機事件開始引起其對“環(huán)保問責”或“官員問責”的重視,這直接推動了中國環(huán)保問責制的產生與發(fā)展。綜合多方考慮,《國務院關于落實科學發(fā)展觀加強環(huán)境保護的決定》于2005年12月3日頒布,其中明確提出要落實環(huán)境保護領導責任制,對于不切實履行環(huán)保責任、干擾正常環(huán)保執(zhí)法的公務人員,要依據相關法律法規(guī)進行責任追究,嚴格保障監(jiān)察機關的正常執(zhí)法行為。2006年2月20日,《暫行規(guī)定》正式公布施行,該文件在嚴格意義上是中國第一部有關環(huán)保問責制的正式法律法規(guī)。該法規(guī)明確規(guī)定了立法宗旨、適用對象以及違法違紀處分標準等項目,對于國家公務人員有違反環(huán)境保護法律法規(guī)、造成環(huán)境污染事故或者生態(tài)破壞事故的,將受到嚴格的責任追究和處分。不難發(fā)現,自環(huán)保問責制施行起,環(huán)保問責不僅僅是針對政府或企事業(yè)單位,還要涉及其中的“人”。而且從該法規(guī)的第二條(企業(yè)中由國家行政機關任命的人員有環(huán)境保護違法違紀行為,應當給予處分)與第三條(企業(yè)有環(huán)境保護違法違紀行為的,對其直接負責的主管人員和其他直接責任人員中由國家行政機關任命的人員,由任免機關或者監(jiān)察機關按照管理權限,依法給予紀律處分)的規(guī)定可以看出,環(huán)保問責制不單單是針對政府官員的規(guī)制,其在企業(yè)層面直接影響的更是國有企業(yè)的公職人員。

(二)研究假設

環(huán)保問責制實施后,國有企業(yè)中的公務人員是最直接的問責對象,對其有較大的威懾力。環(huán)保問責制的施行直接將責任壓力傳導給國有企業(yè)的公務人員,增強其責任感的同時培育負責任的環(huán)保態(tài)度。與此同時,國有企業(yè)中公務人員的行政級別越高,承擔的環(huán)保責任越大,接受監(jiān)督的力度更強,被問責的可能性也就越高。在此情形下,國有企業(yè)中的公務人員會采取積極的應對措施,如調整相應的勞資結構、生產方式和工藝設備等,以此規(guī)范企業(yè)的生產行為,從而促使國有企業(yè)進行轉型升級。

根據波特假說,適當的環(huán)境規(guī)制可使企業(yè)進行更多的技術革新活動,既可抵消環(huán)境規(guī)制帶來的生產成本,也使得企業(yè)的盈利能力得到提高,進一步提高企業(yè)生產率。Berman和Bui(2001)[17]認為在環(huán)境規(guī)制影響企業(yè)轉型升級的機制中,產出機制與要素替代機制的耦合協(xié)調發(fā)揮了重要作用,其中要素替代效應與企業(yè)的生產技術提升更是密不可分,在緩解企業(yè)融資約束的同時提高環(huán)境規(guī)制強度,企業(yè)的創(chuàng)新主動性則越強[18],可充分發(fā)揮環(huán)境規(guī)制對企業(yè)轉型升級的推動作用。張彩云和呂越(2018)[19]進一步研究發(fā)現綠色生產規(guī)制使企業(yè)通過技術引進(購買新的治污設備、生產設備等)來達到清潔生產標準。而環(huán)保問責制對于國有企業(yè)來說是一種強制性的環(huán)境規(guī)制政策,因此,國有企業(yè)會進行更多的技術創(chuàng)新活動,抵消環(huán)境規(guī)制成本的同時提高生產率,且極有可能直接在生產過程中依靠技術引進來實現,最后達到國有企業(yè)轉型升級的目標。基于此,提出本文假設:

H1 環(huán)保問責制顯著推動國有企業(yè)轉型升級;

H2 環(huán)保問責制通過技術引進(更新設備)推動國有企業(yè)轉型升級。

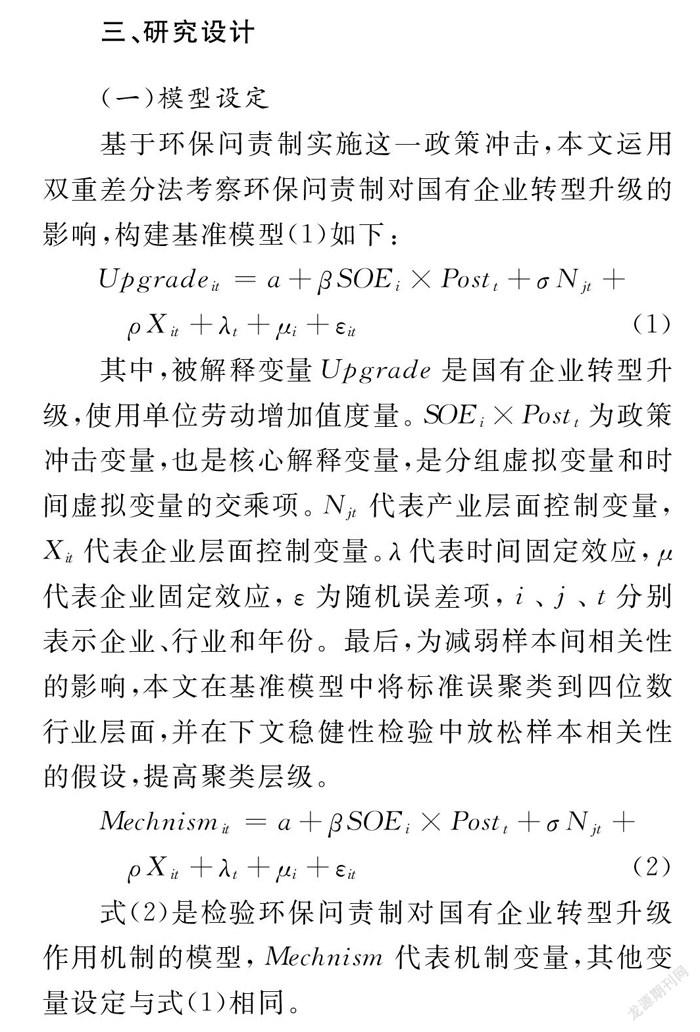

三、研究設計

(一)模型設定

基于環(huán)保問責制實施這一政策沖擊,本文運用雙重差分法考察環(huán)保問責制對國有企業(yè)轉型升級的影響,構建基準模型(1)如下:

Upgradeit=a+βSOEi×Postt+σNjt+

ρXit+λt+μi+εit (1)

其中,被解釋變量Upgrade是國有企業(yè)轉型升級,使用單位勞動增加值度量。SOEi×Postt為政策沖擊變量,也是核心解釋變量,是分組虛擬變量和時間虛擬變量的交乘項。Njt代表產業(yè)層面控制變量,Xit代表企業(yè)層面控制變量。λ代表時間固定效應,μ代表企業(yè)固定效應,ε為隨機誤差項,i、j、t分別表示企業(yè)、行業(yè)和年份。最后,為減弱樣本間相關性的影響,本文在基準模型中將標準誤聚類到四位數行業(yè)層面,并在下文穩(wěn)健性檢驗中放松樣本相關性的假設,提高聚類層級。

Mechnismit=a+βSOEi×Postt+σNjt+

ρXit+λt+μi+εit (2)

式(2)是檢驗環(huán)保問責制對國有企業(yè)轉型升級作用機制的模型,Mechnism代表機制變量,其他變量設定與式(1)相同。

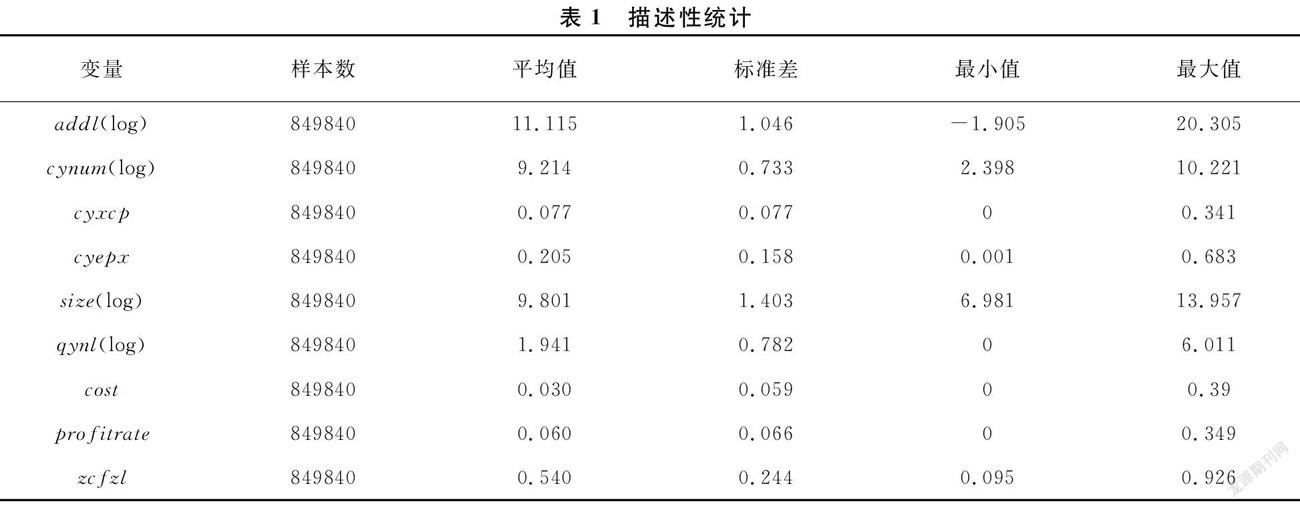

(二)變量選擇

1.被解釋變量。企業(yè)轉型升級體現為產業(yè)內企業(yè)提升價值鏈地位,重點在于企業(yè)的產品附加值從低到高的轉變[20]。參照Zhu和He(2018)[21]、李永友等(2018)[22]的研究,以人均增加值(addl)來衡量國有企業(yè)轉型升級,同時參考李林木和汪沖(2017)[23]的研究,以人均產值、人均銷售額和人均營業(yè)利潤等指標來進行穩(wěn)健性檢驗。

2.解釋變量。如前文所述,環(huán)保問責制在企業(yè)層面直接影響的是國有企業(yè),故分組虛擬變量設置為是否為國有企業(yè)(SOE),國有企業(yè)為1,非國有企業(yè)為0。為了使實驗組的劃分更能體現環(huán)保問責制的影響,我們將國有企業(yè)的分類僅限定為純國有企業(yè)、國有獨資和國有控股的企業(yè),將國有和私營混合、集體企業(yè)樣本剔除(因為集體企業(yè)和一些混合企業(yè)的主要負責人并不具有公務人員性質,因而問責制對其影響較小或者沒有影響)。Post代表政策時間虛擬變量,由于環(huán)保問責制在2005年經過了多次開會討論,可以預見在決議形成的當年已經對國有企業(yè)產生了一定影響,故將2005年及之后的年份定義為1,否則為0。分組虛擬變量(SOE)和時間虛擬變量(Post)的交互項SOEi×Postt即是本文的核心解釋變量。gzslib2022040118073.控制變量。一是產業(yè)層面控制變量(N):產業(yè)內企業(yè)數量(cynum),用產業(yè)內企業(yè)總數來表示;產業(yè)內新產品密度(cyxcp),用產業(yè)新產品產值與工業(yè)總產值之比來衡量;產業(yè)內出口密度(cyepx),用產業(yè)出口交貨值與工業(yè)總產值之比來衡量。二是企業(yè)層面控制變量(X):企業(yè)規(guī)模(size),用企業(yè)工業(yè)總產值的對數來表示;企業(yè)年齡(qynl),用當年年份減去企業(yè)成立年份加1然后取對數來表示;財務成本(cost),用利息支出與負債合計之比來表示;利潤率(profitrate),用營業(yè)利潤與主營業(yè)務收入之比來表示;資產負債率(zcfzl),用負債合計與資產總計之比來表示。

(三)數據來源及處理

本文數據來自2002-2007年中國工業(yè)企業(yè)數據庫,同時參考聶輝華等(2012)[24]的處理辦法對該數據進行了相應的刪減。首先,缺失的2004年增加值數據用2003年與2005年增加值的平均值補齊,并剔除了關鍵指標缺失的觀測值;其次,根據謝千里等(2008)[25]的做法,剔除了關鍵指標異常的觀測值;最后,對控制變量在上下1%縮尾處理。主要變量的描述性統(tǒng)計如表1所示。

四、實證結果與分析

(一)基準實證結果

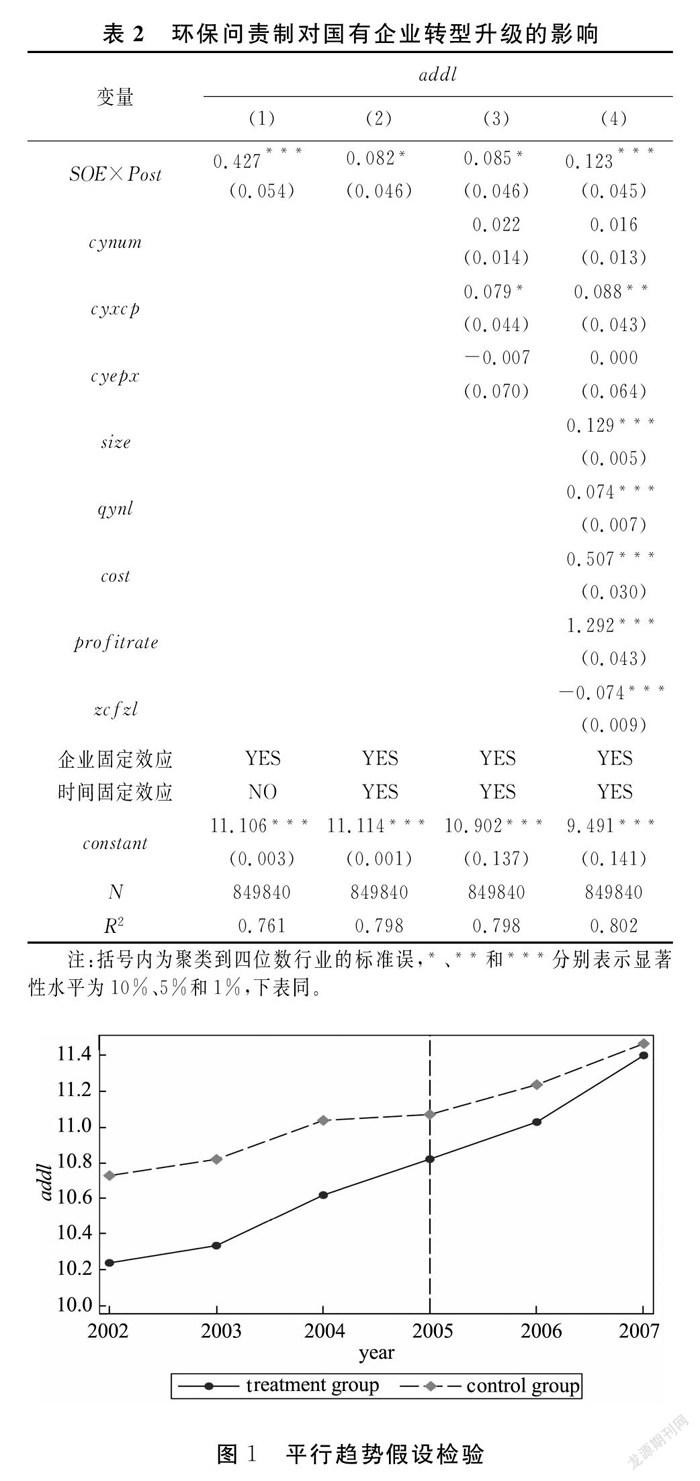

基于前文研究設計,該部分借助基準回歸模型(1),檢驗環(huán)保問責制是否推動了國有企業(yè)轉型升級,估計結果如表2所示。其中,列(1)僅控制企業(yè)固定效應,列(2)同時控制企業(yè)固定效應和時間固定效應,列(3)進一步加入產業(yè)層面控制變量,列(4)則進一步加入企業(yè)層面控制變量。不難發(fā)現,無論是否加入控制變量,交互項的系數均顯著為正,表明環(huán)保問責制對國有企業(yè)轉型升級的帶動效應非常明顯,至少在檢驗期內如此。

關于控制變量的情況如表2列(4)所示,從產業(yè)層面控制變量的回歸結果來看,產業(yè)內新產品密度的系數顯著為正,表明產業(yè)內新產品產值比重越大,越會促使國有企業(yè)進行轉型升級,而產業(yè)內企業(yè)數量與產業(yè)內出口密度對國有企業(yè)轉型升級的影響則不顯著。企業(yè)層面控制變量的估計結果表明,企業(yè)規(guī)模或企業(yè)年齡越大、財務成本或利潤率越高的國有企業(yè)越能轉型升級(系數為正且都通過1%的顯著性水平檢驗),而資產負債率越高的國有企業(yè)則越難進行轉型升級(系數為負且通過1%的顯著性水平檢驗)。

(二)穩(wěn)健性檢驗

1.平行趨勢檢驗。為了確保雙重差分法能夠運用到環(huán)保問責制政策效應的研究中,該部分檢驗國有企業(yè)與非國有企業(yè)在環(huán)保問責制發(fā)生之前就具有相同的時間趨勢,而并非時間趨勢不同才導致的上述政策效應結果。在處理組與控制組具有相同設置的基礎上,用畫圖法進行檢驗,圖1報告了相關結果。該圖表明,2002-2004年國有企業(yè)與非國有企業(yè)的人均增加值具有相同的變化趨勢,雖然國有企業(yè)的人均增加值低于非國有企業(yè)的人均增加值,但自2005年開始,國有企業(yè)與非國有企業(yè)的差距在逐步縮小,國有企業(yè)的人均增加值不斷提高,由此說明環(huán)保問責制對于推動國有企業(yè)的轉型升級具有很強的政策效應。

2.安慰劑檢驗。據前文所述,基于環(huán)保問責制的施行,環(huán)境規(guī)制政策對國有企業(yè)轉型升級具有顯著的政策效應。但如果是時間層面的因素而不是環(huán)保問責制施行導致的該結果,那么人們就會質疑這一政策效應的真實性。因此,借鑒Topalova(2010)[26]的做法,刪除了2005年及以后的樣本,僅保留環(huán)保問責制沖擊前(2002-2004年)的樣本。并且在處理組與控制組具有相同設置的基礎上,依次將2003年、2004年作為“虛擬”政策的沖擊時點,重新進行雙重差分檢驗。最后的估計結果如表3所示,2003年與2004年的交互項系數雖然為正但均不顯著,表明真實的環(huán)保問責制沖擊之前國有企業(yè)就沒有顯著的轉型升級效應。

3. PSM-DID檢驗。為進一步克服國有企業(yè)與非國有企業(yè)存在的可觀測因素與不可觀測因素差異對估計結果的影響,我們通過采用PSM方法尋找與國有企業(yè)特征最接近的非國有企業(yè)作為國有企業(yè)的配對控制組進行DID檢驗,進而識別出環(huán)保問責制對國有企業(yè)轉型升級的凈效應。表4列(1)報告了PSM-DID的檢驗結果,可以發(fā)現在利用匹配后的非國有企業(yè)作為控制組后,回歸結果仍然顯著為正,進一步證明結論是穩(wěn)健的。

4.不同聚類層級檢驗。基于樣本相關性作出的不同假設,不同層級的聚類標準會直接影響估計結果的顯著性。因此,為保證不同的聚類層級不會對基準結果的可靠性產生影響,故將基準回歸采用的聚類層級(四位數行業(yè))依次替換為企業(yè)、三位數行業(yè)、兩位數行業(yè)、城市和省份等五種不同的聚類層級,表4列(2)~(6)報告了相應結果。結果表明,不同層級的聚類標準并不會影響本文的基本結論,從而再次證明結論是穩(wěn)健的。

5.更換指標檢驗。除了度量企業(yè)轉型升級的人均增加值指標之外,繼續(xù)更換人均產值(ovp)、人均銷售額(salep)以及人均營業(yè)利潤(profitp)等指標進行穩(wěn)健性檢驗,表5列(1)~(3)報告了相關結果。從表5的結果可以看出,更換指標后的回歸結果均顯著為正,表明采用上述任一指標作為被解釋變量其回歸結果均與基準回歸結果一致,即環(huán)保問責制的施行促進了國有企業(yè)的轉型升級,再次證明了結論的穩(wěn)健性。

6.消除同時期政策影響。為保證國有企業(yè)轉型升級是由環(huán)保問責制的政策效應引起的,就需要充分考慮同時期頒布的其他環(huán)境政策并將其效果從環(huán)保問責制的作用中剔除出來。因此,搜索了在環(huán)保問責制施行前后幾年頒布的同時期政策,其中包括1998年的兩控區(qū)政策,2005年的千家企業(yè)節(jié)能行動,2007年的排污權交易機制。表5列(4)消除了兩控區(qū)政策影響,列(5)消除了千家企業(yè)節(jié)能行動影響,列(6)消除了排污權交易機制影響。從表5列(4)~(6)的回歸結果可以看出,在消除同時期的環(huán)境政策影響后,環(huán)保問責制對國有企業(yè)轉型升級的促進作用仍然顯著為正,從而表明結論并不會受到同時期環(huán)境政策的干擾,再次證明結論是穩(wěn)健的。gzslib202204011808(三)作用機制檢驗

參考張彩云和呂越(2018)[19]的研究,我們用人均資本(人均固定資產投資)來衡量技術引進,其中,固定資產投資則同時用固定資產合計和固定資產凈值年平均余額表示,后根據設定的機制檢驗模型(2)進行回歸,表6報告了相關結果。從回歸結果可以看出,列(1)和列(2)的交互項系數均顯著為正,表明環(huán)保問責制對國有企業(yè)的人均資本產生了顯著的正向促進效應,也即環(huán)保問責制增加了國有企業(yè)的固定資產投資,更新了工藝技術及生產設備,進而促進了國有企業(yè)的轉型升級。故假設H2得驗。在環(huán)保問責制施行后,國有企業(yè)選擇了在短期內行之有效的途徑,也即進行固定資產投資,引進先進的工藝技術與生產設備,淘汰了之前普遍使用的污染重、耗能高以及陳舊的老一代生產設備。與此同時,國家發(fā)改委等部門鼓勵國有企業(yè)盡快淘汰落后生產設備,并且各省市針對國有企業(yè)設備更新采取了諸多措施,以支持和扶助國有企業(yè)采購先進設備,這些補貼舉措也間接促使了國有企業(yè)選擇技術引進的途徑,畢竟這在短時間內能更快速、有效地應對規(guī)制成本的上升。

五、進一步的異質性分析

(一)隸屬等級的異質性

為驗證國有企業(yè)不同隸屬等級下環(huán)保問責制對國有企業(yè)轉型升級的影響差異,我們將企業(yè)隸屬行政等級分為中央級、省級、市級和縣級,上述等級依次降低,并剔除其他隸屬等級樣本,表7列(1)報告了相應結果。從估計結果可以發(fā)現,隸屬中央、省級以及縣級的國有企業(yè),其回歸結果均顯著為正,而市級國有企業(yè)的回歸結果雖為正但不顯著。該結果表明,環(huán)保問責制對隸屬于中央、省級以及縣級的國有企業(yè)具有顯著的轉型升級效果,且這一效果在縣級國有企業(yè)中最強,中央級國有企業(yè)次之,省級最小。

導致這一結果的可能原因是,縣級國有企業(yè)處于研究等級中的最末端,需要承擔來自中央政府、省政府以及市政府等多級政府分配的綠色生產任務,會更多地承受來自環(huán)保問責制的壓力,故其轉型升級效果最顯著。中央級或省級的國有企業(yè)相對來說承擔更多的社會責任且與中央政策聯(lián)系更為緊密,需要更直接地執(zhí)行中央政策,因而轉型升級效果同樣顯著。不同的是,市級國有企業(yè)處于省級和縣級之間,市政府極有可能為保證市級國有企業(yè)的經濟效益,進而將中央政府以及省政府的規(guī)制壓力向下一級傳遞,使得環(huán)保問責制對于市級國有企業(yè)的政策效應并不顯著,反而顯著加強了縣級國有企業(yè)的轉型升級效果。

(二)地區(qū)異質性

鑒于當前中國整體發(fā)展的不平衡,該部分進一步驗證不同地區(qū)之間環(huán)保問責制對國有企業(yè)轉型升級的政策效應是否存在差異,我們將中國分為東中西三大區(qū)域,表7列(2)報告了地區(qū)異質性的回歸結果。從估計結果可以看出,中、西部的回歸結果顯著為正,而東部地區(qū)的回歸結果雖然為正但不顯著。該結果表明環(huán)保問責制的政策沖擊顯著促進了中西部地區(qū)國有企業(yè)的轉型升級,而對東部地區(qū)則不顯著。

可能的原因是,東部地區(qū)相對來說有較好的地理優(yōu)勢,該區(qū)域的國有企業(yè)在綠色生產上已具備良好基礎,相關技術與設備已較為先進,獲得綠色發(fā)展的比較優(yōu)勢有限,且東部地區(qū)將一些污染嚴重的企業(yè)轉移到了中西部地區(qū),導致環(huán)保問責制的政策效果不顯著。而中西部地區(qū)的國有企業(yè)污染排放相對嚴重,且相應的生產設備與工藝技術均較落后,因而面對環(huán)保問責制的政策壓力能較快地通過技術引進等方式應對環(huán)境污染治理成本的上升,從而促進了國有企業(yè)轉型升級。

(三)企業(yè)規(guī)模的異質性

以企業(yè)規(guī)模大小的中位數為分界點,將全部樣本分為大型企業(yè)和小型企業(yè)兩種類型,表7列(3)報告了企業(yè)規(guī)模異質性的回歸結果。從列(3)的結果可以看出,環(huán)保問責制均顯著促進了大、小型國有企業(yè)人均增加值的提升,也即環(huán)保問責制對不同規(guī)模的國有企業(yè)均具有顯著的轉型升級效果。不同的是,大型企業(yè)與小型企業(yè)的顯著性水平略有差異:大型企業(yè)的顯著性水平為5%,小型企業(yè)的顯著性水平為1%,且小型企業(yè)轉型升級效果比大型企業(yè)多0.097個單位,表明相對于大型企業(yè),環(huán)保問責制對小型企業(yè)的政策效應更加顯著。

六、研究結論與政策建議

我國環(huán)保問責制的實施顯著促進了國有企業(yè)以人均增加值提升為標志的轉型升級,該結論經過一系列的穩(wěn)健性檢驗依然成立,且該促進效應以技術引進為途徑。進一步研究發(fā)現,環(huán)保問責制對隸屬于中央、省級、縣級以及中西部地區(qū)的國有企業(yè)轉型升級更為顯著,而對隸屬于市級以及東部地區(qū)的國有企業(yè)轉型升級則不明顯。基于上述研究結論,為進一步推進經濟可持續(xù)發(fā)展,穩(wěn)步實現“雙碳”目標,特提出以下建議:

首先,實現“雙碳”目標進程中可進一步加強和完善環(huán)保領域的問責制度。環(huán)保問責制明顯促進了國有企業(yè)的轉型升級,因此,有必要加強環(huán)保問責制的規(guī)制力度,充分發(fā)揮其政策效應。不過,針對環(huán)保領域的問責制度,總體來說法律地位較低、條例規(guī)定較籠統(tǒng),因此政策效應不足。故完善環(huán)保問責制是當前及今后一項重要的改進工作,只有在加強規(guī)制力度的同時,從立法角度規(guī)范問責程序、健全問責體系,才能建立適度恰當的環(huán)保問責制,既保護生態(tài)環(huán)境,又能促進國有企業(yè)的轉型升級,從而在穩(wěn)步實現“雙碳”目標中發(fā)揮重要作用。

其次,針對不同隸屬等級、不同區(qū)域的國有企業(yè)實施差異化的環(huán)境規(guī)制政策。“一刀切”的政策顯然是懶政行為,且不能發(fā)揮其最大效用。故針對隸屬于市級的國有企業(yè)應進一步明晰問責對象,使問責制落到實處,發(fā)揮環(huán)保問責制的應有之義。并且不同區(qū)域的經濟與技術水平大有不同,東部地區(qū)國有企業(yè)相對來說技術水平更高,應主要實施經濟性規(guī)制政策,使其在環(huán)境規(guī)制的限制下充分發(fā)揮地理優(yōu)勢,而對于中西部地區(qū)的國有企業(yè),應進一步實施嚴格的環(huán)保問責制,在顯著轉型升級效果的帶動下帶頭助力中部崛起與西部追趕。

最后,國有企業(yè)應進一步建立以技術創(chuàng)新驅動轉型升級的長效機制。環(huán)保問責制對國有企業(yè)的轉型升級是技術引進的結果,而技術引進的資金花費巨大。同時,在短期內技術引進的效果顯而易見,卻只處于模仿階段,從長期來看,只有自主的技術創(chuàng)新才是國有企業(yè)應該且必須追求的目標。因此,要實現國有企業(yè)的可持續(xù)發(fā)展,需要環(huán)保問責制與相關補貼優(yōu)惠同時施策,鼓勵國有企業(yè)增強自主創(chuàng)新能力,使得國有企業(yè)不僅有動力,更加有實力加大研發(fā)經費的投入。如此才能更好地實現國有企業(yè)的轉型升級,從而進一步協(xié)調推進環(huán)境保護與經濟高質量發(fā)展,實現“綠水青山”與“金山銀山”的雙贏。gzslib202204011808參考文獻:

[1] 石大千,丁海,衛(wèi)平,等. 智慧城市建設能否降低環(huán)境污染[J].中國工業(yè)經濟,2018(6):117-135.

[2] 沈坤榮,金剛,方嫻. 環(huán)境規(guī)制引起了污染就近轉移嗎?[J].經濟研究,2017,52(5):44-59.

[3] Sanchez-Vargas A,Mansilla-Sanchez R,Aguilar-Ibarra A. An empirical analysis of the nonlinear relationship between environmental regulation and manufacturing productivity[J]. Journal of Applied Economics,2013,16(2):357-372.

[4] Becker R A,Pasurka C,Shadbegian R J. Do environmental regulations disproportionately affect small businesses? Evidence from the Pollution Abatement Costs and Expenditures survey[J]. Journal of Environmental Economics and Management,2013,66(3):523-538.

[5] 石大千,胡可,陳佳.城市文明是否推動了企業(yè)高質量發(fā)展?——基于環(huán)境規(guī)制與交易成本視角[J].產業(yè)經濟研究,2019(6):27-38.

[6] Wang Y,Shen N. Environmental regulation and environmental productivity:the case of China[J]. Renewable and Sustainable Energy Reviews,2016,62(9):758-766.

[7] 劉建江,羅雙成. 房價上漲、要素流動與制造業(yè)升級[J].當代經濟科學,2018,40(6):98-106,130.

[8] 林秀梅,關帥. 環(huán)境規(guī)制對制造業(yè)升級的空間效應分析——基于空間杜賓模型的實證研究[J].經濟問題探索,2020(2):114-122.

[9] 李強,丁春林. 環(huán)境規(guī)制、空間溢出與產業(yè)升級——來自長江經濟帶的例證[J].重慶大學學報(社會科學版),2019,25(1):17-28.

[10]盛丹,張國峰. 兩控區(qū)環(huán)境管制與企業(yè)全要素生產率增長[J].管理世界,2019,35(2):24-42,198.

[11]毛建輝,管超. 環(huán)境規(guī)制抑制產業(yè)結構升級嗎?——基于政府行為的非線性門檻模型分析[J].財貿研究,2020,31(3):29-42.

[12]Albrizio S,Kozluk T,Zipperer V. Environmental policies and productivity growth:evidence across industries and firms[J].Journal of Environmental Economics and Management,2017,81(1):209-226.

[13]鐘茂初,李夢潔,杜威劍. 環(huán)境規(guī)制能否倒逼產業(yè)結構調整——基于中國省際面板數據的實證檢驗[J].中國人口·資源與環(huán)境,2015,25(8):107-115.

[14]傅京燕,李麗莎. 環(huán)境規(guī)制、要素稟賦與產業(yè)國際競爭力的實證研究——基于中國制造業(yè)的面板數據[J].管理世界,2010(10):87-98+187.

[15]金碚. 關于“高質量發(fā)展”的經濟學研究[J].中國工業(yè)經濟,2018(4):5-18.

[16]原毅軍,謝榮輝. 環(huán)境規(guī)制的產業(yè)結構調整效應研究——基于中國省際面板數據的實證檢驗[J].中國工業(yè)經濟,2014(8):57-69.

[17]Berman E,Bui L T M. Environmental regulation and productivity: Evidence from oil refineries[J]. Review of Economics and Statistics,2001,83(3):498-510.

[18]劉建江,石大千.高房價對企業(yè)創(chuàng)新的影響:是擠出還是擠入?——基于雙邊隨機前沿模型的測算[J].中國軟科學,2019(9):150-165.

[19]張彩云,呂越. 綠色生產規(guī)制與企業(yè)研發(fā)創(chuàng)新——影響及機制研究[J].經濟管理,2018,40(1):71-91.

[20]劉和旺,劉博濤,鄭世林. 環(huán)境規(guī)制與產業(yè)轉型升級:基于“十一五”減排政策的DID檢驗[J].中國軟科學,2019(5):40-52.

[21]Zhu S,He C. Upgrading in Chinas apparel industry:international trade,local clusters and institutional contexts[J]. Post Communist Economies,2018,30(2):1-23.

[22]李永友,嚴岑,曉鷗. 服務業(yè)“營改增”能帶動制造業(yè)升級嗎?[J].經濟研究,2018,53(4):18-31.

[23]李林木,汪沖. 稅費負擔、創(chuàng)新能力與企業(yè)升級——來自“新三板”掛牌公司的經驗證據[J].經濟研究,2017,52(11):119-134.

[24]聶輝華,江艇,楊汝岱. 中國工業(yè)企業(yè)數據庫的使用現狀和潛在問題[J].世界經濟,2012,35(5):142-158.gzslib202204011808[25]謝千里,羅斯基,張軼凡. 中國工業(yè)生產率的增長與收斂[J].經濟學(季刊),2008(3):809-826.

[26]Topalova P. Factor immobility and regional impacts of trade liberalization:evidence on poverty from India[J]. American Economic Journal: Applied Economics,2010,2(4):1-41.

(責任編輯:鐘 瑤)

The Impact of Environmental Regulation on the Transformation

and Upgrading of State-owned Enterprises:

New Evidence from Environmental Accountability

LIU Jianjiang1,XIONG Zhiqiao1, SHI Daqian2

(1.School of Economics and Management,Changsha University of Science and Technology,Changsha,Hunan 410076,China;

2. School of Economics,Wuhan University of Technology,Wuhan,Hubei 430070,China)

Abstract:Based on the database of Chinese industrial enterprises from 2002 to 2007, taking the implementation of environmental accountability as the quasi-natural experiment, this paper uses the Difference-in-Difference method to investigate the impact of environmental regulation on the transformation and upgrading of state-owned enterprises. The results show that the environmental accountability system significantly promotes the transformation and upgrading of state-owned enterprises, and the conclusion is still valid after a series of robustness tests; Technology introduction(equipment renewal) is an important mechanism for environmental protection accountability to promote the transformation and upgrading of state-owned enterprises; The environmental accountability system is more significant for the transformation and upgrading of state-owned enterprises subordinate to the central, provincial, county and central and western regions, but not for the transformation and upgrading of state-owned enterprises subordinate to the municipal level and the eastern region. In view of this, in the process of realizing the “double carbon” goal, we can further strengthen and improve the accountability system in the field of environmental protection, implement differentiated environmental regulation policies for state-owned enterprises in different subordinate levels and regions, and establish a long-term mechanism of transformation and upgrading driven by technological innovation.

Key words:environmental regulation; environmental accountability system; enterprise transformation and upgrading; the difference in difference; technology import

收稿日期: 2021-06-23

基金項目:? 教育部哲學社會科學研究重大招標課題攻關項目(17JZD022);湖南省“十四五”教育規(guī)劃重大項目(XJK21ZDWT001);國家社科基金青年項目(21CJY041);湖南省學位與研究生教育改革重點項目(2019JGZD052)