疫情以來我國債市開放的主要成效及面臨的外部挑戰(zhàn)1

2022-03-30 17:40:00賀洋謝天奕

債券 2022年2期

賀洋 謝天奕

摘要:自2020年以來,我國債券市場開放取得一系列新成效,主要表現(xiàn)為境外投資者占比大幅提升、外債期限結(jié)構(gòu)和幣種構(gòu)成得到優(yōu)化以及國債安全資產(chǎn)屬性逐步顯現(xiàn)。下一步債券市場開放主要面臨美聯(lián)儲貨幣政策轉(zhuǎn)向沖擊等壓力。應利用好疫情防控窗口期,把握債券市場開放的主導權(quán)和主動權(quán),進一步完善以國債為核心的人民幣產(chǎn)品體系,豐富市場風險管理工具,并構(gòu)建與債券市場高水平開放相適應的跨境資本流動風險管理體制。

關(guān)鍵詞:債券市場 均衡開放 安全資產(chǎn)

疫情以來我國債券市場開放的主要成效

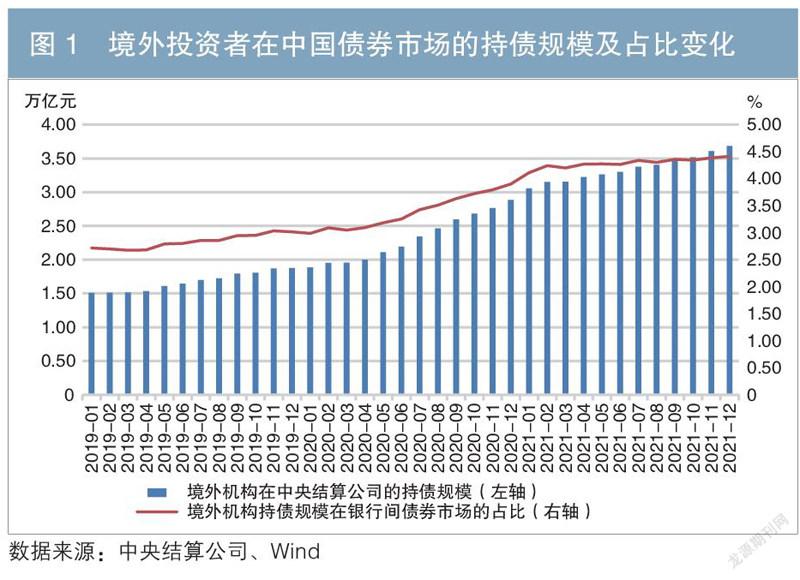

(一)境外投資主體更加多元化

2020年初新冠肺炎疫情在全球蔓延,之后我國率先控制疫情并實現(xiàn)經(jīng)濟復蘇,金融市場深化開放不斷推進,國際認可度不斷提高,中國債券正式納入全球三大主要債券指數(shù),境內(nèi)債券尤其是國債對境外投資者的吸引力大幅提升。2020年4月至2021年末,境外機構(gòu)在中央結(jié)算公司托管的債券面額從2.00萬億元增長至3.68萬億元,增幅達84.00%;境外投資者在銀行間債券市場托管債券面額占比從3.10%提升至4.41%,提高了約1個百分點(見圖1);銀行間債券市場的境外投資主體從820家增長至1016家,增幅達23.90%。

2020年初至2022年1月末,境外投資主體更加多元化。根據(jù)銀行間本幣市場成員統(tǒng)計數(shù)據(jù)2,境外非法人資產(chǎn)管理類產(chǎn)品(含境外基金公司、銀行、證券公司、保險公司及其他資產(chǎn)管理機構(gòu)產(chǎn)品)數(shù)量從2209個增加至3976個,增幅達80.0%;境外金融機構(gòu)(含境外銀行、證券公司、保險公司、基金公司、其他資產(chǎn)管理機構(gòu)、其他中長期機構(gòu)投資者)數(shù)量從421家增加至557家,增幅達32.3%;境外央行及主權(quán)財富基金數(shù)量從72家增加至97家,增幅達34.7%。

(二)優(yōu)化外債期限結(jié)構(gòu)和幣種構(gòu)成

債券市場開放吸引境外投資者大幅增持國內(nèi)債券,提高了被動負債在我國外債中的占比。2020年3月至2021年3月,我國全口徑外債增長20.89%,其中境外投資者增持境內(nèi)人民幣債券產(chǎn)生的被動負債貢獻了13.04個百分點。

從我國外債結(jié)構(gòu)來看,一方面,境外投資者增持人民幣債券優(yōu)化了我國外債的期限結(jié)構(gòu)。2020年3月至2021年末,我國中長期外債在外債總額中的占比提高了11個百分點,境外投資者持有境內(nèi)債券所產(chǎn)生的人民幣外債余額成為影響中長期外債規(guī)模變動的重要因素——截至2020年6月末,該余額占中長期外債余額的比重接近40%。另一方面,境外投資者增持人民幣債券提高了人民幣外債在外債總額中的占比,有利于規(guī)避貨幣錯配風險,維護國家經(jīng)濟和金融安全。2020年3月至2021年末,人民幣外債余額占全口徑外債余額的比例從38%提升至44%。從對外債總規(guī)模增長的貢獻率來看,2020年3月至2021年末,人民幣外債增加額占全口徑外債增加額的77.63%,成為推動全口徑外債余額上升的主要動力。

(三)我國國債的全球安全資產(chǎn)屬性逐步顯現(xiàn)

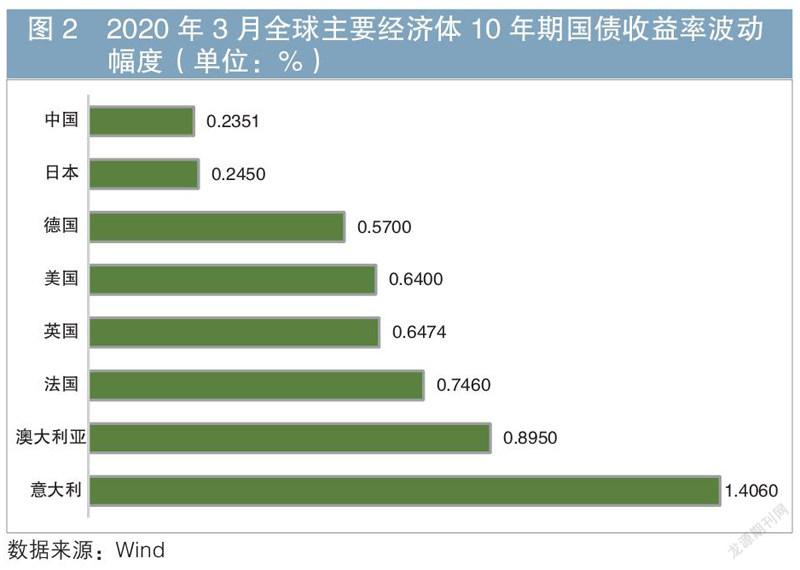

從外部環(huán)境來看,2020年初新冠肺炎疫情暴發(fā)以來,發(fā)達經(jīng)濟體相繼開啟量化寬松,美國、歐洲、日本、英國等經(jīng)濟體的央行資產(chǎn)負債表規(guī)模分別擴張76%、106%、27%、87%,全球?qū)嵭胸摾实慕?jīng)濟體范圍進一步擴大,美國、歐洲等國債市場均發(fā)生劇烈震蕩,而中國國債市場始終保持穩(wěn)定狀態(tài)。如在2020年3月,10年期中國國債收益率波動區(qū)間為23.51BP,遠低于美國、德國、英國、日本等國的國債收益率振幅,其全球安全資產(chǎn)屬性顯現(xiàn)(見圖2)。同時,我國作為全球第二大經(jīng)濟體的經(jīng)濟實力,人民幣作為全球第三大貿(mào)易融資貨幣、第四大國際支付貨幣和第五大外匯交易貨幣、國際儲備貨幣的國際地位,以及債券市場交易及匯兌環(huán)節(jié)便利化水平持續(xù)提升,共同強化了我國國債的安全資產(chǎn)屬性。

從投資券種的占比來看(見表1),境外投資者主要投資國債(占比為67.12%)和政策性銀行債(占比為29.68%)。與之形成對比的是,境內(nèi)投資者主要投資地方政府債(占比為37.90%)、政策性銀行債(占比為24.04%)和國債(占比為23.88%)。境內(nèi)外投資者的主要差別體現(xiàn)在對國債和地方政府債的配置上,表明境外投資者對投資安全性的要求較高。而境外投資者的大幅增持也佐證了我國債券市場具有較好的安全屬性。

我國債券市場開放面臨的國際挑戰(zhàn)

(一)美聯(lián)儲貨幣政策轉(zhuǎn)向可能加大債券市場資本流出壓力

當前美國通脹率高企,美聯(lián)儲加息預期不斷升溫。截至2022年2月7日,美聯(lián)儲觀察工具(FedWatch)顯示,美聯(lián)儲在3月加息25個基點的概率達63.4%,加息50個基點的概率達34.7%。美聯(lián)儲加息將導致中美利差收窄,有可能引發(fā)套利資本從境內(nèi)市場流出并轉(zhuǎn)投美國市場。跨境資本流出的增加還有可能引發(fā)人民幣匯率貶值壓力,形成“跨境資本流出→人民幣貶值→跨境資本進一步流出”的負向螺旋沖擊。雖然從長期來看,外資增持境內(nèi)債券資產(chǎn)的趨勢不會改變,但中美10年期國債利差已從2020年11月20日的峰值250BP持續(xù)收窄至2022年2月4日的80BP,有可能對境外投資者的投資節(jié)奏形成干擾。

(二)金融脫鉤和再融合為債券市場帶來雙向影響

近年來,西方主要國家民粹主義盛行、貿(mào)易保護主義抬頭,經(jīng)濟全球化遭遇逆流。在疫情的沖擊下,大國博弈進一步升級,我國所處國際環(huán)境日趨復雜嚴峻,金融開放進程面臨不利影響。

自2018年中美發(fā)生貿(mào)易摩擦以來,美國頻繁對中國發(fā)起經(jīng)濟和金融制裁,并通過加大對中方赴美投資審查力度、加強對在美中概股審計等方式推動中美從經(jīng)貿(mào)脫鉤向金融脫鉤延伸。

與此同時,我國通過穩(wěn)步推進金融開放推動對外金融合作的再融合。一方面,疫情推動全球產(chǎn)業(yè)鏈重構(gòu),進一步強化了我國作為亞洲區(qū)域生產(chǎn)網(wǎng)絡核心的地位。2020年11月《區(qū)域全面經(jīng)濟伙伴關(guān)系協(xié)定》(RCEP)正式簽署,形成了包括中國在內(nèi)的世界上人口最多、經(jīng)貿(mào)規(guī)模最大的自由貿(mào)易區(qū),未來將對我國債券市場發(fā)展形成進一步支撐。另一方面,我國繼續(xù)加大對外開放力度,吸引了包括美國金融機構(gòu)在內(nèi)的國際金融機構(gòu)持續(xù)進入境內(nèi)市場。例如,自2020年下半年以來,貝萊德金融管理公司、施羅德投資管理有限公司等大型國際資管機構(gòu)相繼在境內(nèi)設立控股子公司。

我國債券市場可能在一段時間內(nèi)持續(xù)面臨金融脫鉤壓力的不利影響以及全球金融再融合的新發(fā)展機遇,總體來看現(xiàn)有的發(fā)展成效將進一步鞏固,長期向好的趨勢不會改變。未來債券市場應在開放進程中更加注重防范外部風險沖擊,擴大對外合作“朋友圈”。

(三)均衡式開放加大了統(tǒng)籌開放與安全的難度

自2020年下半年以來,我國債券市場開放從側(cè)重“引進來”向“引進來”與“走出去”相結(jié)合的均衡開放轉(zhuǎn)變。2021年9月,跨境理財通和香港債券通(南向通)啟動。2020年9月至2021年末,新增合格境內(nèi)機構(gòu)投資者(QDII)額度1317.9億美元,占累計發(fā)放總額度的83.7%。2021年共計成立QDII基金33只,當年發(fā)行規(guī)模已遠超前四年之和。

債券市場的雙向開放在增加跨境資本進出頻次的同時,也加大了監(jiān)測和管控的難度,同時可能增強境內(nèi)外市場的聯(lián)動性,易出現(xiàn)輸入性風險。

相關(guān)政策建議

一是利用好疫情防控窗口期,把握債券市場開放的主導權(quán)和主動權(quán)。自2018年以來,我國宣布并推動實施了多項加大金融業(yè)對外開放的具體措施,金融業(yè)對外開放有明確的時間表和路線圖。當前我國有效控制疫情蔓延,金融市場穩(wěn)定運行,人民幣匯率與主要國際貨幣匯率相比表現(xiàn)堅挺,跨境資本流動平穩(wěn)。應把握好當前窗口期,繼續(xù)按照既定計劃和節(jié)奏穩(wěn)步推進債券市場開放,樹立我國市場開放預期和政策信譽。同時,進一步把“引進來”和“走出去”相結(jié)合,推動債券市場均衡開放。

二是進一步完善以國債為核心的人民幣產(chǎn)品體系,豐富市場風險管理工具。豐富人民幣債券品種,擇機試點雙幣種貨幣債券,如境外投資者擔心人民幣匯率波動風險,可嘗試以美元或歐元等外幣作為債券本息的計價貨幣,按照約定或?qū)崟r匯率進行人民幣結(jié)算。豐富對沖工具以管理匯率和利率風險,提高現(xiàn)有利率債期貨和標準遠期產(chǎn)品的活躍度,以提高市場成熟度,應對潛在的跨境資本流出風險。

三是構(gòu)建與債券市場高水平開放相適應的跨境資本流動風險管理體制。提高風險預警能力,加強對債券市場跨境資本流動流量和存量的監(jiān)測預警,及時發(fā)現(xiàn)并處置風險,同時在情景分析壓力測試的基礎(chǔ)上對可能出現(xiàn)的跨境資本異動及跨市場傳染風險擬訂應對預案。堅持以“中央登記、一級托管”為主,“中央登記、穿透式多級托管”為輔的債券登記托管體制,提高對境外投資主體的穿透式監(jiān)管水平。

建議提高風險預警能力,加強對債券市場跨境資本流動流量和存量的監(jiān)測預警,及時發(fā)現(xiàn)并處置風險,對可能出現(xiàn)的跨境資本異動及跨市場傳染風險擬定應對預案。堅持以“中央登記、一級托管”為主,“中央登記、穿透式多級托管”為輔的債券登記托管體制,提高對境外投資主體的穿透式監(jiān)管水平。

注:

1.本文由國家自然科學基金項目(編號為71903194)資助。

2.數(shù)據(jù)來源為中國外匯交易中心、全國銀行間同業(yè)拆借中心。

作者單位:國務院發(fā)展研究中心金融研究所

責任編輯:張欣 劉穎 印穎

參考文獻

[1] 李波. 以主渠道活力推動債券市場對外開放[J]. 債券,2021(8).

[2] 王兆星. 不斷完善金融基礎(chǔ)設施 促進債券市場高水平對外開放[J]. 債券,2021(11).

[3] 朱海斌. 中國債券市場的開放及未來[J]. 中國金融,2021(22).